下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

每天不用看都知道剧本是哪样的,实在是无趣,几乎天天都是绿的,很环保,4468待涨,777上涨,成交额5492亿,比昨天增量396亿,然而并没有什么l用。几个大行又频创新高,现在6大行的市值已经超过整个创业板的市值了,要不其他的股都不要了吧,靠银行创造奇迹就行。

即便银行股和个别护盘股都拉到冒烟了,但整个市场还是一摊烂泥,在这样的极端行情下,真的很难找到机会,不如歇息吧。

在现在这种大环境下,《悟空》的出现无疑很好的转移了视线,所以能看到某个级别亲自下场宣传,虽然我能看到事物背后的一些事情,但我也挺关注事物本身。这两天频频刷到人们已经速通悟空结局,但听说是个坏结局,追求快速通关天命人即又陷入循环,寓意是取经的结果不重要,过程才是最重要的。

现实中,大多人不也是太急功近利了些吗?就权且把近几年的种种不如意当做是生活中的九九八十一难吧。

基本情况:

NO46:益诺思(688710)

公司是一家专业提供生物医学非临床研究服务为主的综合研发服务(CRO)企业。公司服务主要涵盖生物医药早期成药性评价、非临床研究以及临床检测及转化研究三大板块,其中非临床研究板块具体包括非临床安全性评价、非临床药代动力学研究、非临床药效学研究。

经过多年的发展与积累,公司在国内非临床安全性评价细分领域市场占有率排名前三,处于行业领先地位。

业绩表现:

近三年营收和扣非净利均逐年增长,但营收和扣非净利的增长比例有些不匹配。

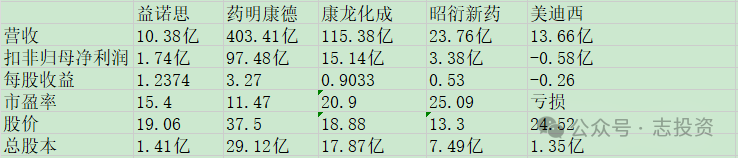

可比公司比较:

与同行业对标企业相比较,益诺思发行市盈率仅高于药明康德(剔除亏损的美迪西),股价则处于正中间的位置。利润率方面,药明康德最高,益诺思次之;总股本方面,美迪西最小,益诺思次之。

与药明康德和昭衍新药相比较,相比药明康德,益诺思利润率稍低,总股本比其小27.71亿,相比昭衍新药,益诺思利润率稍高,总股本比其小6.08亿,综合分析来看,我认为益诺思目前的定价还是有优势的,我会申购。

NO47:速达股份(001277)

公司是一家专注于机械设备全生命周期管理的专业化服务公司,致力于为工业客户提供优质的机械设备综合后市场服务。业务目前主要围绕煤炭综采设备液压支架开展,为煤炭生产企业提供维修与再制造、备品配件供应管理、二手设备租售等综合后市场服务,并为机械设备生产商提供流体连接件产品。公司服务或产品涉足煤炭综采设备和工程机械两个领域。

公司提供的服务或产品分为五大类:维修与再制造、备品配件供应管理、专业化总包服务、二手设备租售和流体连接件。

业绩表现:

近三年营收和扣非净利均逐年增长,业绩看起来倒是不错。

可比公司比较:

与同行业对标企业相比较,速达股份发行市盈率仅高于杰瑞股份和创力集团,股价则为最高。利润率方面,怡合达最高,杰瑞股份次之,速达股份再次之;总股本方面,速达股份最小,耐普矿机次之。

与杰瑞股份和耐普矿机相比较,相比较杰瑞股份,速达股份利润率稍低,但总股本比其小9.48亿;相比较耐普矿机,速达股份利润率稍高,总股本比其小0.77亿。仅从数据上来看,速达股份定价还是合理的。

但速达股份还是有些风险需要说道说道,首先其所在的行业为机械设备后市场服务,怎么说,接下来是设备大规模换新的节奏,所以从预期上,直观感觉就不太有机会;第二,拿来对标的企业都与速达股份不处于一个细分领域,目前市场上并没有和其业务完全相同的上市企业,所以估值上可能误差相对较大。

虽说今年以来,新股都没有破发,但谁都不知道未来会不会有,我选择申购,大家请谨慎决定,但要知道风险在哪里。我是认为速达股份涨的可能性比较大,但不看好其上市之初的涨幅。

个人观点,仅供参考,不作为投资建议!!!