下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

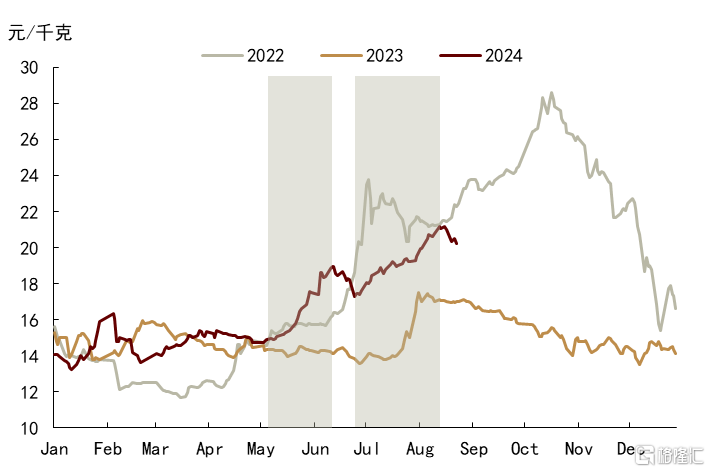

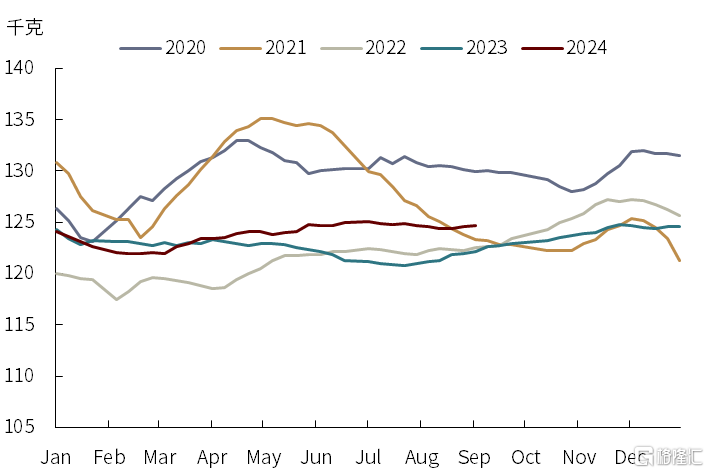

三季度以来,生猪价格持续走强,屡创年内新高,据卓创资讯跟踪数据,8月21日全国生猪市场价20.5元/KG,较7月初的 18.04元/KG上涨接近14%,同比涨幅更是超过 20%。从去年底以来,我们一共发布4篇生猪分析报告,在生猪年度展望《2024破而后立,价格先抑后扬》中,我们基于能繁母猪产能持续去化的事实,预计2024年生猪供给会逐步兑现收缩,并看好全年猪价走势。针对春节后的猪价回落,我们在报告《生猪:转机或在下半年》中再度提示,猪价或在下半年进入快速拉升通道。3月23日,发布报告《二育对猪价扰动或被强化》中对3、4月份猪价淡季上涨的原因进行了分析,我们认为春节后生猪出栏均重偏低、标肥价差持续倒挂,引发部分养殖主体出现压栏/二次育肥行为,造成供给阶段性减少是价格走强的主因。同时,我们认为,今年供给逐步兑现产能收缩的背景下,二次育肥对价格的干扰或被强化。五一节后,生猪期现货价格均不断走强,市场看涨信心得到提振。我们再次发布报告《慢爬坡,但上行周期确立》,重申看涨下半年猪价的逻辑。本篇报告,我们在之前报告基础上,对市场近期关心的“猪价高点”、“四季度猪价走势”等问题进行判断。

图表:中国生猪日度均价

资料来源:卓创资讯,中金公司研究部

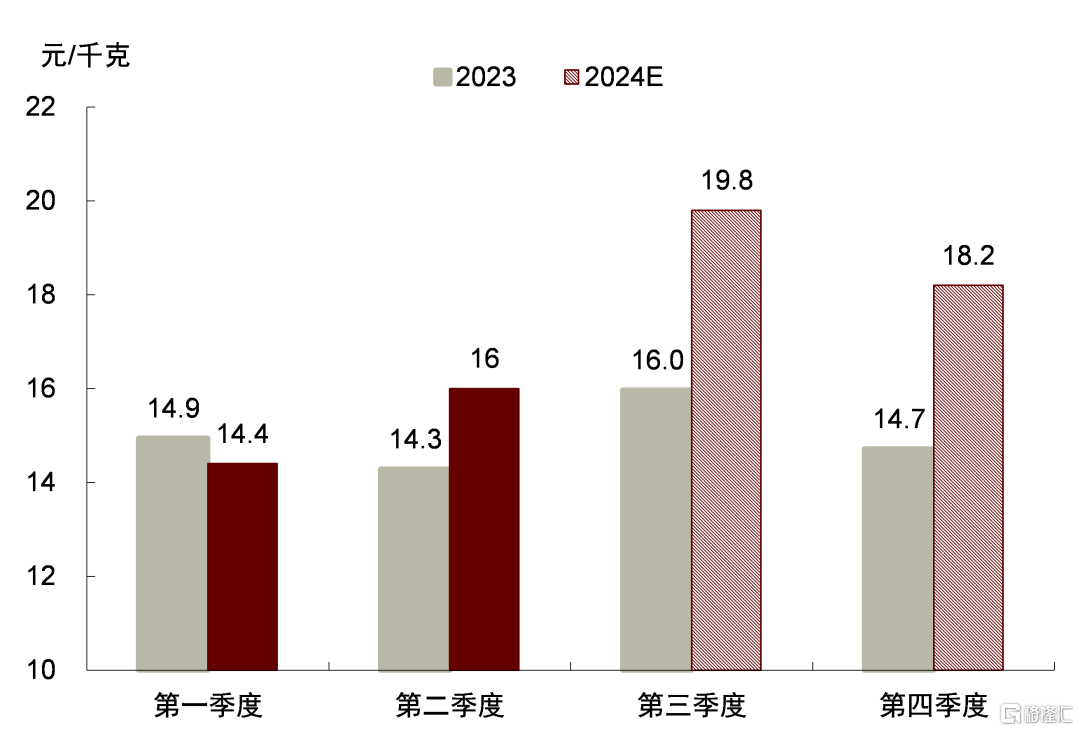

供给侧的持续利多是三季度猪价屡创新高的主因,我们上调三季度猪价预测至19.8元/kg

三季度或是生猪供给最为紧张的季度,猪价快速攀升具备基本面支撑

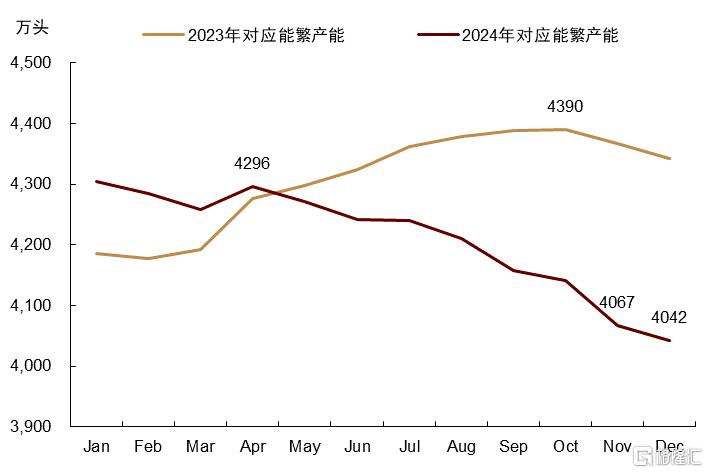

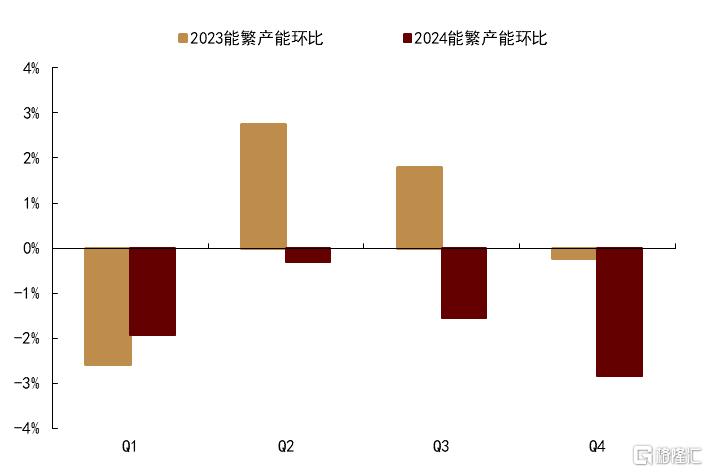

从能繁母猪看,2023年能繁母猪产能去化影响在今年得到发酵,这是猪价趋势上涨的核心因素。从周期看,2022年12月以来,我国能繁母猪产能开启去化进程,截至2024年2月,农业农村部公布能繁母猪存栏量为4042万头,较2022年12月高点下降348万头,累计降幅7.92%。按照10个月领先性判断,2024年全年对应的能繁母猪产能区间在4042-4305万头,按季度来看,24Q1-Q4对应能繁母猪产能分别为:4282万头、4269万头、4202万头、4083万头,环比变化为-1.9%、-0.3%、-1.5%、-2.8%。

图表:能繁母猪产能(滞后10个月计算)

资料来源:国家统计局,中金公司研究部

图表:能繁母猪季度产能环比(滞后10个月计算)

资料来源:国家统计局,中金公司研究部

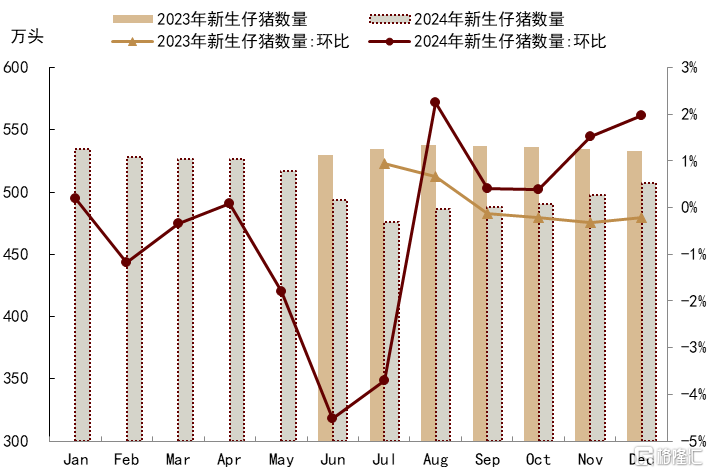

从新生仔猪数量来看,我们认为在通过能繁母猪存栏量判断猪周期的同时,还需考虑结合MSY后的仔猪出生数量。据Mysteel跟踪数据,自2023年8月仔猪出生数由534万头不断下行至2024年2月的475万头,降幅达到12%,虽然3-4月数据环比小幅走高(3月为486万头,4月488万头),但仍处于底部区间。按照5月领先性计算(不考虑压栏),今年Q1-Q4仔猪出栏数量(月度累计)1587万头、1536万头、1449万头,1494万头,环比变化-0.1%、-3.2%、-5.6%、+3.1%。

图表:仔猪出生量及环比(滞后5个月计算)

资料来源:Mysteel,中金公司研究部

压栏和二育“滚动式”入场,供给后置与产能缩量相互抵消,为猪价阶梯式上涨提供支撑

二次育肥改变的是短期的供应节奏,并不会影响长期的供给量。但是对应不同的供给周期,二育对价格的边际影响并不相同。我们认为:1)供给缩量时,价格处于上升周期,压栏/二育对短时供给影响较强,对价格的推升效用更大;2)产能逐步释放、供给充裕时,价格处于下行周期,压栏/二育对短时供给影响较小,且后期容易造成供给后置踩踏式出栏,价格超跌;3)出栏均重的高低会影响二次育肥入场判断和压栏规模。

结合今年猪价上涨行情,我们认为“滚动式”压栏或是价格呈现阶梯式上行的主因。春节后至今,我国生猪经历了三轮价格中枢抬升:第一轮是3-4月,由于生猪出栏均重偏低、标肥价差持续倒挂,引发部分养殖主体出现压栏/二次育肥行为;第二轮(5-6月)与第三轮(7-8),由于标肥价差走扩、育肥利润驱动,但可以发现价格每一次上涨后,均未出现大幅回落,主要原因是出栏均重增加带来的增量与生猪产能下行相互对冲,这就形成了压栏持续有利润的局面,也在情绪上不断强化了压栏二育动力。

我们在年初撰写展望报告时针对“滚动式”压栏的考虑并不充分,虽然预计三季度猪价环比维持上升态势,但均价预测偏低(3Q24均价预估17元/kg),结合当前产能与压栏情况,我们上调三季度猪价预估至19.8元/kg。

三季度需求端不是定价核心,但消费持续弱于往年同期

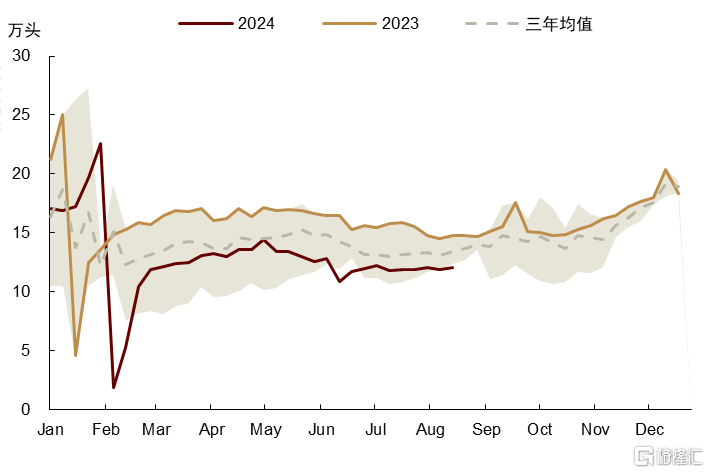

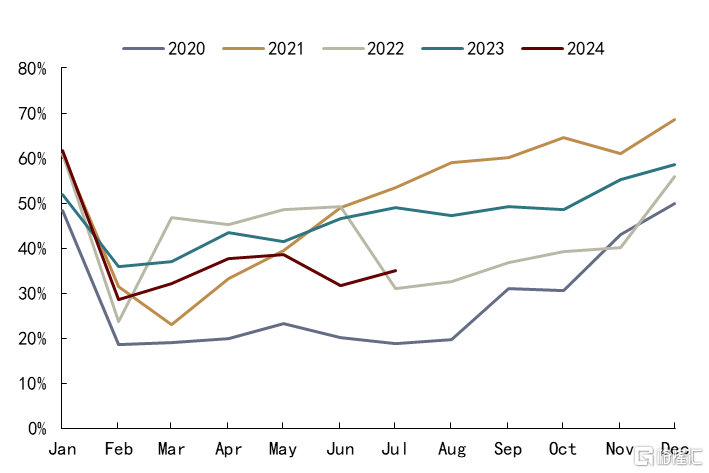

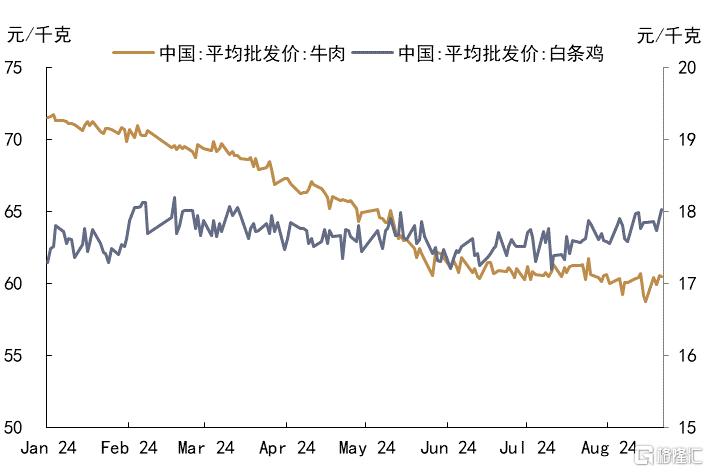

一方面,白条鲜销量持续低迷,弱于往年同期。据卓创资讯数据,2024年2月至今,白条鲜销量持续低于三年均值,更低于2023年同期水平;2024年7月,白条鲜销量周度均值为11.93万头,同比下降23.92%;截至8月16日,白条鲜销量周度均值为11.97万头,同比下降19.64%。另一方面,屠宰开工率低位波动,亦反映市场需求相对疲软。据涌益咨询数据, 2024年7月,全国平均的屠宰企业开工率为35%,相较于2023年同期的49.00%,同比下降14个百分点,同时也低于近5年7月开工率平均值40.30%,反映出生猪需求端的疲软。但我们提示,短期中秋国庆在即,且 9 月开学前或有集中备货,对消费或不需要太悲观。此外,今年以来,鸡肉价格稳中有降、牛肉价格持续走低,也都在一定程度上对猪肉消费形成负向影响(根据农业农村部数据,截至8月22日,8月白条鸡均价为17.80元/千克,较2月均价下降0.70%;8月牛肉均价为60.09元/千克,较2月均价下降13.96%)。

图表:中国白条周度鲜销量

资料来源:卓创资讯,中金公司研究部

图表:全国平均屠宰企业开工率

资料来源:涌益咨询,中金公司研究部

图表:鸡肉、牛肉价格走势

资料来源:农业农村部,中金公司研究部

向后看,4Q24供给边际改善与消费旺季预期或再度博弈,猪价大概率或逐级而下,维持均价18元/kg以上的判断

按照产能推算,并结合压栏二育情况,4Q24供给环比存改善预期

综合数据分析,我们认为四季度产能端已出现环比边际好转的态势。按照上文的分析,虽然四季度能繁母猪产能仍然是对应下行周期,环比下降2.8%,但结合新生仔猪数量来看,5-7月新生仔猪数量持续上升,对应四季度出栏环比增加3.1%,供给存边际好转预期。

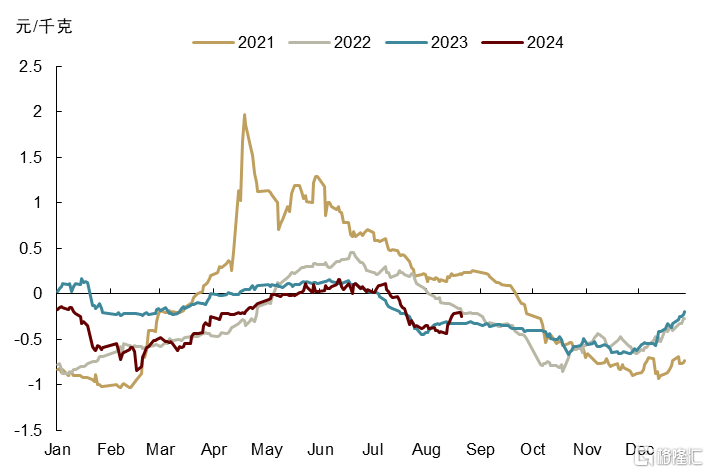

前期压栏的大体重猪出栏,供给后置逻辑带来边际增量,即“肥标价差走扩→二育压栏积极性增强→出栏体重边际增加”。从标肥价差看,需求旺季来临,大猪缺口可能会带动肥标价差倒挂走扩。据Mysteel数据,回测近三年数据,三季度肥标价差均值为0元,四季度肥标价差均值走扩至0.59元,进而导致生猪出栏体重边际增加,造成供应后置和后期猪肉供给集中放量。据卓创资讯数据,3Q23生猪周度交易均重为121.66kg,4Q23为124.20kg,环比增长2.09%。但需要注意,今年“滚动式”压栏一直存在,因此当前生猪出栏体重较往年偏高,大体重猪带来的供给增量或有限。

图表:生猪标肥价差

资料来源:Mysteel,中金公司研究部

图表:生猪周度交易均重

资料来源:卓创资讯,中金公司研究部

消费旺季支撑能否兑现,或将成为影响价格的关键

受到季节性需求增加和节日消费高峰的影响。四季度市场白条鲜销量或大概率有所上行。据卓创资讯数据,近五年的第三季度白条鲜销量均值为11.05万头,而第四季度白条鲜销量均值为12.62万头,平均上涨14.21%;近三年,第四季度白条鲜销量均有所上涨,环比增幅分别为22.13%、17.53%、8.58%。根据历史数据,我们预计今年四季度白条鲜销量或仍受季节性影响有所上涨,从而对需求形成一定支撑。

屠宰开工率也呈现明显季节性。根据涌益咨询数据,近五年的第三季度屠宰企业平均开工率为41.28%,而第四季度的平均开工率上升至47.64%,平均上涨15.41%;近三年中,第四季度开工率均呈上涨趋势,环比增幅分别为20.15%、20.06%和13.66%。当然,尽管存在季节性旺季的现实,但在供需双增的情况下,猪价若要继续冲高或需消费给出超预期的表现。

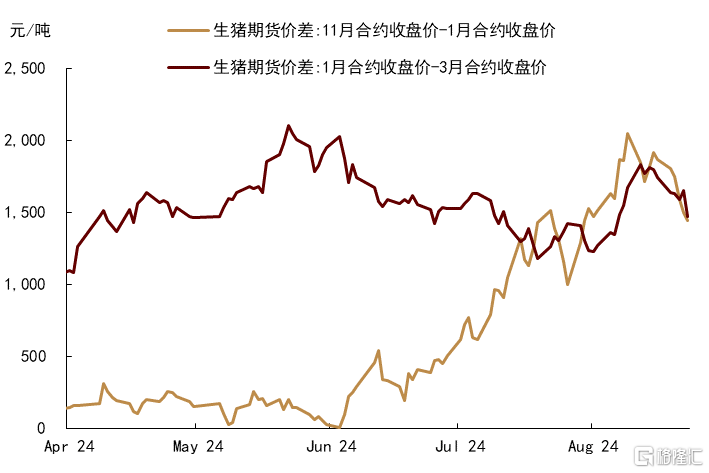

期货方面,随着现货价格预期逐步见顶,单边做多行情接近尾声。前期11月合约跟随9月合约补涨,但随着现货上行乏力,11月合约高估值逐步回落,开始定价国庆后阶段性淡季利空。目前看,11-1/1-3合约均给出较大价差,我们认为短期盘面定价相对合理,预期交易需要新的行情指引。我们认为,中秋国庆在即,市场对于消费支撑较强,11月合约大概率维持震荡偏强走势,逢低做多或有胜率。此外,四季度消费预期差或成定价核心,若消费走强,市场信心得到提振后,1月合约仍具交易价值,结合明年一季度对应产能增加的事实,我们认为四季度1-3价差仍有走扩的可能。

图表:生猪期货价差走势

资料来源:DCE,中金公司研究部

图表:2024年生猪季度均价预测

注:阴影柱为中金预测价格

资料来源:卓创资讯、Mysteel,中金公司研究部

注:本文来自中金公司2024年8月24日已经发布的《农产品:聚焦:生猪:短多长空,4Q24或逐级而下》,报告分析师:陈雷 S0080524020004,庞雨辰 S0080524070004,郭朝辉 S0080513070006