下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国CPI低于预期且连续第四个月回落,9月降息或许已经是板上钉钉。

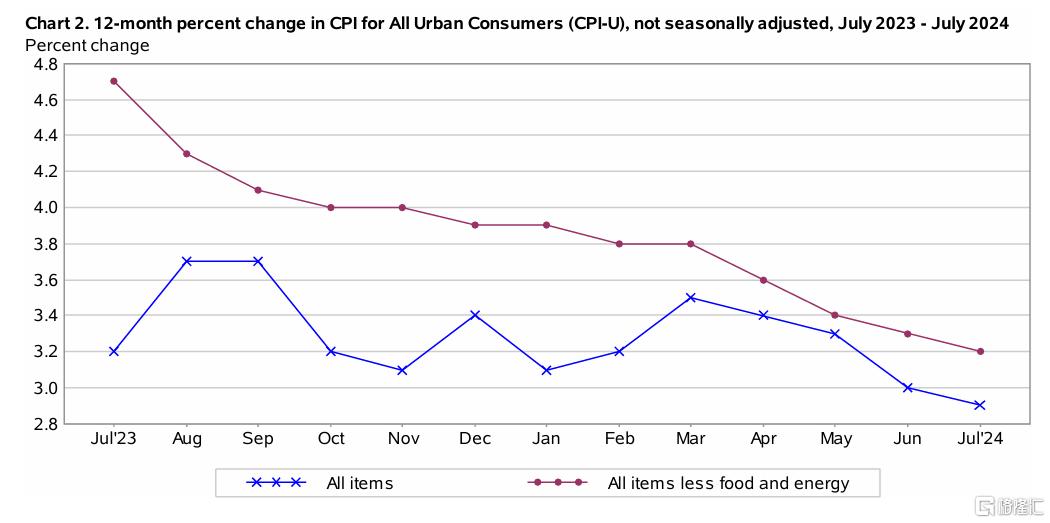

数据显示,美国7月CPI同比上升2.9%,略低于6月的3.0%,也是2021年3月以来首次重回“2字头”;剔除波动较大的食品和燃料等项目后的核心CPI同比上升3.2%,低于预期的3.3%,连续第4个月回落,为2021年4月以来最低水平。

消息公布后,美元指数DXY短线波动,现报102.47;非美货币普遍下跌,欧元兑美元和英镑兑美元均出现下挫。

现货黄金冲高回落,短线波动近15美元,现报2465.46美元/盎司。

“美联储传声筒”Nick Timiraos撰文表示,7月CPI数据为美联储在下次会议上开始降息扫清了道路。由于劳动力市场最近显示出潜在疲软的迹象,美联储9月会议上的辩论将集中在是按传统方式降息25个基点,还是更大的50个基点。周三公布的通胀数据并没有解决这一争论。相反,这场辩论可能取决于劳动力市场报告,包括每周初请失业金人数和将于9月6日公布的8月份非农就业报告。周三公布的通胀报告比较温和,但住房成本的强劲上升可能会降低对该数据的热情。不过,美联储领导人已经暗示,他们准备下个月开始降息,部分原因是5月和6月的通胀数据也要温和得多。

重返“2字头”

周三晚间,美国劳工统计局(BLS)发布美国7月消费者价格指数(CPI)报告。

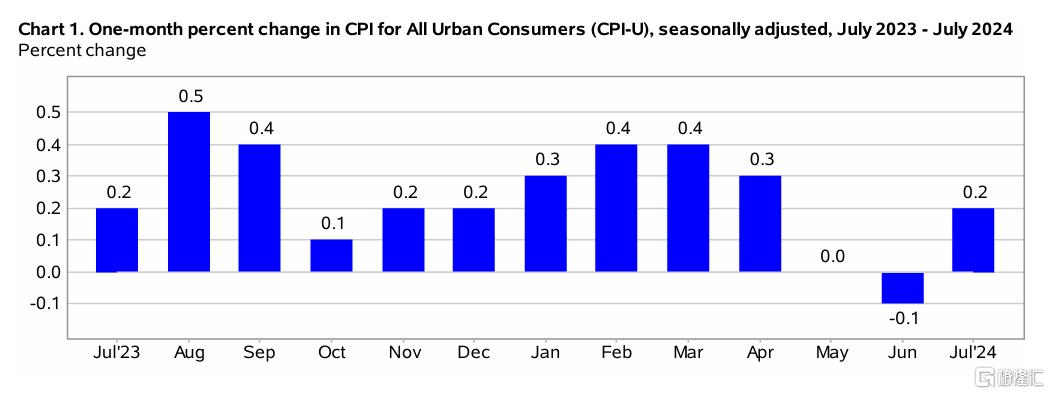

报告显示,美国7月未季调CPI年率为2.9%,为2021年3月以来首次重回“2字头”,低于市场预期的3%;环比来看,在6月实际下降0.1%之后,7月数据攀升至0.2%,符合预期。

剔除波动较大的食品和燃料等项目后的核心CPI年率为3.2%,低于预期的3.3%。在月率从6月份的0.1%升微至7月份的0.2%。

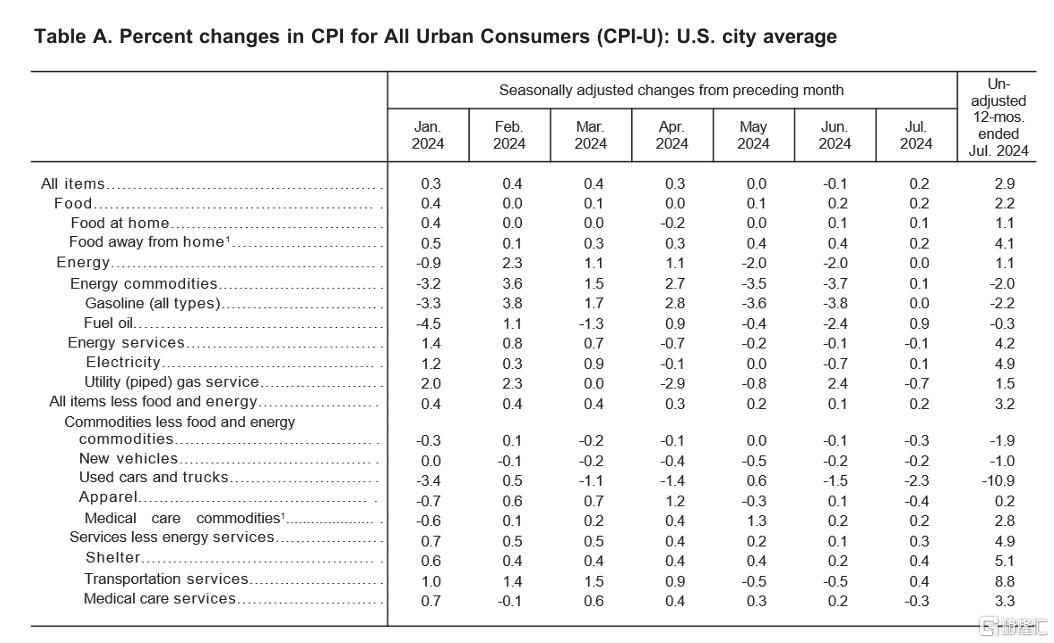

其中,居住类指数环比上涨0.4%,影响当月总指数上涨约90%;能源类指数与上月持平,前两月均有所下降;食品烟酒类指数环比上涨0%,与上月持平;在外饮食指数环比上涨0.2%,住家食品指数环比上涨 0.1%;不包括食品和能源在内的所有项目的指数上涨0.2%,6月上升了0.1%。

7月上涨的指数包括住房、汽车保险、家庭用品和经营、教育、娱乐和个人护理;二手车和卡车、医疗保健、航空票价和服装等指数在7月份有所下降。

Orion首席投资官Rusty Vanneman指出,今天的CPI报告基本符合预期,整体CPI同比略好于预期,从预期的3.0%降至2.9%。上个月,整体CPI也为3.0%。考虑到本周的通胀数据(包括昨日的PPI数据),以及基于市场和调查的短期通胀预期均降至多年低点,美联储9月份降息的可能性仍然很大。

9月降息稳了?

值得关注的是,分析师们对于美联储未来的货币政策走向有不同的看法。

一些观点认为,尽管7月CPI数据显示通胀有所放缓,但美联储在9月会议上降息的可能性依然存在。前一天的数据也显示,因服务业成本下降,美国7月PPI全线下滑,进一步证明通胀压力正在缓和。

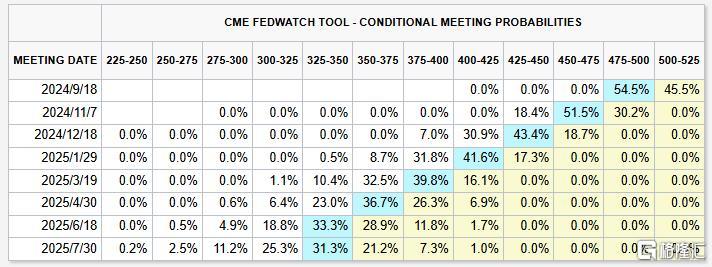

此外,市场对9月降息多少基点的预测基本持平,但50基点的概率更大,大概率年内累计降息100基点。

利率交易员们也降低了对美联储9月会议降息50个基点的押注,目前预计将降息约33个基点。Forexlive分析师Adam Button指出,市场对美联储年内降息的定价从数据公布前的106个基点降至103个基点。这是一种略微鹰派的反应,表明市场起初已经定价了更多的下行意外。

尽管如此,未四舍五入的通胀数字比整体数字要好。

但也有认为9月可能降息50个基点的高盛资产管理公司多部门固定收益主管Lindsay Rosner表示,今夜的CPI数据为9月份降息25个基点扫清了道路,但考虑到未来还有更多的数据,降息50个基点的可能性仍未被排除。

亚特兰大联储主席博斯蒂克周二表示,最近的经济数据让他对美联储能让通胀率回到2%的目标“更有信心”,但他希望看到“多些数据”,然后才准备支持降息。

通胀和就业市场之间的风险更接近于平衡,但希望确保美联储避免过早降息,以免在通胀重新加速时不得不在以后加息。尽管如此,如果经济发展如他所料,利率将在今年年底前降低。