下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1、历史转债退出方式有哪些边际变化?

2021年以来转债通过强赎促转股的退出难度增加,到期清偿的规模提升。2024年下修数量增多,对比往年2023、2024年提议下修后,转债价格的涨幅相对更弱,市场或对转债转股期权给予更低估值。

少部分转债溢价转股退出,近几年主要发生在银行转债和国央企转债。多数银行转债规模较大,由于转股价不能破净没有下修空间,赎回转股难度较高,引入战略投资者/股东转股减轻偿债压力同时补充资本金,比如光大、中信等。国央企溢价转股主要或出于保持持股比例和减轻偿债压力。

2、当前转债退出压力如何?

近期破面转债的数量大幅增加,部分低价临期转债或面临回售压力。转债市场情绪较弱,若回售期间转债价格意外回撤至回售价格以下,回售规模增加,在有条件回售的回售期结束至资金发放日时间一般不超过一周的背景下,或对公司有一定流动性冲击。

市场面临减资清偿压力的标的开始增多。由于此前案例较少,部分发行人对减资清偿关注度或不高,且募集资金用途非补流的转债资金不能用于转债清偿,若发生大规模清偿对公司可能有一定信用风险冲击,同时清偿具体的清算流程和时点没有明确规定,因此不同公司处理减资清偿的差异性或较强,最终博弈结果存在不确定性。

新国九条后转债与正股潜在退市风险负反馈或加大。新国九条后上市公司的壳价值弱化,对于存在正股退市风险的转债来说,投资者更青睐于以债权形式退出。转债清偿对于有退市风险的公司通常压力较大,公司可能通过下修提升转股价值促转股,但下修和转债偿付压力对于公司正股压力同步加大,股价表现更弱,转债与正股形成负反馈。

3、转债择券逻辑可能有哪些变化?

我们认为转股退出难背景下,偏债转债的定价逻辑或有所变化,在偿债能力较弱的企业类型尤其是民营小市值企业中,小盘偏债转债的偿债压力相对更小,定价或优于同类中大盘,而在国央企以及银行等转债债底安全性较强企业中,大盘转债在配置需求下或较小盘有更高定价。

此外,临期转债数量增长下,转债的条款博弈仍有较大空间,但博弈同时需关注是否企业可能因此产生风险负反馈。同时退市企业转债违约概率较大,新国九条后退市趋严,市场对公司潜在退市风险规避情绪或更强。整体来看,当前转债情绪较弱,建议关注基本面较好的低估偏股/平衡性转债以及安全性较高的国央企/银行大盘转债。

风险提示:正股退市风险;公司回售风险;公司减资清偿风险;转债条款博弈风险。

正文

1.历史转债退出方式有哪些边际变化?

大部分转债通过强赎促转股退市,但近几年强赎退市难度逐渐提升。

多数公司发行转债倾向于通过转股形式退出,投资者在以下四种情况主动或被动转股:

主动转股:1)转股套利:公司由于正股涨势强于转债/转债跌幅大于正股/强赎预期压低溢价/下修提升转股价值等原因出现负溢价率,投资者可以通过转债转股进行套利;2)战略转股:部分公司大股东/战略投资者为维持持股比例/减轻偿债压力/补充资本金等进行战略转股,通常为溢价转股。

被动转股:1)公司公告强赎,此时由于正股高于转股价一定比例,通常转股价值>转债赎回价格,相比赎回投资者更倾向于转股退出;2)转债到期,若公司转股价值>到期清偿价格,投资者倾向转股退出。

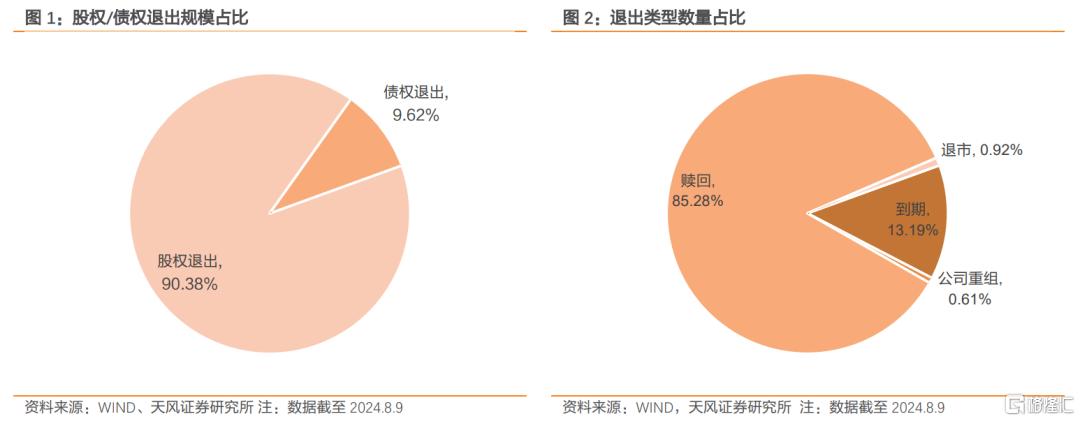

目前大部分转债以股权形式退出。截至2024年8月9日,2017年以来退市的326只转债中,转股退出规模4469.19亿元,占比90.38%,通过赎回/回售/到期/减资清偿等以债权形式退出的转债规模459.48亿元,占比9.62%,其中到期475.49亿元(占比8.52%)、赎回27.24亿元(占比0.55%)、回售27.02亿元(占比0.55%),转债转股是主要的退出方式。

转股溢价率大部分时间为正,投资者主动转股意愿较弱,市场上多数转债通过强赎促转股退出。从退出类型来看,目前2017年以来退市的326只转债中共有278只公告强赎,占比85.28%,此外43只正常到期,非正常退市5只,其中全筑、正邦公司重组转债提前到期,搜特、蓝盾、鸿达因正股退市转债转入三板交易。

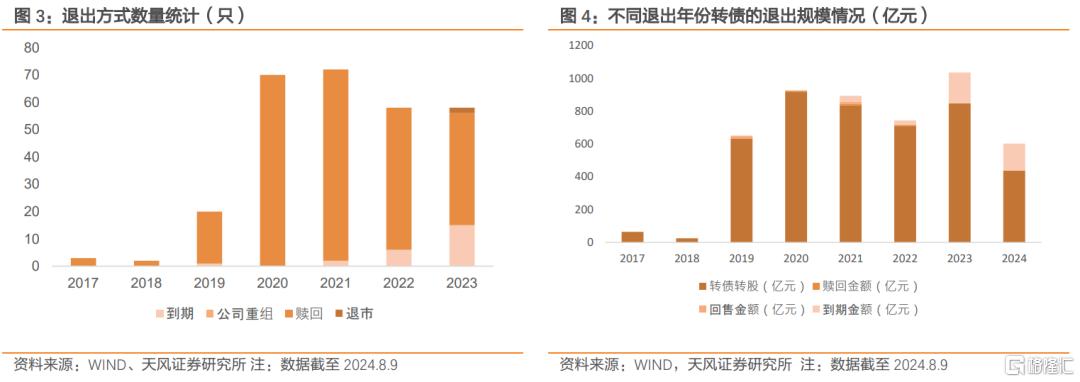

2021年以来,非赎回退出的转债占比逐渐提升,转债通过强赎促转股的退出难度越来越高,到期清偿的规模提升,我们认为主要有以下几个原因(1)由于强赎退出需要正股涨势驱动,2019-2021年股市呈上涨行情,2022年至今权益市场整体震荡下行,正股涨至强赎难度增加;(2)目前许多临期转债发行在2020、2021年权益市场高点,强赎价格较高;(3)正股弹性较好的转债逐渐强赎退出,目前市场偏债转债占比较高,正股弹性弱。

转债债权退出压力驱动的下修行为边际增加,对转债价格抬升效果更弱

当发行人通过正股自然涨跌达成强赎的难度上升后,下修转股价是较好的降低促转股难度的措施。一方面下修可以快速提升转股价值压缩溢价率促转股,另一方面也降低了触发强赎条款难度,同时下修可以规避回售。

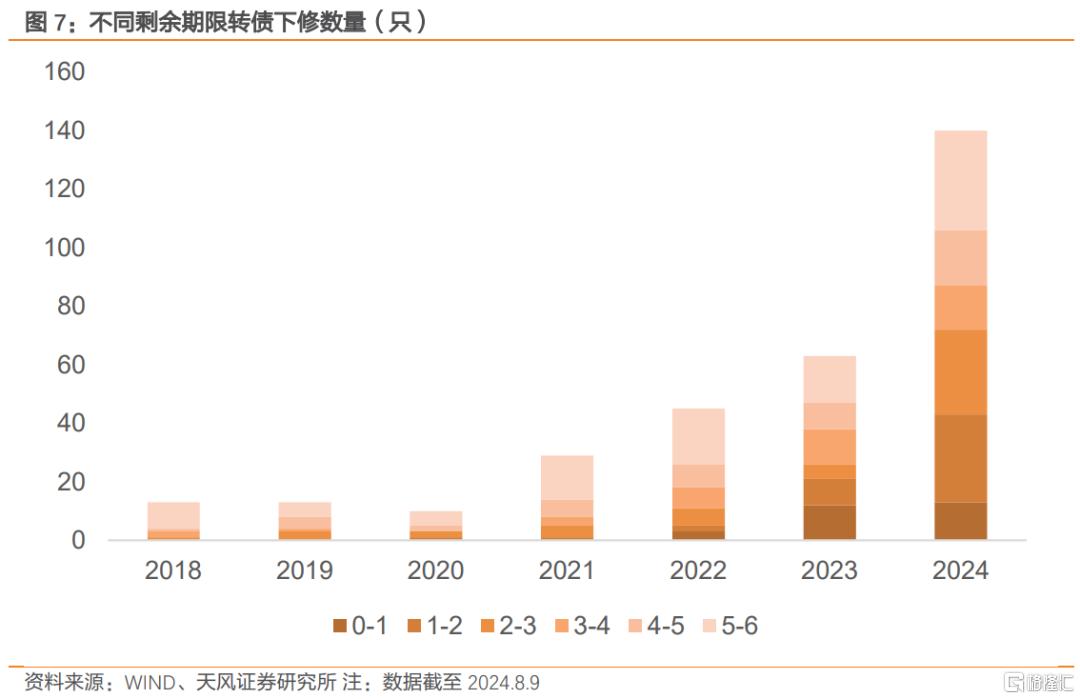

截至2024年8月9日,今年转债提议下修共有140次,较2023年全年63次数量增幅达122.22%,其中剩余期限2-3年的转债占比由2023年的7.94%增至20.71%, 1-2年占比由14.29%增至21.43%。

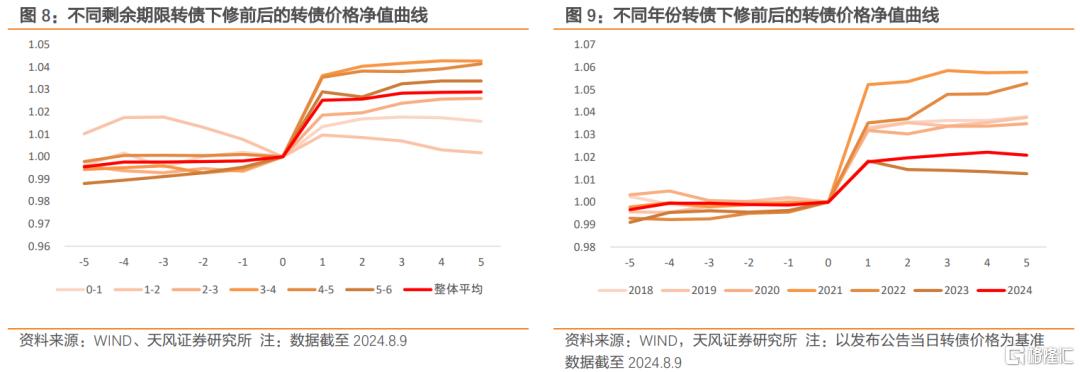

对比往年下修表现,2023、2024年提议下修后,转债价格的涨幅相对更弱,由于近两年权益市场情绪较弱,市场或对转债转股期权给予更低估值,公司下修对转债价格的刺激效果更弱。下修提议对不同剩余期限的转债抬升效果有所不同,长久期转债对下修提议的价格弹性更强,主要或系长久期转债期权价值更高。

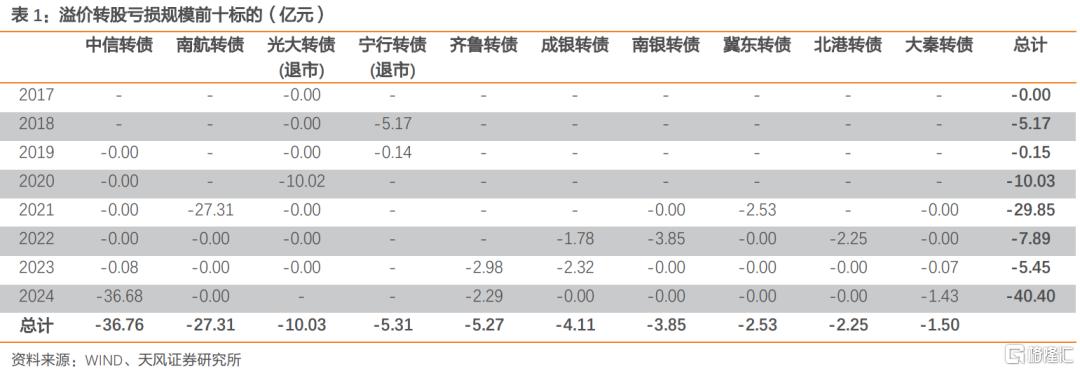

少部分转债正溢价转股退出,近几年主要发生在银行转债和国央企转债

我们通过正溢价率*余额变动(剔出回售变动)的方式计算转债正溢价率转股的亏损规模,整体来看溢价转股的标的主要是银行转债和国央企转债。国央企转债溢价转股主要是考虑保持控股比例和减清偿债压力。对于银行转债溢价转股,我们在2024年4月26日外发的《银行转债有哪些变化?》中解释多数银行转债规模较大,由于转股价不能破净没有下修空间,权益市场较弱时,赎回转股难度较高,临期银行转债为了促转股可能引入战略投资者/股东转股减轻偿债压力同时补充资本金,比如光大、中信、江银等。

2.当前转债退出压力如何?

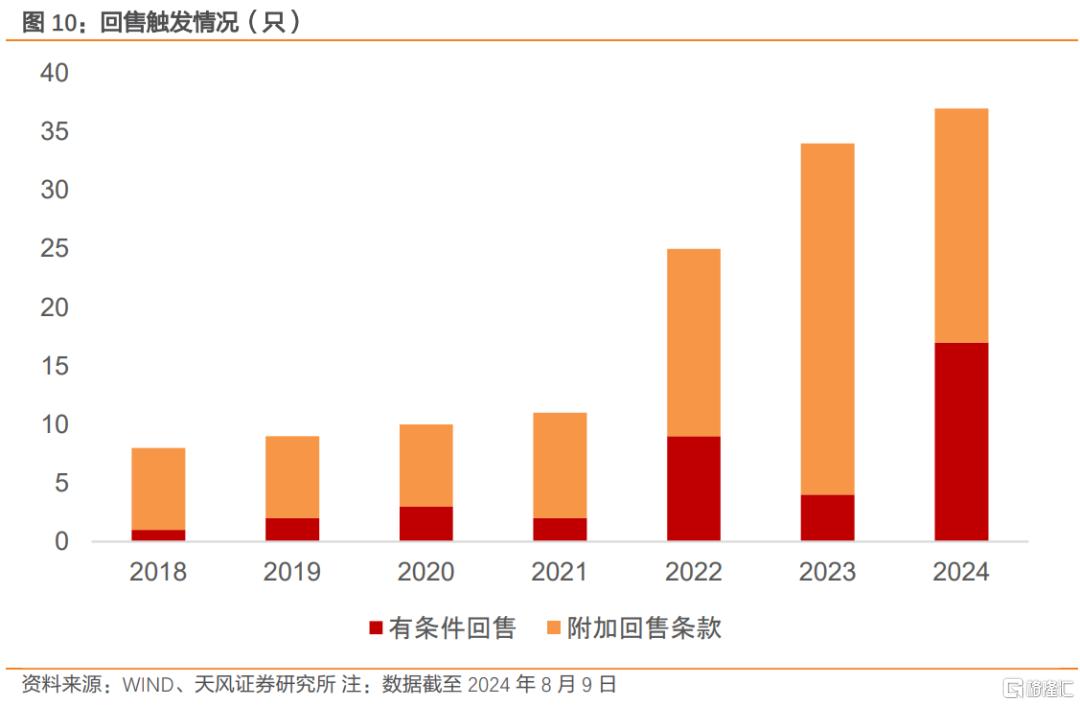

转债有条件回售触发数量大幅增加,破面转债回售压力或增加

2024年触发有条件回售的标的数量大幅增加。附加回售通常由于募投项目变更/终止触发,发行人在触发附加回售的时点上具有较强的自主权,因此附加回售引发的清偿压力并不大。有条件回售触发受市场情绪波动的影响更强,触发后转债价格低于清偿价格时,发行人或面临回售清偿风险,2024年由于权益市场表现较弱以及进入回售期的转债数量增多,截至2024年8月9日,触发有条件回售的标的数量由2023年的4只大幅增加至17只。

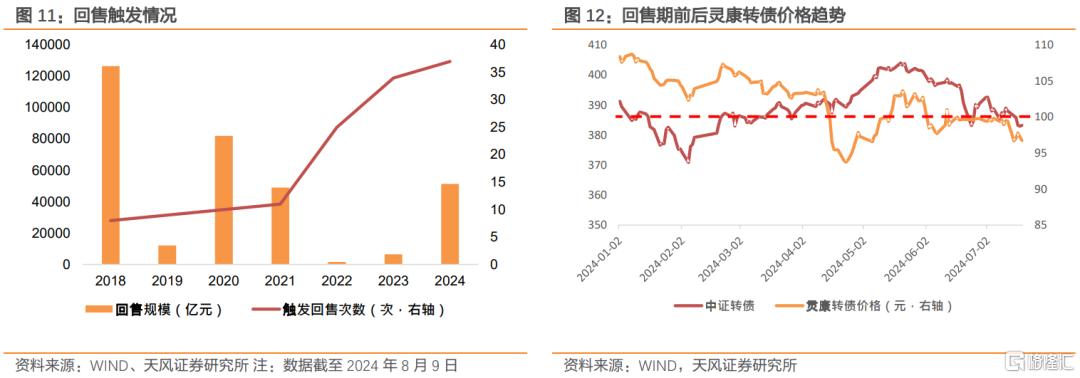

从回售规模来看,多数转债回售时转债价格高于回售价,实际清偿规模不大。但2024年回售规模显著高于2022和2023年,回售规模较大超1亿的比如灵康、铭利转债,其中灵康正股存在2024年年度报告披露后被实施退市风险警示的风险,同时回售期内转债价格略低于回售价格,最终回售规模达2.07亿元。铭利转债在回售期间部分交易日收盘价格低于回售价,回售规模达1.37亿元。近期破面转债的数量大幅增加,部分低价临期转债或将同样面临回售压力。同时近期转债市场情绪较弱,若回售期间转债价格意外回撤至回售价格以下,回售规模增加,在有条件回售的回售期结束至资金发放日时间一般不超过一周的背景下,或对公司有一定流动性冲击。

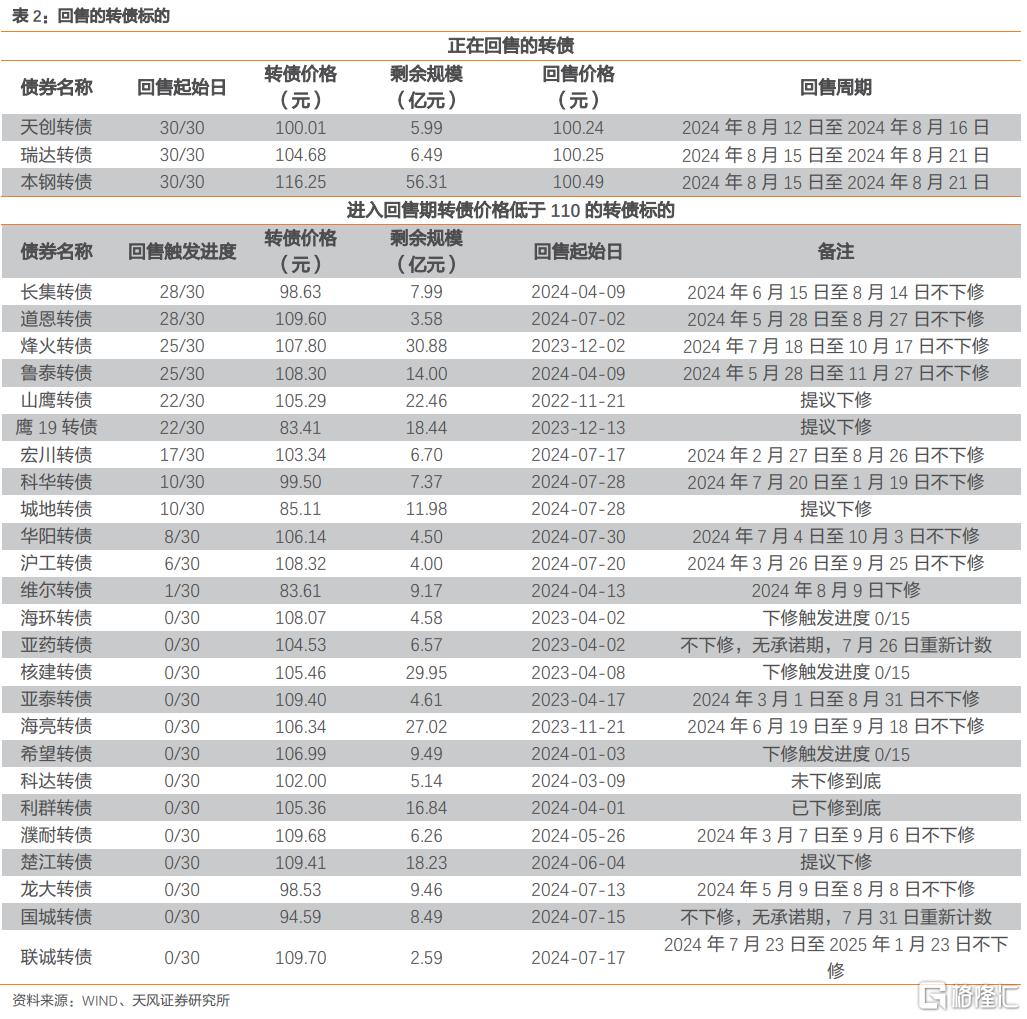

截至2024年8月9日,市场上共有3只转债正处于有条件回售期,其中天创转债价格100.01元,略低于回售价格。此外,目前有25只转债价格低于110元的进入回售期且本计息年度尚未回售,其中7只转债价格破面,若后续触发回售条款或有一定回售压力。同时由于转债下修后回售计数日期从转股价变动日起重新计算,部分公司面临回售压力时通过不断下修来规避回售清偿,比如维尔、山鹰、鹰19转债。

破面转债减资清偿数量提升,但最终博弈结果存在不确定性

近期减资清偿的关注度提升。我们在2024年4月28日外发的《公司减资清偿转债的方式变化》和6月16日《破面转债减资清偿方式新变化》中对减资清偿的历史案例进行了回顾,过往市场破面转债正股减资清偿案例并不少,但由于市场对于转债投资者是否属于减资清偿的债权人范围、减资清偿结算渠道和时点较模糊,因此实际清偿案例较少。在思创、美锦等减资案例后,市场对减资清偿关注度逐渐增加,清偿流程也逐渐明晰。

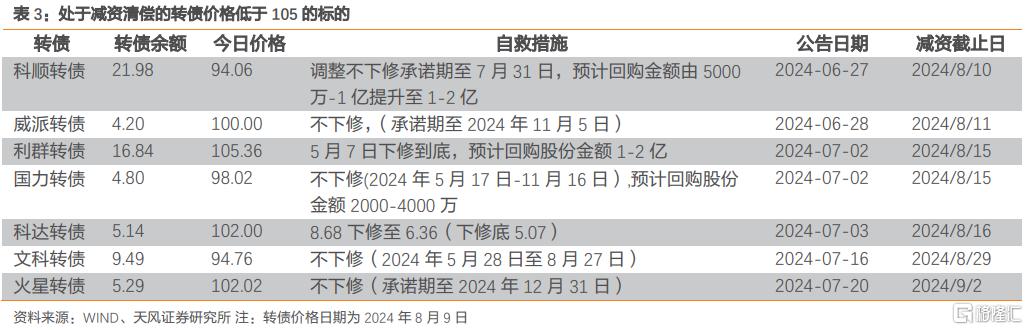

过往减资清偿案例中,公司主要通过下修提升转债价格来规避减资清偿,但今年以来下修对转债价格抬升的促进作用有所减弱,此外,公司相关措施还有召开债券持有人会议审议“不要求公司提前清偿债务”议案、延长注销有效期避开转债清偿、修改不下修承诺期提前下修、股东增持转债并转股消耗回购库存股等。目前市场上共有7只转债价格低于105元的处于减资清偿期的转债标的,其中或面临清偿压力的破面转债共3只,建议关注后续的处理进展。

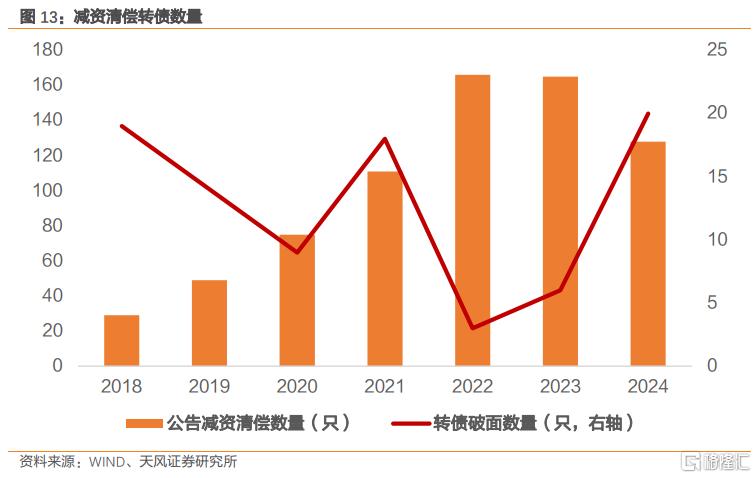

受宏观经济弱修复影响,2022年以来部分公司股权激励/员工持股计划业绩未达标,减资需求有所提升。同时2024年以来破面转债数量高增,面临减资清偿压力的标的也开始增多,截至2024年8月9日,2024年共有20只转债在清偿期价格破面。由于此前案例较少,部分发行人对减资清偿关注度或不高,且募集资金用途非补流的转债资金不能用于转债清偿,若发生大规模清偿对公司可能有一定信用风险冲击,同时清偿具体的清算流程时点没有明确规定,因此不同公司处理减资清偿的差异性或较强,最终博弈结果存在不确定性。

新国九条后转债与正股潜在退市风险负反馈或加大

部分转债在存续期间面临正股退市风险,我们在7月18日报告《历史上异常退出转债盘点》中对正股有退市风险的转债进行了复盘,全筑、正邦正股破产重组后转债转股退出。华钰撤销ST后强赎退出、花王ST期间强赎退出、辉丰回售退出。蓝盾、搜特、鸿达触发实质性退市,在正股退市后转债转移到新三板交易。近期广汇汽车正股面值连续20个交易日低于1元,触及交易类退市指标,公司股票及可转债终止上市。

正股退市后转债违约风险较大,目前正股退市的三只转债均发生实质性违约。2024年3月11日,搜于特公告因流动资金不足未能兑付转债第四个计息年度利息,是市场上首支实质性违约的转债。自2024年3月12日至4月24日触发有条件回售条款,2024年5月17日搜于特公告因流动资金不足无法兑付本次回售本息。鸿达退债6月3日触发回售条款,6月27日公告公司因流动资金不足无法兑付回售本息。蓝盾退债于2024年8月13日公告无法兑付本息。

新国九条后上市公司的壳价值弱化,对于存在正股退市风险的转债来说,转股期权价值减弱,投资者更青睐于以债权形式退出。转债清偿对于有退市风险的公司通常压力较大,公司可能通过下修提升转股价值促转股,但下修和转债偿付压力对于公司正股压力同步加大,股价表现更弱,转债与正股形成负反馈。

3.转债择券逻辑可能有哪些变化?

整体来看,转债较其他债券不同的是具有转股期权价值,权益行情表现较弱下,转债通过股权退出难度增加,公司或需要更多主动措施促转股比如下修或股东溢价转股等,此外正股表现不如预期可能会更多使得更大规模的转债以债权形式退出,市场对公司偿债能力的定价权重或增加。

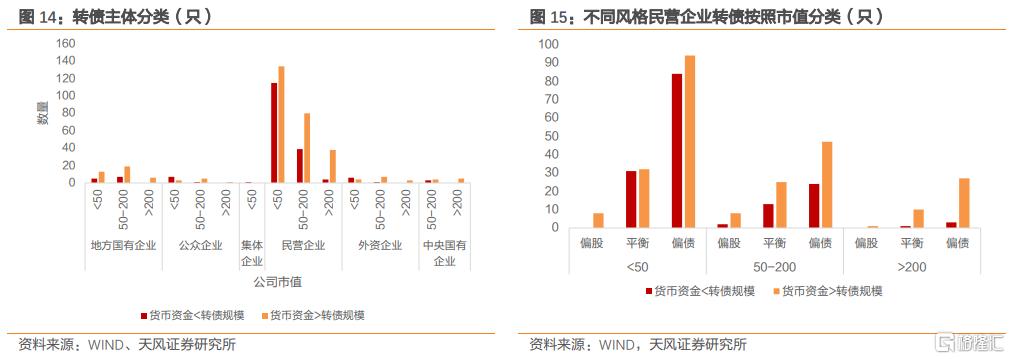

以偿债能力视角看转债市场,市场上民营小市值企业较多,近40%企业账面货币资金不能覆盖转债余额。目前转债发行主体以民营企业为主,共411家,占比77.84%,企业市值小于50亿的主体289家,占比54.73%。剔除银行转债,根据2024年Q1数据,市场上资产负债表中货币资金<转债余额的转债数量189只,占比36.99%。转债表现债性较强的、账面货币资金不能覆盖转债余额的民营小市值企业数量84家,占比全市场15.91%,偿债风险相对较大,但需注意发行人在应对偿债压力时具有一定的主动措施空间,因此不宜过度悲观。

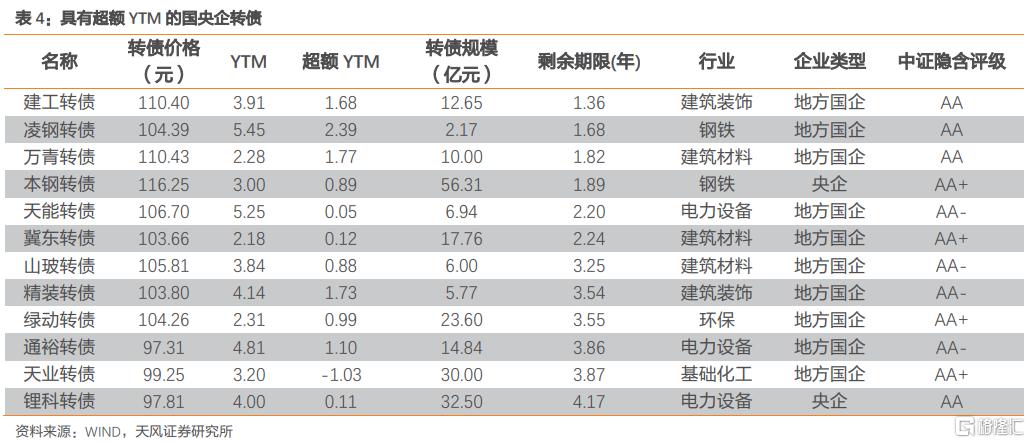

我们将转债收益率与同评级同期限的企业债YTM匹配对比,其中期限按照线性插值法将企业债年份与转债剩余期限匹配。截至2024年8月9日,市场上共有188只转债较企业债具有超额YTM,其中国央企超额YTM标的共有12只。

展望后市,我们认为转股退出难背景下,偏债转债的定价逻辑或有所变化,在偿债能力较弱的企业类型尤其是民营小市值企业中,小盘偏债转债的偿债压力相对更小,定价或优于同类中大盘,而在国央企以及银行等转债债底安全性较强企业中,大盘转债在配置需求下或较小盘有更高定价。

此外,临期转债数量增长下,转债的条款博弈仍有较大空间,但博弈同时需关注是否企业可能因此产生风险负反馈。同时退市企业转债违约概率较大,新国九条后退市趋严,市场对公司潜在退市风险规避情绪或更强。整体来看,当前转债情绪较弱,建议关注基本面较好的低估偏股/平衡性转债以及安全性较高的国央企/银行大盘转债。

注:本文为天风证券2024年8月14日研究报告:《转债退出逻辑如何变化?》,分析师:孙彬彬S1110516090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。