下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2024年8月13日,人民银行发布2024年7月份金融统计数据,具体来看:

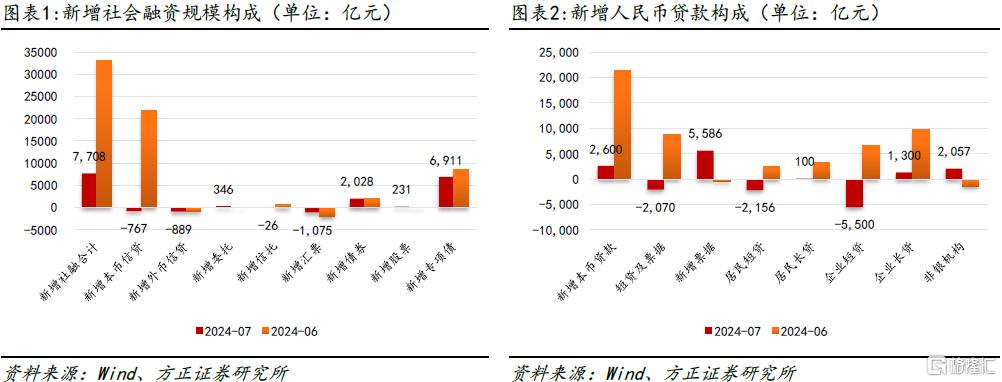

(1)社会融资规模:2024年7月单月新增社融7,708亿元,同比多增2,342亿元,截至7月末,社融存量同比增速回升0.1个百分点至8.20%。从社融的结构来看,政府债券融资是主要的贡献项,7月政府债券融资增长6,911亿元,同比多增2,802亿元;7月非金融企业债券融资新增2,028亿元,同比多增738亿元;7月社融口径新增人民币贷款-767亿元,同比少增1,131亿元;7月“委托贷款+信托贷款+未贴现银行承兑汇票”三项表外融资合计减少755亿元,其中未贴现银行承兑汇票减少1,075亿元,同比少减888亿元。

(2)贷款投放:2024年7月单月金融机构口径新增人民币贷款2,600亿元,同比少增859亿,截至2024年7月末,金融机构人民币贷款余额同比增速滑落至8.7%。从结构上看,7月份居民中长贷增加100亿元,同比多增772亿元;企业中长贷增加1,300亿元,同比少增1,412亿;票据融资增加5,586亿元,同比多增1,989亿元,居民短贷和企业短贷分别减少2,156亿元和5,500亿元,分别同比多减93亿元和1,715亿元。

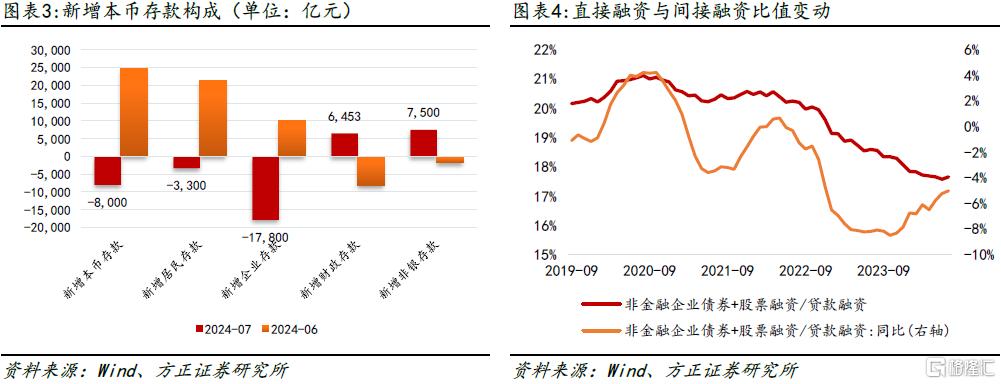

(3)货币供应:截至2024年7月末,M2同比增长6.3%,环比回升0.1个百分点;M1同比增长-6.6%,环比下滑1.60个百分点,M2-M1剪刀差扩张至12.90%。从存款结构看,7月份金融机构口径存款规模减少8,000亿元,同比少减3,200万亿,其中居民部门存款减少3,300亿元,企业部门存款减少1.78万亿元,分别同比少减4,793亿和同比多减2,500亿;财政存款增加6,453亿元,同比少增2,625亿元;非银行金融机构存款增加7500亿元,同比多增3370亿元。财政存款显示财政支出相比去年同期略有增强,非银存款延续存款从银行流至理财等资管产品的“脱媒”。

总量:“淡季”低于季节性新增规模。7月份是传统的贷款投放淡季,因此市场对7月份新增贷款规模预期值较低, 2016年至2023年平均新增8,621亿元,2023年7月新增贷款尚有3,459亿,但是今年7月份新增贷款规模不仅低于季节平均投放规模,而且相比2023年同期同比少增859亿元,社融口径新增人民币贷款负增长767亿元,同比少增1131亿元,两种口径新增贷款规模不仅显示实体经济融资需求低迷,而且表明“提前还贷”压力升温。从新增社融规模来看,在政府债券融资同比多增2,802亿元、新增企业债融资738亿元以及新增银行承兑汇票888亿元的带动下,社融同比多增2,342亿元。随着8月至9月政府债券融资再度进入发行高峰期,预计政府债会继续是稳定新增社融的支撑。

结构:票据冲量、还贷压力上升。非金融企业和居民部门融资继续收缩,还贷规模同比增加:居民部门中长期贷款在去年低基数效应下仅新增100亿元,同比多增772亿元;居民短期贷款减少2,156亿元,显示居民消费和购房需求均低迷,共同制约居民部门融资需求;非金融企业中长期贷款仅增长1,300亿元,同比少增1,412亿元,短期贷款减少5,500亿元,同比多减1,715亿元,短期贷款偿还高于季节性,实体经济融资需求继续走低。在融资需求偏弱的背景下,金融部门继续选择票据冲量,7月新增5,586亿元,同比多增1,989亿元,但是票据融资同样是满足实体经济短期资金周转需求的方式,票据融资冲量也是融资供需的体现。传统的贷款投放淡季,叠加贷款冲规模诉求下降以及当前有效融资需求不足,联合引致7月新增贷款总量和结构双双走弱。

货币:存款继续“脱媒”。7月份M2回升至6.30%,但M1增速继续下降至-6.6%,尽管二季度以来利率自律机制叫停“手工补息”、治理通知存款和协定存款等高息揽存等行为进入收尾阶段,但是存款“出表”至非银行金融机构的“脱媒”现象有所增强,7月份非金融企业和居民存款分别减少1.78万亿和3,300亿元,居民部门少减4,793亿元而企业部门多减2,500亿元,非银金融机构存款增加7,500亿元,同比多增3,370亿元,显示存款转移至资管产品的状态还在继续。结合居民和非金融企业部门存款和贷款的变化,7月份居民提取存款选择提前还贷和理财、非金融企业偿还贷款和寻觅更高收益资产,共同拖累M1增速继续下行,三季度M1增速能否回升有待于财政融资继续转化为支出的力度。

外汇存款余额下降显示结汇需求部分释放。2024年7月金融机构各项美元存款余额环比下降18亿美元至8,347亿美元,在7月下旬美元指数走弱和日元汇率带动亚系货币升值的背景下,有部分资金选择结汇,与人民币空头回补一起推升人民币汇率,“有卖有买”的美元供需即是相对均衡的市场,7月份下旬既有部分资金选择结汇向市场提供美元流动性,又有人民银行继续稳定中间价水平,且根据在岸美元供需情况调整中间价,表明进入8月份以来,外汇市场供需决定人民币汇率继续处于向均衡状态调整的过程中。7月外汇存款余额环比下降已经显示囤积美元的待结汇资金有所释放。

市场影响:总量宽松诉求进一步升温。7月社融口径贷款负增不仅显示实体经济融资需求低迷,还需要货币政策适时适度宽松,在5年期LPR报价本年度已经累计调降35个bp、1年期LPR报价下调10个bp的基础上,下半年主要政策利率和贷款利率仍有下调的可能。

对债券市场而言,当前依然处于基本面和卖债博弈的阶段,当关键期限10年期利率回升至2.20%-2.25%区间时,部分资金选择增配,对“合理区间”的不同理解导致分歧,但是卖债推升收益率或是盘至中局,8月份债市还将面临政府债融资加速、卖债等风险扰动,当前节点还应规避关键期限利率品。

风险提示:国内货币政策宽松空间受到内部银行净息差、外部人民币汇率等约束尚存不确定性;政府债券融资节奏和资金拨付存在时滞,或扰动资金面供给;房地产政策效应尚待观察。

注:本文来自方正证券发布的《社融口径贷款负增、宽松必要性提升——2024年7月份金融数据点评》;芦哲 S1220523120001、王洋 S1220523120003