下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月9日,据上交所披露公告称,江苏先锋精密科技股份有限公司(以下简称“先锋精科”)将于8月16日科创板首发上会。

先锋精科是国内半导体刻蚀和薄膜沉积设备细分领域关键零部件制造商,于2023年6月7日申请科创板IPO,历经近14个月的漫长等待后,终于迈出实质性的一步。

虽然全球半导体行业正处于周期性回暖,国内半导体产业链国产替代也是浪潮汹涌,但先锋精科能否成功上市依然备受考验。

业绩波动明显,可持续性受质疑

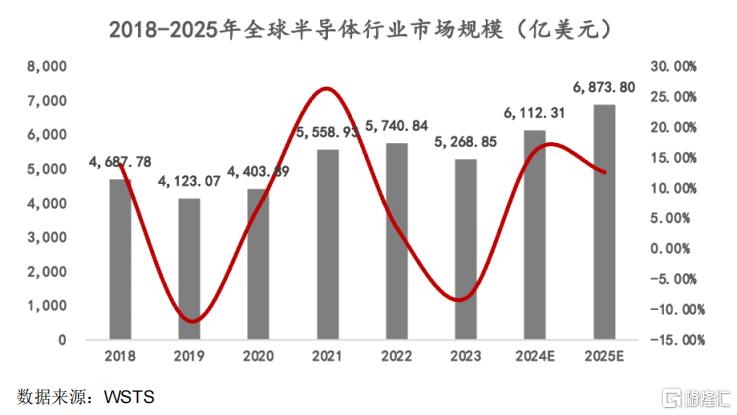

受扩产周期、创新周期等因素的叠加作用,半导体行业具有典型的周期性特点,通常每4-5年完成一轮周期波动,呈螺旋式上升的特点,其中2-3年处于上行通道,3-6个季度处于下行通道。

根据WSTS预测,全球半导体市场在经历周期性低谷后,于2024年重新进入上升周期,具体如下:

先锋精科所处的半导体设备精密零部件领域是半导体上游,因此行业整体发展情况会对公司经营业绩产生较大影响。

从披露的财务数据也已证明这一点。2021年至2023年,彼时正处于半导体行业下行周期,先锋精科的营收分别为4.24亿元、4.70亿元和5.58亿元;净利润分别为1.05亿元、1.05亿元和0.80亿元,增长乏力。

自2023年下半年起,随着下游半导体设备市场重新步入上行周期及国产化进程持续推进影响,2024年上半年,先锋精科的营收同比增长147.04%至5.48亿元;净利润同比增长314.23%至1.12亿元。

令人担忧的是,如果未来行业进入周期性下行通道,受晶圆制造企业、半导体设备企业削减资本性支出等影响,先锋精科新增订单很有可能出现下滑,进而影响公司的经营业绩。

值得关注的是,先锋精科长期处于资金较为紧张的状态。2021年、2022年、2023年及2024年1-3月,先锋精科持续购置相关生产设备等固定资产,各期投资活动产生的现金流量净额均为负数。

即便如此,先锋精科依然于2021年和2022年连续大手笔分红,现金分红金额合计达1.08亿元,占两年合计归属净利润的51.43%。按照持股比例,其中超过一半流向了公司实控人游利的口袋。

此次IPO,先锋精科拟募资5.87亿元,投向“靖江精密装配零部件制造基地扩容升级项目”、“无锡先研设备模组生产与装配基地项目”等四大项目,其中用于补流资金近1亿元。而在大手笔分红后,先锋精科此次IPO还拟募资补流,部分募集资金居然是用于补充流动资金,其上市目的不得不让人产生怀疑。

客户集中度较高,高度依赖前五大客户

招股书显示,先锋精科的产品已进入国内头部半导体设备厂商,主要客户包括中微公司、北方华创、拓荆科技等。

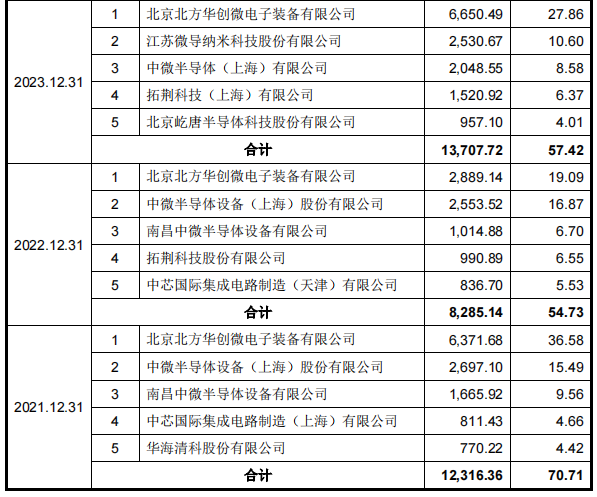

2021年、2022年、2023年及2024年1-3月,先锋精科向前五大客户的销售收入合计分别为35,318.92万元、38,471.38万元、42,087.00万元和18,358.93万元,占同期营业收入的比例分别为83.37%、81.90%、75.46%和84.81%,客户集中度较高。

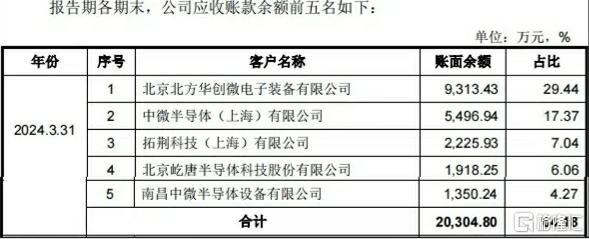

报告期各期末,先锋精科应收账款账面余额分别为17,417.43万元、15,138.09万元、23,868.59万元、31,639.71万元,整体呈上升趋势;应收账款周转率分别为3.11、2.89、2.86、0.78,呈先降后升趋势。

截至2023年末,先锋精科应收账款增长较多的主要客户为北方华创、微导纳米及拓荆科技,均为行业头部企业。其中,北方华创应收账款余额较2022年末上升3,484.32万元,拓荆科技应收账款余额较2022年末上升1,236.35万元,是应收账款余额上升的主要因素。

2024年3月末,先锋精科应收账款金额继续增加,主要因2023年三季度起半导体行业持续回暖,2024年一季度公司收入规模有较大幅度增加,大部分应收款项在报告期末尚未到信用期。

关联交易频发,行业话语权较小

值得关注的是,先锋精科与大客户和供应商的关系均“不简单”。

中微公司直接持有先锋精科1.93%的股份、中芯国际通过中小企业发展基金间接持有先锋精科0.91%的股份、北方华创通过北京集成电路基金间接持有先锋精科股份(比例小于0.01%)。

而先锋精科前五大外协供应商中,仅为或主要为发行人提供外协加工服务的供应商包括靖江佳仁、乐了精密和靖江新恒和等。其中,乐了精密同时为报告期各期定制件第一大供应商,前述供应商均与先锋精科存在股权关系或资金往来;靖江新恒和曾帮助发行人转贷,2020年其同一料号加工均价较苏州誉航低23.97%;此外,还存在为关联供应商佳佳精密提供担保的情况。

2021年、2022年、2023年及2024年1-3月,先锋精科注销多家联方公司,包括发行人实际控制人游利胞弟游晖曾经控制苏州隽茂,邵佳、李欢夫妇曾控制的齐天航空、曾投资的靖江精诚等。

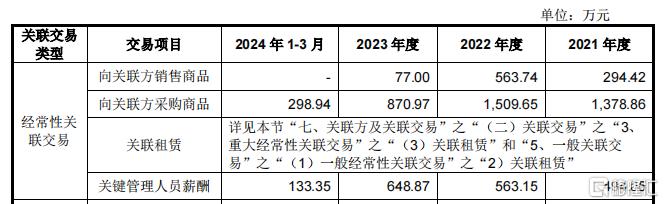

2020-2022年,经常性关联交易中,关联方销售主要向靖江顺希和靖江佳仁销售废料,先锋精科向靖江顺希和靖江佳仁销售废料的收入占发行人整体废料收入的90%左右,同时,靖江顺希回收先锋精科废料占其回收的废料总额的比例在75%左右,先锋精科向靖江佳仁和靖江顺希的铝屑销售折扣率为75%,低于其他客户价格或报价(80%、82%和85%)。

此类现象已经引起监管关注。第二轮审核问询函中,上交所要求先锋精科说明不同供应商同类或类似加工工序的加工价格,是否存在显著差异,结合比较产品对应的外协金额分析向关联方采购服务/定制件的价格是否公允;量化分析与乐了精密交易价格是否公允,合同条款和交易方式是否与其他供应商存在显著差异。

不过,先锋精科在回复函中表示,公司向关联方采购价格公允。

此外,从行业竞争格局角度看,先锋精科半导体领域产品主要以各类精密金属零部件为主,相较于同行业可比公司暂不涉及气体管路,模组产品收入规模也较小。

虽然先锋精科在中国大陆刻蚀设备和薄膜沉积设备的同类零部件产品的市场占有率与同行业可比公司基本一致,但由于公司产品种类相对集中,主营业务较为单一,与美国、日本、中国台湾地区同行业企业相比,公司的业务规模仍然偏小。

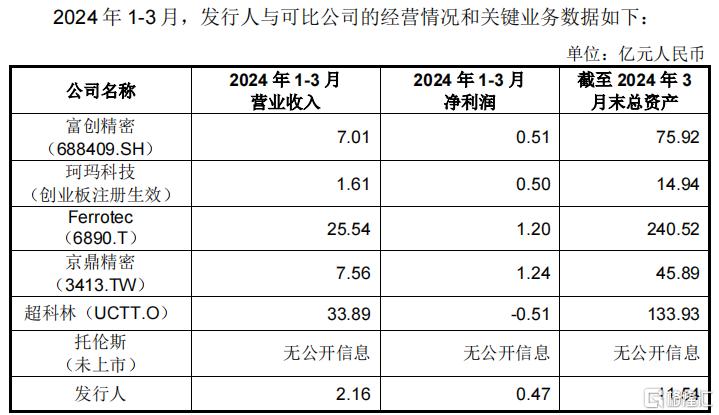

在此次IPO申报材料中,先锋精科选取了富创精密、珂玛科技、Ferrotec、京鼎精密、超科林等5家公司作为其认可的同行业可比公司。从经营情况和关键业务数据对比情况看,先锋精科在整体经营规模与行业龙头企业仍有一定差距。