下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本篇报告在我们此前XR系列报告基础上,通过复盘的方式,系统性地回答了市场关于AI智能眼镜的3个主要问题:1)为什么现在更应该关注AI智能眼镜;2)值得投资吗;3)如何投资。

核心结论:中信证券认为AI智能眼镜作为可穿戴设备,在低成本的同时为消费者带来划时代高效率,是当前产业公认的AI最具性价比硬件落地方案,潜在空间巨大,但考虑到重磅产品+关注度+出货量+渗透率+业绩这5大因素尚未满足,中信证券认为对于AI智能眼镜来说,当前更像是TWS耳机的2015-16年,2024年正是AI智能眼镜领域关键的拐点时刻。

投资上,短期,由于AI智能眼镜短期出货量仅百万级别,对应国产供应商业绩弹性较低,所以更偏向主题投资,建议关注受益后续AI智能眼镜重磅产品发布、事件驱动、主题发酵等催化及业绩确定性较高的受益标的;中长期,随着重磅产品的陆续发布+市场关注度的不断提升,个别厂商有望受益于导入重磅产品迎来α行情;再随着其它重磅产品的陆续发布+出货量大幅上升+渗透率出现拐点+业绩体现弹性,预计板块整体将迎来盈利与估值双升的主线β行情,因此,中长期角度我们建议关注产业链环节中价值量占比最高、格局最优的环节。

▍为什么现在更应该关注AI智能眼镜:重磅产品热销+拐点临近。

AR眼镜当前存在性能、便携性、成本的不可能三角,中信证券认为其发展节奏是:空间投影AR(极客产品)→AI眼镜(穿戴式设备)→AR(计算机),而AI智能眼镜作为可穿戴设备,在低成本的同时为消费者带来划时代高效率,是当前产业公认的AI最具性价比的硬件落地方案,同时目前AI智能眼镜技术逐渐成熟、参与玩家众多、产品陆续推出,且潜在空间巨大(根据我们测算,仅传统眼镜市场2023年市场规模就已接近2012年全球智能手机市场规模),叠加2023年来重磅产品Ray-Ban Meta热销(我们预计2024年全年有望超100万副),伴随着2024年AI技术的快速迭代及AI智能眼镜产品的陆续推出,AI智能眼镜关注度上升。中信证券认为,AI智能眼镜趋势已来,但当前尚未形成共识,2024年正是关键的拐点时刻,能否促使AI智能眼镜成为行业及消费者的共识需要全球AI领军企业及消费电子企业的不断推动。

▍AI智能眼镜板块值得投资吗:潜在替代空间巨大,趋势已来并在逐渐形成共识。

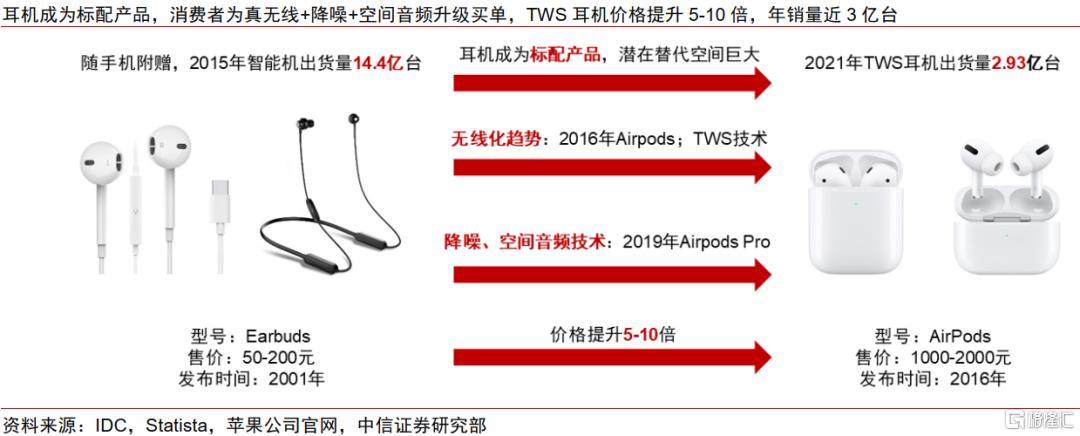

首先,我们通过复盘过往消费电子产品的成功原因,认为手机是必需品,消费者为移动互联网+智能化升级买单,根据我们测算,平均而言智能机价格相比功能机提升5-10倍,年销量超10亿台;耳机是标配产品,消费者为真无线+降噪+空间音频升级买单,TWS耳机价格相比有线耳机提升5-10倍,年销量近3亿台;手表是非必需品,消费者为运动+健康检测买单,智能手表/手环年销量近2亿台;而过往AR眼镜销量不行主要是因为这些产品更多是痒点创新,而且售价高、技术不成熟,投资者很难为其买单。

其次,根据艾瑞咨询数据,全球有近44亿人拥有近视或者老化眼镜,根据statista数据,2023年全球眼镜市场规模为1840.9亿美元,接近2012年智能手机市场规模2320亿美元,2023年全球仅太阳眼镜年销量就有约8.5亿副,我们预计随着AI智能眼镜的不断迭代,AI智能眼镜将成为有视力矫正问题人群日常生活的一部分,而对于其它人群而言,则可能成为类似于手表的时尚增量产品,我们测算5千万副级AI智能眼镜出货量对各环节龙头市值增长为300-1200亿元。

最后,中信证券认为未来消费者为AI智能眼镜买单的核心是AI智能眼镜在低成本做好基础眼镜本体的同时,通过软硬件一体(近眼显示+全天候耳机+摄像头+AI),瞬时连续AI响应,给用户带来效率的极大提升。

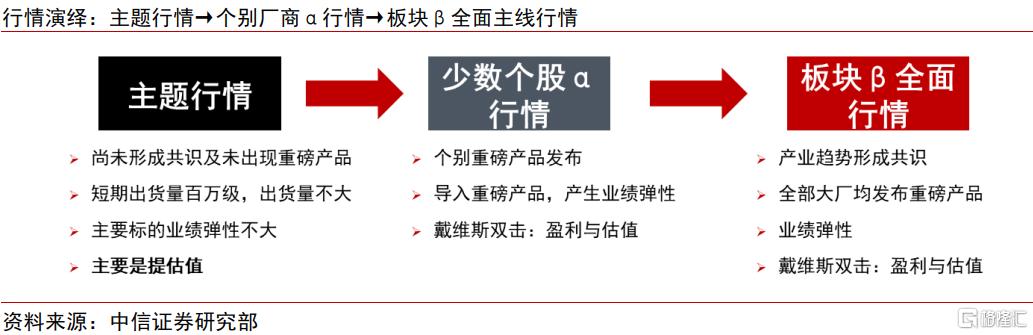

▍如何投资:主题行情→个别厂商α行情→板块β全面主线行情。

我们复盘TWS耳机行情,发现重磅产品发布+市场关注度+出货量+渗透率+业绩是TWS耳机发展的5大关键要素,在TWS耳机诞生初期直接受益厂商拥有α,相关个股表现有短期催化,板块β全面行情始于爆发期,锚定产业链的业绩爆发。并且,我们通过分析AI眼镜行业的以上5大要素,认为从时间周期维度看,对于AI智能眼镜来说,当前更像是TWS耳机行业的2015年-2016年,AI智能眼镜板块有望从主题行情→个别厂商α行情→板块β全面主线行情。

投资上,短期由于AI智能眼镜短期出货量仅百万级别,对应国产供应商业绩增厚尚未体现明显的弹性。因此,中信证券认为当前阶段对于AI智能眼镜的投资更多的是估值提升的主题行情,建议围绕事件驱动、主题发酵;业绩高确定性方向进行布局;中长期,中信证券认为2024年正是行业关键的拐点时刻,后续随着重磅产品的陆续发布+市场关注度的不断提升,个别厂商有望受益于导入重磅产品将迎来α行情;之后随着其它重磅产品的陆续发布+市场关注度不断提升+出货量大幅上升+渗透率出现拐点+业绩体现弹性,板块整体将迎来盈利与估值双升的主线β行情,因此,中长期角度建议关注产业链环节中价值量占比最高、格局最优的环节,根据Wellsenn XR、AR圈等数据,在AI智能眼镜成本占比最高,格局最优的环节中,组装为最大公约数;SOC(System on Chip)、显示、光学、存储、摄像头为成本占比较高的环节。

▍风险因素:

下游需求不及预期;原材料价格波动或供给不足;技术创新不及预期;汇率波动;AI智能眼镜行业竞争加剧;地缘政治风险;不同产品的行情进行类比的风险等。

▍投资策略。

产业趋势上,AR眼镜当前存在性能、便携性、成本的不可能三角,中信证券认为其发展节奏是:空间投影AR(极客产品)→AI眼镜(穿戴式设备)→AR(计算机),而AI智能眼镜作为可穿戴设备,低成本的同时为消费者带来划时代高效率,是当前产业公认的AI最具性价比硬件落地方案,同时目前AI智能眼镜技术逐渐成熟、参与玩家众多、产品陆续推出,且潜在空间巨大(根据测算,仅传统眼镜市场2023年市场规模就已接近2012年全球智能手机市场规模),叠加2023年来Ray-Ban Meta热销,伴随着2024年AI技术的快速迭代及AI智能眼镜产品的陆续推出,AI智能眼镜关注度上升,因此中信证券认为AI智能眼镜趋势已来,但考虑到重磅产品+关注度+出货量+渗透率+业绩这5大因素尚未满足,中信证券认为对于AI智能眼镜来说,当前更像是TWS耳机的2015年-16年,2024年正是AI智能眼镜行业关键的拐点时刻,目前尚未形成共识,关键在于AI领军企业及消费电子龙头推动。

投资上,短期,由于AI智能眼镜短期出货量仅百万级别,对应国产供应商业绩弹性较低,所以更偏向主题投资,建议关注受益后续AI智能眼镜重磅产品发布、事件驱动、主题发酵等催化及业绩确定性较高的受益标的;中长期,随着重磅产品的陆续发布+市场关注度的不断提升,个别厂商有望受益于导入重磅产品迎来α行情;之后随着其它重磅产品的陆续发布+出货量大幅上升+渗透率出现拐点+业绩体现弹性,板块整体将迎来盈利与估值双升的主线β行情,因此,中长期角度建议关注产业链环节中价值量占比最高、格局最优的环节。建议关注三大主线:

1)受益后续AI智能眼镜重磅产品发布、事件驱动、主题发酵等催化的标的;

2)业绩确定性较高的受益标的;

3)价值量占比最高、格局最优、盈利最好、业绩弹性最大的产业链环节对应核心供应商。

注:本文节选自中信证券研究部已于2024年8月12日发布的《技术跃迁专题研究系列之十六:端侧AI专题—AI智能眼镜:端侧AI最具性价比落地硬件》报告,刘易S1010520090002;田鹏S1010521010003;王涛S1010521060002;侯苏洋S1010523080001