下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

信息来源:tradinghero.com

美国7月失业率增幅超出预期,且制造业表现疲软,加剧了人们对美联储可能需要以比此前预期更激进的降息来应对的担忧。本周,所有人的目光都集中在周三的美国通胀数据上,任何通胀压力再次上升的迹象都可能令对经济数据高度敏感的市场感到不安。

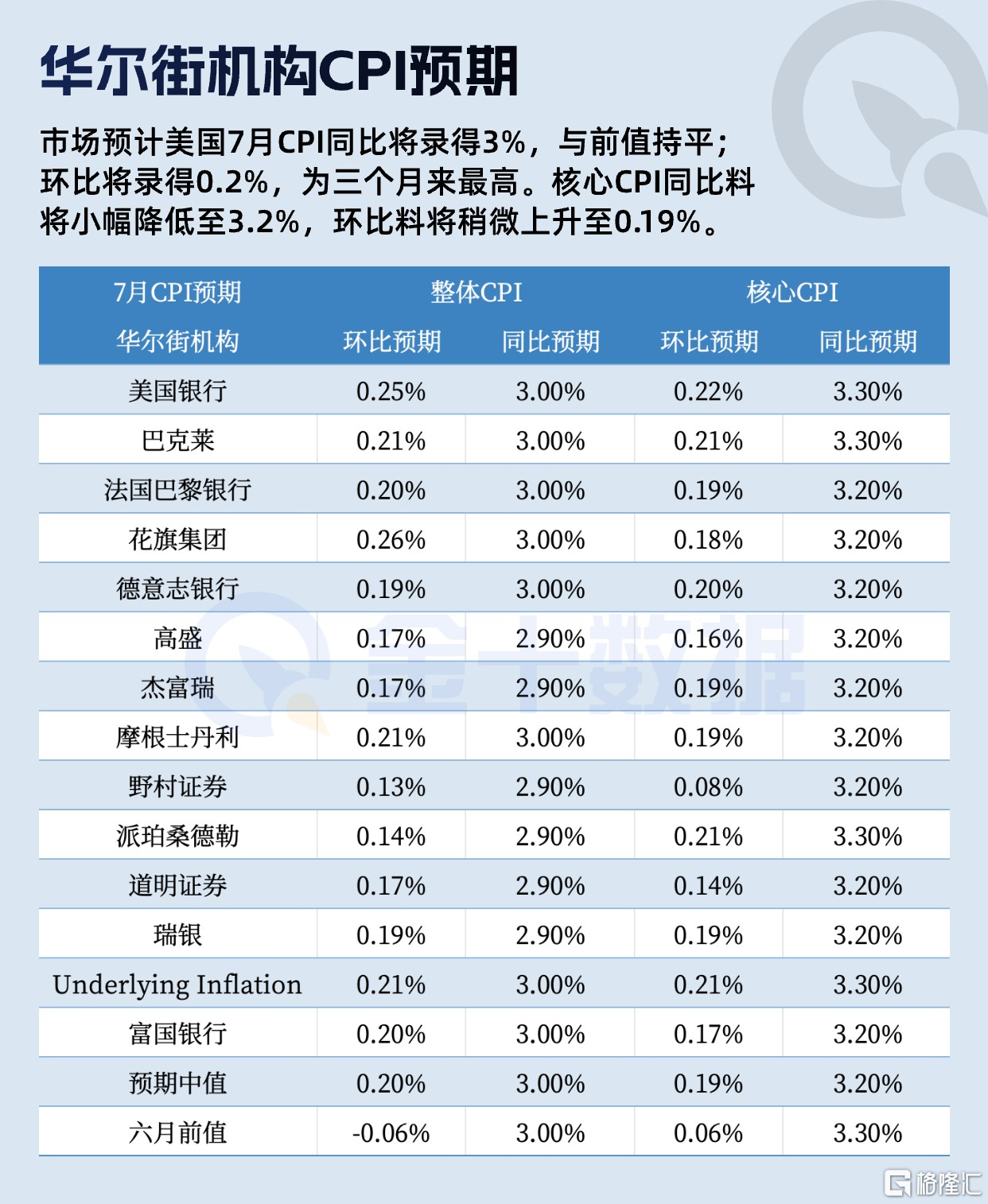

北京时间8月14日周三20:30,美国将公布7月CPI通胀数据。据华尔街估计,继上月录得-0.1%后,7月CPI环比预计将回升至0.2%,同比将保持在3%;排除了波动较大的能源和食品价格之后,核心CPI环比料将从6月份的0.1%上升至0.2%,但同比料将从上个月的3.3%降至3.2%。

CPI通胀整体看点

总的来看,预计7月份整体CPI较前值将小幅上涨,主要是由于能源价格上涨。然而,预计这不会改变更广泛的通胀回落局面。7月份核心CPI也料将小幅上升,但同比料有所回落,总体仍处于温和状态,反映出持续的通胀回落趋势。

野村证券和摩根士丹利均预计核心通胀同比将放缓,主要是由于汽车价格下跌和零售折扣延长等因素,核心商品价格将继续下降。

野村经济学家认为,出现意外下行的可能性更大。野村证券分析师表示,“基本通胀继续逐渐降温,7月份的波动因素可能加快这种放缓。我们预计核心商品和旅游相关的服务价格将连续第四个月下跌。”该分析师还认为,虽然住房成本预计将小幅反弹,但总体趋势仍是回落。

摩根士丹利分析师则表示,“我们预计服务通胀将更加强劲,这主要是由酒店和机票等波动较大的类别的回升推动的。但我们认为住房通胀将再次走低。”花旗集团分析师认为,需要警惕数据超预期的风险:

“通胀意外上行可能会引起更大的市场反应,包括收益率上升,从而抵消目前市场预计美联储今年将大幅降息的部分影响。”

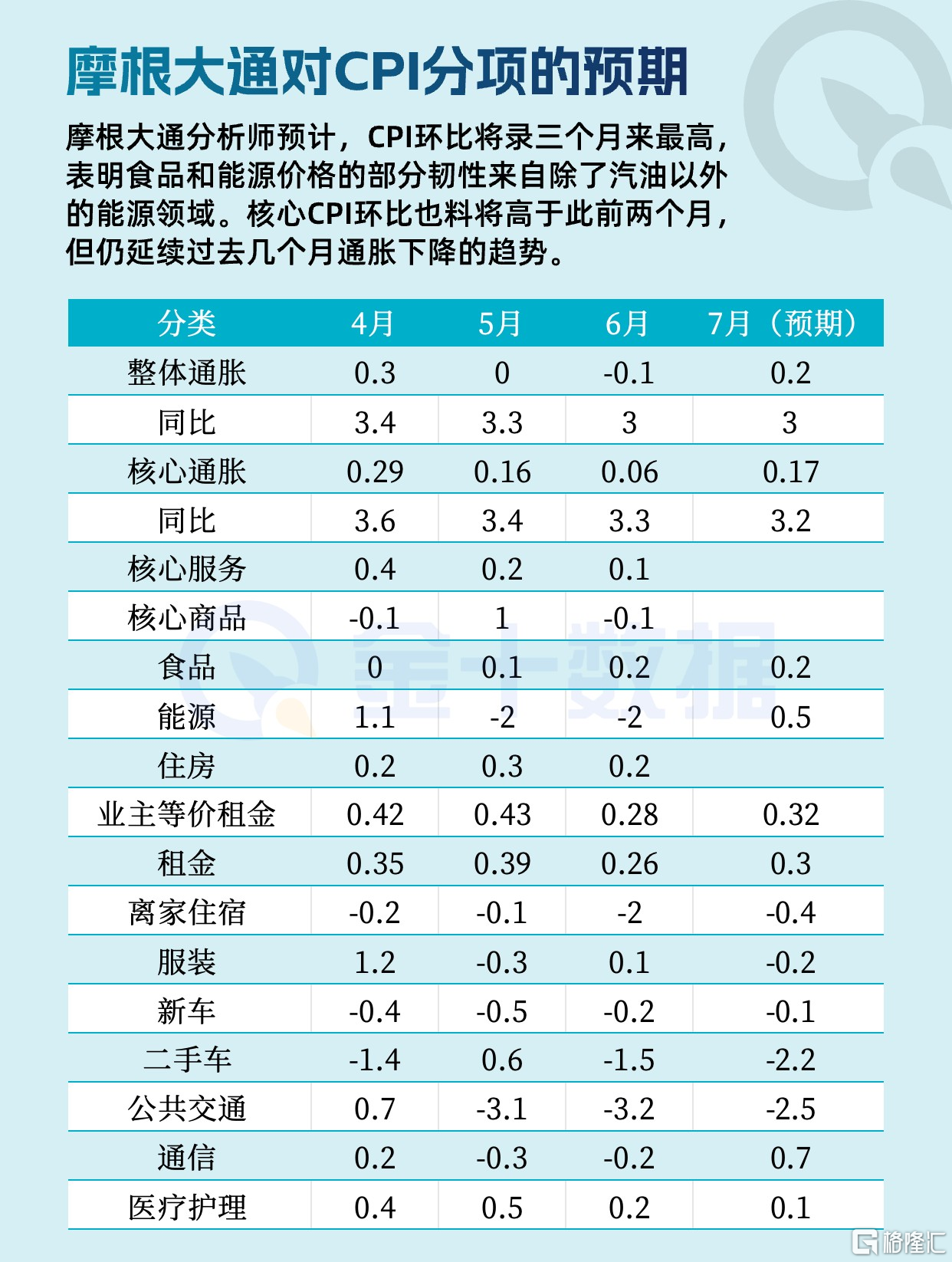

摩根大通分析师预计CPI环比将录得0.2%,这将是三个月来最强劲的数值,表明食品和能源价格的部分韧性来自除了汽油以外的能源领域。该行认为,核心CPI环比将录得0.17%,高于此前两个月,但仍延续过去几个月通胀下降的趋势。而住房通胀方面,该行预计租户租金环比将上涨0.2%,而业主等价租金料将上涨0.32%,仍显示出租金回落的趋势。

以下是该行对一些CPI通胀数据关键分项的预期。

通胀与美联储

彭博对经济学家的最新调查结果显示,近五分之四的受访者预计,美联储在9月只会降息25个基点,并且预估中值显示,在9月会议前紧急降息的可能性仅为10%

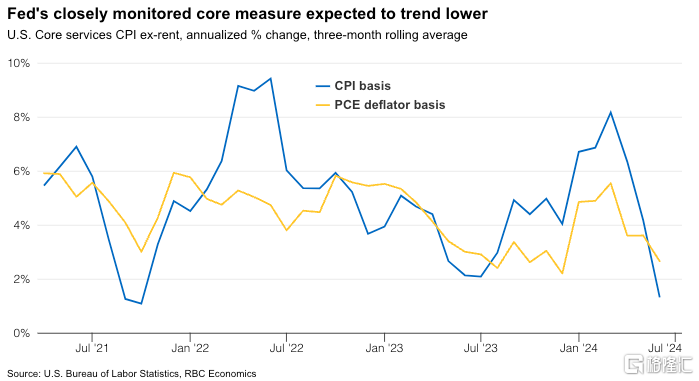

6月份,美联储的“超级核心”(除住房以外的核心通胀)指标录得自2021年10月以来三个月年化增长率的最低值1.3%。近几个月通胀压力范围有所收窄,通胀高于5%的产品比例已恢复至疫情前水平。但是,住房通胀仍在同比数据涨幅中占据较大比重,随着早期市场租金上涨放缓的影响最终传导至租赁协议,这一趋势有望继续放缓。

野村证券和摩根士丹利都认同的一点是,预计美联储将继续关注劳动力市场,同时逐步放松货币政策,持续的通胀回落趋势可能会支持今年晚些时候的降息。

美国CPI通胀数据环比预期将稍有回升,稍微打压了市场参与者的情绪。然而,很多分析师和交易员对这种担忧不以为然,暗示通胀环比小幅加速不太可能影响美联储的决定。

美国经济增速和通胀数据尚未达到令美联储官员感到恐慌的水平。但是,美联储已经越来越难证明,利率需要比美联储对长期中性利率的估计高出200个基点以上是合理的。越来越多的证据表明,更广泛的经济状况已经正常化,通胀更有可能下降。

美联储理事鲍曼在上周六的讲话中,略微软化了一贯的鹰派语气,指出过去几个月通胀方面取得了一些“值得欢迎”的进一步进展,尽管她表示通胀仍“令人不安地高于”美联储2%的目标并面临上行风险。

鲍曼在准备好的讲话中表示:“如果即将公布的数据继续显示,通胀持续向我们2%的目标迈进,那么逐步降低联邦基金利率以防止货币政策对经济活动和就业过度限制将是适当的。”但她强调:

“我们需要保持耐心,避免对任何单一数据点反应过度,从而破坏降低通胀的持续进展。”

尽管鲍曼重申,她的基线前景是通胀将在货币政策保持稳定的情况下继续下降,但她对今年物价压力是否会像去年那样迅速缓解表示怀疑。尽管她表示,美联储物价稳定和充分就业这两个目标面临的风险正在趋向更好的平衡,但她仍然更担心通胀。

她表示,包括地缘政治紧张局势在内的风险可能会进一步推高价格,“由于通胀存在一些上行风险,我仍然认为有必要密切关注我们任务中的价格稳定方面,同时关注劳动力市场大幅疲软的风险。”

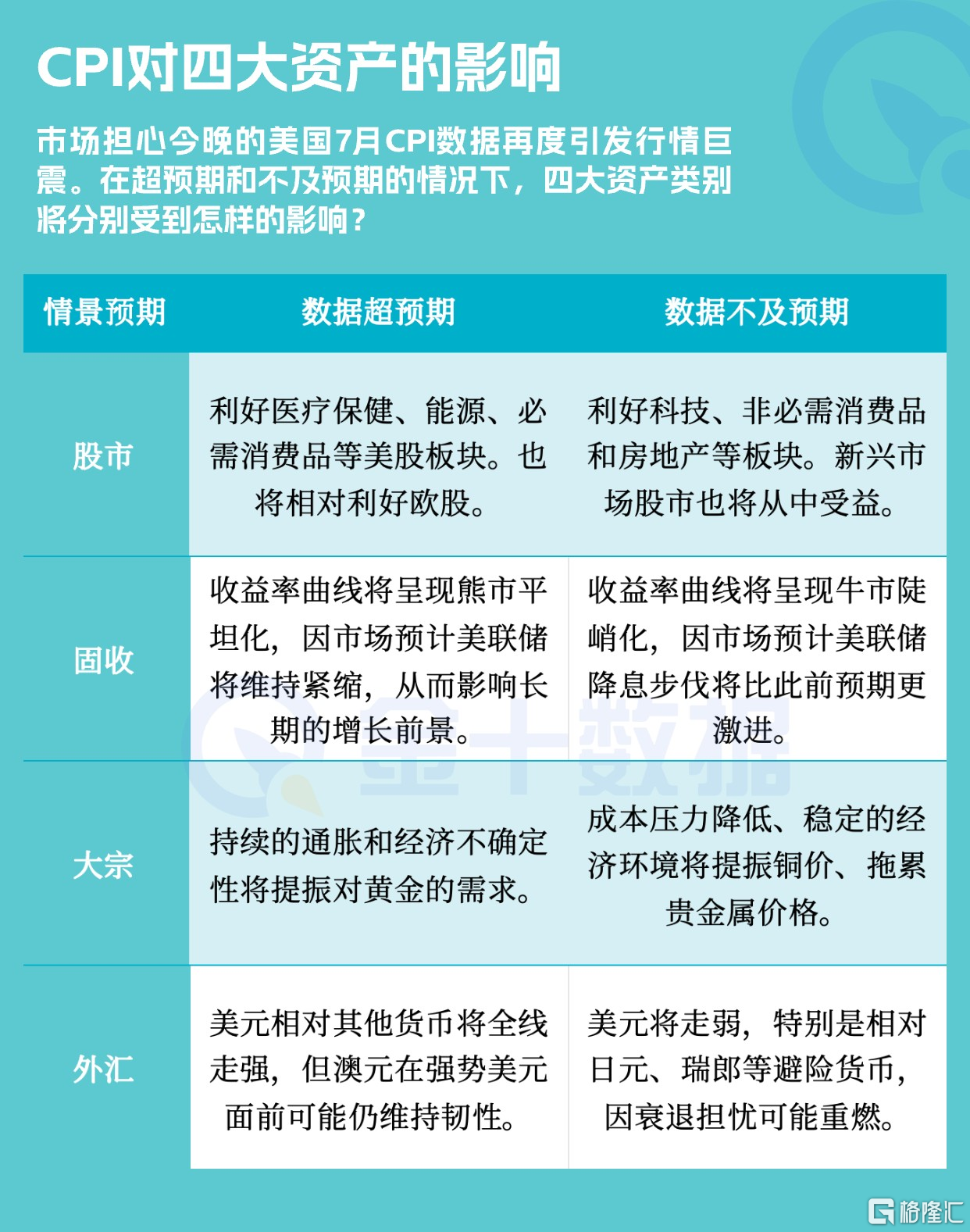

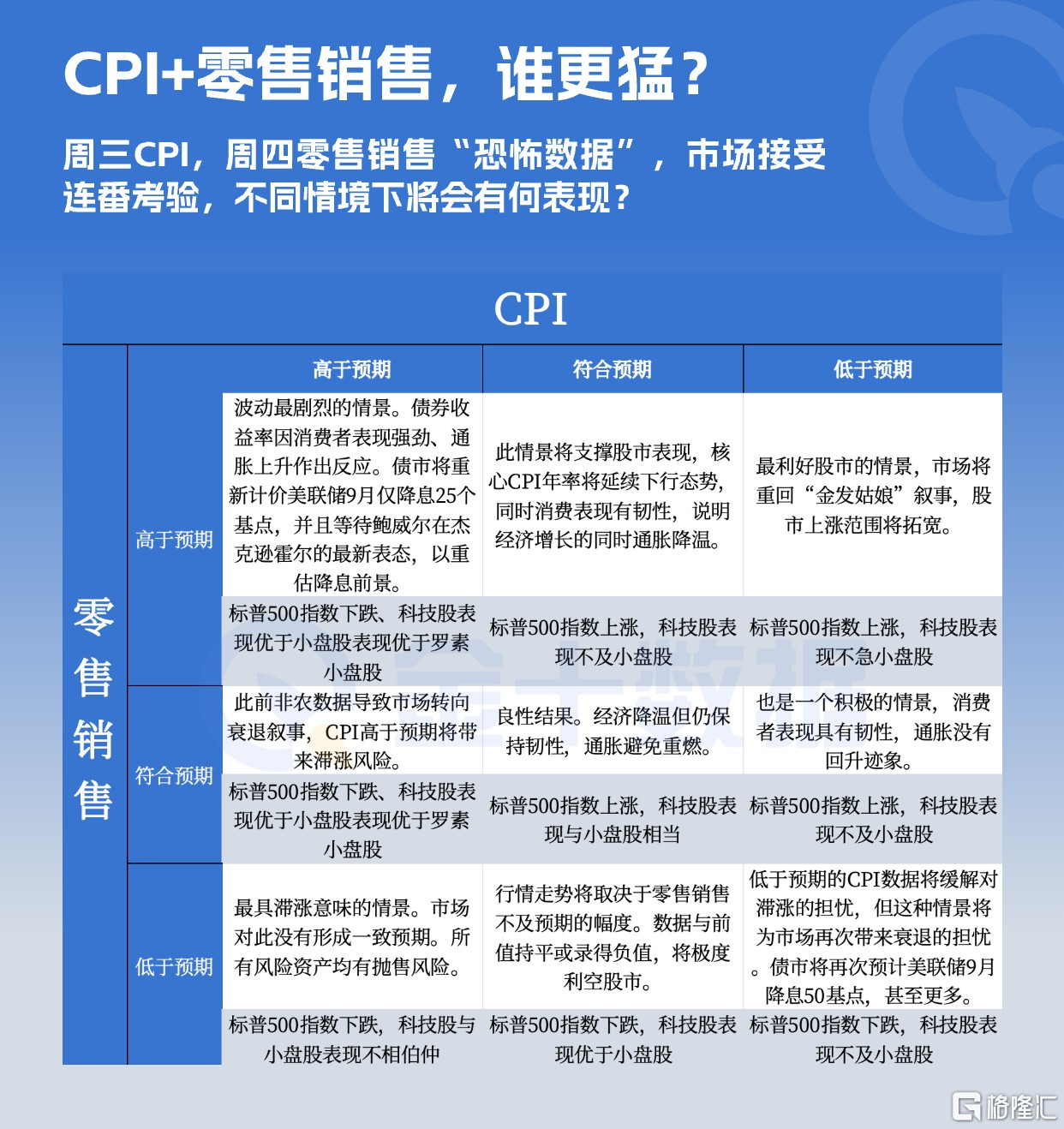

CPI对行情的影响

美国7月就业报告弱于预期后,市场参与者因经济衰退担忧重新浮现而陷入恐慌。美元暴跌,大宗商品相关货币受挫,日元延续涨势,股市下跌。

然而,随后公布后的数据表明,美国经济可能不像人们担心的那样已经处于衰退边缘。ISM非制造业PMI重回扩张区间,亚特兰大联储GDPNow模型显示第三季度美国经济年化季率增长率为2.8%。在8月2日结束的一周内,初请失业金人数更是出现了近一年来的最大跌幅。

本周,分析师将权衡CPI数据对市场的潜在影响。该数据可能引发大幅抛售或引发缓解性反弹,但具体取决于公布值的表现。

鉴于7月份ISM制造业和非制造业PMI价格分项指数均有所上升,分析师认为,通胀风险可能偏上行。结合周四零售销售的潜在改善,这可能会进一步缓解衰退担忧,并让市场参与者相信,美联储不需要如此大幅降息,因为大幅降息可能会导致通胀再次失控。

降息的预期减少可能会导致美债收益率上升和美元走强,但也会导致股市上涨,因为投资者对全球最大经济体的表现不再那么担心,即使这意味着年底的借贷成本高于预期。

美国银行在报告中强调了本周CPI数据作为关键市场催化剂的重要性。高于预期的CPI通胀可能会“让滞胀担忧重回市场”,从而可能导致抛售。分析师建议通过标普500指数看跌期权对冲这种风险。

该行表示,“从7月份的非农就业数据来看,未来经济能见度仍然较低”,建议“针对高于预期的CPI数据进行尾部对冲”或“战术性上行交易”,为潜在的缓解性反弹做好准备。

中心资产管理公司(Center Asset Management)首席投资官詹姆斯·阿巴特(James Abate)表示:“几周前,转向小盘股公司(例如罗素2000指数以及一般周期性股票和金融股)的轮动是一种非常受欢迎的交易,但这种交易现在已经解除了。”

他说,“如果你观察盈利和增长的趋势,就会发现我们的经济并没有扩大,无法支持增长的扩大和股价的升值。”他还指出,“如果CPI数据高于市场预期,可能会让市场非常失望。”

另外,随着中东事态的持续发展,市场情绪开始恶化。以色列、黎巴嫩和伊朗缺乏达成停火协议的努力让市场参与者感到不安。由于冲突可能升级,投资者和交易员纷纷涌向黄金寻求避险。

通胀对美国大选的影响

美国共和党2024年总统提名人特朗普指责拜登政府造成美国的高通胀,并承诺如果他重新掌权,将降低通胀。

特朗普在其“真相社交”平台上抱怨现任政府对美国物价水平的管理能力。特朗普指责总统拜登和副总统卡马拉·哈里斯没有采取任何措施,来阻止仍然普遍存在的高通胀。他承诺如果当选总统,将努力降低生活成本,他称之为“通胀噩梦”。这表明,随着美国公民继续与不断上涨的商品和服务价格作斗争,特朗普热衷于将其作为一个关键的竞选议题。

特拉法加集团于2024年8月6日至8日在美国北卡罗来纳州进行的民意调查显示,前总统特朗普目前领先于副总统卡马拉·哈里斯。特朗普获得了48.9%的选票,哈里斯获得了45.2%的选票。这项民意调查显示,选民将美国通胀视为首要关注点,并将特朗普视为将解决该国经济问题的候选人。

但是,其它民调显示哈里斯领先。比如,8月10日的《纽约时报》和锡耶纳学院调查显示,美国副总统哈里斯在三个关键的战场州领先美国前总统特朗普四个百分点。随着大选临近,双方之间的民调结果将继续呈现此消彼长的走势,市场也将根据最新的民调结果做出不断调整的反应。

特朗普最近还表示,美国总统应该对美联储的利率决策有更大的影响力,但是,民主党总统候选人哈里斯反特朗普之道而行,表示不会干涉美联储决策。

与此同时,美联储仍在考虑9月份的降息可能性,而且通胀死灰复燃仍然是美国经济和即将举行的总统选举的主要担忧。美联储面临着解决通胀问题的巨大压力,尤其是在九月会议临近之际。然而,分析师仍不确定下一步的降息幅度,可能是降息50个基点,也可能是25个基点。

本周其它关键经济数据:零售销售

周四公布的美国7月零售销售数据可能会出现小幅增长,投资者应警惕,该数据如果表现疲软,可能重新引发对消费者放缓和潜在衰退的担忧。

北京时间周四晚上8:30,美国将公布有“恐怖数据”之称的零售销售数据。零售额预计将环比增长0.3%,但不包括汽车在内仅增长0.1%。然而,野村证券预计整体销售额将大幅增长0.7%,认为亚马逊Prime Day和竞争性促销将带来推动作用。

美国银行的月度消费者数据汇总了每个家庭的信用卡和借记卡支出,7月份同比下降了-0.4%(6月份为-0.5%)。报告称,服务支出强于商品支出,但国际旅行是一大亮点。美国银行表示,劳动力市场显示出更多降温迹象,但就目前而言,其税后工资和薪资增长的内部数据仍然支持消费者支出。

该行表示,“我们认为,尽管每个家庭的名义支出增长较弱,但家庭仍设法维持了一定的支出量增长;为此,消费者对价格变得更加敏感,我们发现高价值杂货和服装的支出比这些类别的支出更强。”

美国银行还补充说,“价格敏感性增加的一个原因可能是消费者的储蓄缓冲减少,特别是在考虑到通胀上升之后。但在我们看来,尽管存款有所回落,但它们仍然对消费者提供了适度的支持。”

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负