下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

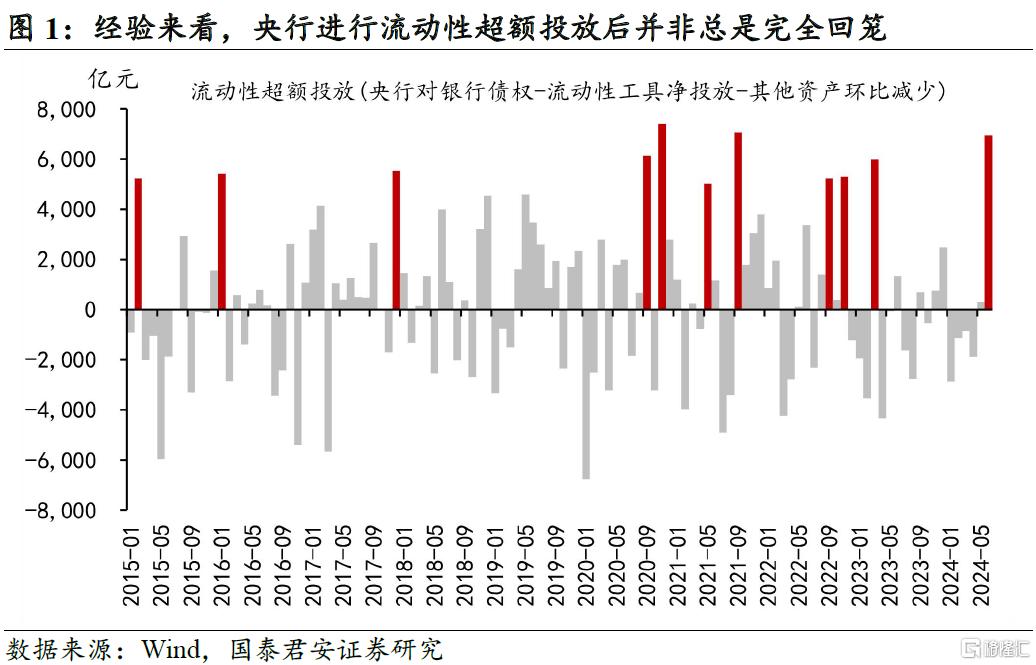

1、我们观察到央行在6月进行了流动性超额投放。央行资产负债表显示,6月对其他存款性公司债权环比上升9068亿元,银行准备金环比增加1.26万亿元,当月央行通过公开市场操作、MLF、PSL等工具净投放-464亿元,两者差异一方面来自央行资产科目的调整,例如某些项目从“其他资产”调入“对其他存款性公司的债权”,另一方面可能是由于前期存款出表、私人部门提前还贷、中小银行购债等因素导致银行间流动性较为紧张且积累了一定风险,央行通过再贷款和资产购买等方式向银行注入流动性的结果(我们称此为央行的“流动性超额投放”)。

央行进行流动性超额投放通常伴随银行准备金规模的增加,历史经验来看,央行进行流动性超额投放后,并不一定会完全回笼,如2023年3月超额投放了6000亿元流动性,次月仅回笼了4300亿元。我们猜测,如果是基于流动性支持的投放,极有可能是暂时性的,而如果是基于风险化解等动机的投放,期限则有可能较长甚至是永久的(效果类似于降准)。

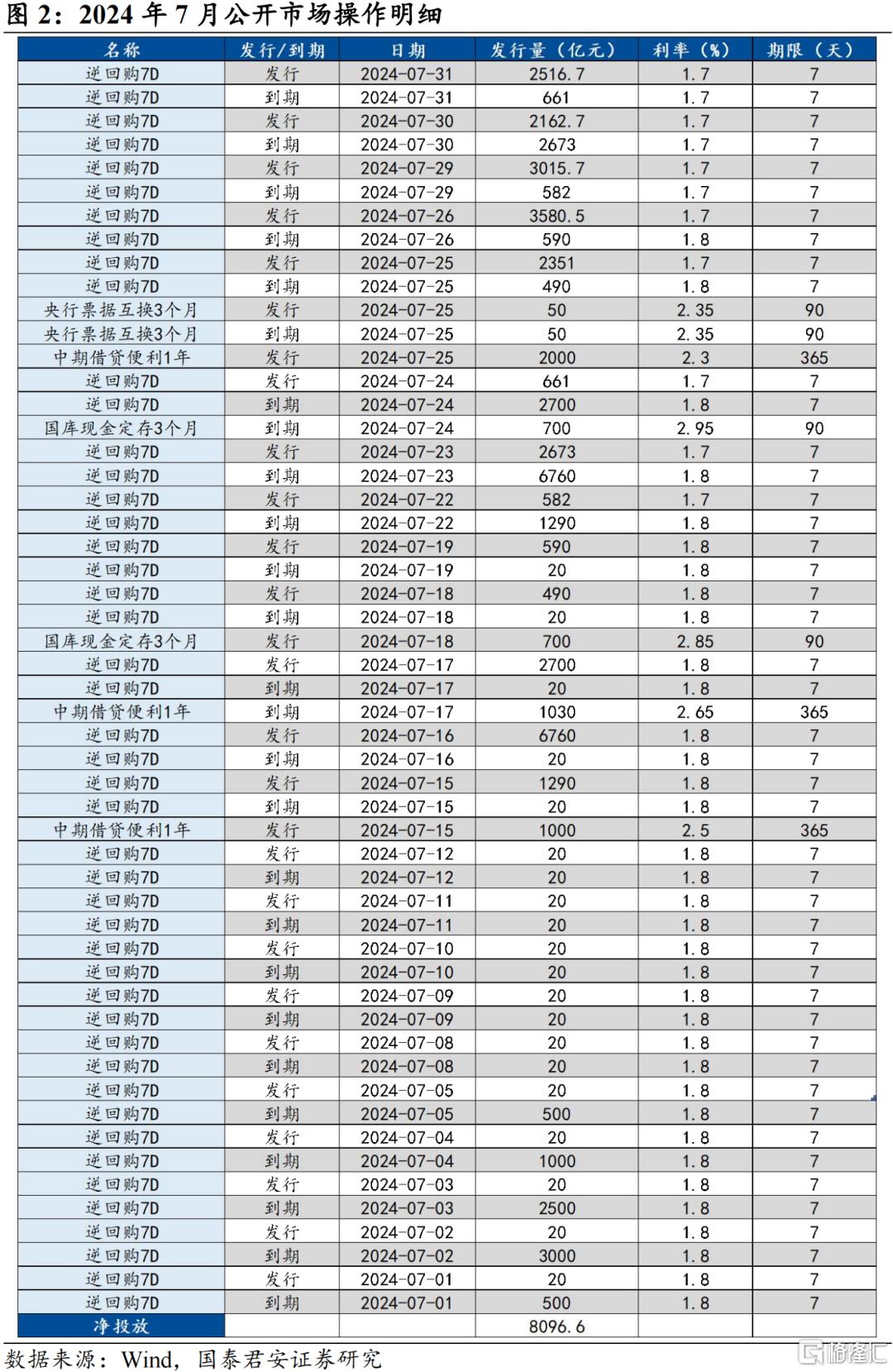

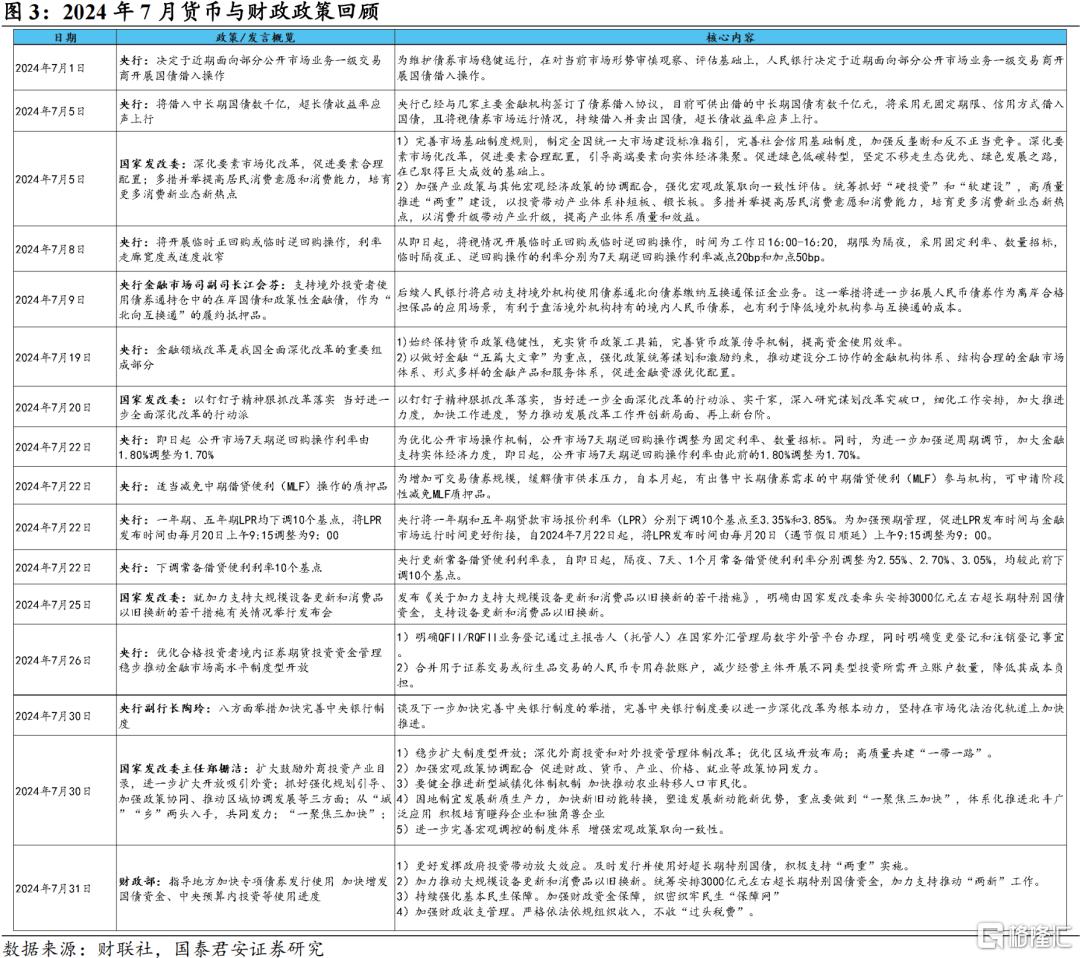

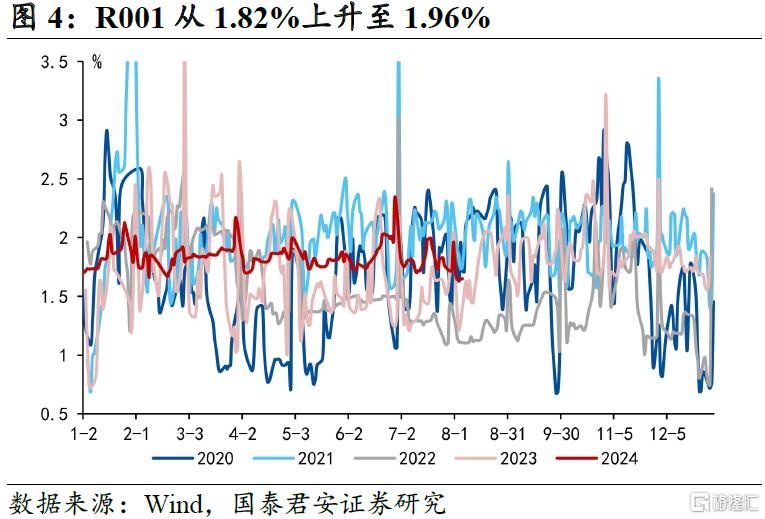

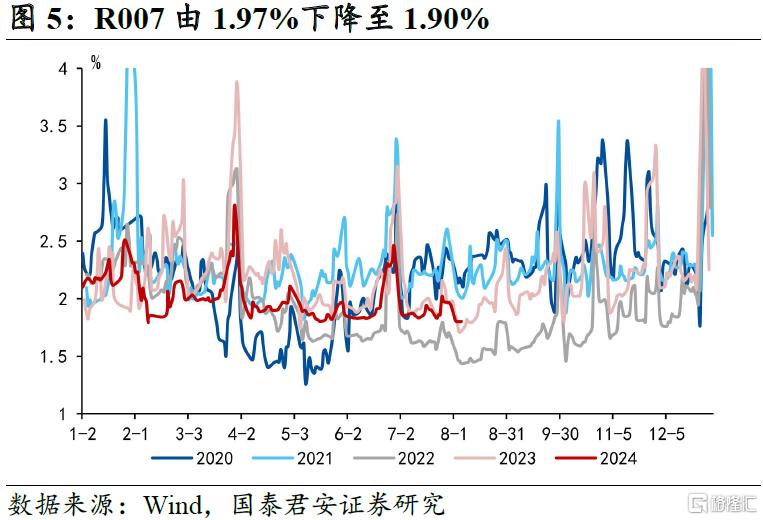

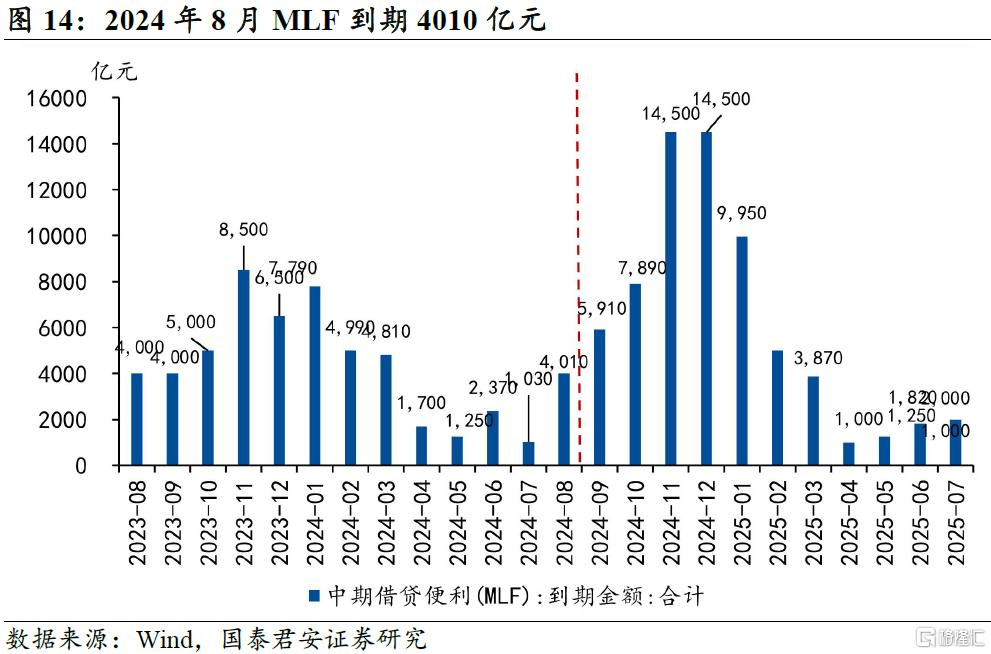

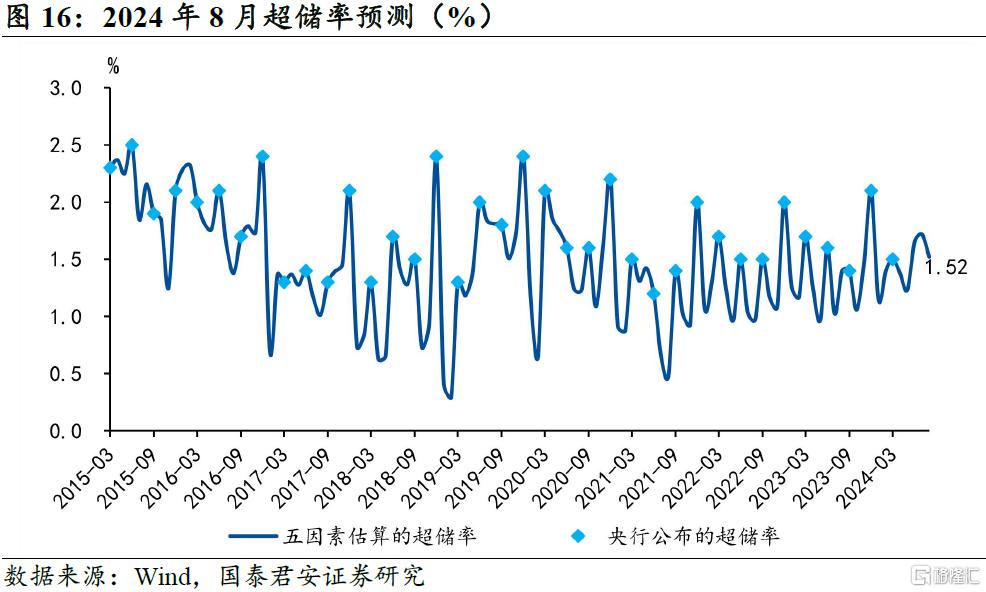

2、7月利率市场化改革加速。7月22日逆回购招标机制由利率招标改为固定利率、数量招标后,逆回购工具能够更好满足商业银行的流动性需求,月末连续5天操作量皆在2000亿元以上。7月25日,央行罕见进行月内第二次MLF操作,一方面凸显呵护流动性的姿态,另一方面MLF利率调降发生在OMO之后,强调7天逆回购利率的政策地位。在6月央行流动性超额投放的基础上,超储率出现跳升,中枢由此前的1.3%提升至1.6%左右,但仍需要进一步观察此次流动性超额投放的期限。

3、8月支撑流动性的有利因素较7月增多:

一方面,人民币升值导致出口企业结汇意愿增强,我们预计外汇占款较季节性会有明显上抬,预计环比增加约500亿元;

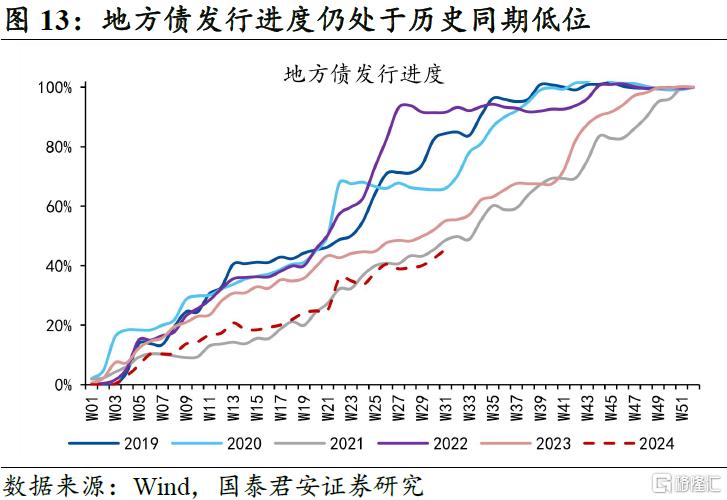

另一方面,8月是财政收入小月,同时支出较7月增多,虽然8月政府债净融资较7月明显提升(我们预计国债和地方债净融资分别为5800亿元和6660亿元,分别较7月多出1500亿元和4750亿元),但综合财政收支来看,政府存款预计增加约3800亿元,幅度明显小于7月的6800亿元,对流动性的压力有所减轻。

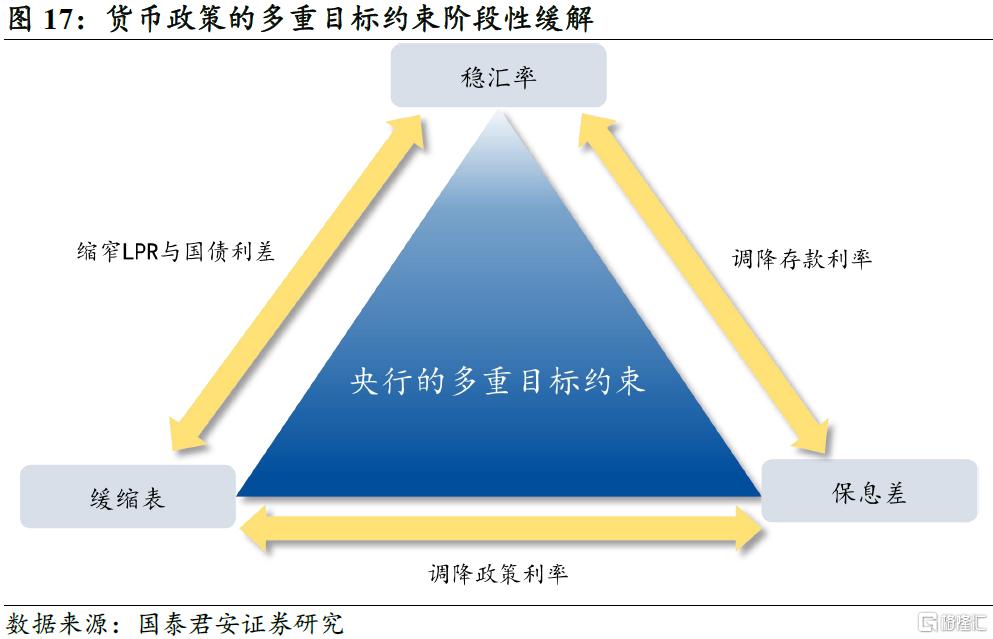

4、货币政策的多重目标约束阶段性缓解(请见我们在7月22日发布的报告《克制的宽松:多目标权衡的管理艺术》)。

1)人民币汇率趋稳,货币政策或将更多重心放在“缓缩表”和“保息差”:

一方面,7月存款利率下调20bp,叠加此前手工补息治理对降低银行负债端成本的作用,净息差或已回升到1.8%附近,我们认为四季度存款利率有望进一步下调,并为继续调降LPR打开空间;

另一方面,资产荒背景下,货币政策对于保持收益率曲线正常向上形态的诉求较为强烈,短期开启购债可能性较低,MLF仍将作为商业银行的重要负债来源,而当前MLF操作利率明显高于1年期同业存单,导致银行使用意愿较低,后续仍有调降的必要性。

2)开启卖债进程的一大顾虑在于谁来承接央行的交易。从近期的机构行为来看,农商行和公募基金净买入较多,但这显然违背了降低中小金融机构和非银持债导致期限错配和利率风险的初衷,大行的风险承受能力更高,但其本身作为国债的一级交易商,主要充当的是卖方而非买方的角色。我们认为货币政策在其中发挥的功能主要体现在预期引导,真正能够解决这一困境的还是需要增加安全资产的供给。

5、风险提示:银行间流动性波动超预期、央行呵护流动性力度不及预期

注:本文来自国泰君安发布的《2024年8月货币政策操作展望:货币政策的多重目标约束阶段性缓解》,报告分析师:韩朝辉、张剑宇、汪浩、黄汝南、刘姜枫

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。