下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

中共中央政治局7月30日召开会议(下称“会议”),分析研究当前经济形势,部署下半年经济工作。

摘要

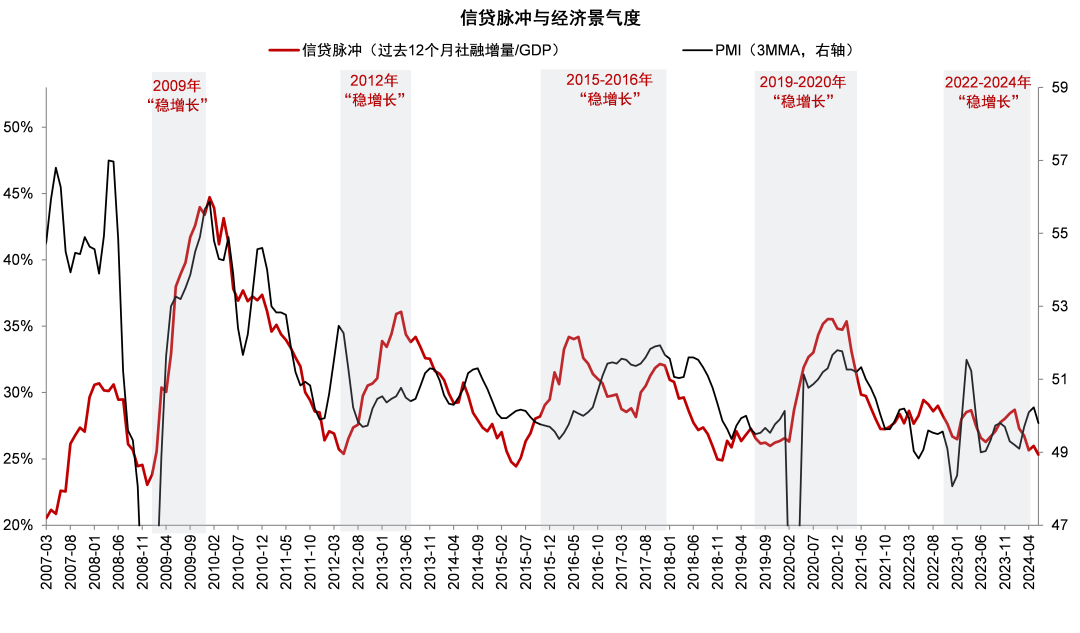

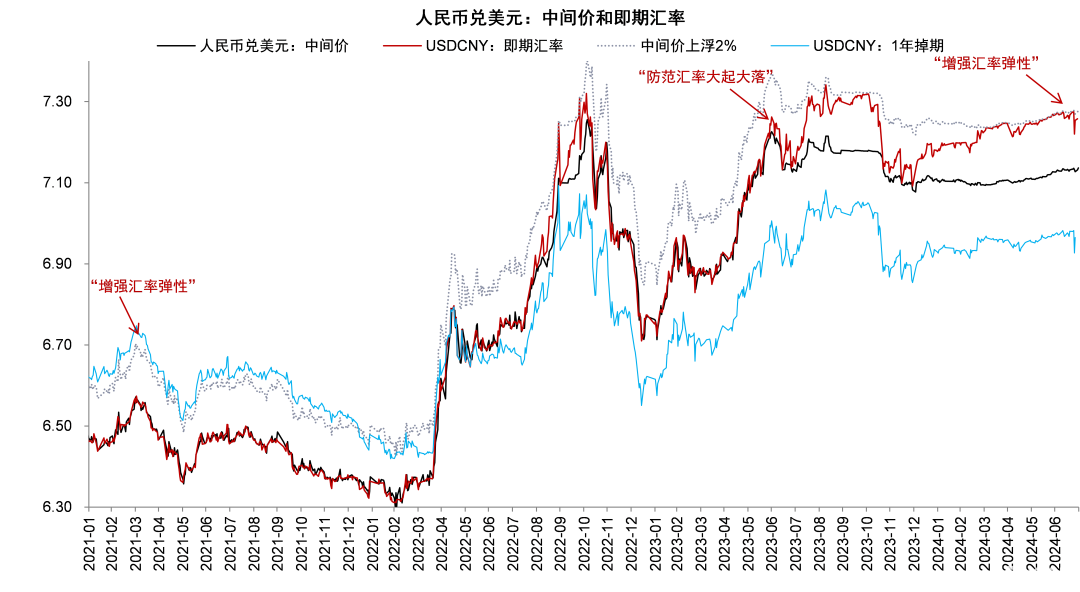

加大金融支持力度。政治局会议提到“外部环境变化带来的不利影响增多,国内有效需求不足”,相比4月30日政治局会议“经济持续回升向好仍面临诸多挑战”的提法对于当前经济状况的判断更为谨慎,在这一环境下强调“加大金融对实体经济的支持力度”,我们认为下半年通过降息、降准刺激实体需求的概率上升,7月22日LPR下调后年内仍有20-30bp的下调空间。国内稳增长必要性加强、海外降息预期上升的背景下,央行重提“增强汇率弹性”,汇率对货币政策的掣肘也在下降。此外,4月开始清理手工补息以来信贷增速下滑较快,尽管存在“挤水分”的影响,但银行缩表倾向上升的趋势也值得重视,防止实体经济的流动性出现紧缩。

积极推进收购存量房。会议提到“积极支持收购存量商品房用作保障性住房”,截至6月底保障性住房再贷款余额121亿元,相比3月底的20亿元上升101亿元,按照60%贷款本金发放再贷款估算,实际发放保障性住房贷款约170亿元。由于该再贷款为先贷后借,实际贷款发放规模可能高于这一估计。相比3000亿元再贷款额度和5000亿元贷款发放额度,当前存量房收购贷款发放速度不快,我们认为主要制约因素在于保障性租赁住房的项目收益能否覆盖贷款本息,并且收购主体不得涉及地方政府隐性债务,地方政府需要提供资本金,部分情况下还需要提供财政贴息以满足还本付息条件。本次会议强调积极支持存量房收购,后续政策力度可能上升。

继续支持保交房。会议提到“进一步做好保交房工作”,我们认为当前保交房进入攻坚战阶段,对于符合条件的项目金融机构使用市场化方式支持,例如项目“白名单”和经营性物业贷等方式,根据金融监管总局统计,截至5月16日商业银行已审批通过了“白名单”项目贷款金额9350亿元;对于不符合市场化条件的项目,目前仍缺乏有效处置手段,对于资不抵债的项目破产重组的进度有望加快。

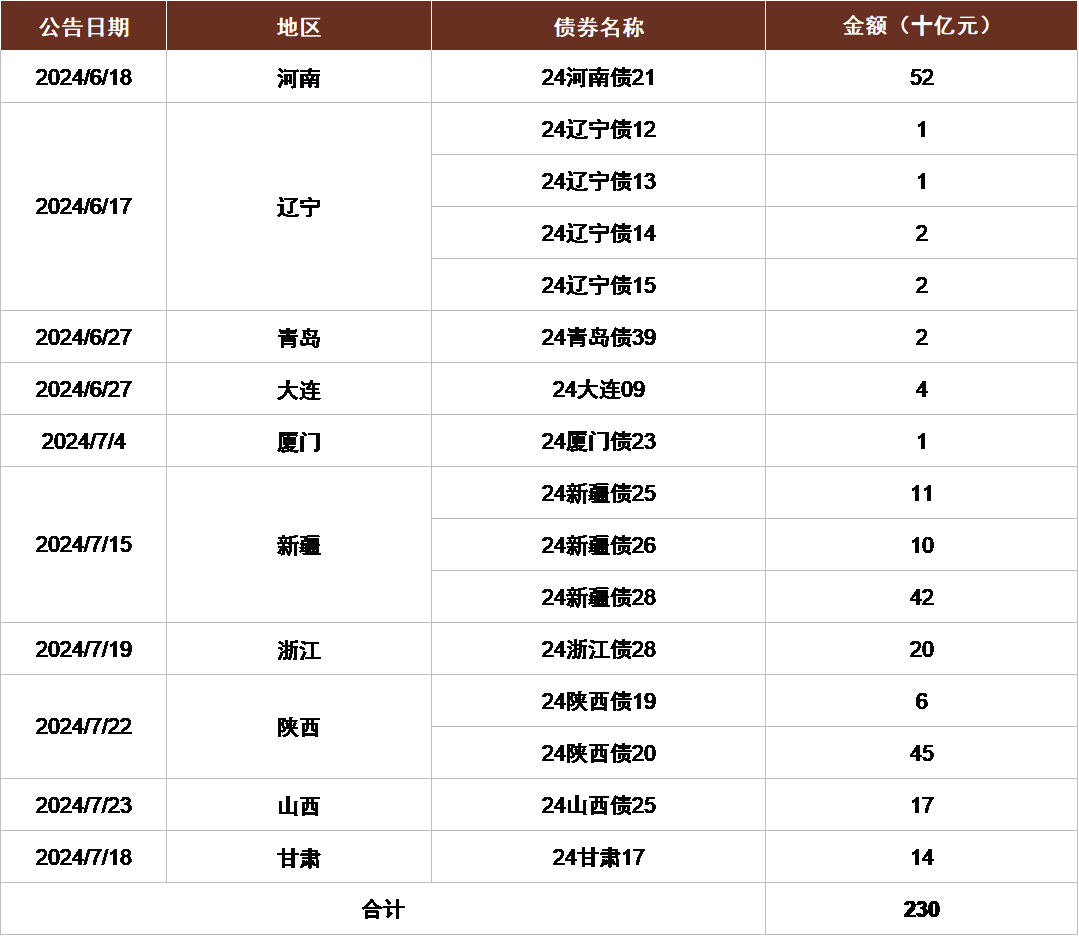

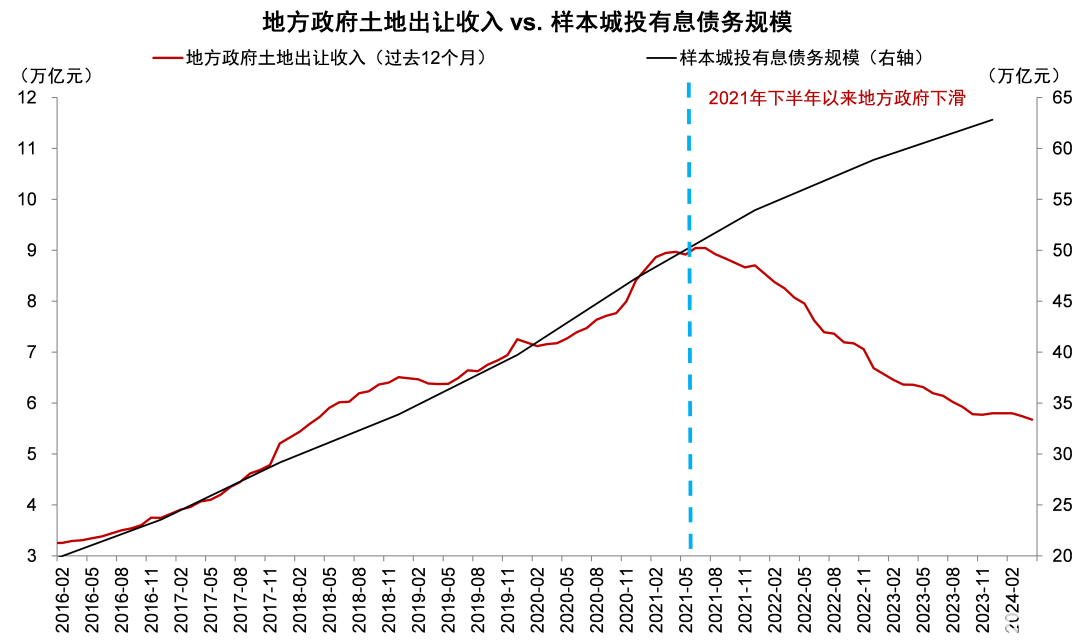

加快化解地方债务风险。会议提到“完善和落实地方一揽子化债方案,创造条件加快化解地方融资平台债务风险”,过去一年中“一揽子化债方案”主要通过债务展期和置换、地方政府特殊再融资债券偿还等方式化解,我们认为未来有望通过更多形式化解地方债务,例如通过专项债额度置换地方融资平台债务等方式,缓解地方政府债务压力。截至7月26日,我们统计近期河南、辽宁、山东等地发行未披露一案两书的专项债规模合计约2300亿元, 不排除用于置换存量城投债务。此外,在防范系统性金融风险的背景下,金融机构有望在未来1-3年内延续对于城投化债的支持,从而缓解地方财税体制改革期间土地出让收支缺口形成的偿债压力。

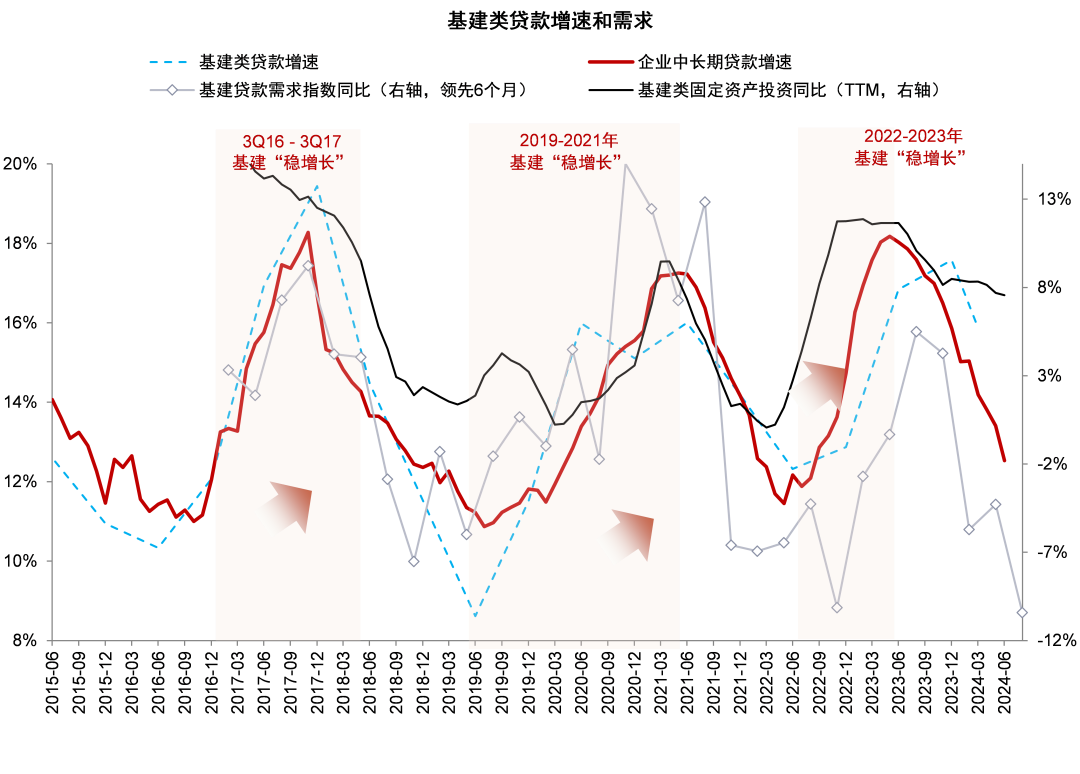

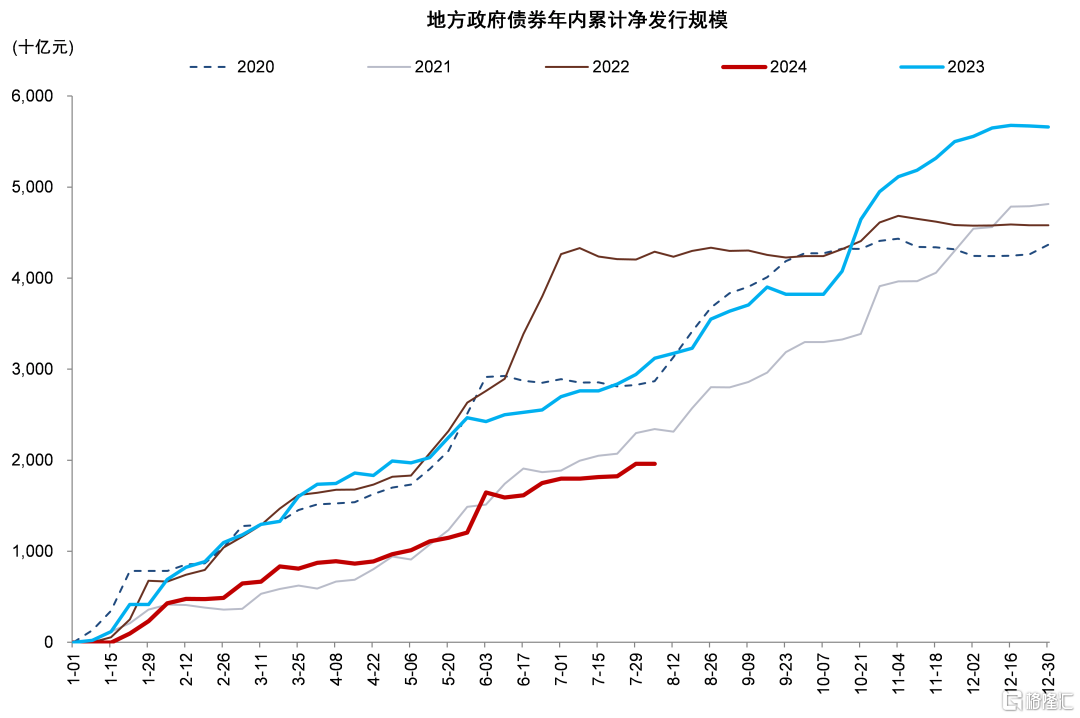

加快专项债发行使用进度。会议提到“加快专项债发行使用进度”,截至7月30日地方政府专项债净发行低于去年同期,我们认为主要由于对项目收益要求更高。叠加“一揽子化债”背景下对于地方城投债务更加严格的控制,今年基建投资和基建类贷款投放速度明显放缓。政治局会议再次强调加快专项债发行和使用进度,我们认为后续财政发力支持基建的进度有望加快。

银行股投资观点。政治局会议对于新旧动能转换期经济面临的挑战判断更为清晰,稳增长的迫切性上升,但强调“积极应对”的同时也提到“保持战略定力”,我们认为金融方面以延续和完善前期出台的政策为主。对于银行股而言,当前利率下行的背景下银行高股息仍具有吸引力,但短期内板块上涨较快后波动也可能有所提升。临近中报业绩期建议关注股息率高和基本面稳健的银行,以及业绩增速较快或存在边际改善潜力的银行。

风险:房地产、地方债务和中小金融机构风险。

图表1:信贷脉冲乏力,稳增长面临挑战

资料来源:Wind,中金公司研究部

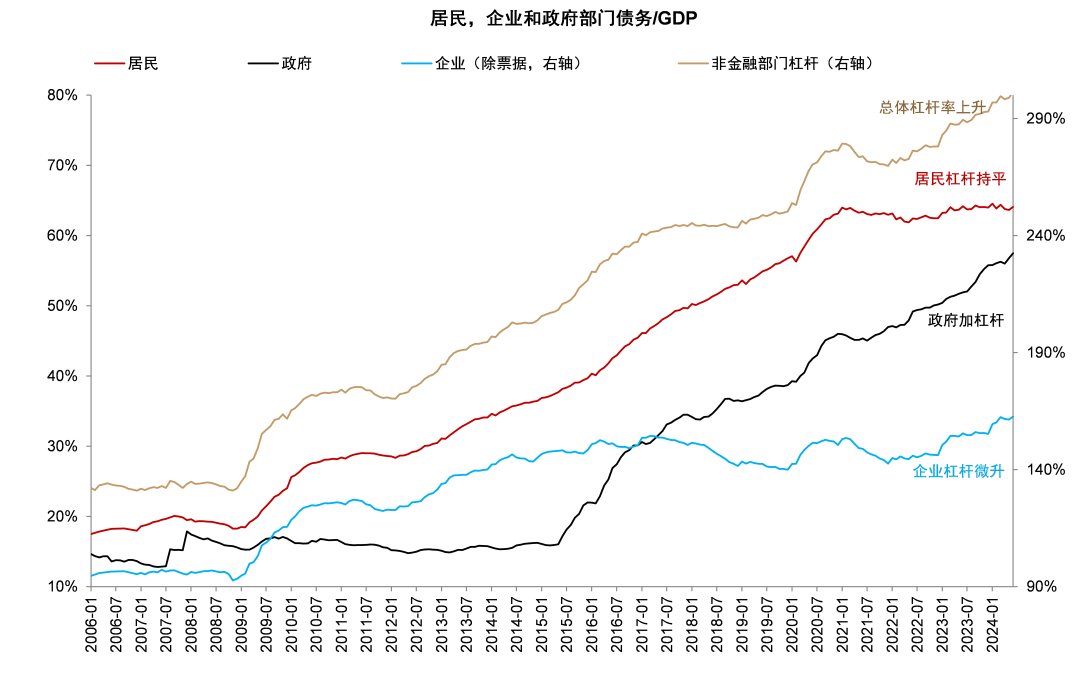

图表2:居民和企业加杠杆动力不足,政府成为加杠杆主力

资料来源:Wind,中金公司研究部

图表3:基建类贷款增速持续下行

资料来源:Wind,上市公司公告,中金公司研究部

图表4:地方政府债券发行进度相比往年较慢

资料来源:Wind,中金公司研究部

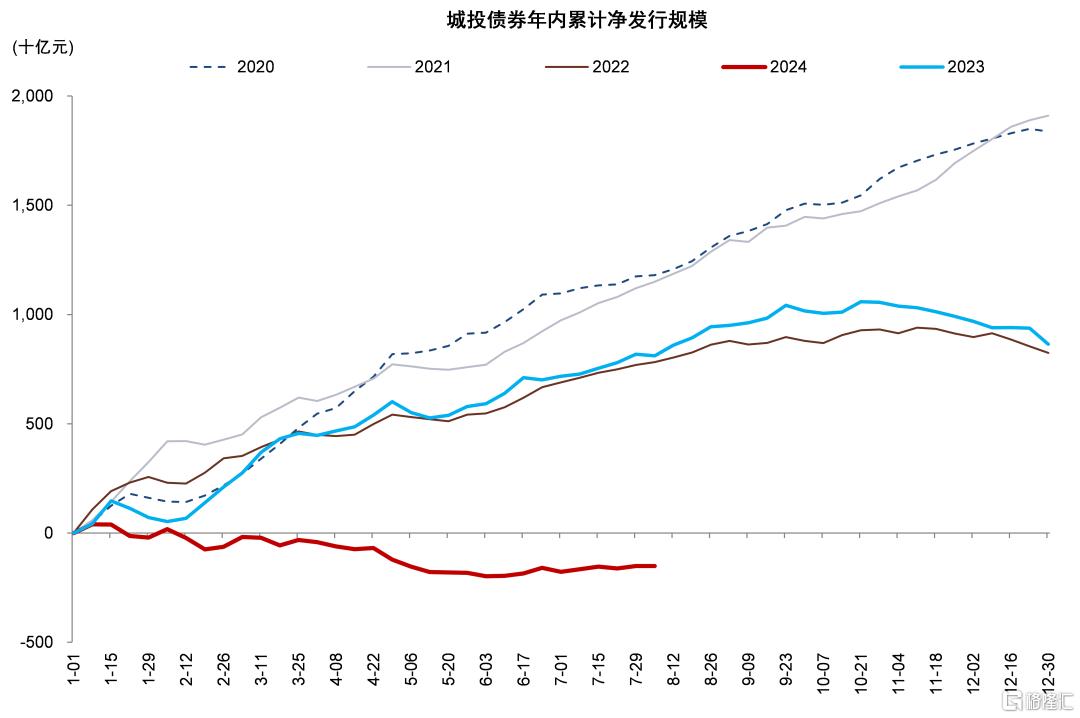

图表5:今年城投债券出现净偿还

资料来源:Wind,中金公司研究部

图表6:近期发行未披露一案两书的专项债规模合计约2300亿元

资料来源:DM,中金公司研究部

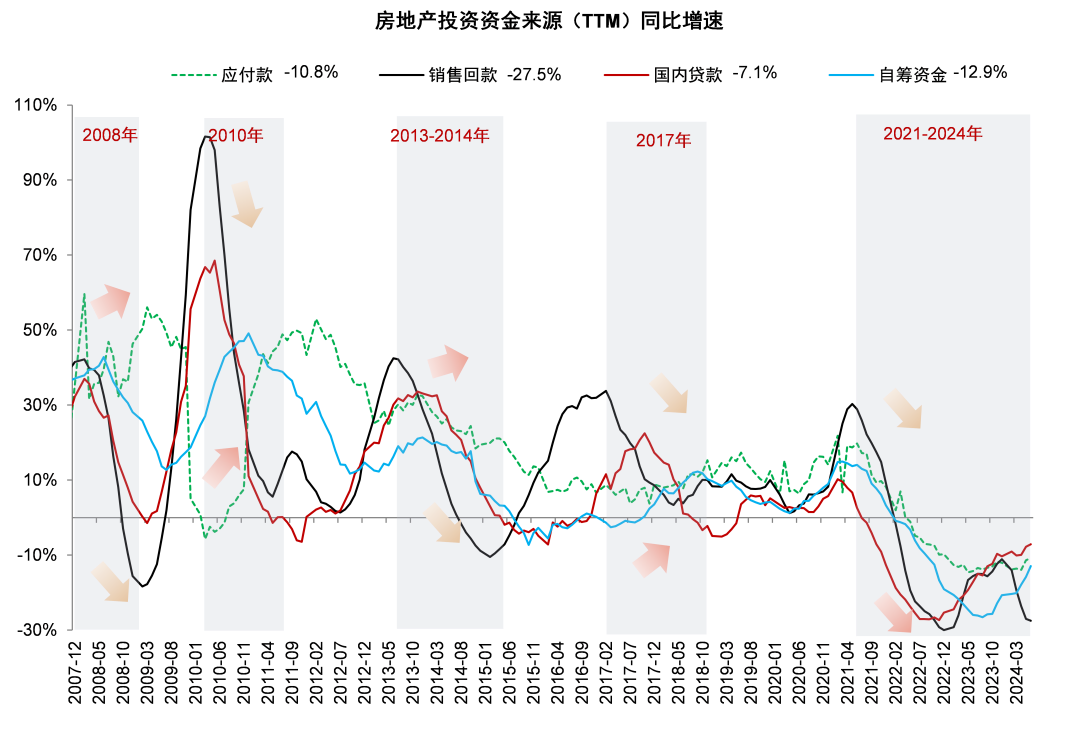

图表7:信贷对房地产资金来源支持力度回升,销售回款仍然低迷

注:房企资金来源不包括应付款 资料来源:Wind,国家统计局,中金公司研究部

图表8:2021年以来土地出让收入下滑而城投债务规模上升

注:使用Wind发债城投企业样本计算 资料来源:Wind,中金公司研究部

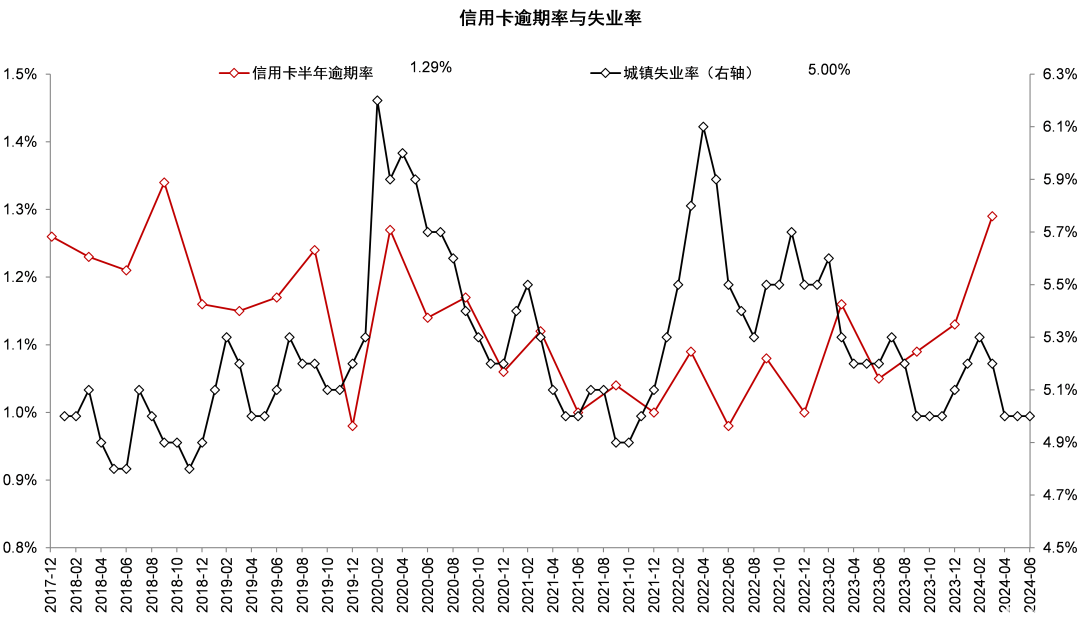

图表9:信用卡逾期率和失业率的关系

资料来源:Wind,中金公司研究部

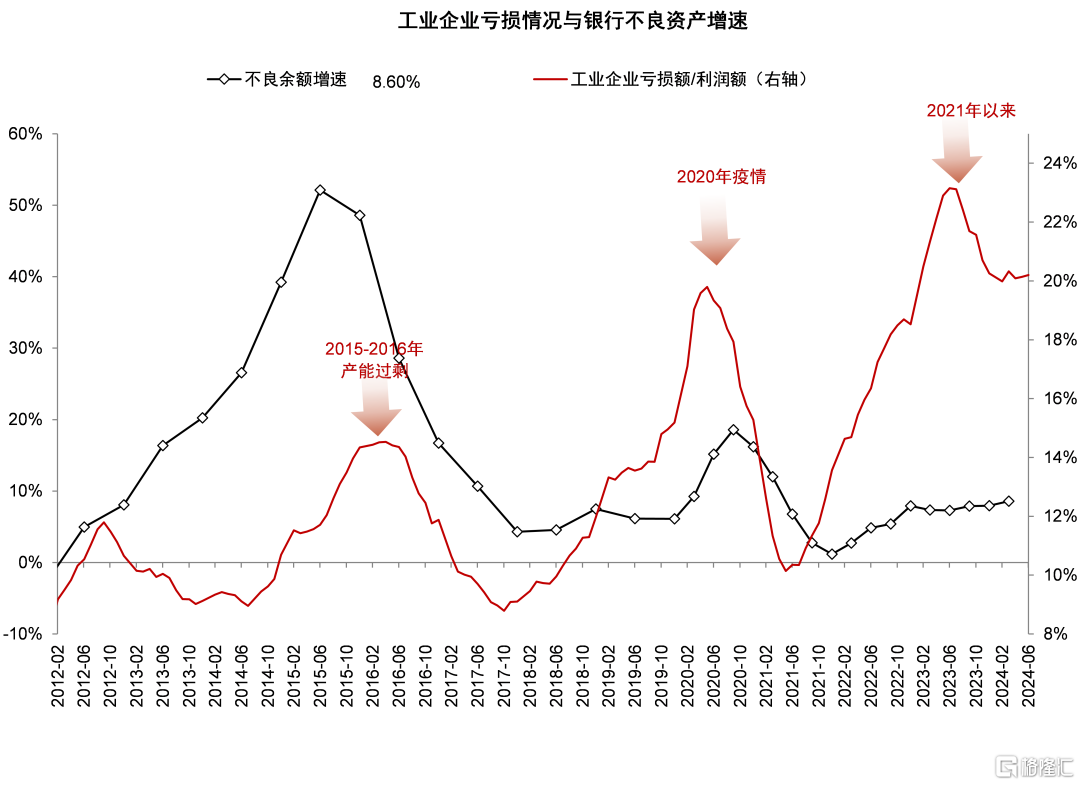

图表10:工业企业亏损比例仍位于较高水平,银行资产质量承压

资料来源:Wind,中金公司研究部

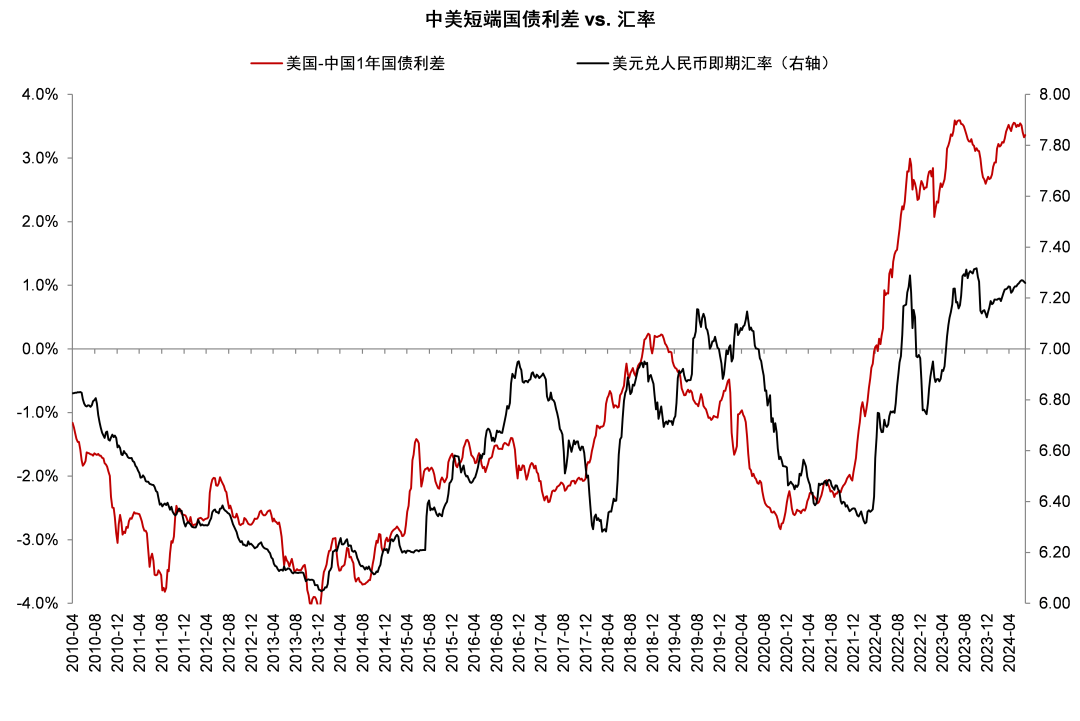

图表11:中美利差略有收窄但仍处于高位

资料来源:Wind,中金公司研究部

图表12:人民币汇率弹性有望上升

资料来源:Wind,中金公司研究部

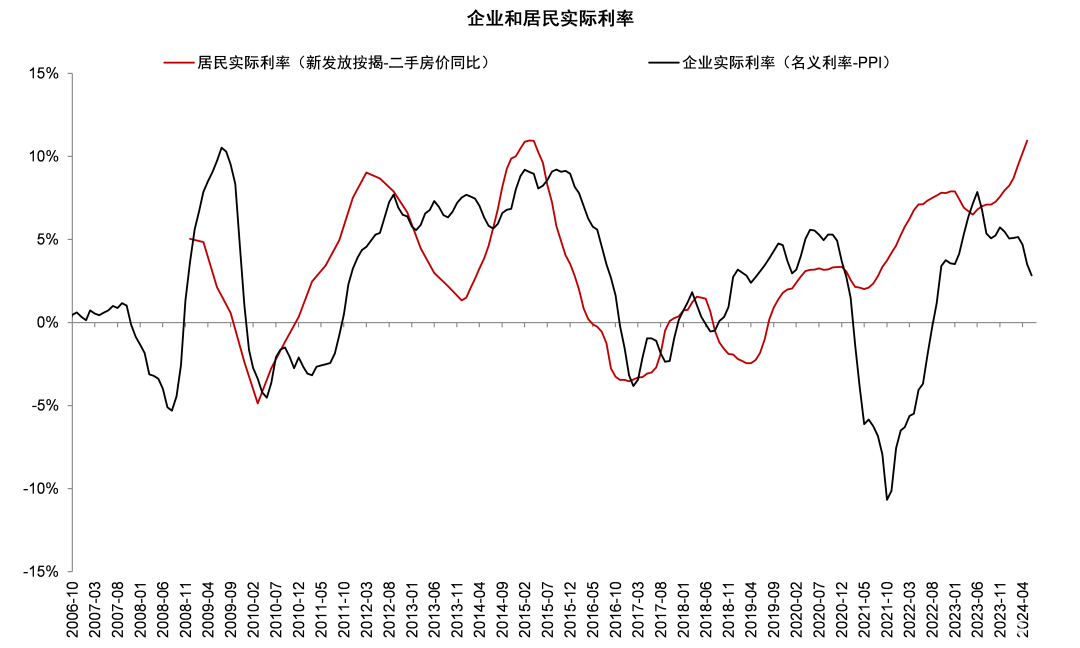

图表13:居民和企业面临的实际利率仍然不低

资料来源:Wind,中金公司研究部

注:本文来自中金公司2024年7月30日已经发布的《政治局会议的金融信号》,报告分析师:林英奇 S0080521090006,许鸿明 S0080523080007,周基明 S0080521090005,张帅帅 S0080516060001