下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们对本轮家电以旧换新测算,认为2H24受补贴的大家电、厨电产品零售额在谨慎、中性、乐观假设下将同比+1.0%、+5.3%、+12.6%。

摘要

以旧换新有望拉动2H24大家电零售恢复增长:1)当前家电零售面临压力,AVC统计1H24补贴范围内的大家电、厨热(不包括电脑)零售总额3191亿元,同比-4%;6月793亿元,同比-15%。统计局数据,6月家电社零总额同比-7.6%。消费降级等影响,我们预计2H24大家电、厨电零售市场不乐观。2)我们预计各省市补贴推广期间为8-12月,谨慎、中性、乐观情景假设下我们预计2H24受补贴家电(不包括电脑)零售额同比+1%、+5.3%、+12.6%。3)本次补贴由各地方政府具体执行。参考之前一些有条件的地方政府家电补贴方式,我们判断补贴大概率在零售环节。

以旧换新受益面广,单台补贴上限高:1)本轮对一、二级能效家电分别补贴20%、15%。参考当前家电能效结构,基本上大部分家电可享受补贴。线下市场一二级能效产品零售量合计占比,冰箱、洗衣机、空调、彩电、热水器分别达96%/68%/85%/15%/95%(AVC统计,2023年);烟机、燃气灶分别达79%/85%(GFK统计,1H22)。2)彩电高能效产品占比低,我们估计是消费者关注彩电性价比导致。我们预计下半年彩电一二级能效产品占比有望大幅提升,有利于Mini LED产品占比提升。3)本轮补贴每个消费者每类产品可补贴一件,单件补贴上限2000元。这一上限明显高于之前的补贴政策,我们认为有利于高端产品、特别是套系化产品的销售。

历史上大规模的家电补贴政策都对需求产生积极影响:1)中国:2009-2013年,全国性的家电下乡、以旧换新、能效补贴政策密集出台,中央及地方财政累计补贴金额超1500亿元。2009-2013年家电社零总额CAGR达22%,同期申万家电指数跑赢大盘180ppt。2)日本:2009-2011年推出绿色家电积点制度,累计拨款约530亿人民币。日本家用电器出货额2000-2008年CAGR -1.5%,受补贴影响期间2009-2011年CAGR +3.3%。3)美国:2020年疫情后,美国实施超4.1万亿美元财政刺激,包括向居民直接发放补贴。2020/2021年美国家用电器个人消费额同比增长10%/18%。4)需要注意,部分需求是补贴导致的提前消费,补贴后需求或面临一定的透支以及高同比基数影响。

风险

需求波动风险;市场竞争加剧风险;地产下行幅度超预期风险。

正文

2024年以旧换新政策落地,家电内需有望企稳回升

中央出台家电以旧换新补贴政策,受益覆盖面广,单台补贴上限高

中央出台以旧换新补贴政策

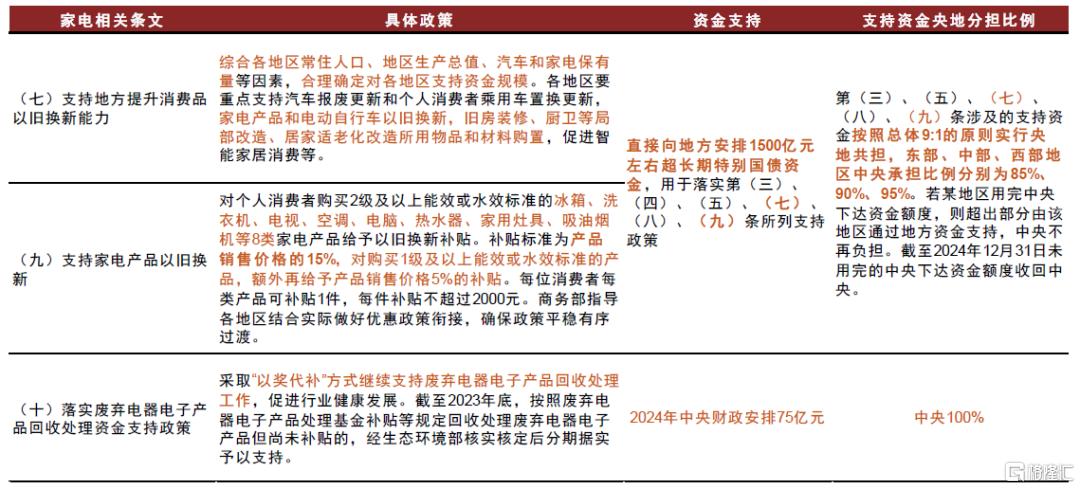

2024年7月25日,国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》的通知,明确对家电以旧换新的支持,我们总结本次政策核心关注点如下:

► 中央直接向地方安排1500亿元左右超长期特别国债,用于支持老旧营运货车报废更新、农业机械报废更新、新能源公交车及动力电池更新、消费品以旧换新、汽车报废更新、家电产品以旧换新等,按照9:1的比例实行央地共担,且要求在2024年底前使用。

► 针对家电产品以旧换新,个人消费者购买2级及以上能效标准的产品,给予产品售价15%的更新补贴,若为1级及以上能效,再额外给予产品售价5%的补贴,品类包含冰箱、洗衣机、电视、空调、电脑、热水器、家用灶具、油烟机等8类。每个消费者每个品类可补贴1件,单件补贴不超过2000元。

► 针对废旧电器产品回收端,2024年中央财政安排75亿元以“以奖代补”方式支持废弃电器电子产品回收处理。

我们认为家电内需有望企稳回升。冰箱、洗衣机、彩电存量市场较大,且此前大规模补贴时期销售的产品也已基本达到更新年限,有较大的以旧换新潜在需求。空调品类则是新增需求与更新需求并存,我们测算空调整体更新需求占比已经达到50%(2022年数据),且在农村地区渗透率仍有较大增长空间,在上轮补贴政策中得到明显提升。此外,厨电品类也陆续进入更新期、更新需求占比在逐渐提升。中央补贴政策落地,我们预计以大家电、厨电为代表的品类在本轮政策中有望受益,家电内需有望企稳回升。

图表1:家电以旧换新最新政策(2024年7月25日)

资料来源:国家发展改革委,财政部,中金公司研究部

本轮补贴时间更短、品类更多、单台上限更高

我们对比了本轮家电补贴政策和历史上三轮大规模补贴的细节差异,可以发现:1)本轮补贴时间周期较短,补贴金额需在2024年底前使用完毕;2)在补贴品类上,以往更多针对空冰洗彩电等大家电进行补贴,本次补贴中纳入了油烟机、燃气灶等厨电品类;3)在补贴力度上,针对一级/二级能效产品的补贴额度分别为20%/15%,且每个消费者每类产品可补贴1件,单件补贴不超过2000元,单台补贴上限较此前明显提升。4)我们认为本轮补贴有利于高端产品的销售,特别是套系化销售。如果消费者购买海尔卡萨帝套装,可享受冰箱、洗衣机、空调、彩电、热水器、油烟机、燃气灶7台产品的补贴,可享受到1万元左右的补贴金额(部分产品单价无法超过1万元,故无法享受2000元最高补贴)。

图表2:本轮家电以旧换新补贴与历史补贴政策对比

注:1)家电补贴额度是指单台家电最多补贴金额,在不超过限额的前提下仍以售价的13%(家电下乡政策)或10%(以旧换新政策)进行计算;2)三大政策共同施行的时期,享受家电下乡政策的不得重复享受其他补贴,以旧换新和节能惠民补贴可以同时享受;3)第二轮节能惠民补贴金额及拉动效果数据统计区间为2012年6月至2012年12月 资料来源:商务部,财政部,工信部,中金公司研究部

预计零售渠道执行补贴政策

历史上,补贴方式可直接补贴生产企业,或者在零售渠道执行补贴。美国出现过直接补贴发放给消费者。

考虑到本次以旧换新补贴由各地方政府具体执行,参考之前一些有条件的地方政府家电补贴方式,我们判断补贴环节大概率将由零售渠道执行对消费者的补贴。2024年4月中央政府出台以旧换新行动方案,鼓励有条件的地方对消费者购买绿色智能家电或以旧换新给予优惠。截至2024年5月,大部分省市都已发布相应的消费品以旧换新行动方案,其中上海、浙江、广东、黑龙江、江苏等地已经陆续出台直接针对消费者的补贴政策[1],对消费者给予立减补贴优惠,刺激以旧换新需求。各地区补贴政策具体执行都是由零售企业执行对消费者的补贴。

符合补贴家电占比高:白电、厨电以高能效产品为主,彩电高能效占比低

家电行业在2008-2013年间经历了两轮节能惠民补贴,家电品牌商长期以来也积极推广节能高效产品,目前国内大部分家电品类都以高能效产品为主。

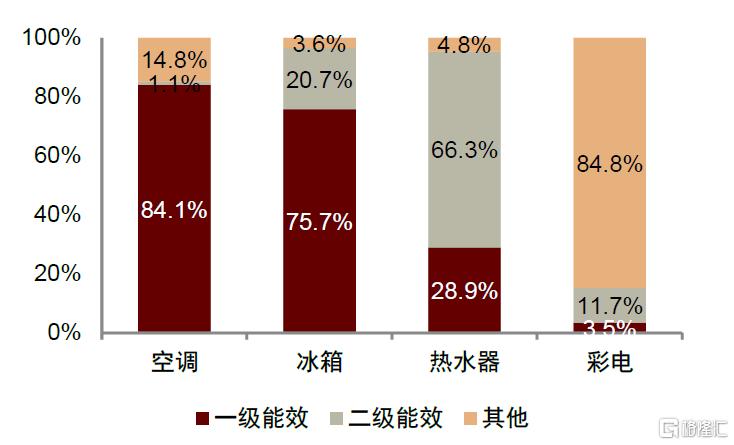

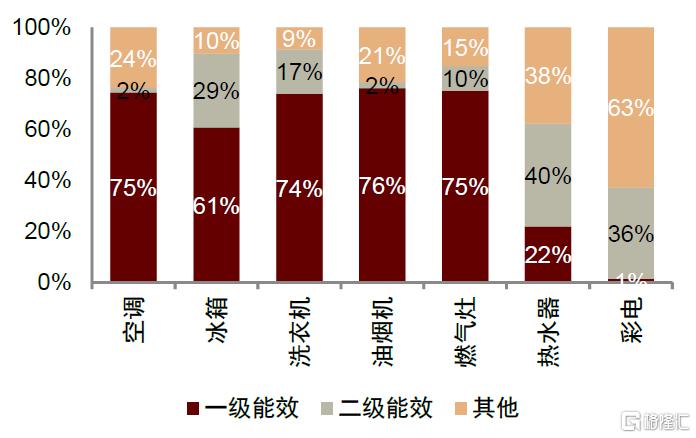

► 白电:以高能效产品为主。1)空调:根据AVC数据,空调行业2023年一级能效产品零售量占比达76.3%(线上)、84.1%(线下),零售额占比达80.7%(线上)、87.6%(线下),二级能效产品量和额的占比都在1%左右。2)冰箱:根据AVC数据,2023年冰箱线下市场零售量中,一、二级能效占比约为75.7%、20.7%。3)洗衣机:根据GFK数据,1H22洗衣机线下市场零售量中,一、二级能效占比约为74.2%、17.2%。

► 厨热:烟灶高能效为主,热水器能效一般。1)烟灶:根据GFK数据,1H22油烟机线下市场零售量中,一、二级能效占比为76.2%、2.4%;燃气灶线下零售量中,一、二级能效占比为75.3%、9.5%。2)热水器:根据AVC数据,2023年热水器线下市场零售量中,一、二级能效占比约为28.9%、66.3%。

► 彩电:一二级能效零售量占比低。2023年彩电线下零售量中,一、二级能效占比仅为3.5%、11.7%(AVC数据);1H22分别为1.4%、35.9%(GFK数据),这意味着彩电三级能效产品占比快速提升。我们认为主因相比能耗,消费者更关注彩电性价比。

图表3:2023年线下市场一二级能效产品零售量占比

资料来源:《2024年中国家电品质消费白皮书》(奥维云网AVC),中金公司研究部

图表4:1H22线下市场一二级能效产品零售量占比

资料来源:GFK,中金公司研究部

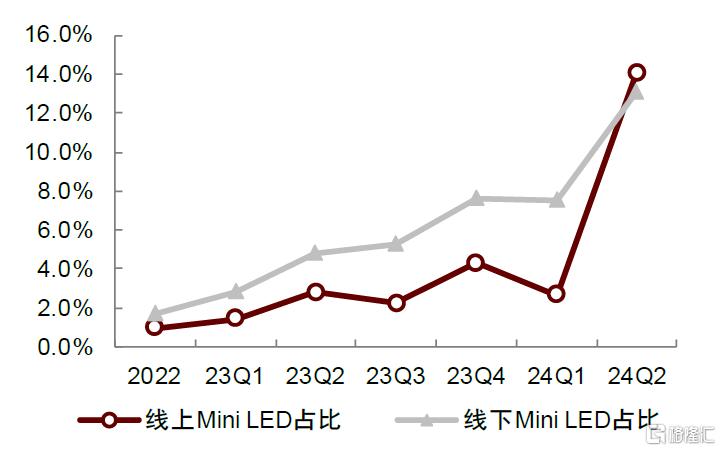

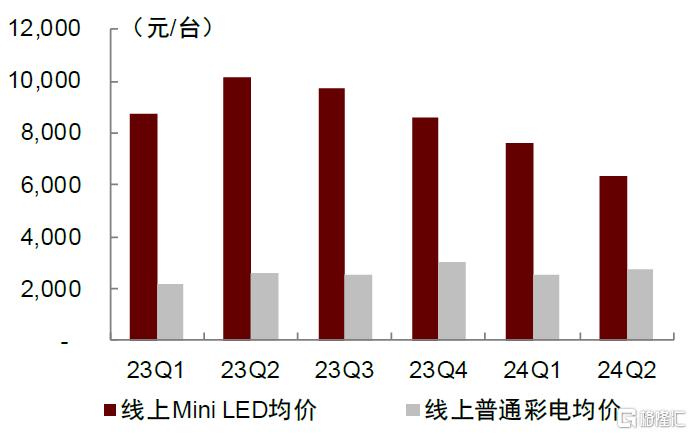

彩电高能效产品占比低,我们估计是消费者关注彩电性价比导致。我们预计下半年彩电一二级能效产品占比有望大幅提升,有利于Mini LED产品占比提升。近年来,得益于下游品牌厂商推动、市场需求提升、以及上游供应链成本优化,Mini LED彩电在国内渗透率快速提升。根据AVC数据,2022年至2Q24,国内线上/线下Mini LED彩电零售量占比分别从1.0%/1.7%提升至14.0%/13.1%。头部厂商TCL电子、海信视像等坚持高端化和大屏化战略,在Mini LED细分赛道中的市占率更高。1H24 TCL系/海信系/小米在mini LED线上零售额份额分别为35%/27%/22%。我们认为Mini LED占比的提升也有助于龙头的份额集中度持续提高。

根据淘宝官方旗舰店产品价格,以75英寸为例:1)小米、Vidda等部分非Mini LED三级能效产品与500分区Mini LED一级能效产品价差最低可达到20%+,若考虑补贴则部分一级能效机型性价比凸显;2)雷鸟、TCL、海信等品牌,其非Mini LED三级能效产品与500分区左右Mini LED二级能效产品价格差异普遍在50%以上,考虑补贴15-20%,价格差异可缩小至30%左右;其中,小部分高配非Mini LED三级能效产品与500分区以下的Mini LED二级能效产品价格差异可控制在30%以内。3)我们认为本次补贴有助于Mini LED产品渗透率的提升。

图表5:国内Mini LED彩电零售量占比

资料来源:Wind,Bloomberg,中金公司研究部

图表6:Mini LED彩电与普通彩电均价对比

资料来源:AVC,中金公司研究部

补贴测算:我们预计2H24家电零售需求重回增长

情景分析:我们基于政策对家电零售量不同的拉动效果进行情景假设,推算合理的补贴金额范围和下半年家电零售额的潜在增速。考虑到补贴政策7月下旬才正式出台,因此我们仅对2024年8-12月补贴范围的家电品类零售情况进行预测。

相关核心假设:1)2024年8-12月预测全渠道零售量:我们假设在谨慎、中性、乐观情景下,7类受补贴家电全渠道零售量较去年同期分别持平、+5%(增量为补贴所带动的一二级能效产品)、+10%(增量为补贴所带动的一二级能效产品);2)2024年8-12月预测全渠道零售均价:各品类零售均价同比增速参考2024年1-6月情况;3)2024年8-12月分级能效产品预测零售量占比:根据2023年线下数据进行合理假设。其中彩电的结构变化会比较大,2023年彩电一二级能效占比低,我们认为2024年8-12月彩电一二级能效产品占比有望在补贴带动下明显提升;4)我们假设2024年7月7类家电全渠道零售额同比-5%。

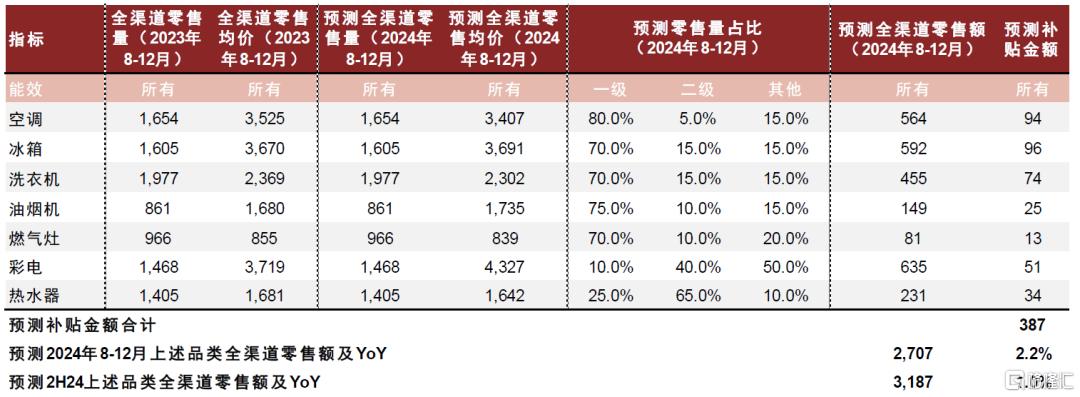

► 情景一 谨慎假设:我们预计本轮政策拉动效果较小,2024年8-12月家电全渠道零售量与去年同期持平。结合政策中提及的对一级/二级能效产品分别给予产品售价的20%/15%的补贴,我们推算本轮家电以旧换新补贴金额约为387亿元,我们预计2H24上述7品类全渠道零售额同比+1.0%。

图表7:家电以旧换新补贴金额测算(情景一:谨慎假设,全渠道零售量同比持平)

注:1)零售量单位万台,零售额单位亿元,零售均价单位元/台;2)冰箱、空调、彩电、热水器一二级能效零售量占比的基准数据参考AVC《2024年中国家电品质消费白皮书》,洗衣机、油烟机、燃气灶能效的基准数据参考GKF,我们在此基础上进行合理假设;3)2024年8-12月各品类全渠道零售均价较2023年同期的增速,我们参考各品类2024年1-6月零售均价变化情况;4)因各级能效产品零售均价数据缺失,我们简便采用各品类2024年8-12月各品类的预测零售均价做统一计算。 资料来源:AVC,GFK,中金公司研究部

► 情景二 中性假设:我们预计本轮政策有一定拉动效果,或将带动2024年8-12月家电全渠道零售量同比增长5%,增量部分全部为补贴所带动(即零售增量全部来自一二级能效产品)。我们假设,零售量的增量部分,按照谨慎情景中的一级和二级能效占比数据进行重新分配(即一级和二级能效产品零售量占总零售量的比重会提升),其余假设与谨慎情景保持一致。在此情景下,我们推算本轮家电以旧换新补贴金额约为414亿元,我们预计2H24上述7品类全渠道零售额同比+5.3%。

图表8:家电以旧换新补贴金额测算(情景二:中性假设,全渠道零售量同比+5%)

注:1)零售量单位万台,零售额单位亿元,零售均价单位元/台;2)冰箱、空调、彩电、热水器一二级能效零售量占比的基准数据参考AVC《2024年中国家电品质消费白皮书》,洗衣机、油烟机、燃气灶能效的基准数据参考GKF,我们在此基础上进行合理假设;3)2024年8-12月各品类全渠道零售均价较2023年同期的增速,我们参考各品类2024年1-6月零售均价变化情况;4)因各级能效产品零售均价数据缺失,我们简便采用各品类2024年8-12月各品类的预测零售均价做统一计算;5)2024年8-12月分品类一级零售额=情景一零售额+全渠道零售量增量*一级能效零售量占比/(一级+二级能效零售量占比)*全渠道零售均价,二级能效类似。 资料来源:AVC,中金公司研究部

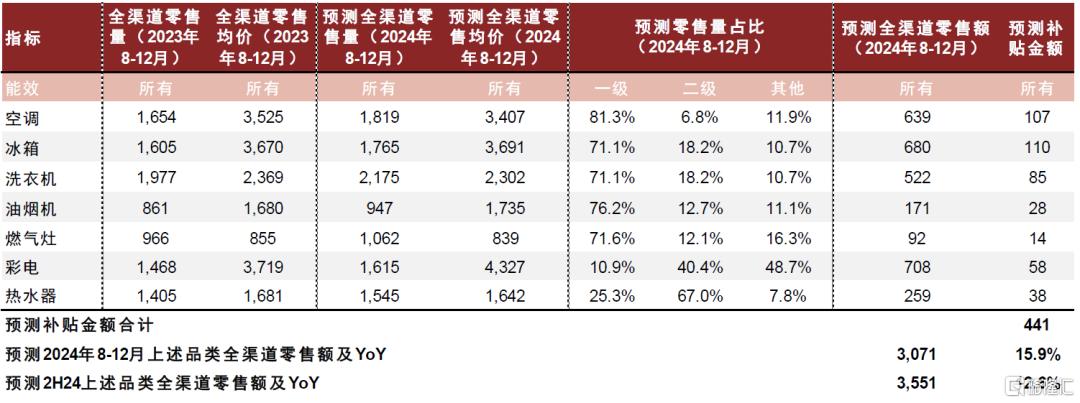

► 情景三 乐观假设:我们预计本轮政策拉动效果显著,或将带动2024年8-12月家电全渠道零售量同比增长10%,增量部分全部为补贴所带动(即零售增量全部来自一二级能效产品),我们假设,零售量的增量部分,按照谨慎情景中的一级和二级能效占比数据进行重新分配(即一级和二级能效产品零售量占总零售量的比重会提升),其余假设与谨慎情景保持一致。在此情景下,我们推算本轮家电以旧换新补贴金额约为441亿元,我们预计2H24上述7品类全渠道零售额同比+12.6%。

图表9:家电以旧换新补贴金额测算(情景三:乐观假设,全渠道零售量同比+10%)

注:1)零售量单位万台,零售额单位亿元,零售均价单位元/台;2)冰箱、空调、彩电、热水器一二级能效零售量占比的基准数据参考AVC《2024年中国家电品质消费白皮书》,洗衣机、油烟机、燃气灶能效的基准数据参考GKF,我们在此基础上进行合理假设;3)2024年8-12月各品类全渠道零售均价较2023年同期的增速,我们参考各品类2024年1-6月零售均价变化情况;4)因各级能效产品零售均价数据缺失,我们简便采用各品类2024年8-12月各品类的预测零售均价做统一计算;5)2024年8-12月分品类一级零售额=情景一零售额+全渠道零售量增量*一级能效零售量占比/(一级+二级能效零售量占比)*全渠道零售均价,二级能效类似。 资料来源:AVC,中金公司研究部

日本:2009-2011年推出绿色家电积点制度,推动高能效家电产品消费

2009-2011年日本政府推出绿色家电积点制度,推动高能效家电产品消费。金融危机后,日本政府为提振经济并推动节能减排,在2009年5月至2011年3月间曾拨款约6930亿日元(当时约为530亿人民币)来推行绿色家电积点制度(Eco-points)。消费者在购买符合能效标准的家电产品或者以旧换新时能够获得对应积点(1积点=1日元),积点可用于兑换各种商品或服务。补贴品类为节能标签在4星以上的冰箱、空调和平板电视,后期也扩大至LED灯。

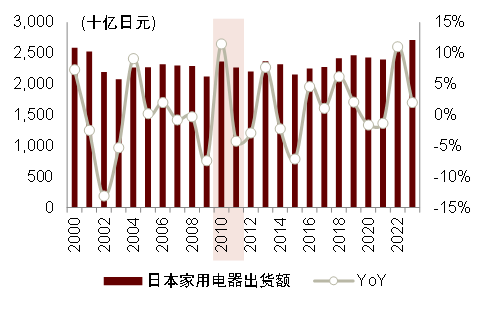

日本补贴对家电整体零售拉动明显。1)根据日本电机工业协会(JEMA),2010年日本家用电器整体出货额23676亿日元,同比+11.5%,结束连续三年的下滑,增速达到长周期同比增速的高点,政策刺激效果显著。2)自政策实施至2011年5月,积点政策累计拉动冰箱、空调、平板电视共计约2200万台出货量、约2.6万亿日元的销售额(日本环境署数据)。

图表10:2010年日本家电出货额增速达阶段性高点

资料来源:日本电机工业协会,中金公司研究部

图表11:日本绿色家电积点政策刺激效果

注:数据统计时间为政策开始实施(2009年5月)至2011年5月资料来源:日本环境署,中金公司研究部

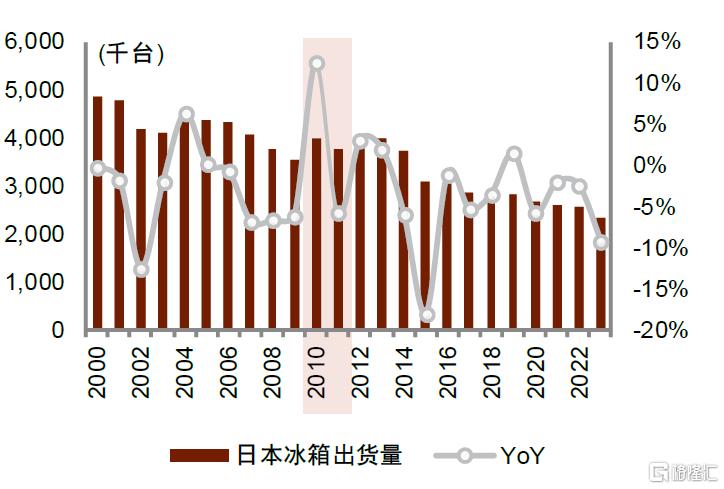

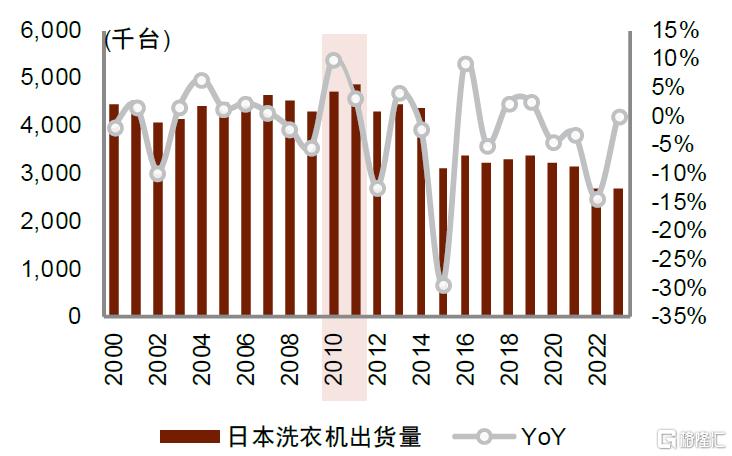

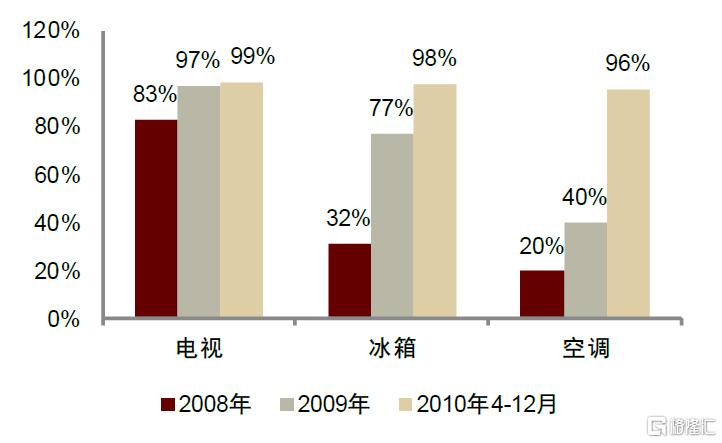

分品类看,大家电出货量增速达阶段性高点,高能效产品占比提升。1)根据日本电机工业协会(JEMA)数据,积点政策推行后的第一年2010年对大家电品类的出货量提振最为显著,冰箱、空调、彩电的出货量分别同比+12.6%、+21.6%、+84.9%,2010年日本彩电出货量达到历史顶峰水平;平板电视普及率由2009年3月的60.7%提升至2010年12月的94.9%。由于洗衣机不属于补贴品类,因此刺激效果不如其他品类显著。2)同时高能效产品占比明显提升,根据日本环境署数据,节能标签在4星以上的冰箱、空调、薄型电视产品销售占比在2010年高达98%、96%、99%(2010年4-12月数据),较2008年明显提升。

图表12:日本空调出货量及同比增速

资料来源:日本冷冻空调工业协会,中金公司研究部

图表13:日本冰箱出货量及同比增速

资料来源:日本电机工业协会,中金公司研究部

图表14:日本洗衣机出货量及同比增速

资料来源:日本电机工业协会,中金公司研究部

图表15:日本彩电出货量及同比增速

资料来源:日本电子咨讯技术产业协会,中金公司研究部

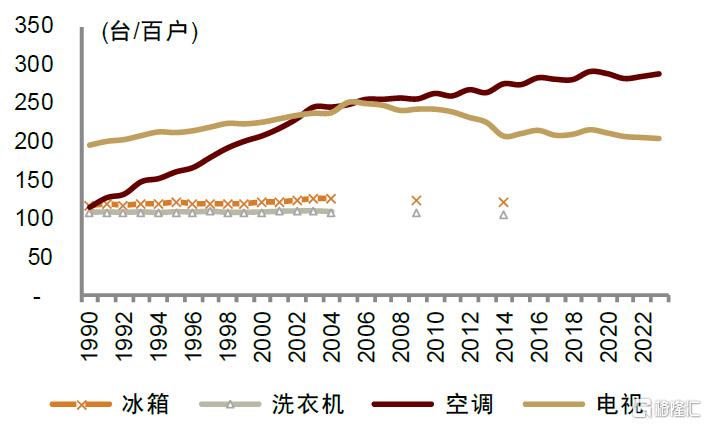

日本家电更新需求占比高,政策补贴对当下国内市场具有借鉴意义。日本家电市场发展成熟,冰箱、洗衣机、彩电的家庭渗透率早在1970年代就已经接近天花板,空调品类自1990年代开始也已经突破100台/百户,除空调外,其余大家电品类基本均以更新需求为主导,与国内家电市场目前的情况较为类似。2009年日本政府推出积点政策后,对销量拉动明显,2010年冰箱、空调、洗衣机出货量增速都达到或接近20年内的最高增速水平,电视出货量更是达到至今仍未超越的历史最高水平。

图表16:日本能效4星以上的家电出货量占比

资料来源:日本环境署,中金公司研究部

图表17:日本大家电品类百户保有量(2人以上家庭)

注:冰箱、洗衣机保有量部分年份数据未披露资料来源:日本内阁府,中金公司研究部

美国:2020-2021疫情期间财政补贴刺激下,美国消费得以提振

2009年美国市场推出节能家电补贴。2009年,美国能源部(DOE)为刺激经济复苏制定了节能电器折扣计划(SEEARP),推出了补贴总额约为3亿美元的家电更新补贴基金,鼓励消费者以旧换新购买高效节能的新型家电产品,主要适用于大家电、暖通空调、热水器品类。根据AHAM统计,2010年1-4月美国国内主要家电产品出货量同比+9.1%,其中4月单月同比增长近20%,结束了此前连续下滑趋势[2]。但该政策补贴金额较少,整体效果从年度家电零售额来看拉动并不明显。

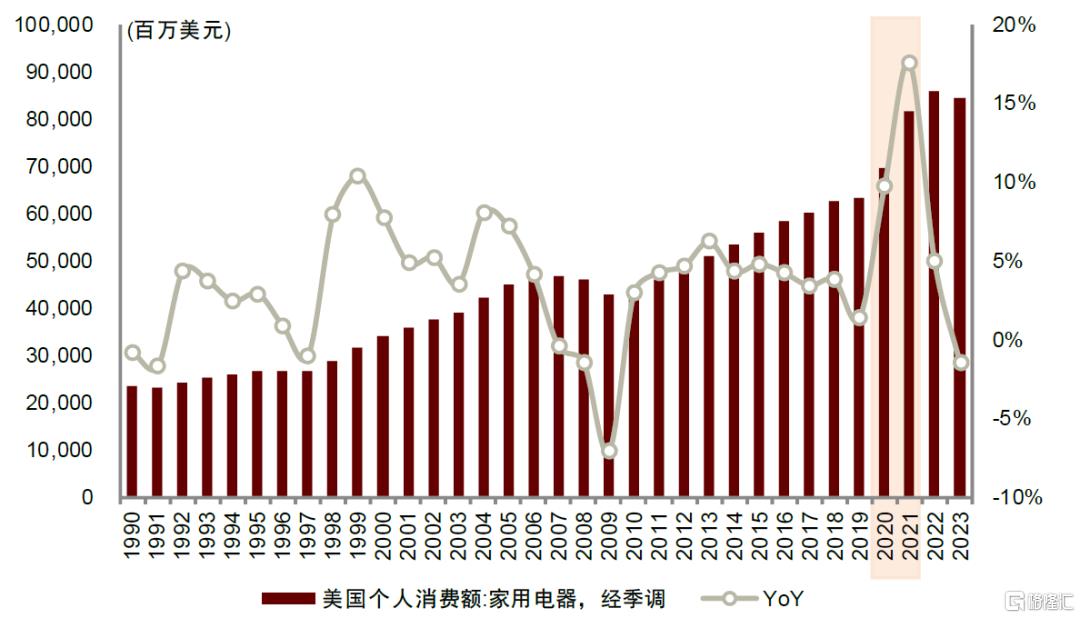

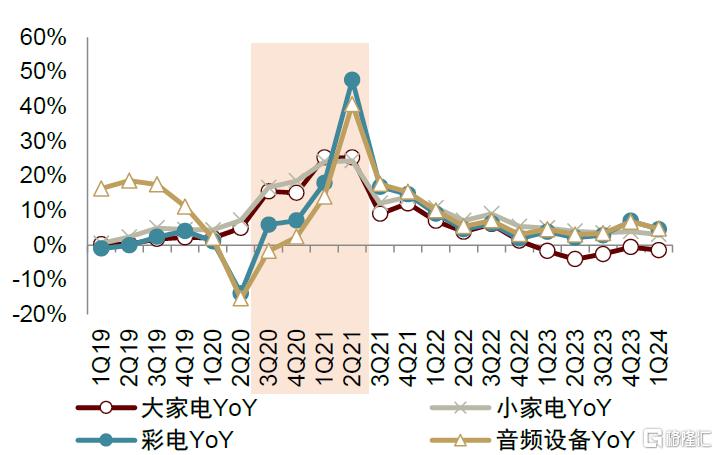

2020-2021疫情期间美国财政补贴刺激下,美国消费得以提振。2020年3月,美国正式通过《新冠援助、救济和经济安全法案》(CARES),规模约2.2万亿美元;2021年3月实施《美国纾困计划法案》(American Rescue Plan Act),规模约1.9万亿美元;此外还有其他规模略低的财政刺激法案出台。上述财政政策虽不是直接针对家电或耐用消费品的补贴,但其中都有一定比例的资金用于直接向居民发放补贴,进而刺激消费,叠加居家时间延长带来的耐用消费品需求增加,2020-2021美国市场耐用消费品零售表现较好。根据美国经济分析局数据,在财政刺激下,家用电器个人消费额增速明显提升,2020、2021年分别同比+10%、+18%,增速达到长周期的高峰水平。其中2H20、1H21表现更为明显,大家电、小家电、彩电品类受益。

图表18:2020-2021美国家用电器个人消费额增速达到长周期的高峰水平

资料来源:美国经济分析局,中金公司研究部

图表19:2H20-1H21美国家电细分品类个人消费额增速明显提升

注:以上数据均为美国个人消费额(经季调)分品类数据资料来源:美国经济分析局,中金公司研究部

2020-2021年美国居家类需求连续增长,由于疫情后中国供应链率先恢复,中国家电出口受益。根据海关总署数据,2020、2021年国内家电出口额分别同比+23.5%、+22.3%。但2021年海运费价格大幅上涨,叠加补贴刺激下终端需求表现旺盛,下游品牌商和零售商大量囤货,2020-2021年出口高增长提前透支了未来的需求。因此自2022年开始,由于美国市场居民补贴结束导致耐用消费品需求放缓、零售商去库存等因素,国内家电出口承压,2022、1H23家电出口额同比-13.3%、-2%,2H23去库存已基本结束,1H24海外库存已恢复至正常水平,1H24中国家电出口额同比+14.8%。

投资风险

需求波动风险:家电行业品类众多,大厨电、白电等行业销售与地产销售存在较高关联度,可选属性较强的品类如清洁电器等需求受消费者购买力及购买意愿影响较大,若房地产销售或消费者购买力修复不及预期,可能导致家电行业需求复苏低于预期。

市场竞争加剧风险:以白电、厨电为代表的家电细分行业整体竞争格局相对稳定,但在小家电、清洁电器、黑电等领域竞争格局仍时有变动。若细分行业需求疲软,各厂商可能对出台不同的应对策略,或面临市场竞争加剧的风险。

地产下行幅度超预期风险:大厨电、白电等行业销售与地产周期存在较高关联度,市场担忧地产周期下行超预期会对未来行业增长造成一定负面影响。

注:本文摘自中金公司于2024年7月29日已经发布的《以旧换新补贴出台,大家电预期扭转(二)》,证券分析师:何伟 分析员 SAC 执证编号:S0080512010001 SFC CE Ref:BBH812

李晶昕 分析员 SAC 执证编号:S0080524010005

张沁仪 分析员 SAC 执证编号:S0080524060006

张瑾瑜 分析员 SAC 执证编号:S0080524030001

汤亚玮 分析员 SAC 执证编号:S0080521110003 SFC CE Ref:BUD650

褚君 分析员 SAC 执证编号:S0080521080001 SFC CE Ref:BSO710

汤胄樱子 分析员 SAC 执证编号:S0080523110006