下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日本央行(正式名称:日本银行,Bank of Japan,简称“日银”)对全球金融市场有着重要影响,2022年1月以来,我们开启“中金看日银”相关系列报告,持续追踪日本央行动向,目前已相继发布了47篇报告(详情参考文末《中金看日银》系列报告一览表)。

结论:日本央行将于7月31日中午公布议息会议的结果以及最新的经济与通胀展望。本次会议将决定未来减少购债的具体计划,目前市场与我们一致认为日本央行将在2年内将购债幅度由目前的约6万亿日元/月减少至3万亿日元/月,并且在决定相关数字之前日本央行已经同市场参与者举办了多场会议,充分进行了铺垫,减少购债或不会给市场带来太大冲击。相反,关于是否加息市场目前定价并不充分,我们认为加息只是时间问题,本次会议中存在加息可能性,但即便本次会议维持不变,9-10月会议中日本央行也大概率要加息。我们认为加息幅度仅有15bp左右,该规模对市场有一定影响,但或并不是十分明显。

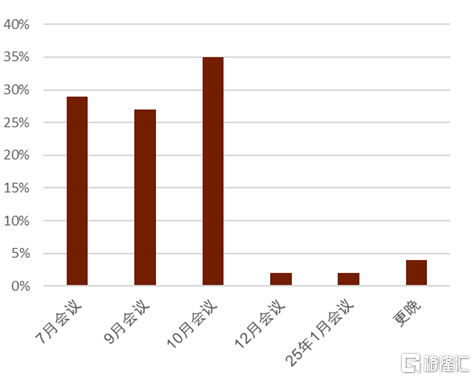

市场预期:Bloomberg在7月17-22日期间对48名经济学家的调查显示约30%的经济学家认为日本央行将于7月会议中实施加息,此外认为日本央行将于7月或9月或10月期间实施加息的经济学家占比总计约9成(图表1)。反映出目前市场认为在不远的未来加息已经相当确定,变数只是具体会在几月的会议中加息。截至7月30日北京时间11:00,基于OIS所计算的7月会议后的隐含利率为0.14%,高于目前政策利率上限的0.1%,反映出部分市场参与者对7月会议加息存在一定定价。我们认为本次会议同此前的议息会议具有一定不同,2023年4月植田行长上任以来,几乎在每次政策调整的会议之前都出现了媒体吹风,从而起到了给市场带来铺垫、最小化负面冲击的作用。但是截至7月30日,主要媒体并未对7月加息做出带有确定性的报导,因此说明市场定价并不特别充分,市场需留意会后小幅波动的可能性。

图表1:彭博资讯关于日本央行下次加息时期的问卷调查

注:7月17-22日期间彭博资讯对48名日本经济学家的调查

资料来源:彭博资讯,中金公司研究部

加息与否:首先我们认为加息只是时间问题,加息时期存在多种可能性,包括:①7月会议加息;②9月会议加息;③10月会议加息;④7月会议上宣布9月加息;⑤9月会议上宣布10月加息等,但上述多种加息时期在实际意义上的区别并不是很大。当然我们认为本次会议中存在实施加息的可能性,符合我们一直以来的预期(详情参考《国别研究系列之日本篇#2:迎来历史拐点的日本经济》、《中金看日银#46:24年6月会议回顾-7月决定减少购债具体方案》)。我们认为加息的幅度或为15bps,政策利率由目前的0.10%上调至0.25%。我们认为存在实施加息可能性的原因主要有以下四点。

①日本执政党自民党党内最近出现了不少希望日本央行加息的“声音”。7月17日,日本数字化大臣、未来首相有力候选人河野太郎接受Bloomberg采访时表示[1]“日元的快速贬值会推升日本国内物价,日元目前过于便宜,日本央行需要加息来对应日元贬值”。7月19日,岸田首相在经团联活动的演讲中表示[2]“货币政策正常化有助于经济由过去的通缩转移到增长”。7月22日,同为未来首相有力候选人的自民党干事长茂木敏充表示[3]“货币政策正在明确地开启正常化、日本央行需要更加明确地表明该姿态”。相关政治层面的“助推”或加大日本央行在本次会议中加息的可能性。

②为日本政治日程“让路”:9月期间自民党将进行党魁选举,日本议院内阁制的背景下最大党的党魁将成为首相,因此9月的党魁选举实则为“自民党党内所进行的政权交替”。过去日本央行鲜有在选举前后进行货币政策调整的前例。避开9月的前提下,日本央行近期只剩下7月31日会议与10月31日会议的两个选项,而10月31日会议时则存在“落后于曲线”的风险。

③美国降息时期的考量:截至7月29日,OIS显示市场已经充分定价了美联储9月的降息,在此背景之下日本央行若将加息推迟至9月或10月会议,则会突显出日本央行的鹰派行为以及美日货币政策的收敛,进而可能会带来进一步的日元升值与日债利率上行。因此我们认为日本央行或急于在美联储降息之前完成加息。

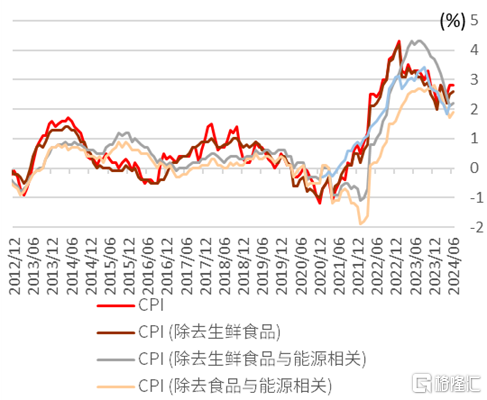

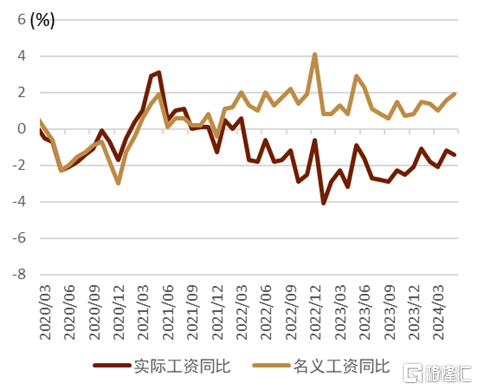

④展示出对抗通胀的姿态:自2022年4月以来日本的CPI同比持续高于2%以上(图表2)、日本的实际工资同比也持续为负值(图表3)。我们认为日本央行的15bp的加息对通胀的实际压制作用有限、给日元带来的升值压力也有限,但是日本央行或有必要展现出自身对抗通胀的姿态。

图表2:日本各类通胀的同比走势

资料来源:日本总务省统计局,日本央行,中金公司研究部

图表3:日本名义实际工资同比的走势

资料来源:日本厚生劳动省,中金公司研究部

减少购债:6月的议息会议中植田行长表示“既然决定了减少购债,就不会是仅仅减少一点,而是相应的规模”(详情参考《中金看日银#46:24年6月会议回顾-7月决定减少购债具体方案》)。此后日本央行面向债券市场参与者举办了多次会议并公布了会议纪要,根据会议纪要的内容判断,目前市场共识为“日本央行将目前约6万亿日元/月的购债幅度减少至5万亿日元/月、此后每个季度逐步减少,最终要在两年后实现3万亿日元/月的购债幅度”,市场参与者对此并未出现较大分歧,我们也持有上述观点。日本央行之所以在6月会议中决定在7月期间同市场参与者共同商讨相关事项后再于7月会议中做出决定,目的就是为了降低减少购债操作所带来的不确定性,最终确保债券市场的稳定性。

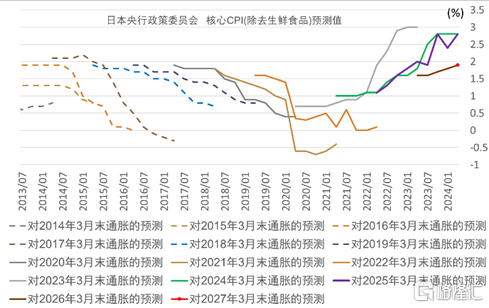

通胀预期:本次会议日本央行将公布最新的经济与通胀的展望。2024年4月,日本央行对2025年3月末、2026年3月末、2027年3月末的核心通胀(除去生鲜食品)的预期分别为2.8%、1.9%、1.9%(图表4),我们认为日本央行或在本次会议中小幅下修2025年3月末的通胀预测,但同时或小幅上修2026年3月末的通胀预测。整体来看,日本走出通缩的确定性在逐步加大,通胀的长期坚挺或许也是支持日本央行在近期加息的判断材料。

图表4:日本央行通胀预测的走势

资料来源:日本央行,中金公司研究部

市场影响:截至7月30日北京时间11:00,由于市场对本次会议中是否加息定价并不充分,因此市场需留意相关结果带来波动的可能性。但是我们认为即便加息,也是由0.10%加至0.25%,仅加息15bps,日本的实际利率依然是主要发达国家中最低水平。若日本央行在本次会议中实现了加息,美日汇率存在由目前的154的位置下降至152-154附近的可能性、进而给日股也会带来一定的下行压力;相反,本次会议若维持政策利率不变,下次会议将于9月20日才公布结果,美日汇率存在小幅上行至154-156附近的可能性、相关背景也会一定程度利好日股。

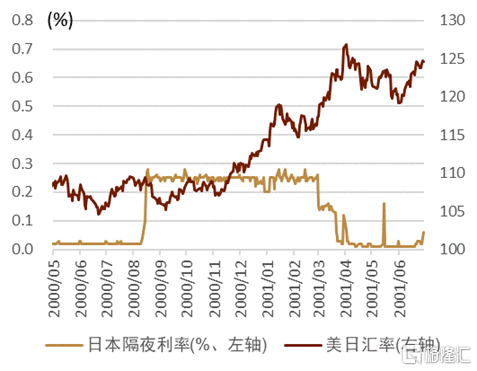

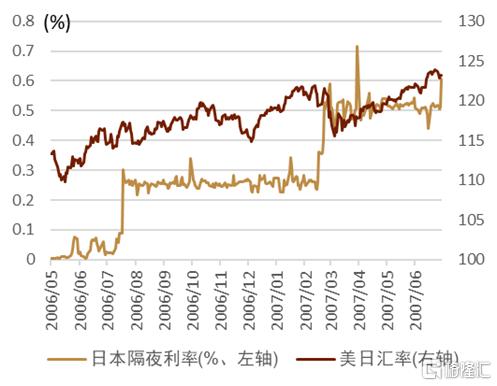

本世纪以来日本央行加息周期中日元都发生了贬值:我们认为日本央行加息的影响仅停留于数个交易日-数周左右,中长期(1个月以上)的期限来看相关影响十分有限。参考本世纪以来唯二的两轮日本央行加息周期时的各类资产的表现来看,并未发生明显影响,反而出现了日元贬值的情况。底层逻辑在于①日本央行加息时的全球经济的宏观大背景大概率是“风和日丽”(不能在全球发生风险的背景下收紧货币政策);②日本央行货币政策收紧的幅度有限(加息最大幅度为50bp),日本资产(日债、日元汇率、日股)更多走全球经济逻辑。本世纪以来(或为1990年泡沫经济崩溃以来),日本央行只开启过两轮加息周期。第一轮为2000年8月日本央行将隔夜利率的诱导目标由0.00%上调至0.25%。第二轮为2006年7月日本央行将隔夜利率的诱导目标由0.00%上调至0.25%、此后在2007年2月再度上调至0.50%。两轮加息周期中,美日汇率都实现了上行(发生了日元贬值)(图表5、图表6)。主要原因在于美国的短端利率依旧维持在高位(2000-2001年期间美国政策利率在4.0-7.0%之间、2006-2007年期间美国政策利率在5%左右),即便日本央行实施了加息,但是美日息差绝对值较大的背景之下,套息交易依旧频繁,日元依然贬值。

图表5:2000年日本央行加息周期中美日汇率的走势

资料来源:彭博资讯,日本央行,中金公司研究部

图表6:2006年日本央行加息周期中美日汇率的走势

资料来源:彭博资讯,日本央行,中金公司研究部

未来货币政策展望:本次会议中日本央行会公布未来两年的减少购债计划、在宏观基本面不发生明显变化的背景下该计划或不会做出修改。市场与我们共同认为有相当大的概率日本央行将在7-10月的议息会议期间将政策利率由0.1%上调至0.25% (若7月会议加息、9或10月会议则维持不变),在此之后日本央行是否进一步加息至0.50%则取决于日本的通胀情况。目前我们认为日本已走出通缩、未来日本通胀粘性较大,在今年年末或明年年初依然存在加息至0.50%的可能性,但即便如此,日本的实际利率在主要发达国家中也为最低水平。

会议结果公布时间 由于日本央行没有公布议息会议结果的固定时刻,因此具体几点几分公布或许也是投资者的关注点之一。根据我们对日本央行的长期跟踪发现,“公布展望报告、货币政策出现调整”的会议往往公布结果较晚(图表7)。本次会议公布展望报告,并大概率做出调整,我们认为在北京时间上午11点30分左右或更晚公布的可能性较大。

日本央行加息后会带来全球衰退吗? 历史上存在日本央行加息后不久全球经济就出现衰退的记录,但是我们看来原因或许并非来自于日本央行,而是在于美联储政策利率长期维持在高位。图表8记录了过去半个世纪中世界主要央行加息的顺序以及之后所发生的危机。或许是通胀传导的先后,历史上多次发生“美联储加息→欧央行加息→日本央行加息→全球衰退”的前例。我们认为日本央行加息与全球衰退的确在统计上存在一定正相关,但是或许并无因果关系,而是原因在于“美国政策利率长期维持在了高位,因此带来了衰退”。例如,2010年代后半的加息周期中,欧央行、日本央行都未进行加息,但是全球经济仍旧在2020年出现了衰退。因此,从结论而言,我们不认同“日本央行加息→抽走全球流动性→带来全球衰退”的观点,我们认为或许为“美联储政策利率长期维持在高位→全球金融条件收紧→带来全球衰退”。

注:本文来自中金公司2024年7月30日已经发布的《中金看日银#47:24年7月会议前瞻-加息只是时间问题》,报告分析师:丁瑞 S0080523120007,李刘阳 S0080523110005,陈健恒 S0080511030011,杨鑫 S0080511080003,魏儒镝 S0080522080005