下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01 大盘

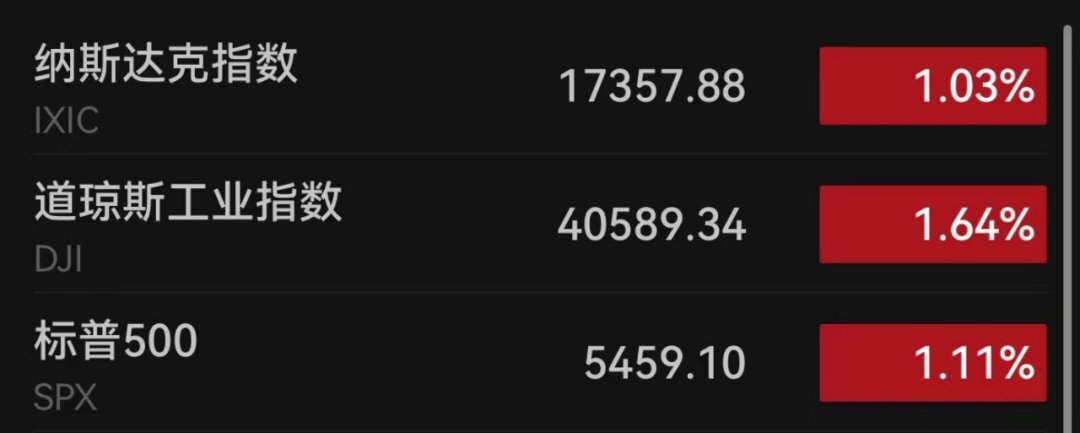

昨夜美股三大股指分化。截至收盘,道指涨 0.5%,纳指跌 1.28%,标普跌 0.5%。美国十年国债收益率跌 0.933%,收报4.141%,相较两年期国债收益率差-22个基点。恐慌指数VIX涨 6.57%至17.69,布伦特原油收跌 0.78%。现货黄金昨日涨 1.12%,报2410.76美元/盎司。美元指数昨日跌 0.1%,报104.47。

“美联储传声筒”:关注美联储声明变化,料暗示9月份降息的可能性更大。高盛CEO所罗门:不认为美联储本次会议上会做出降息决定。欧元区第二季度GDP年率初值录得0.6%,略超市场预期,为2023年第二季度以来新高。据欧洲央行管委Vujcic:下一步利率行动可能是降息或维持不变。据日本放送协会NHK:日本央行政策委员会成员将讨论将利率提高至0.25%,日本央行将讨论加息15BP。日本10年期国债收益率跌破1%,为近一个月以来首次。

02 行业&个股

行业板块方面,除半导体、科技、日常消费和原料分别收跌3.63%、2.51%、0.67%和0.33%外,其他标普7大板块悉数收涨:能源、金融、房地产、公用事业、通讯、工业和医疗分别收涨1.55%、1.15%、0.73%、0.52%、0.4%、0.29%和0.09%。

概念板块方面,航空ETF涨1.86%,旅行服务板块跌0.55%,高端酒店万豪涨0.13%,爱彼迎跌0.93%,挪威邮轮涨0.11%。太阳能板块跌2.99%。金融科技板块方面,PayPal收涨8.59%,NU跌1.64%。网络安全板块跌1.7%,SQ跌1.07%。

中概股多数收跌,KWEB跌1.62%。台积电跌 3.42%,台积电仍在评估High-NA EUV,采用时间未定。阿里跌 0.79%,拼多多跌 3.47%,京东跌 0.94%,理想跌 2.64%,新东方跌 1.58%,蔚来涨 0.68%,小鹏跌 3.64%,好未来跌 3.28%,B站跌 1.39%,瑞幸咖啡跌 6.67%,瑞幸Q2营收增35.5%,但扩张放缓。名创优品跌 2.44%。

大型科技股涨跌互现。苹果收涨 0.26%,投资者认为巴菲特可能在Q2再减持了1亿股苹果;据CNBC:苹果称其AI模型是在谷歌定制款芯片上训练的。微软跌 0.89%,智能云收入增速放缓至不足20%低于预期,Azure收入近三个季度首次低于30%;微软AI服务对Azure收入增长的贡献达到8%,此前为7%。微软展望FY25资本支出将超过FY24,云计算和人工智能相关支出几乎占据了总资本支出的全部;Azure AI客户超过60,000个,同比增长近60%;Github Copilot的年收入达到20亿美元,超过77,000个客户采用了Github Copilot,同比增长180%;动视暴雪对收入增长贡献了3%。英伟达跌 7.04%,据英伟达CEO黄仁勋:本周将寄出Blackwell样品。谷歌收涨 0.43%,亚马逊跌 0.81%,Meta跌 0.54%,Meta在美国推出AI工作室。礼来跌 2.18%,特斯拉跌 4.08%, 美国国家公路交通安全管理局称:特斯拉正在召回1,849,638辆美国车辆,原因是未锁上的引擎盖会完全打开,挡住驾驶员的视线,增加撞车的风险。博通跌 4.46%,诺和诺德涨 0.92%。

AMD盘后一度涨逾9%,二季度AI收入同比翻倍,MI300 Q2营收超过了10亿美元,上调MI300年度销售额展望至45亿美金。BAC涨0.46%,根据美国证券交易委员会(SEC)的文件,伯克希尔·哈撒韦在7月25日至29日期间出售了约1841万股美国银行的股票。DAL涨0.46%,CRWD跌9.72%,达美航空因全球网络崩溃损失惨重,拟向微软和CrowdStrike追偿。

03 每日焦点

1、微软云业务仅稍稍不及预期,华尔街就大笔抛售

7.31 微软FY24Q4云业务营收368亿美元(vs 368.4)智能云业务营收为285亿美元(vs 287.2)分析师Sebastian Boyd表示,微软盘后一度跌超7%,此前该公司公布每股收益略高于市场预期0.4%,而人们期待已久的云计算收入略低于市场预期0.1%。如今科技股的受众非常苛刻,显然交易员们并没有被打动。

2、OpenAI向部分用户开放GPT-4o语音模式 今年秋季将扩大至所有付费用户

7.31 当地时间周二(7月30日),美国人工智能(AI)研究公司OpenAI宣布,即日起开始向部分ChatGPT Plus用户推出GPT-4o的语音模式。据OpenAI介绍,高级语音模式能提供更自然的实时对话,允许用户随时打断,并能感知和响应用户的情绪。实时响应和可打断对话是目前语音助手公认的技术难点。OpenAI在今年5月推出了新版本大模型GPT-4o,同时还展示出了语音模式。该公司原定于6月底开始逐步向用户开放语音模式,但最终决定推迟至7月发布。语音模式将于今年秋季向所有ChatGPT Plus用户开放。目前GPT-4o语音模式可使用四种预设声音,Juniper、Breeze、Cove和Ember,这些声音是与付费配音演员合作制作的。

3、达美航空据称就网络中断向微软和CrowdStrike索赔

7.30 达美航空据称已聘请知名律师大卫·博伊斯(David Boies)就此前的大规模网络中断向CrowdStrike和微软公司寻求赔偿。此前CrowdStrike因一次软件更新出错,致使全球约850万台Windows电脑出现蓝屏死机,达美航空出现了大范围的航班中断和服务故障。据估计,大宕机给达美航空造成了3.5亿至5亿美元的损失。在近7000个航班被取消后,达美航空正在处理超过17.6万份退款或赔偿请求。

4、大行评级|美银:预计苹果季度收入及EPS将略高于市场预测 重申“买入”评级

7.30 美银证券发表研究报告指,苹果将公布截至6月底止第三财季业绩,预测收入及每股盈利将略高于市场预测,达到845亿美元及1.35美元,而投资者相信主要关注即将推出的新款iPhone能否支援AI功能、服务业务收入增长,以及中国市场收入与市场份额表现,并聚焦2025/ 2026财年业务发展。考虑到旧iPhone机型已装机数量规模较大,美银预期被压抑的需求及新AI功能将有助于推动产品升级周期,维持2025财年收入预测大致不变,憧憬产品均价提升,2026财年收入预测相应上调至4680.26亿美元,重申“买入”评级,目标价256美元。

不过由于AI功能首阶段或率先于美国推出,欧洲及中国或要再等待,因此该行将2025财年iPhone销量预测下调600万部,但将2026财年预测上调700万部,目前2024至2026财年各年iPhone销量预测分别为2.27亿、2.41亿及2.57亿部,分别按年增长4%、6%及7%。

5、研究显示诺和诺德Ozempic能减少烟草依赖

7.30 周一发布的一项电子健康记录研究显示,与服用其他糖尿病药物的吸烟者相比,服用诺和诺德所推出兼具治疗糖尿病和减肥功效的Ozempic的2型糖尿病吸烟者与烟草相关的医疗并发事件较少,帮助他们戒烟的干预措施也相对较少,即使用Ozempic的吸烟者在经过治疗后,烟草使用相关的医疗行为显著减少,能够减少患者们对于烟草的依赖。

04 今日前瞻

今日重点关注的财经数据

(1)11:00 日本央行公布利率决议和前景展望报告

(2)14:30 日本央行行长植田和男召开新闻发布会

(3)20:15 美国7月ADP就业人数

(4)22:00 美国6月成屋签约销售指数月率

(5)次日02:00 美联储公布利率决议

(6)次日02:30 美联储主席鲍威尔召开新闻发布会