下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在数字化、信息化的时代背景下,医疗大数据已成为推动医药行业发展的重要力量。尤其是在市场准入策略制定、研发方向选择与产品管线布局方面,医疗大数据的深度分析为药企提供了前所未有的洞察力与决策支持。

本文基于药融咨询最新发布的《市场洞察,精准决策丨医疗大数据赋能药企市场准入》部分报告内容,通过深入分析海量医疗数据,剖析抗肿瘤药物、中枢神经系统(CNS)药物及改良型新药三大热门领域的市场动态,探讨医疗大数据如何赋能药企实现精准市场定位与高效产品研发,助力药企在激烈的市场竞争中取得优势。

1.抗肿瘤药物市场:大数据驱动的市场增长引擎

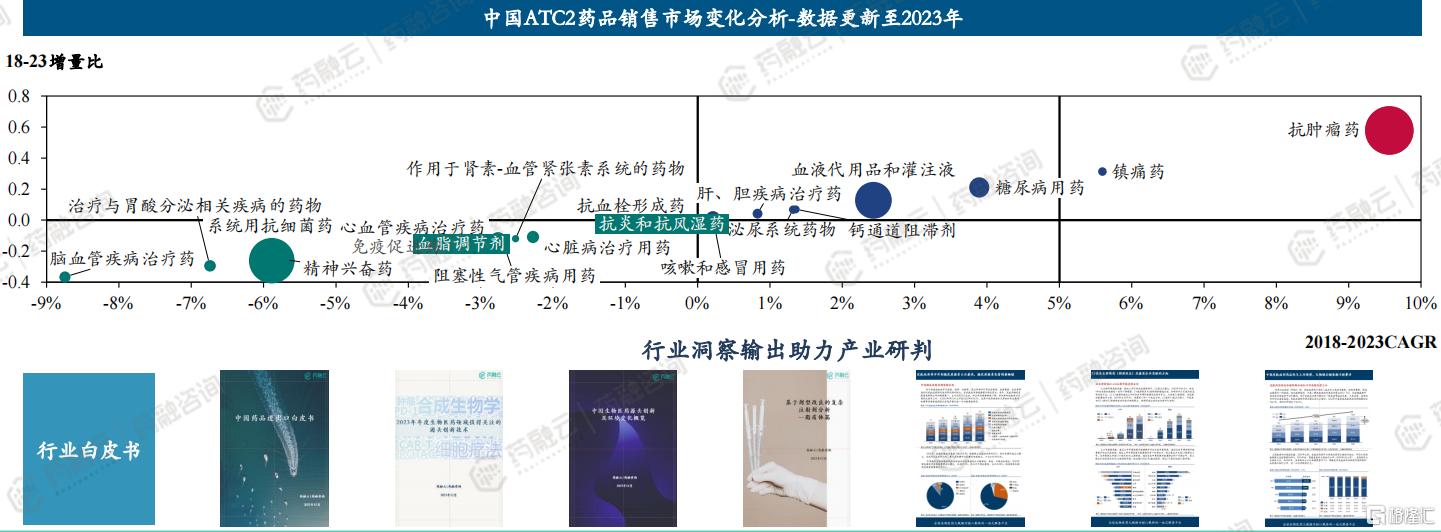

中国药品市场分化明显:通过ATC2药品销售数据分析2017-2023年治疗领域市场变化,我们将市场分为了(1)快速增长市场:抗肿瘤药物、镇痛等(2)正增长市场:糖尿病药物、血液用品、钙通道阻断药、泌尿系统药物等(3)萎缩市场:系统用抗菌药、抗血栓形成药、血脂调节剂等。

(1)抗肿瘤药物市场占比最高,抗体药物市场快速增长

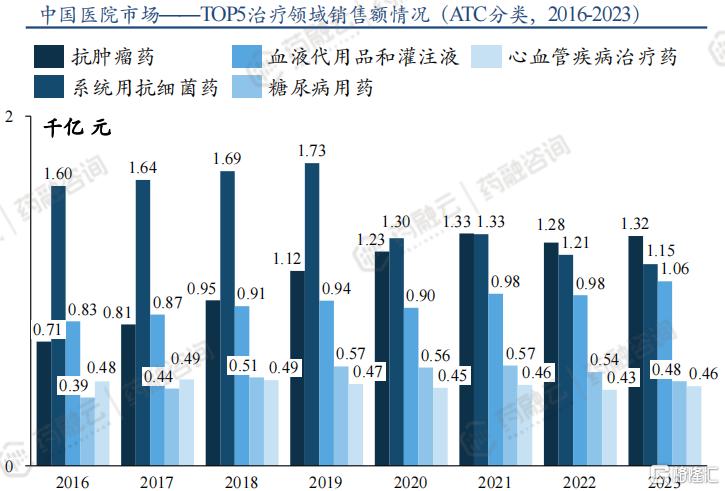

2021年起,抗肿瘤药物超越抗菌药成为我国销售额最高的领域,2016-2021年间其医院销售额持续增长,2021年其医院销售额约为2015年的1.8倍,2022-2023年维持在2021年水平。

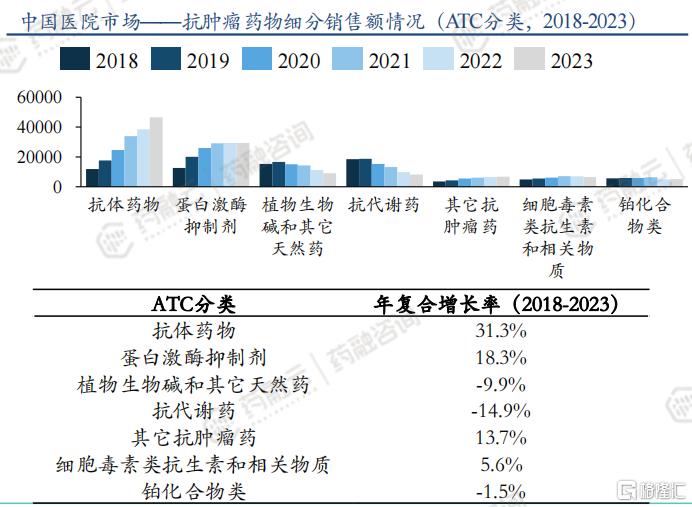

其中,抗体药物为抗肿瘤药物中销售额最高的药品类别,2018-2023年复合增速为31%。其次为蛋白激酶抑制剂,年复合增速为18.3%。

(2)我国生物医药行业快速发展,肿瘤为研发最热门疾病领域

过去十年中国生物医药快速发展,医药相关政策密集调整,从医药卫生体制改革到药品审评审批制度改革,对行业发展生态、市场竞争格局、企业发展模式都产生了很大影响。期间我国医药创新领域取得了举世瞩目的成绩,研发投入持续增长,在研新药数量跃居全球第二位。

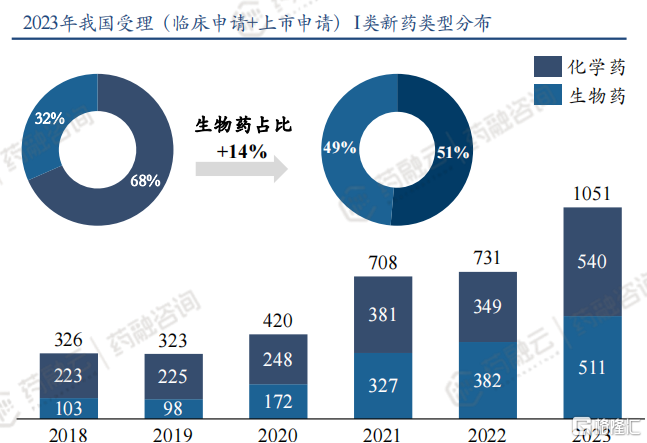

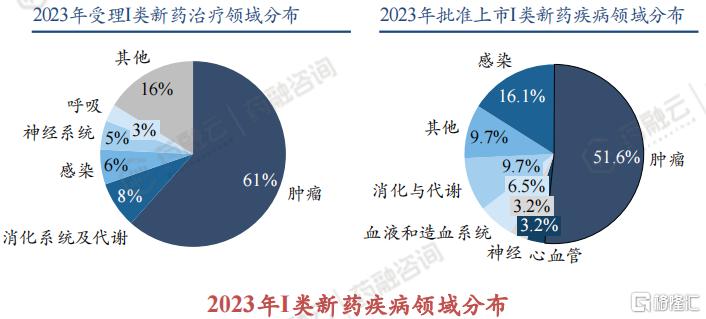

2023年我国受理(临床申请+上市申请)I类新药达1051个,处于历史高位,生物药比例也显著提高,已接近化学药,占比49%。

从疾病领域分布来看,肿瘤是新药研发最热门的疾病领域,其在2023年受理及批准上市I类新药治疗领域占比遥遥领先,超过一半。

抗肿瘤药物市场凭借其显著的增长速度与庞大的研发管线,已成为医药行业的领头羊。医疗大数据揭示,抗体药物作为抗肿瘤领域的明星产品,其销售额复合增速达到31%,显示出巨大的市场潜力。再通过分析患者数据、临床研究进展及市场销售情况,药企可精准定位未被满足的治疗需求,如特定癌症类型的靶向治疗,从而优化管线布局,加快产品上市。

2. CNS药物市场:填补临床空白的挑战与机遇

(1)CNS为热门研发领域,有较大的未满足的临床需求

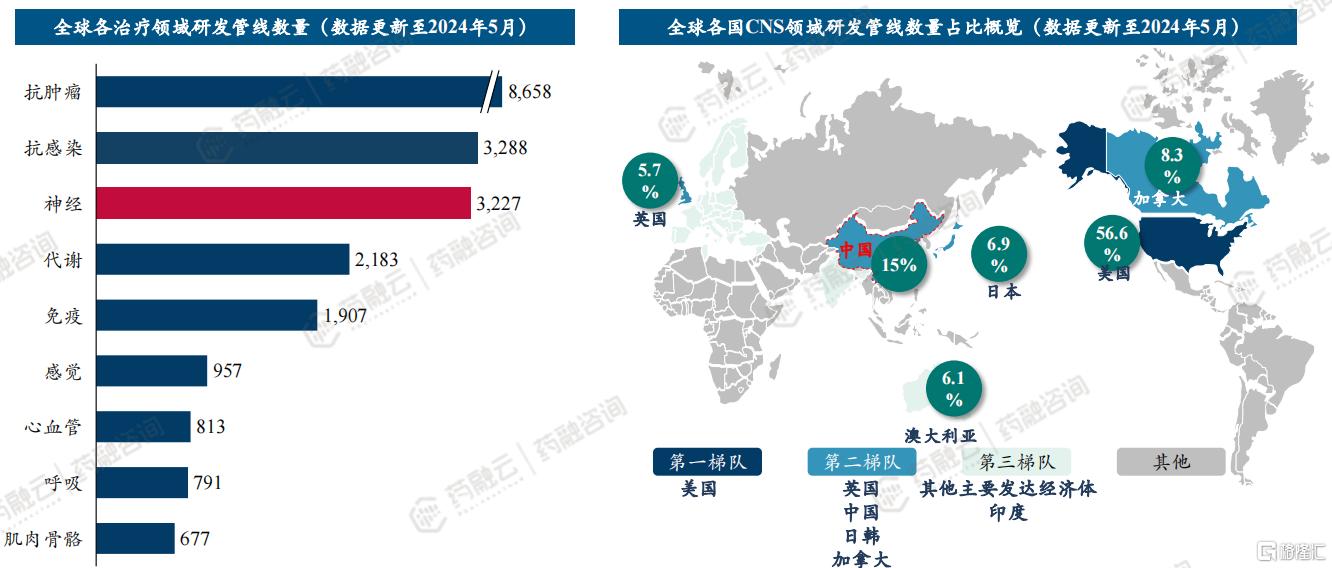

CNS是全球第三大热门研发领域,美国在研管线占比57%,中国排名第二为15%。神经系统为全球新药研发第三大热门领域,该领域新药少、竞争格局良好但药物开发难度较大。中国目前CNS研发管线数量排名全球第二,美国为该领域的主导者,英国、日本、加拿大和澳大利亚在CNS均有较多的药物布局。

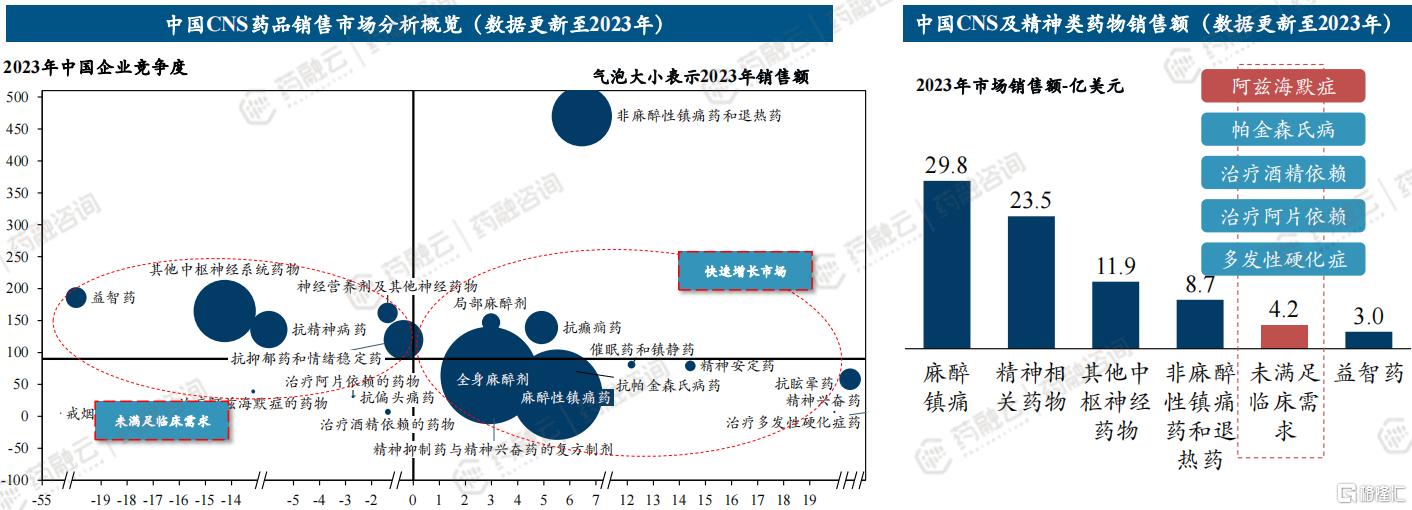

中国CNS多个细分领域无特效药,有较多未满足的临床需求。中国CNS 市场存在较多未满足临床需求,目前麻醉、镇痛、非麻醉性镇痛药和退热药销售额在CNS领域中占比较大,我们通过销售数据及流行病学数据认为:(1)阿尔兹海默症(2)帕金森氏病(3)治疗酒精依赖(4)治疗阿片依赖(5)多发性硬化症是主要的几类存在巨大市场空白的细分领域。

(2)AD是CNS最热门的细分领域,国内多家企业布局

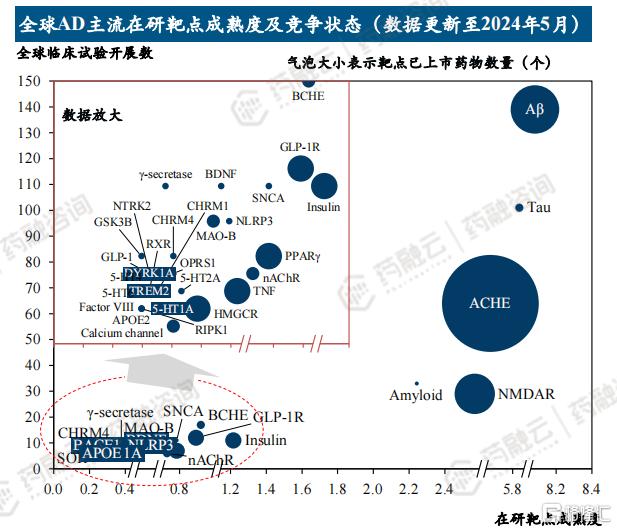

AD是CNS最热门的细分领域,多种药物类型在研,涉及多个靶点,研发失败率较高。AD发病机制目前仍在探索中,由β淀粉样蛋白(Aβ)聚集形成的老年斑和由过度磷酸化的tau蛋白聚集形成的神经纤维缠结(NFTs)是AD的主要病理标志。

目前Aβ、Tau、ACHE、Amyloid是研发最热门的四个靶点且有药物已获批上市,多数靶点仍处于研发早期阶段。整体AD的药物开发难度依旧较高,AD药物失败率接近60%。

卫材、渤健、诺华、强生为AD治疗领域的头部企业,均有多个重磅产品。20年来仅有两款AD新药获FDA批准,而其他细分领域的药物均已上市多年。

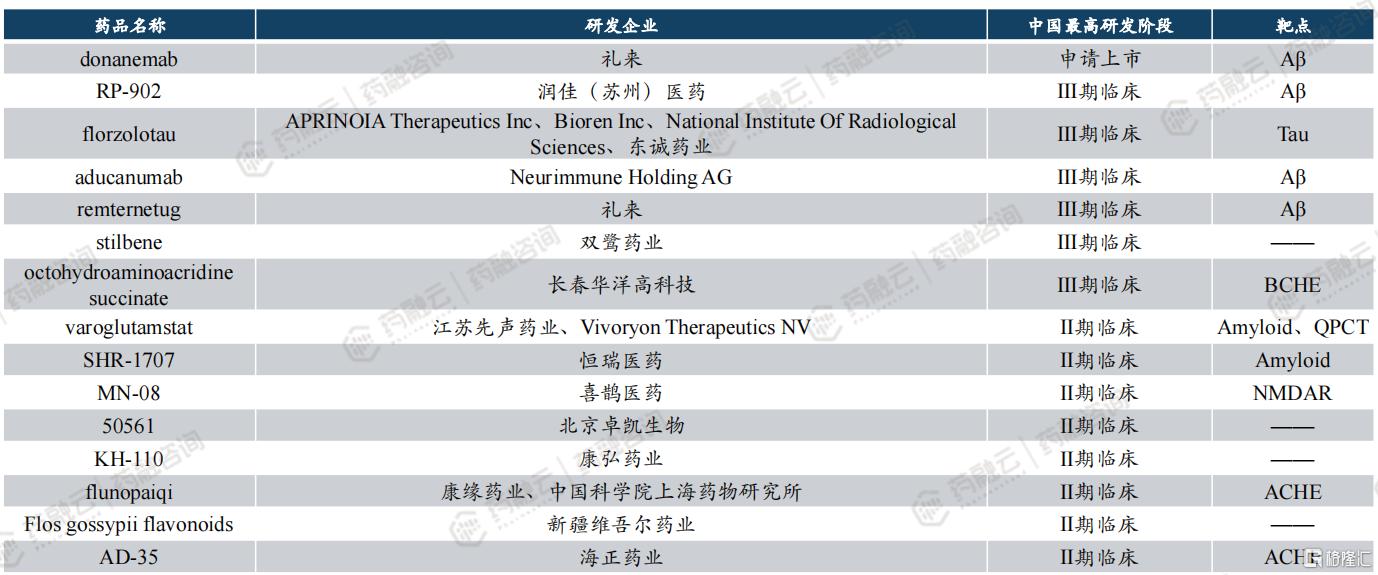

国内多家企业布局AD药物,多款药物已处于临床II/III期。除了礼来等跨国药企在国内开展AD药物临床试验,国内药企如润佳医药、先声药业、恒瑞医药、康弘药业、海正药业等均通过自研或者License in布局了AD药物,目前已处于临床II/III期。

CNS药物研发因难度大、新药稀缺而备受关注,中国在此领域的研发管线数量全球第二,但诸如阿尔兹海默症、帕金森病等细分市场仍存在显著的治疗空白。医疗大数据在此扮演着至关重要的角色,比如通过对大量临床数据、患者行为数据等信息的分析,药企可以更准确地了解疾病发病机制、患者需求以及药物疗效等信息,为新药研发提供有力支持。同时基于流行病学数据、失败案例分析及成功药物的分子特征,可以帮助药企精确识别有效靶点与优化临床设计,降低研发失败率,加速突破性疗法的诞生。

3.改良型新药市场:低风险高效益的创新路径

(1)2.2和2.4类改良型新药受企业青睐

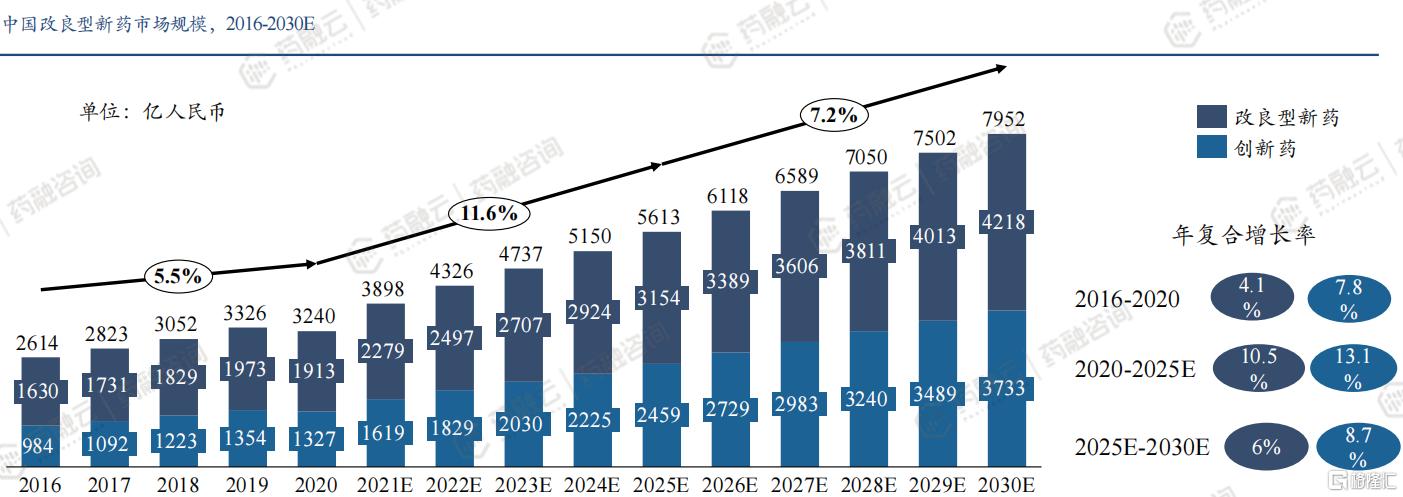

改良型新药兼具临床优效性和研发优势,预计2030年国内市场规模将突破4200亿元。改良型新药指在已知活性成分的基础上,对其结构、剂型、处方工艺、给药途径、适应症等进行优化,且具有明显临床优势的药品。具有研发风险较低、研发周期短、回报率高等特点。

根据弗若斯特沙利文统计,我国的改良型新药市场在2021年已突破2000亿元,预计将在2030年超过4200亿元。

中国改良型新药市场规模(2016-2030E)

(2)2和2.4类改良型新药最受企业青睐,恒瑞医药、正大天晴国内领先

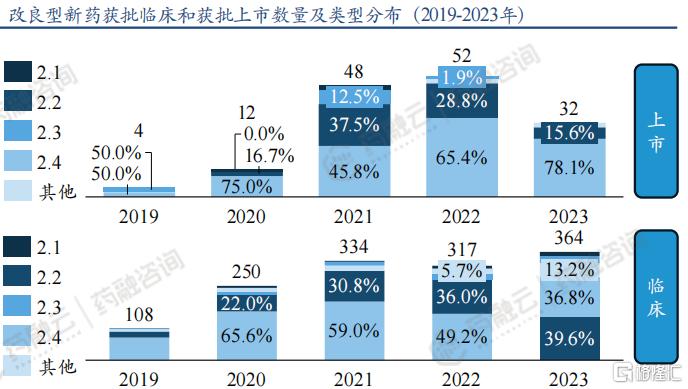

从获批上市的改良型新药数量来看,2021-2022年为爆发期,2022年为历年最高值达到了52个,2023年稳步回升有32个。从类型分布来看,2.4类占比最大,2023年高达78%。

从获批临床的改良型新药数量来看,2019-2021年高速增长,近两年稳定在300+个的高位,从类型分布来看,2.2类占比逐年增加,从2020年22%增加到2023年的40%,为最热门的一个改良方向。2.1类和2.3类占比较少,可能是由于2.1类和2.3类药物改良的技术难度较大,较难筛选出有临床优势的化合物。

从公司竞争格局来看,进入改良型新药获批上市数量TOP10公司(2019-2023年)的国内企业分别为恒瑞医药、齐鲁制药、正大天晴、绿叶制药。而获批临床数量排名,恒瑞医药和正大天晴居前。

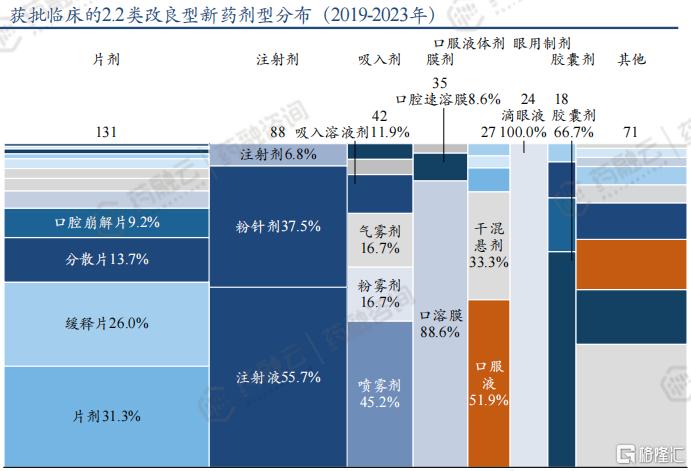

(3)2.2类改良型新药,缓释片、吸入制剂为热门研究方向

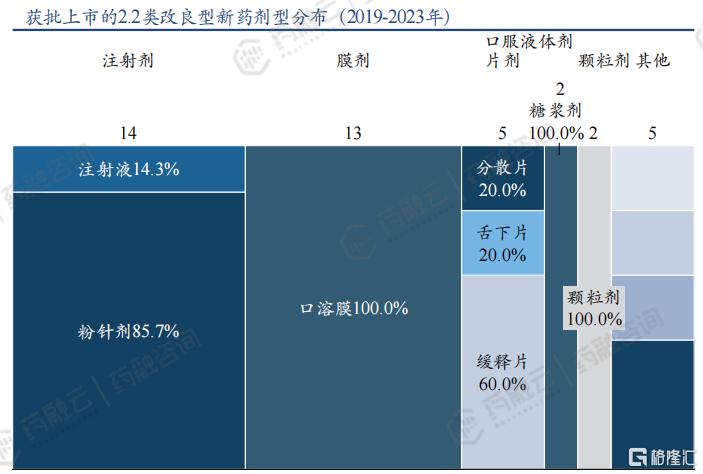

2019年至2023年获批上市的2.2类改良型新药中,剂型最多为注射剂14个(按受理号计算) ,其中粉针剂最多,有12个。次之为口溶膜,有13个,这可能是因为口溶膜仅需完成BE试验,研发周期较短。

2019年至2023年获批临床的2.2类改良型新药中,片剂数量最多。吸入制剂是排名第三的改良剂型,有望成为未来几年获批上市的热点剂型。

改良型新药因其临床优势显著、研发周期缩短等特性,成为众多药企的战略选择。2.2类和2.4类改良型新药的高受欢迎,尤其是缓释片、吸入制剂等剂型的快速发展,正是大数据分析结果导向的产物。通过对市场接受度、竞品表现及患者偏好等多维度数据的深入挖掘,药企能够快速响应市场需求,优化现有药物性能,实现产品差异化,抢占市场份额。

结语:

医疗大数据在药企市场准入中发挥着至关重要的作用。通过对抗肿瘤药物、CNS药物以及改良型新药等热门领域的深入分析,我们可以发现医疗大数据为药企提供了丰富的市场洞察和决策支持。药企能够更加精准地把握研发方向,优化市场定位,加速产品管线推进,最终实现更高效的市场准入与商业成功。在这个数据为王的时代,深化医疗大数据的应用能力,无疑将成为药企在激烈竞争中脱颖而出的关键。

<END>