下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在当今全球医疗健康领域,心血管疾病作为首要的公共卫生挑战之一,其防治工作的重要性不言而喻。随着人口老龄化加剧和社会生活模式的变化,中国心血管疾病负担日益沉重,对公共卫生体系构成了巨大考验。为了有效应对这一挑战,中国心血管药物的研发、审批、上市及质量提升成为了关键环节。

本文基于药融咨询2024年最新《中国心血管系统药物分析报告》,旨在深入探讨近年来中国心血管系统药物的发展动态,特别是聚焦于创新药与改良型新药的承办情况、研发面临的周期与成功率问题、新药上市趋势、药物市场分布、仿制药一致性评价进展,以及行业领军企业的表现和未被集中采购品种的市场潜力。

通过综合分析上述各方面,我们力求为读者描绘出一幅全面而细致的中国心血管药物领域现状图谱,揭示其背后的发展趋势与政策导向,同时也为相关研究人员、医疗专业人士、政策制定者及行业投资者提供有价值的参考与洞见。在这个快速变化的时代,理解并把握心血管药物领域的最新进展,对于推动医疗创新、优化资源配置、提升公众健康水平具有重要意义。

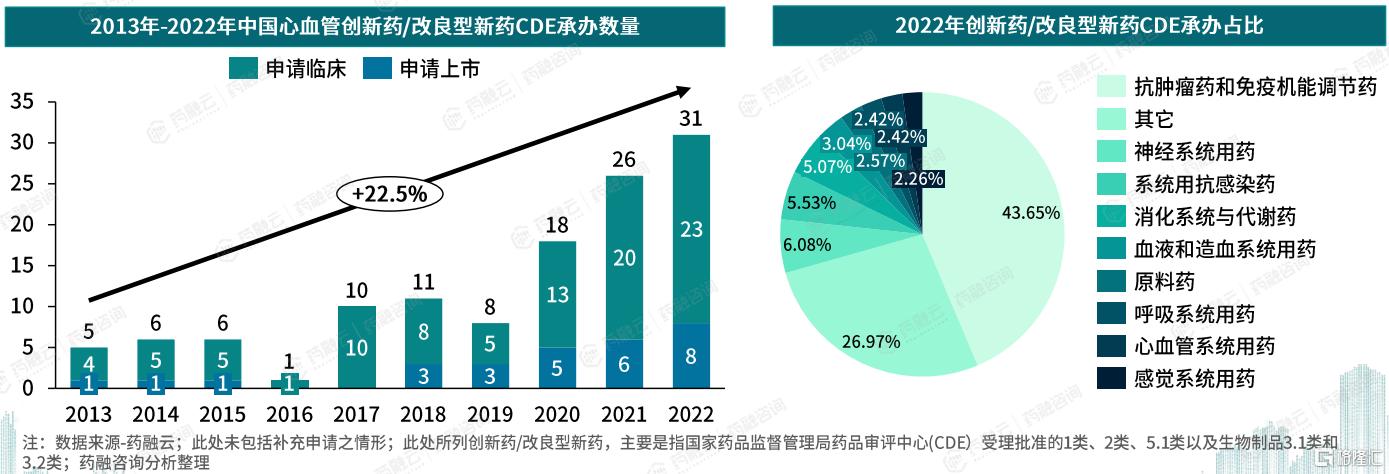

一、心血管创新药/改良型新药承办情况

近年来,中国心血管系统药物领域展现出强劲的研发活力。据药融云数据库统计,从2013年至2022年,中国心血管系统创新药/改良型新药的注册申请数量呈现逐年递增的趋势,年复合增长率高达22.5%。尽管如此,2022年共有31项心血管药物申请被药品审评中心(CDE)受理,仅占当年CDE总受理量的2.42%,这反映出心血管药物因临床成功率偏低、研发周期较长等因素,导致新药进入市场的门槛较高。

图片来源:药融咨询《中国心血管系统药物分析报告》

二、心血管系统药物研发周期长、成功率低

心血管药物相较于其他药物研发过程更复杂,研发成功率低,耗时更长。据Biomedtracker数据分析显示,心血管药物的研发周期长达11.6年,仅次于泌尿系统药物,且各临床阶段的成功率均低于平均水平:临床Ⅰ期成功率为50%,Ⅱ期为21%,Ⅲ期为55.2%,新药上市申请(NDA)提交成功率为82.5%。复杂的病理机制与严格的疗效安全标准,使得心血管药物的开发更为艰难且耗时。

三、心血管系统上市新药

2022年以来,中国心血管系统迎来了4款新药的上市,分别是诺华的Inclisiran注射液、信达制药的托莱西单抗注射液、拜耳的Finerenone薄膜衣片及Vericiguat片,凸显了国内心血管疾病治疗领域的进步。值得注意的是,这四款新药中仅托莱西单抗注射液为中国自主研发产品。

托莱西单抗注射液——首个中国原研抗PCSK9单抗药物

托莱西单抗注射液(商品名:信必乐®)是信达生物制药集团自主研发的首个中国原研抗PCSK9单抗药物,也是中国首个原研创新的心血管领域生物制剂,用于原发性高胆固醇血症和混合型血脂异常的成人患者治疗,其正式投入临床使用将为我国降脂治疗领域带来重大突破。

托莱西单抗注射液作为国内首款、全球第三款抗PCSK9单抗药物,具有已上市产品中最长的半衰期,单次给药可降低LDL-C持续三周,提供2周,4周,6周三种治疗间隔的灵活用药方案,可以在中等剂量他汀基础上进一步快速降低LDL-C 50%左右,最大降幅可达66%,同时兼顾Lp(a),最大降幅可达47.6%,其降低LDL-C及Lp(a)所实现的双重血脂管理也将为患者带来更多心血管获益。

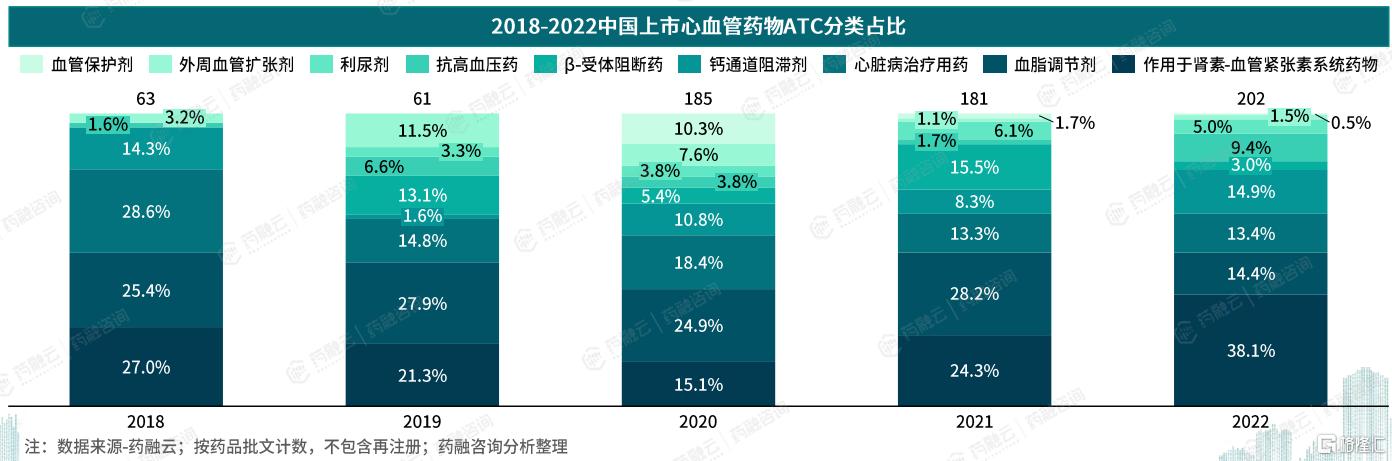

四、心血管药物获批上市情况

据药融云中国药品审评数据库统计,2018年至2022年间,国家药品监督管理局批准上市的心血管药物共计692个,显示出持续增长的态势。

其中,作用于肾素-血管紧张素系统药物、血脂调节剂及心脏病治疗药物占据了主导地位,占比分别达到25.87%、22.98%、16.18%。相比之下,血管保护剂、外周血管扩张剂、利尿剂等类别的药品数量较少,总计81个,占总体的12.57%。

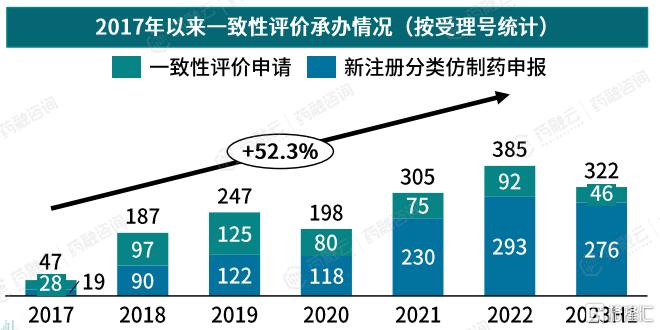

五、心血管系统药物一致性评价进展

在仿制药领域,心血管系统疾病药物的一致性评价工作也在加速推进。自2017年以来,CDE承办的一致性评价申请及通过数量逐年攀升。

2022年,共385个仿制药一致性评价申请被CDE承办,其中92个为一致性评价申请,293个为新注册分类仿制药申报。2017年以来共1691个心血管系统仿制药一致性评价申请获CDE承办,年复合增长率达52.35%。(数据截至2023年6月30日)

数据来源:药融云数据库(数据统计截至2023.6.30)

2022年,共184个仿制药通过/视同通过一致性评价申请,其中通过一致性评价74个,视同通过一致性评价110个。2017年以来共849个心血管系统仿制药通过一致性评价申请,年复合增长率达75.75%。(数据截至2023年6月30日)

六、心血管系统药物一致性评价TOP10企业

2017年以来,在众多参与心血管系统药物一致性评价的企业中,浙江华海药业、浙江诺得药业、宁波美诺华天康药业、北京福元医药、宁波科尔康美诺华药业、齐鲁制药等企业表现突出,一致性评价申请及通过数量均位于前列。

心血管系统药物一致性评价申请TOP10企业

尤其是浙江华海药业,以35个一致性评价申请,25个一致性评价通过占据榜首。

心血管系统药物一致性评价通过TOP10企业

浙江华海药业创立于1989年,总部位于中国浙江。主要从事多剂型的仿制药、生物药、创新药及特色原料药的研发、生产和销售,是集医药研发、制造、销售于一体的医药企业。产品涵盖心血管、精神类、抗病毒等领域,是全球主要的心血管、精神类健康医疗产品制造商之一。

华海药业的心血管类产品包括:安来·厄贝沙坦片、倍悦·厄贝沙坦氢氯噻嗪片、雅利·福辛普利钠片、倍怡·氯沙坦钾片、华亦妥·利伐沙班片、华亦坦·安立生坦片、倍泽·缬沙坦片、诺朴利·赖诺普利片、安奥兰·奥美沙坦酯氢氯噻嗪片、缬氨悦·缬沙坦氨氯地平片等。

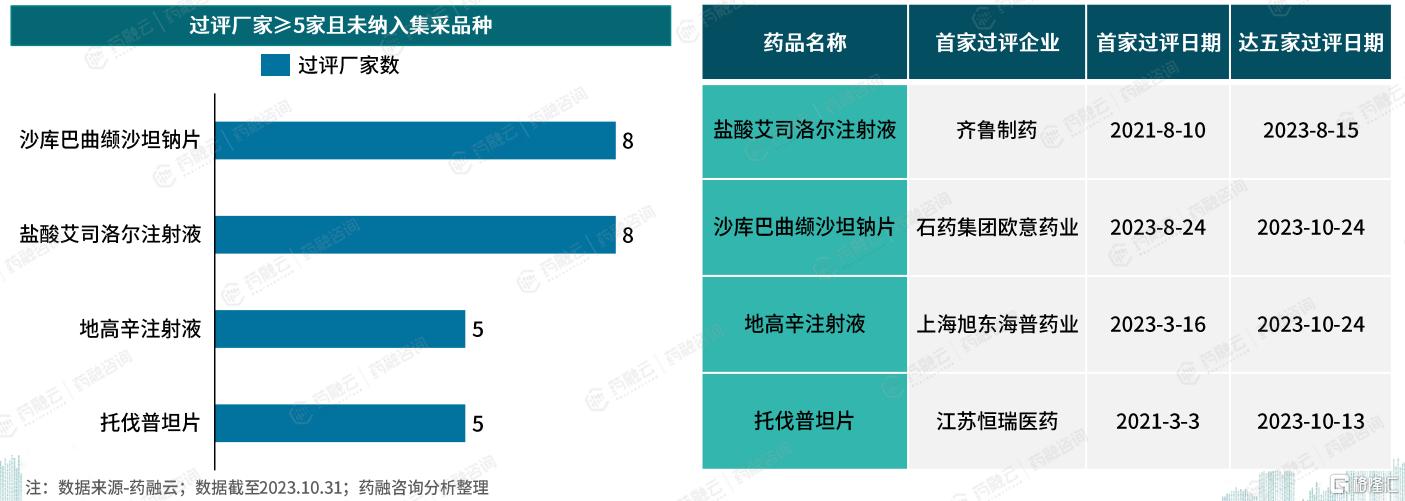

七、心血管药物未纳入集采的品种信息

药融云数据库显示,截至2023年10月31日,在中国心血管系统药品中,已有51个品种通过一致性评价的厂家达到或超过五家,而其中仅4个品种尚未被纳入集中采购。

这些未纳入集采的品种(盐酸艾司洛尔注射液、沙库巴曲缬沙坦钠片、地高辛注射液、托伐普坦片),其一致性评价达五家的日期均晚于2023年8月。

结语:

总的来说,中国心血管药物市场正蓬勃进展,创新药申请增多,尽管研发难度大、周期长,但新药上市提速,仿制药一致性评价进程加速,提高了药品可及性和质量。市场中,新药不断涌现,仿制药竞争加剧,未被集采的高关注品种预示市场新机遇。领先企业在一致性评价的成就,引领产业升级,促进行业向更高质量发展。综观全局,中国心血管药物领域正通过政策推动、科技创新与市场优化,积极应对挑战,为提升国民心血管健康贡献力量。

以上内容均来自药融咨询{中国心血管系统药物分析报告}报告,如需查看全文或下载报告,可通过浏览器前往“药融咨询”网页-资源大厅-报告大厅(https://consult.pharnexcloud.com/report)搜索报告名称获取。

<END>