下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

原料药,作为制剂中的核心有效成分,在医药产业链中占据至关重要的地位,堪称医药工业的“芯片”。自20世纪90年代中期开始,历经二十多年的蓬勃发展,中国已跃居为全球原料药生产和出口的主要国家。

本文基于药融咨询权威发布《原料药产业白皮书》的部分精彩内容,旨在深度剖析国内原料药行业在当前复杂多变的环境中所面临的机遇与挑战,并展望未来的发展趋势,揭示行业如何在新常态下乘风破浪,把握“健康中国”战略与全球医药市场变革的契机,借力科技浪潮、应对市场变化,实现从传统制造向智能化、绿色化的战略飞跃。

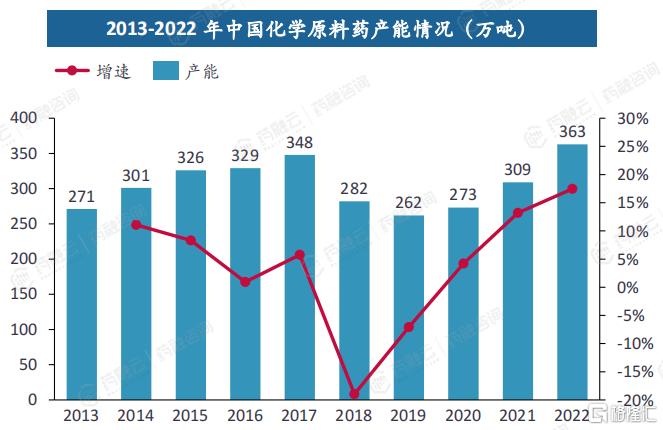

一、国内原料药市场与出口规模

回顾2013-2017年,中国原料药的产能整体呈现稳步增长态势。然而,进入2018-2019年,由于环保安全监管政策的趋严以及供给改革的不断深化,市场开始面临结构性调整。这一时期,一些高能耗、高污染、工艺技术落后、过剩的原料药产能被淘汰,导致中国原料药产能明显下降。

经过短暂的调整后,2020年我国原料药市场开始逐渐恢复增长。尽管受到全球疫情的影响,增速相对缓慢,仅为约4.2%,但市场已经展现出复苏的态势。从2021年起,中国原料药市场增长速度明显加快,相比2020年增速提升至约13.2%。到2022年,中国原料药产能已经超过了2017年时的最高产能,相比2021年增速更是高达约17.5%。

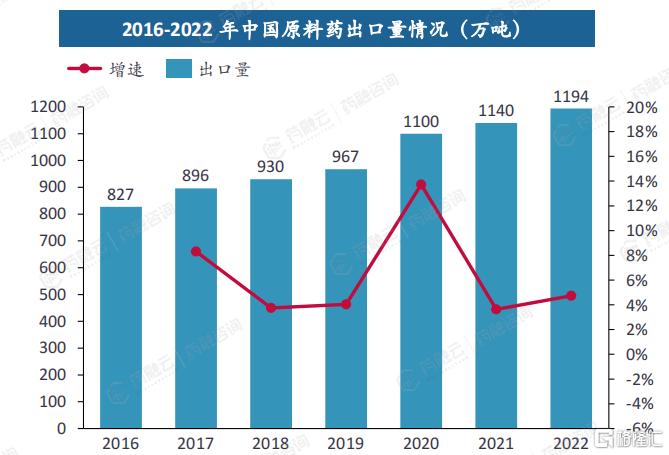

与此同时,中国原料药出口量在2016-2022年间持续增加。值得注意的是,出口量增速远低于出口收入增速,这反映出近些年原料药出口单位均价的增加趋势明显。这一变化表明,中国原料药产业结构正在持续优化,逐步由低附加值的大宗原料药向特色原料药或专利原料药转型。这一转型不仅提升了中国原料药在国际市场的竞争力,也为行业的可持续发展奠定了坚实基础。

图片来源:药融咨询《原料药产业白皮书》

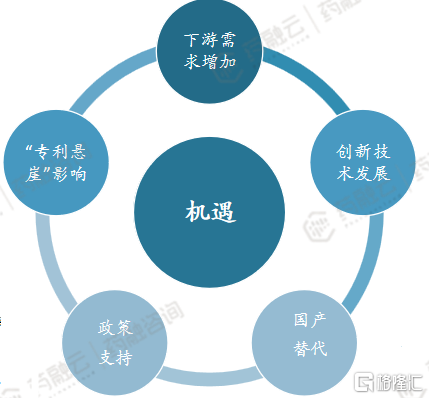

二、国内原料药行业面临的机遇

下游需求增加、重磅药物专利到期、创新技术发展等积极因素将促进原料药行业持续发展。

(1)下游需求增加:全球人口正加速老龄化,人们的健康观念日益增强,对医药行业需求日益增加。中国作为人口大国,用药比例仍远低于发达国家,国内原料药行业市场前景广阔。

(2)“专利悬崖”影响:未来10年,大量原研重磅药物专利将到期,将带动相关原料药需求的增长。例如默沙东的帕博利珠单抗,BMS的来那度胺、阿哌沙班,辉瑞的哌柏西利等,这为国内原料药企业提供了市场进入和份额提升的机会。

(3)政策支持:近年来,我国政府高度重视医药产业的发展,出台了一系列产业扶持政策及指导方针,如2016年的《医药工业发展规划指南》、2019年的《产业结构调整指导目录(2019年本)》等。这些政策为原料药行业的发展提供了有力支持,推动了行业的技术创新和市场拓展。

(4)创新技术发展:AI技术、固相和液相合成技术、连续流反应、光反应、不对称催化、酶催化等绿色技术的发展进步,为原料药企业提供了更高效、更环保的生产方式。这些技术的应用将有助于提高原料药的质量和产量,降低生产成本。例如连续流反应技术在ADC药物合成中的应用。

(5)国产替代:国家推出药品集中带量采购政策,驱动了仿制药企业的技术升级,推进了原研药的国产替代。国家“集采”政策实施之后,市场格局逐步改变,国产替代作用显著。

三、国内原料药行业面临的挑战

审评审批日益严格、国家集采政策推进、绿色低碳发展等因素同样使得行业整体承压。

1. 审评审批日益严格和规范,对药品质量提出更高要求

国家药监局和药审中心发布的一系列原料药相关的审评监管政策和技术指南对原料药的高质量提出了明确的要求,原料药的受理审评制度也日渐透明和完善,这进一步提高了原料药行业壁垒。2020年4月,《化学原料药、药用辅料及药包材与药品制剂关联审评审批管理规定(征求意见稿)》发布,关联审批模式下,下游制剂企业捆绑原料药同步审批,原料药的质量直接影响评审结果,且审批通过后如需更换原料药供应商需要再次审核,因此下游制剂企业将更倾向于选择质量过硬、供应能力稳定的原料药企业,行业壁垒将进一步提升。

2. 国家集采政策推进,医药企业降价压力成为常态

随着国家集采政策的推进,医药企业降价压力显现。目前,医药企业在监管、市场等各方面较以前承受了更大的压力,随着研发、生产到销售的产业链各环节标准的提升及监管的强化,行业门槛将进一步提高,将有相当数量的企业面临淘汰。而原料药处于医药产业的中游,自然承担着上下游价格压力的挤压。

3. 绿色低碳发展促使原料药企业生产成本上升

随着国家对环保及安全逐步提高重视、开始推动绿色低碳发展,国家及地方主管部门对原料药厂的环保安全标准、质量要求日趋严格,企业在生产运营、环保治理、安全管理上的成本不断提升,原料药企业盈利能力下降,企业经营压力也在持续提升。

四、国内原料药行业未来发展趋势

行业集中度进一步提升,专利到期促进需求增长,原料药与制剂一体化为行业未来发展三大主题。

1. 行业集中度进一步提升

“仿制药一致性评价”、“国家集中带量采购”以及环保核查等相关政策法规,促使我国原料药市场规范程度和进入壁垒逐步提高,行业集中度提升。大型原料药企业将通过兼并重组、技术升级等方式提高市场份额和竞争力。

2. 专利到期促进需求增长

未来10年,大量原研重磅药物专利将到期,原料药企业将迎来一波新的增长浪潮。例如默沙东的帕博利珠单抗、西格列汀,BMS的来那度胺、阿哌沙班,辉瑞的哌柏西利,诺华的司库奇尤单抗等。企业需抓住这一机遇,加强技术研发和市场拓展,提高产品质量和市场份额。尤其是对于有能力快速响应市场需求、具备高效生产能力的企业。

药融云可查询帕博利珠单抗全球医药专利信息

图片来源:药融云全球医药专利数据库

3. 原料药与制剂一体化趋势

“仿制药一致性评价”、“国家集中带量采购”政策环境下,为合理控制成本,下游制剂企业纷纷向上游拓展。此外,上游原料药企业拥有质量把控和成本控制优势,为发展仿制药提供了良好的基础,因此也开始积极布局下游制剂,典型代表案例如华海药业、天宇股份。

面对成本控制与市场风险,上下游整合成为趋势,原料药企业向制剂领域延伸,制剂企业向上游原料药扩展,形成产业链协同效应,提升整体竞争力。

结语:

在国家政策的强有力支持和社会发展需求持续增长的双重驱动下,中国原料药行业正迎来转型升级的关键时期。行业将坚定迈向高质量发展的新阶段,以绿色低碳环保为核心理念,推动“原料药+制剂”一体化战略深入实施,同时积极拓展CDMO业务,并加速国际化步伐。未来,行业不仅需要把握住市场需求增长的窗口期,更要注重技术创新与绿色转型,同时应对好政策变化与市场竞争,以实现可持续发展。

以上内容均来自药融咨询{原料药产业白皮书}报告,如需查看全文或下载报告,可通过浏览器前往“药融咨询”网页-资源大厅-报告大厅(https://consult.pharnexcloud.com/report)搜索报告名称获取。

<END>