下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

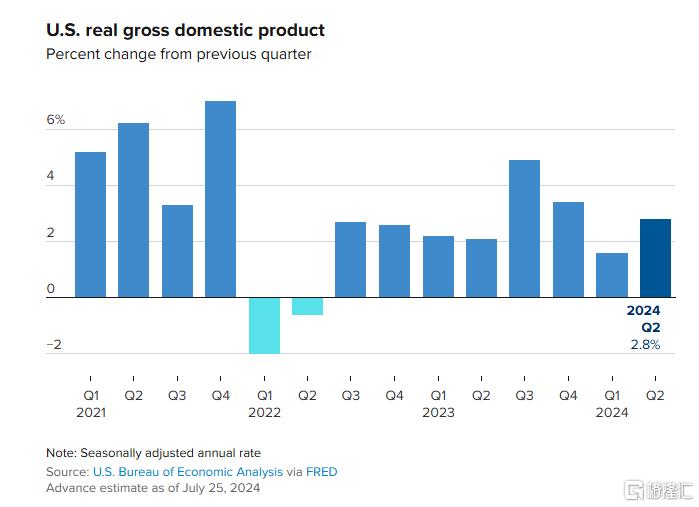

周四,美国一系列经济数据出炉。其中,第二季度GDP、核心PCE数据均超预期。

在数据公布后,美股开盘三大指数涨跌不一,纳指、标普500指数涨0.07%,道指跌0.06%。美元指数短线走高后回落,现报104.39。

经济增长稳健、通胀稳步降温

二季度经济增长速度超过预期,这表明在借贷成本上升的重压下,需求依然坚挺。

经济分析局表示,消费者支出、私人库存投资和非住宅固定资产投资等支撑了二季度GDP的增长。

作为经济分析局报告中消费者活动的主要指标,第二季度实际个人消费支出季率初值录得2.3%,高于预期的2%,前值为1.5%。

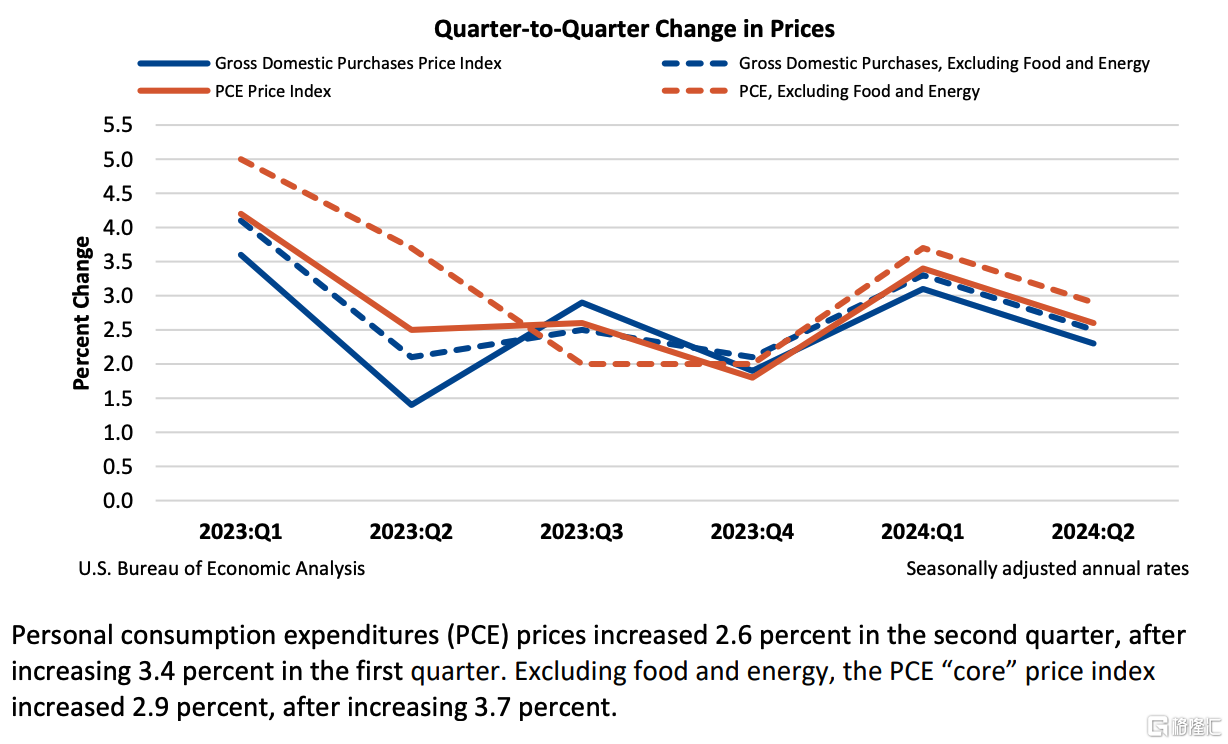

与此同时,核心PCE物价指数年化季率初值为2.9%,高于预期的2.7%,但远低于上一季度3.7%的增幅。

另外,美国劳工部数据显示,美国上周首次申领失业救济人数为23.5万人,低于预期的23.8万人,同时也低于前值的24.3万人。

而续请失业救济人数仍居高不下,约有185.1万人,但较前一周减少了约9000人。

市场分析认为,尽管美国二季度经济增长步伐稳健,但今年下半年的前景仍不明朗。劳动力市场正在放缓,这将影响工资增长。

储蓄率远低于疫情前的平均水平,经济学家估计,美联储此前加息的大部分效果仍为完全显现。州和地方政府的收入也在放缓,这可能会削弱财政支出。

还有观点担心潜在的关税措施,如果前总统特朗普在11月的总统选举中重返白宫,企业可能会提前布局进口以规避潜在关税政策的负面影响。

不过尽管如此,仍预计美国经济今年不会出现衰退,货币政策有望放松。

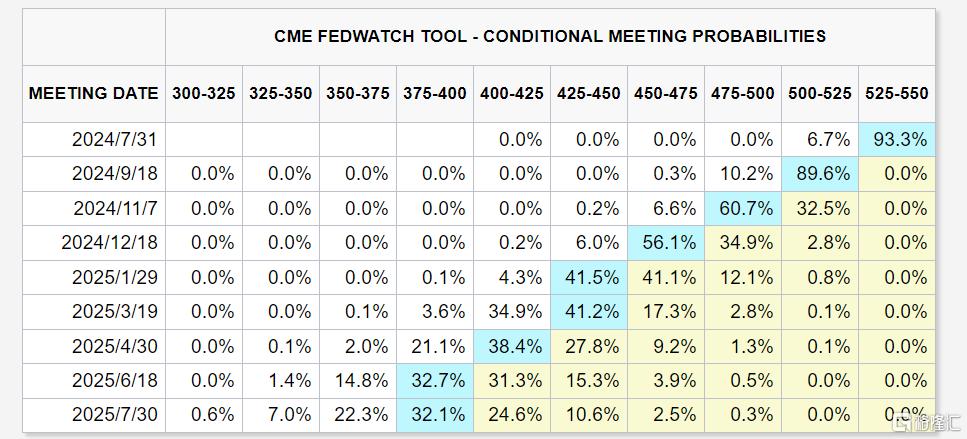

美联储9月降息?

眼下,市场正关注美联储的降息时机。

通胀稳步降温、经济增长稳健,对美联储官员来说是个好消息。

过去一年,美联储一直将基准隔夜利率维持在目前的5.25%-5.50%区间。自 2022 年以来,它已将政策利率上调了 525 个基点。

目前,市场预计今年将有三次降息,从9月开始。

据CME“美联储观察”工具显示,7月降息的概率不足10%,9月降息的概率则为89.6%。

Renaissance Macro经济研究主管Neil Dutta指出,今天的数据将强化美联储拥有时间优势的观点。

“在美联储看来,没有必要急于求成,因为私人内需在第二季度以稳健的速度增长。7月会议仍然是9月的会议的前奏。”