下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

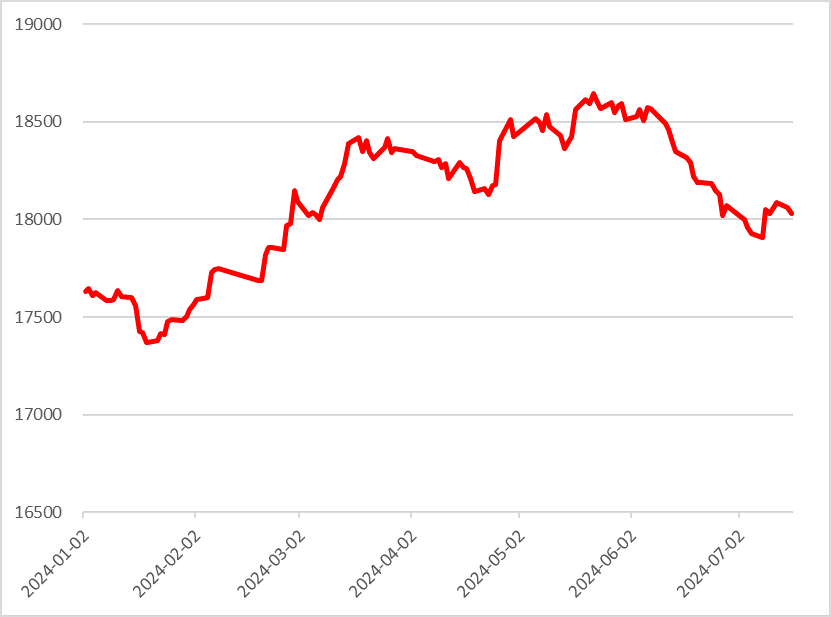

自5月以来,市场持续缩量下跌,虽然之前有预期,但幅度上还是超过我先前的预期了。这几天又迎来了反弹。

从近期出炉的经济、金融数据来看,很多是不及预期的,有的甚至可以说是较差。经济复苏也比预想差,在这种情况下,需要加大货币政策力度才行,尤其是存款端降息。现在市场也是期待货币政策已久,却总是预期落空。年初50点降准被认为央行将加大货币政策力度,市场予以积极反应。但近几月来又没有多大动作了,不然就是挤牙膏。市场期待的加大力度降息降准一直落空,显然是受到了打击。这里要说明一点,很多人认为不降息是因为担心汇率再贬值。事实上,降息并不等于汇率贬值,欧洲央行降息后,欧元仍恢复上涨,因为降息也被计价。降息早在市场中就计价了,有所反应。

2022年、2023年,均是前面大半年反弹,下半年下跌,经济数据也是前高后低。担心今年又要重演。先前我所预期的:1.国内流动性宽松;2.外部环境改善,外资流入;3.业绩盈利增长。现在来看都不及预期。外部地缘政治因素可能使外资持续流出,美联储至今仍未宽松。所以暂时要降低预期,要等待更多、更大的货币政策才行。港股低估,AH溢价约140%。今年南下资金太多,近4000亿,可谓失血严重,也是不利因素。大A想围魏救赵,结果都受伤了,得不偿失。从5月至今,大A不断缩量,近期交易量最高的7月11日也不过7870亿。

市场有可能真的走成我之前担心的那样,像2016-2017年的感觉。整体偏向于大市值低估值、蓝筹股,创指和小股票很弱。大A确实让人挺难为情的,多年来的积弊也不是一朝一夕就能改变的。导致这种情况的因素是很多的,我以前也分析过。要向成熟市场转变过程很长,阵痛期也长。在这个过程中,A股市场的生态会发生变化,长久以来享受高估值待遇的小市值股将被打回原形,这是一个长期的下跌回归之势。现在又多了退市制度新规,小股票风险变大。想象一下大A市场内3000多只50亿市值以下的股票可能再跌50%以上的情形吧......这意味着市场的上涨可能也只是反弹,持续性不强。资金向大中型企业迁移,是A股向成熟的重要进程,A股的估值体系将发生根本性变化,这是一个漫长的过程。我们作为参与者,只能适应。在投资之时,需要更加严格要求估值、业绩。后续大市值、蓝筹等风格占优。另外,当前的高股息板块似乎稍微有点过火了。

国际形势发生了变化、外部周遭趋于混乱。这是有可能导致外资持续流出的,就像港股那样。如果真是这样,A股就很难有好的表现。以上这些都是与我先前预计的情形有所出入的。节奏上不相符,程度也不及预期,让人担忧且沮丧。

因此,暂不可对未来过于乐观,需要谨慎才行。

当然,行情不乐观,不代表就没得做。市场上机会始终是有的。如前所料,市场中偏大市值、低估值、以及部分景气周期(如消费电子)向好的有所表现;光伏板块的继续大幅下跌也在和预期的一致,近期市场中化工类、电子类等板块的上涨,也是顺周期而来,这在去年Q4的规上工业利润表中就已经可以看到早期复苏迹象。这也更让我坚定了未来着重研究各种周期,顺着周期做投资的决心和信心。

后续投资中也选强周期、业绩向上确定性高、估值低或者一些困境反转(如近期的旅游出行)之类的。只要市场企稳反弹,我相信会有所表现。之前选股中的一些业绩好的,如果又跌了下来也是可以关注的,特别是那些估值低的。

在投资产品种类方面,可以不用过分专注的股票或者A股上,也可以做低风险高收益的可转债、做好仓位控制,以控制风险。

最后总结,不能过分乐观,等政策。务必选强周期、业绩向好、估值低的,大市值、蓝筹,尽量少碰小市值股,也少追高高股息。

当然,也许我会被打脸。