下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月19日周四,美国流媒体巨头奈飞(Netflix)公司公布了最新一季财报。

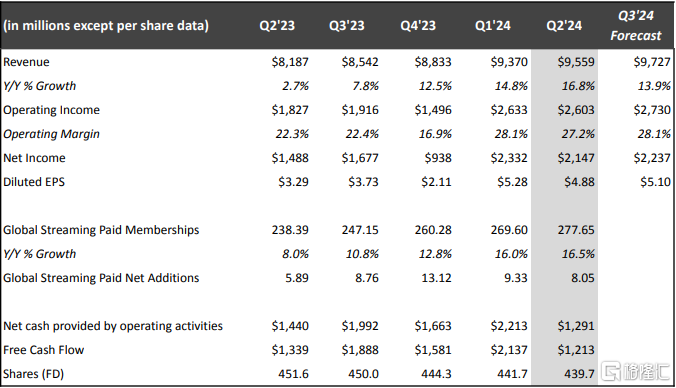

在2024财年第二季度,该公司出现了显著的增长。二季度营收为95.6亿美元,同比增长16.8%,略高于市场预期的95.3亿美元。

同时,每股摊薄收益为4.88美元,也高于分析师预期的4.74美元。

财报中的一大亮点是其订阅用户的爆发增长。第二季度,奈飞新增了805万付费订阅用户,这一数字远超市场预期的487万。

不过,由于公司对未来收入的指引并不乐观,导致股价走低。周四奈飞收跌0.68%,报643.04美元。

二季度表现强劲

据公开资料显示,奈飞是一家美国流媒体服务提供商,成立于1997年。该公司最初通过互联网提供DVD租赁服务,并逐步扩展到流媒体播放和自制内容领域。

在周四发布的股东信中,奈飞指出,公司二季度表现强劲。

来源:公司财报

报告显示,第二季度公司总收入为90.56亿美元,同比增长16.8%。奈飞指出,这主要受平均付费会员人数同比增长16%的推动。

营业收入为26.03亿美元,同比增长42.47%。营业利润率为27.2%,而去年为22%。

净利润为21.47亿美元,同比增长44.29%。

每股摊薄收益为4.88美元,较去年同期的3.29美元大幅提高。

值得注意的是,奈飞第二季度新增了805万付费订阅用户,这一数字远超市场预期的487万。截至第二季度末,该公司全球流媒体付费用户总数达到了2.7765亿人,同比增长16.5%,也超出分析师预期的2.744亿人。

第二季度,奈飞推出了一系列热门电视剧及电影,包括《布里奇顿》第三季、英剧《驯鹿宝宝》、韩剧《眼泪女王》、法国恐怖片《巴黎之下》、西班牙惊悚片《阿苏塔案》、德国犯罪系列剧《骗子》等。

该公司表示,这些广受好评的剧集在一定程度上推动了用户增长和收入提升。

CFO斯宾塞·纽曼表示,他们对公司第二季度的表现比较满意,整体业绩增长是强劲的,全线业务发展势头良好,收入、会员数量和利润都有比较大的增长。

对未来保持谨慎

尽管第二季度业绩增长强劲,奈飞对第三季度收入的预期并不乐观。

在财报中,奈飞预计,第三季度总收入为97.27亿美元,同比将增长13.9%,低于分析师预期的98.2亿美元;预计净利润为22.37亿美元,同比将增长33.4%。

不过,奈飞预计第三季度每股摊薄收益将达5.10美元,与去年同期的3.73美元相比大幅增长,超出分析师预期的4.74美元。

此外,奈飞还提高了2024年度收入和利润率指引。

对于2024年全年,奈飞预计收入增长14%至15%,高于之前的13%至15%。该公司表示,这基于稳健的会员增长趋势和业务势头,部分被美元对多数其他货币的走强所抵消。

奈飞还预计,2024年全年营业利润率为26%,高于此前25%的预期,这是由于收入前景和持续支出的改善。

此外,高管们表示,尽管面临竞争和市场挑战,奈飞仍预计今年自由现金流约为60亿美元。

与此同时,投资者一直在关注奈飞广告业务的增长。奈飞表示,其广告级会员比上一季度增长了34%。

在给投资者的一封信中,奈飞表示:“我们的广告业务增长良好,正在成为我们业务更有意义的贡献者,但从零开始建立业务需要时间,再加上我们订阅收入规模很大,不指望广告收入会成为2024年或2025年收入增长的主要驱动力。”

市场研究公司Forrester的副总裁Mike Proulx说,随着奈飞的市场主导地位显露出减弱的迹象,竞争对手开始赶上奈飞。“这使得奈飞更有必要继续加大广告投入。”他补充道。

Proulx还表示,奈飞对广告业务的投入刚刚开始显现出规模扩张的迹象,这意味着它正朝着正确的方向前进。因为广告收入是奈飞未来增长的重要组成部分。

另一个值得关注的事情是,奈飞没有给出第三季度新用户的具体预测。但该公司警告称,与去年第三季度相比,付费净新增用户会有所下降。

在上个季度的财报中,该公司放出一个重磅炸弹:从2025年开始,将不再报告华尔街最喜欢的盈利指标——会员数据和另一项关键指标——每位会员的平均收入,并将转向报告“参与度(订户在服务上花费的时间)”。

这一消息引发了人们对奈飞订户基础增长前景的质疑,导致其股价一度跌超5%。