下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

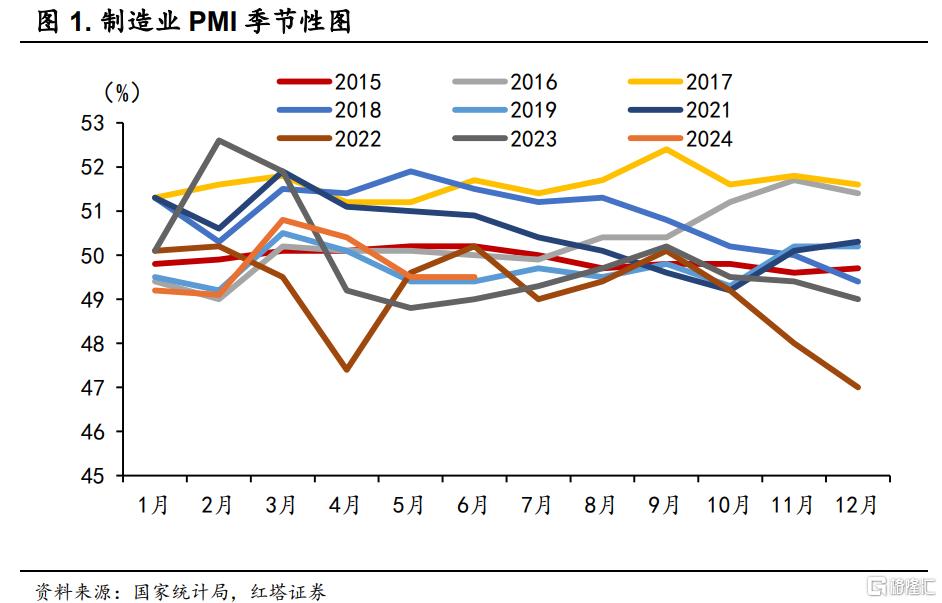

6月份,制造业PMI为49.5%,景气度与上月持平。

从环比的历史规律来看,2020至2023年同期,PMI环比平均上行了0.3个百分点;2015至2019年同期,PMI环比平均变化为0。这表明6月景气度的稳定是符合季节性规律的。

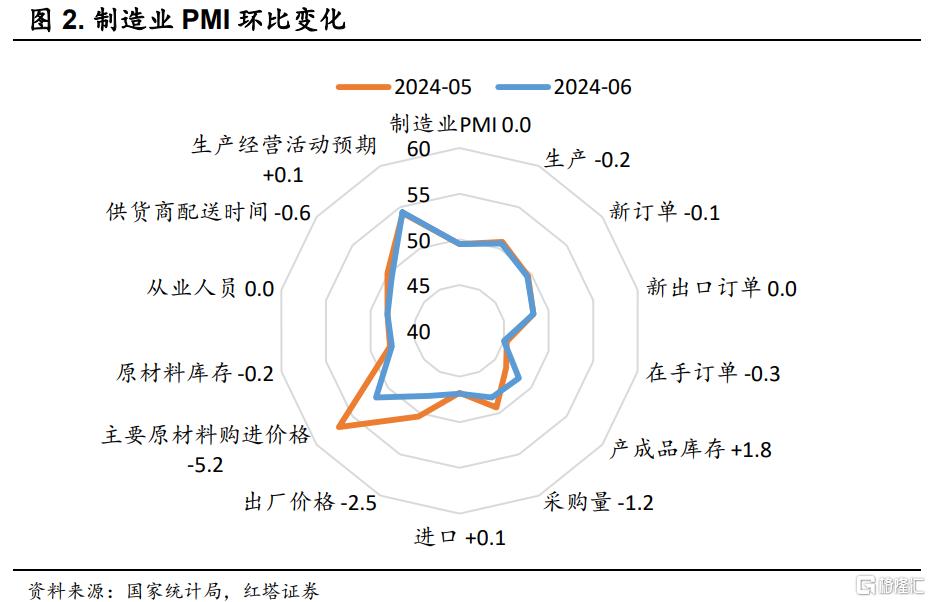

从分项指标来看,供应商配送时间指数环比下降0.6个百分点,对PMI综合指数形成了正向拉动。

生产指数环比下降0.2个百分点,新订单指数环比下降0.1个百分点,原材料库存指数环比下降0.2个百分点,从业人员指数保持不变。值得注意的是,供应商配送时间指数是逆指数,因此其环比下降实际上对PMI综合指数有正向影响。

从产需角度来看,生产端的降幅大于需求端,推动产需比有所收敛。不过,新订单指数继续处在不景气区间,且较上月微降,反映出制造业市场需求仍然略显不足。

企业调查显示,反映市场需求不足的制造业企业比重为62.4%,较上月上升1.8个百分点[1]。此外,采购量指数下滑1.2个百分点,企业压缩原材料采购的行为也从侧面反映出需求不足的局面。

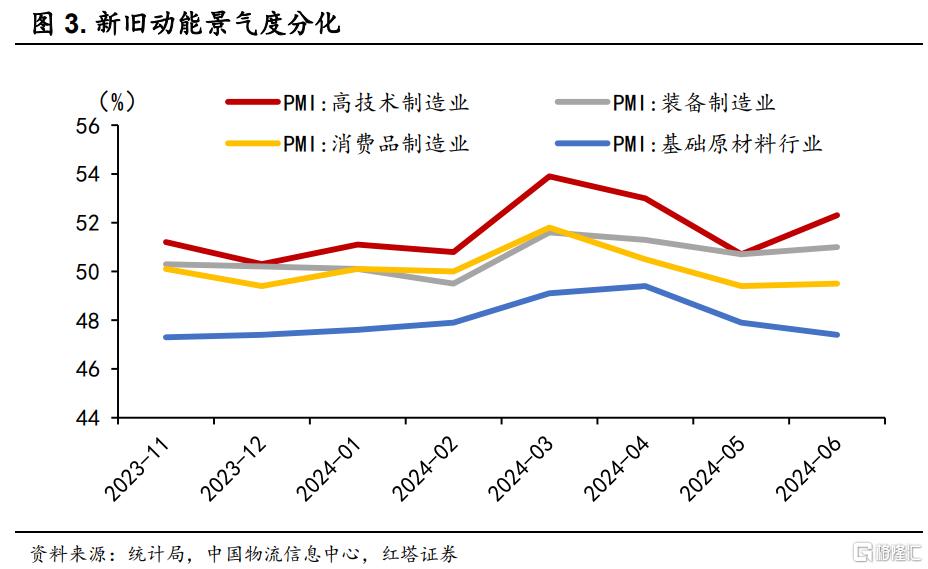

分行业来看,出口和新动能方面继续是产需的主要驱动力,而传统动能方面则是主要拖累。

出口方面的分项指标显示6月份出口可能仍具韧性。新出口订单指数为48.3%,与上月持平。我国外贸经营主体以中小微企业为主,而6月小型企业的新出口订单指数为47.1%,环比上升了1.9个百分点。韩国前20日出口金额同比增长8.5%。

高技术制造业PMI为52.3%,较上月上升1.6个百分点;装备制造业PMI为51%,较上月上升0.3个百分点。此外,两个行业的产需指标均明显上升。细分行业中,铁路、船舶、航空航天、运输设备制造业,电气机械及器材制造业,以及计算机、通信和其他电子设备制造业增速上升较为突出。

随着发展新质生产力等政策的逐步落地,制造业转型升级持续推进,预计6月份制造业投资将保持高增速,继续成为支撑经济增长的重要力量。

传统动能方面,以基础原材料行业和消费品制造业为代表的传统行业景气度偏低,6月两个行业的PMI指数分别为47.4%和49.5%。细分行业中,纺织、石油煤炭及其他燃料加工等行业生产指数均低于临界点,化学原料及化学制品、非金属矿物制品等行业新订单指数均低位运行。

从价格端来看,价格指数回落,企业成本压力得到减轻。

主要原材料购进价格指数和出厂价格指数分别为51.7%和47.9%,分别环比下降5.2和2.5个百分点。当前,国内经济面临有效需求不足和预期偏弱的问题,同时,全球大宗商品价格的下跌也对国内市场产生了影响。这些因素共同促成了国内大宗商品价格的下降趋势。特别是石油、煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业的原材料购进价格指数和出厂价格指数下降幅度较大。

非制造业中,五一假期带动的消费需求集中释放后,服务业景气度较上月有所回落。服务业PMI为50.2%,环比下行0.3个百分点。其中,新订单、从业人员、销售价格指数分别环比回落0.3个、0.4个、0.1个百分点。不过业务活动预期指数环比上行了0.6个百分点,可能反映出暑期消费对服务业预期的提振。

建筑业PMI为52.3%,环比下降2.1个百分点。其中,新订单指数为44.1%,继续处在较低水平。近期南方多地出现持续强降雨,对户外施工造成一定影响;地产放松政策的效果有待进一步传导至投资端和施工端;财政加速的效果也有待进一步落地。

总的来说,6月份PMI数据反映出四个特征:

一是产需比有所收敛,但需求不足仍是当前经济增长的主要问题。传统行业如化学原料、非金属矿物制品业等基础原材料行业仍面临有效需求不足的困难。二是新动能持续增长,出口和设备更新等政策对制造业尤其是高技术和装备制造业的产需拉动延续。三是地产、基建等修复势头不及市场预期,相关行业景气度处于低位。四是上游大宗商品价格回落,减轻了企业的成本压力。

整体来看,尽管当前经济修复势头可能有所放缓,但在国内广义财政进度加快、地产供给端和需求端政策持续落地、海外步入补库周期的背景下,后续经济仍将持续修复,名义增长中枢也将逐渐提高。后续可持续关注PPI增速、地产销售等指标。

注:本文来自红塔证券于2024年6月30日发布的《如何看待6月PMI》,分析师:杨欣