下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

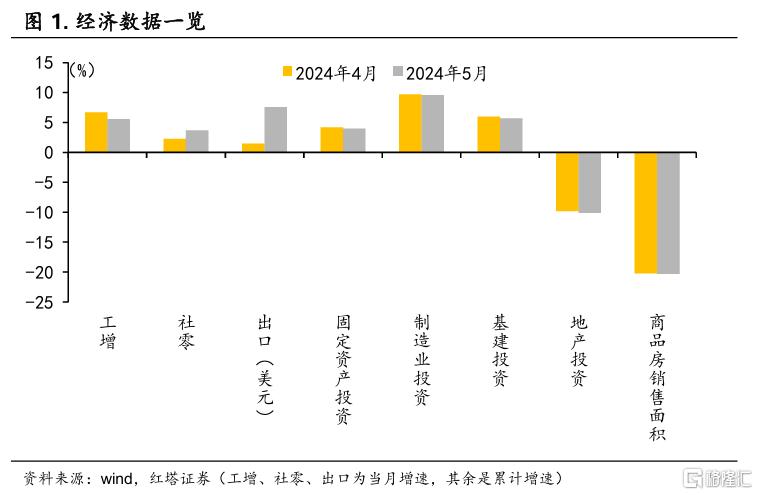

5月经济数据显示,社零出现回升,制造业保持强劲增速,但基建投资、地产投资和销售、工业生产均有不同程度的回落。出口增长面临风险,内需回暖面临堵点,稳增长政策效果有待进一步显现。

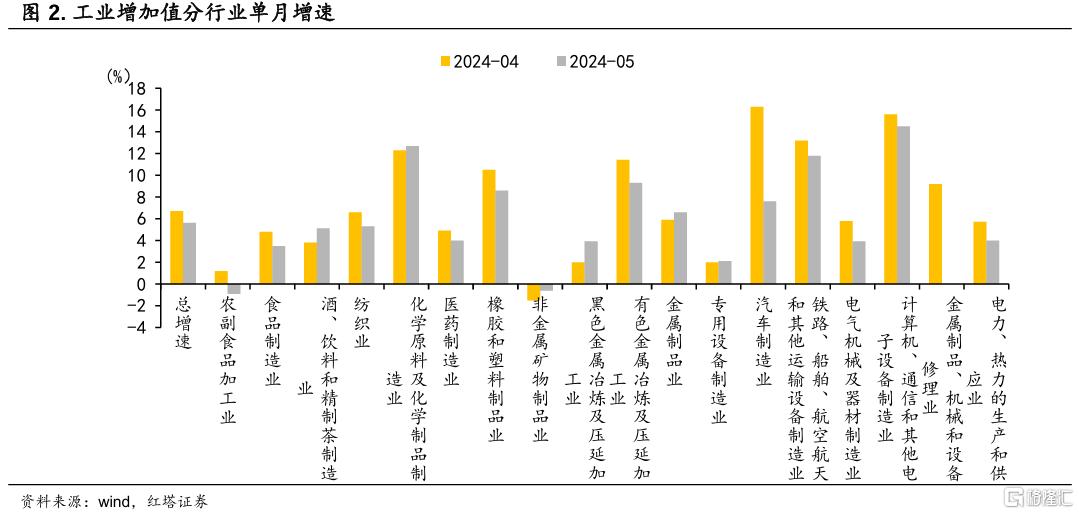

5月工业增加值同比增长5.6%,增速较上月回落1.1个百分点;季调后环比增长0.3%,较上月下滑0.67个百分点。节假日错位下工业生产小幅降温。

其中,采矿业的产出速度有所加快。比如价格回升驱动供给增加,煤炭开采和洗选业的增速较上月提高2.9个百分点。

然而,制造业的增速较上月下滑1.5个百分点至6%。出口交货值同比增速也较上月回落2.7个百分点至4.6%。对外需依赖度较高的行业工业生产增速普遍下滑。

具体到行业,汽车制造业、电气机械及器材制造业、计算机通信和其他电子设备制造业、通用设备制造业的增速分别较上月下滑8.7、1.9、1.1、1.3个百分点。

我们认为这可能是由于海外单边提高关税和逆全球化趋势的影响,导致部分行业对之前较快的供给进行了主动调整。

此外,5月PMI新出口订单指数显著下降,由4月的50.6%降至48.3%,考虑到订单通常先于产量,预计未来出口对生产的驱动作用可能会进一步减弱。

尽管如此,专用设备制造业和金属制品业的增速分别较上月提高了0.1和0.7个百分点,同时,高技术产业保持着10%的高增速,新能源汽车的产量增速也高达33.6%,显示出新质生产力的发展和设备更新政策的驱动作用正在持续显现。

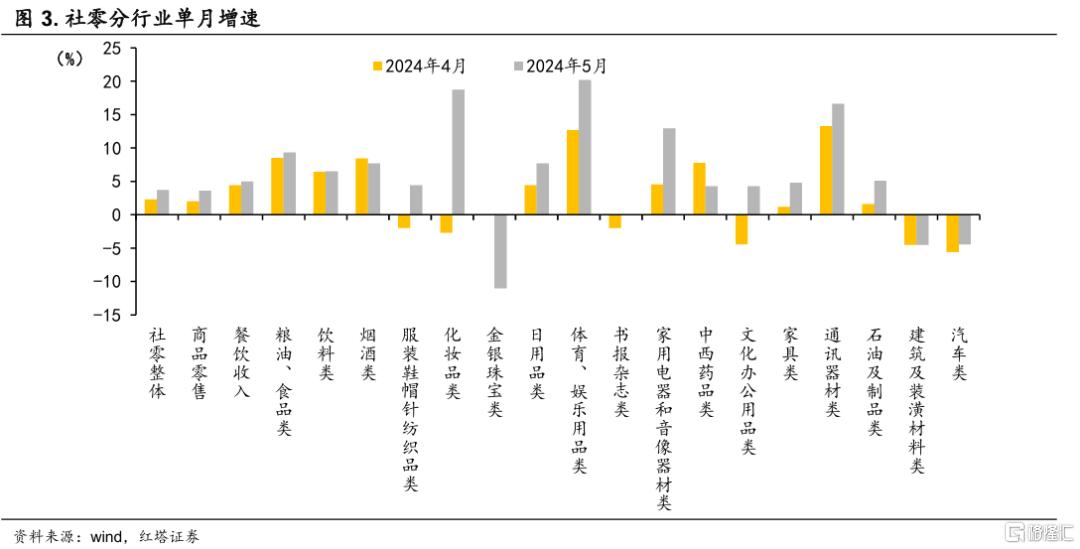

5月社零同比增长3.7%,较前值提高1.4个百分点,结束了连续5个月持续下滑的趋势。

其中,假期错位效应对假日消费相关商品的销售产生了积极影响,化妆品增长18.7%,体育娱乐用品类增长20.2%。此外,餐饮消费增速也提高了0.6个百分点。

促消费政策和“618”购物节也调动了部分居民消费的积极性。家用电器和音响器材类、家具类、通讯器材类消费加快,增速分别较上月提高8.4、3.6、3.3个百分点,

不过,汽车零售市场表现不佳,同比下降4.4%,除汽车之外的社零同比为4.7%(前值 3.2%)。国内车市竞争激烈,企业间的价格战让部分消费者选择观望。

旧家电、旧家具等的回收价格低于消费者预期,加之当前的促消费政策在激励力度和补贴范围上可能还不够充分,居民的消费热情还未被充分激发。从金融数据来看居民部门还是维持着少贷多存的习惯。

后期消费增速能否持续回升,很大程度上取决于是否会有更具实质性的"真金白银"政策出台。

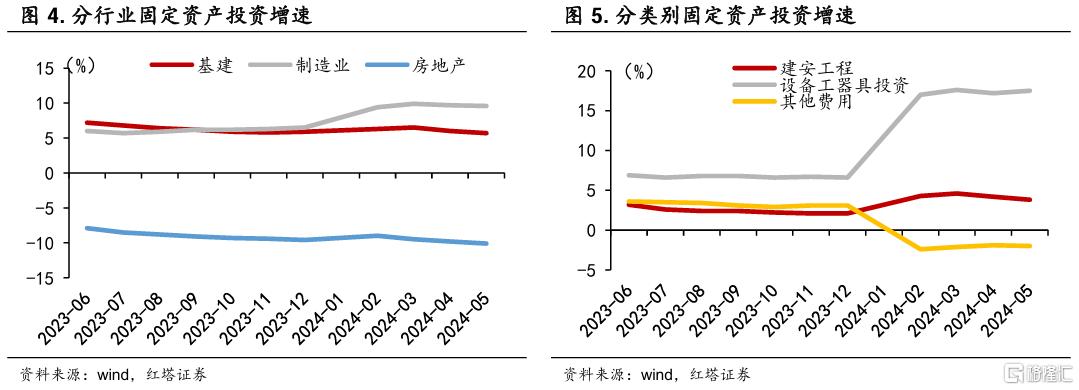

投资方面,固定资产投资总增速是4%,较上月下滑了0.2个百分点。其中,设备工器具购置增速较上月提高0.3个百分点至17.5%,显示出设备更新政策对投资的拉动作用正在增强。

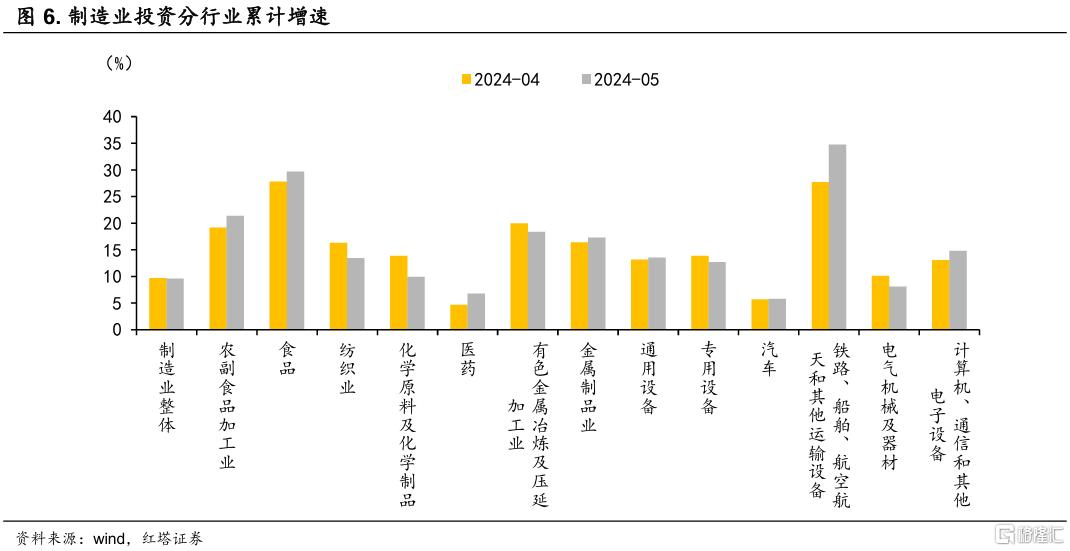

分行业看,制造业投资表现突出,5月份累计增速是9.6%,经倒推计算的单月增速是9.4%,对固定资产投资形成重要支撑。

考虑到新质生产力的发展趋势,预计在接下来的一段时间内,计算机通信、电气机械、专用设备等行业的投资增速将继续保持高速增长的态势。

基建投资的增速则在持续回落。5月狭义口径下累计增速是5.7%,前值6%。经倒推计算的单月增速是4.9%,前值5.1%。

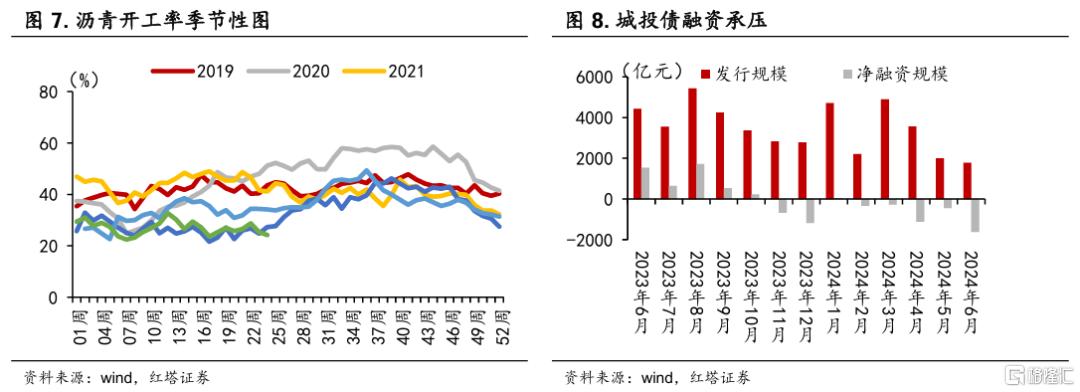

从与基础设施建设相关的高频数据来看,实物工作量的增长速度也不快。5月份,石油沥青装置的开工率平均值与去年同期相比下降了17.3%。

这种放缓可能由两个主要因素导致。首先,资金的到位到项目的启动是一个逐步的过程,5月份加速发行的专项债券和超长期特别国债对基础设施投资的推动作用还需要时间来显现。

其次,资金到位速度偏慢。一方面,新增专项债发行进度整体偏慢,前5个月累计发行量为1.15万亿元,仅占全年新增限额的30%;另一方面,化债基调下城投债净融资持续减少,给基建投资所需资金的到位带来了一定的压力。

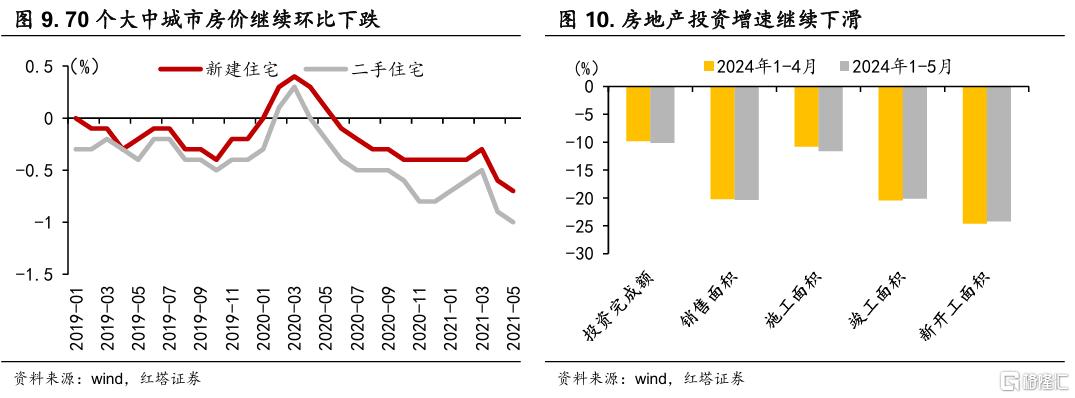

房屋销售、房地产开发投资均继续下降。一方面,新政策的效果尚未完全显现,尽管部分城市的二手房市场出现了边际回暖,但这种积极变化尚未有效传递到新房市场。

另一方面,更为关键的是,在房企面临资金链紧张、房价持续下跌以及对未来市场前景持悲观态度的情况下,许多房企和居民仍在被动地出售房产,缺乏扩大投资的意愿。在这种背景下,宽松政策的激励作用正在逐渐减弱。

然而,值得注意的是,房地产开发资金的降幅收窄了0.6个百分点,特别是国内贷款的下降速度大幅减缓了3.9个百分点至-6.2%。这可能表明,保交楼专项借款和保障性住房再贷款等政策正在逐步发挥作用。

最后进行一个总结,5月的经济数据揭示了四个主要特点:

一是外部需求目前是推动经济增长的关键力量。然而,存在中期内海外经济增速可能放缓和贸易摩擦等风险,这些不确定因素可能已经开始对工业产出造成影响。

二是国内需求有所改善,得益于节假日效应和消费激励政策,社会消费品零售总额呈现增长。尽管如此,政策的提振效果尚有限,未来需要解决以旧换新政策中的瓶颈问题,以进一步促进消费。

三是基础设施和房地产投资增速持续下降,两者均需政策效果的进一步显现,并需要更有力的政策支持来实现提振。

四是制造业保持了较快的增长速度,预计这一增长趋势将继续。

结合6月份的高频数据,当前经济呈现出价格温和回升而数量小幅下降的局面。面对可能的外需下滑风险,迫切需要加速扩内需和稳增长政策的实施,以减少对工业生产和投资的潜在影响。

注:本文来自红塔证券发布的《如何看5月经济数据》,报告分析师:杨欣