下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

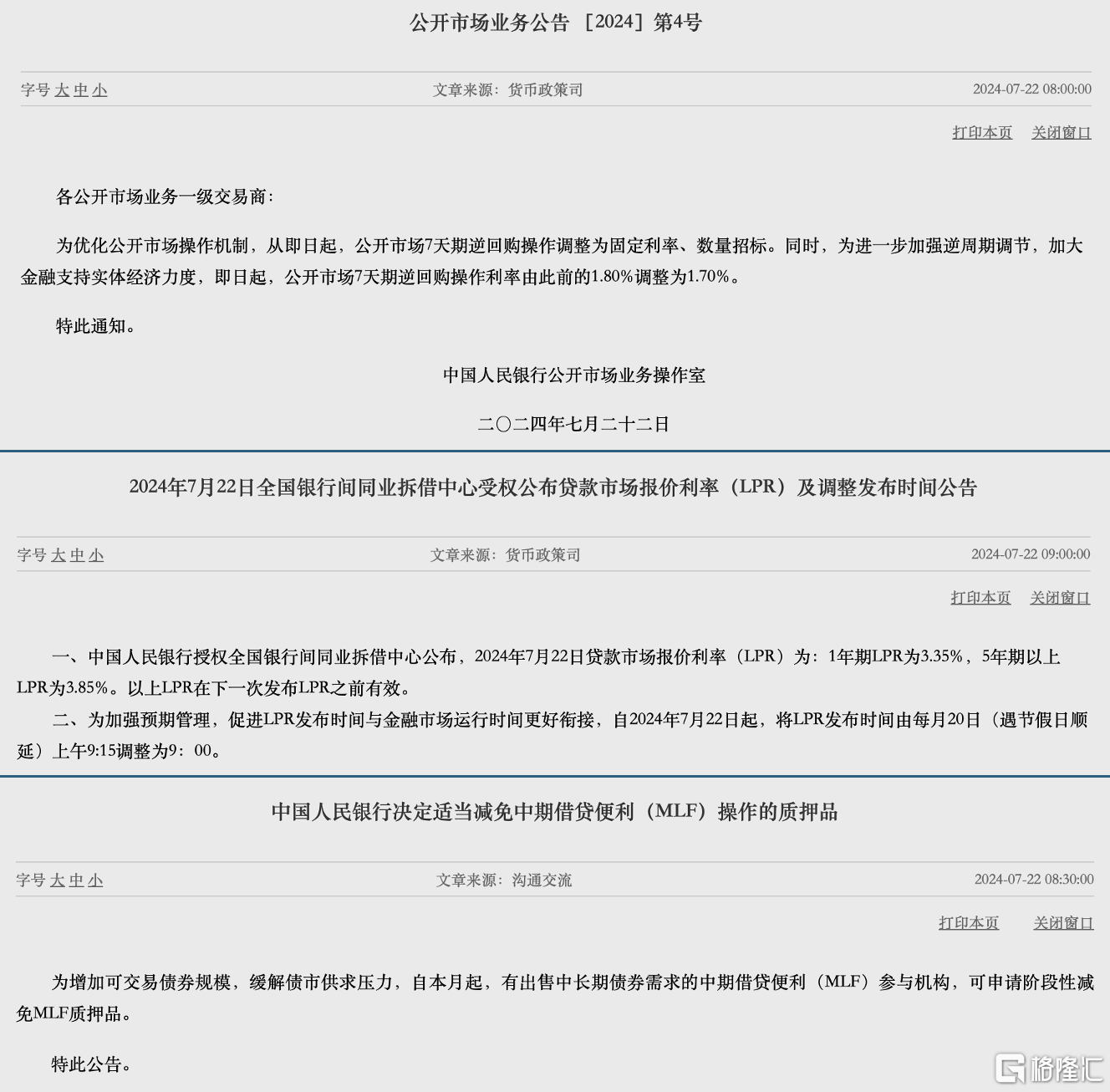

7月22日早间,央行公告下调7天逆回购利率(OMO利率),由此前的1.80%下调至1.70%;7月的LPR报价跟随7天逆回购利率下调,一年期、五年期以上品种均下调10bps。同时,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。

图:央行公告降息;资料来源:央行官网,36氪

图:央行公告降息;资料来源:央行官网,36氪

早在上周,市场就有传闻近期要降息,而且还是双降,大会之后市场对降息有期待也是正常。由于7月的LPR报价日(每月20日)是在周六,所以报价公告顺延到周一,今天央行公告下调了7天逆回购利率和LPR,兑现了市场对降息的预期。虽然没有调降MLF利率,但可申请阶段性减免MLF质押品,被认为是另一种形式的放宽流动性。

各大类资产对降息却有着不同的反应。首先是影响最为直接的货币市场,各期限主要资金报价都有不同程度的下行。债市方面,国债期货全线飘红,各期限国债利率也都出现了不同程度的下行。A股的表现则相对分裂,首先是大盘微跌,今年大热的红利板块下跌,但是中小盘、科创指数都有不同程度的上涨。

那么,央行降息为什么动的是OMO利率和LPR,但却不动MLF?各大类资产在降息公告后为何表现不一?

01.降息为何只调降OMO利率和LPR?

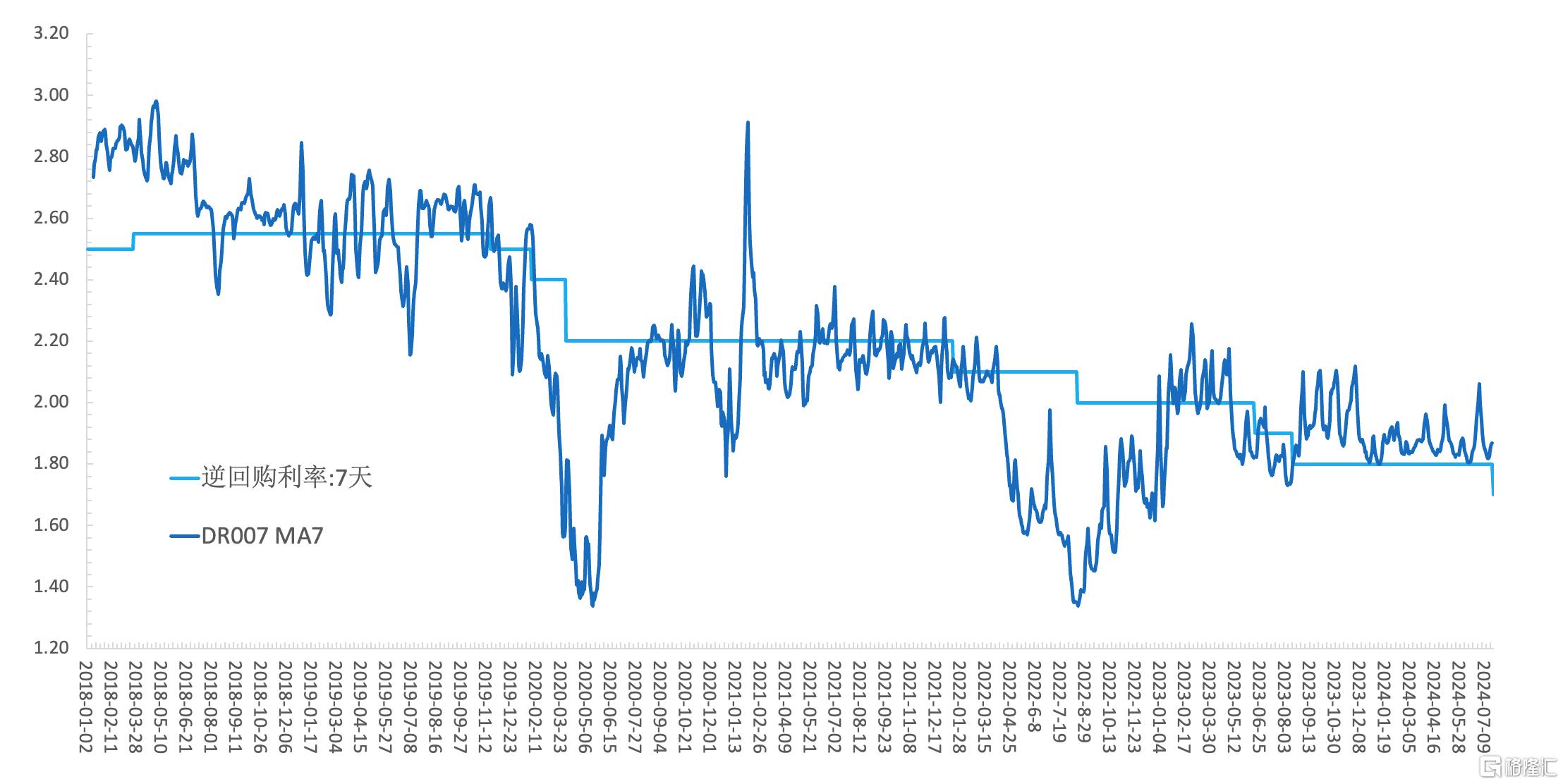

近年来,我国一直在推进利率市场化改革,其中的重点是确立政策利率,和健全利率走廊的调控机制。在经历了长期的政策引导与机制迭代后,目前的机制是以银行间存款机构债券质押式回购利率(DR007)为市场利率,并以7天逆回购利率为中枢来波动,利率走廊的上、下限则分别为临时隔夜逆、正回购利率。在我国当前的利率调控机制中,确立了以7天逆回购利率作为政策基准利率的市场地位。

图:DR007与OMO利率长期走势

图:DR007与OMO利率长期走势

资料来源:wind,36氪

所以降息操作中,在当前的利率调控框架下,调降7天逆回购利率对市场而言显然政策意义更强,同时也是对7天逆回购利率是目前政策基准利率地位的再次确认。LPR跟随OMO利率下调,一方面也是强化7天逆回购利率作为政策基准利率的地位,另一方面则表明MLF利率对LPR报价的参考作用正在弱化。由此可见,今天的降息操作本质上还是在践行和强化当前利率走廊的调控机制。

说到降息的目的,相对老生常谈,在目前经济弱复苏的大背景下,特别是面对总需求相对不足所导致的经济增速下降、通胀数据疲软等问题,需要政策发力来解决上述问题。而今年政策发力的核心看点,一方面是财政发力,另一方面则是需要相对宽松的货币政策予以配合,这亦符合今年多方政策形成合力的提法。

货币宽松的目的是要资金流向实体经济,对经济复苏构成有力支撑。但是,由于信用分层的问题一直存在,以及市场对未来的预期相对不明,导致在流动性宽松的同时,会出现一定程度的资金空转,这对政策目标的实现有着不小的影响。

比如,在20年疫情发生后,我国为了配合经济在疫后迅速复苏,央行在2、3月间也向市场投放了大量的流动性,一时间实体的融资成本降到了很低的水平,但是低利率环境中资金空转的问题也随即出现。因此,央行从5月开始在边际上逐步收紧流动性以打击资金空转。最终,在疫情后的货币政策上,中美两国走上了完全不一样的道路。

从上述案例中可以看到,调控流动性的货币政策工具从性质上可以分为量、价两类,鉴于我国的国情,量方面的工具需要、但不能过量。市场上流动性过量,一方面容易引发资金空转问题,这是金融监管极力杜绝的现象;另一方面则可能由高杠杆引发系统性风险,这是我国金融监管的核心红线之一。

再来看价格工具的逻辑,特别是近年来央行对作为政策基准的7天逆回购利率的持续调降,是为了实现降低实体经济融资成本的政策目标。同时,降息之后,由于基准利率下行,资金空转的收益空间也将受到打压,倒逼这部分空转的资金流向实体经济,这即是所谓的“盘活存量”。

回溯近年来量、价两方面工具的运用情况,量方面始终是保持了合理充裕,即没有明显的宽松,也没有明显的紧缩。与之对应的是,央行对流动性的调节更加依赖价格工具,比如每次对OMO利率的降息,对投资者而言都是在释放利好,因此市场近年来对货币政策的预期也主要放在价格工具上。

从今年货币市场情况来看,降息对投资者而言亦是久旱逢甘霖。根据目前利率走廊的调控框架,可以看到今年的市场利率在大部分时间都位于利率走廊中枢之上,这表明今年的流动性整体偏紧,降息从“盘活存量”的维度来看也是在释放流动性。

国内降息于外部环境而言也是有必要的。在我们7月14日的策略文章《海外降息提前开启,将如何影响A股?》中,对美联储将在9月开启降息有详细分析,当海外在今年开启降息、美元随之出现走弱时,国内的跟随性降息于保护汇率而言则十分有必要。

02.投资策略:如何理解今天的市场表现?

关于降息后各大类资产的表现,国债期货全线飘红、各期限国债利率都出现了不同程度的下行,这个现象其实很好理解,就是流动性宽松释放的短期利好price in了国债定价,所以债券在短期有上涨,然而收益率的长期预期还是上行。

目前的债券长期预期,一方面是央行的国债二级市场买卖操作,已经暗示了10年国债利率不会低于2.2%,所以国债利率在中长期上行的方向是相对确定的。另一方面,央行今天关于可申请阶段性减少MLF质押品的公告,其实就是在鼓励机构卖出中长期债券,以配合央行的国债二级市场买卖操作,引导国债利率上行到合意点位。

由此可见,降息对债市而言短期是利好,而降息组合在细节上包含了引导利率上行的意思。债市预期上的结构性差异也反映到了A股上,作为股票中“债性”代表的红利板块,在债券长期预期的引导下,在今天是下跌的。对于股票而言,流动性宽松通常意味着风险偏好的上行,因此中小、科创这些高风险的板块在今天上涨,风险偏好上行也是红利板块在今天下跌的另一个原因。而大盘在今天的微跌,可能是受到了股债跷跷板效应的短期影响。

从中长期的维度来看A股的投资方向,无论是降息还是政策发力,未来经济的长期预期依然向好。具体方向上,根据三中全会公报的映射,继续看好国企改革、新质生产力、供应链安全、绿碳等板块。关于今年市场普遍看好的红利板块,虽然会受到债市的长期预期的影响,但是在性价比合理的情况下,依然值得关注。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

作者 | 黄绎达

编辑 | 郑怀舟

封面来源 | 视觉中国