下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,近期,江苏宏信超市连锁股份有限公司(以下简称“宏信超市”)向港交所递交招股书,拟香港主板上市,绰耀资本为其独家保荐人。

宏信超市总部设于扬州,为一家驰名超市及便利店连锁运营商,以“宏信龙”品牌经营零售业务及批发业务。

股权结构方面,于最后可行日期,高峰合计控制公司约29.68%的投票权,袁原和张佳安分别控制约6.95%和4.85%的投票权,三者为一致行动人,合计持有公司约41.48%的投票权,为公司的实际控制人。

在上市之前,宏信超市已进行了多轮增资和机构投资,包括2019年江都基金进行增资、民生农业及A批投资者进行增资;2020年疌泉基金进行增资。

宏信超市本次香港IPO所募集资金将主要用于开设新零售店、建立新的配送中心、建立新的中央厨房,以及增强ERP系统和基础设施,以提高运营效率。

01

扬州第二大超市运营商

作为超市及便利店连锁运营商,宏信超市的产品涵盖生鲜、粮油、副食、家居用品、时尚服饰、童装、化妆品及个人护理、珠宝、配饰、鞋类、家电、消费电子产品、白酒及杂货等日常生活用品。

招股书显示,截至2024年6月,公司在江苏省经营51间超市、109间便利店,其中49间超市、108间便利店位于扬州市。除超市及便利店外,公司还在扬州经营江都商城、宏信龙购物中心这2个商城。

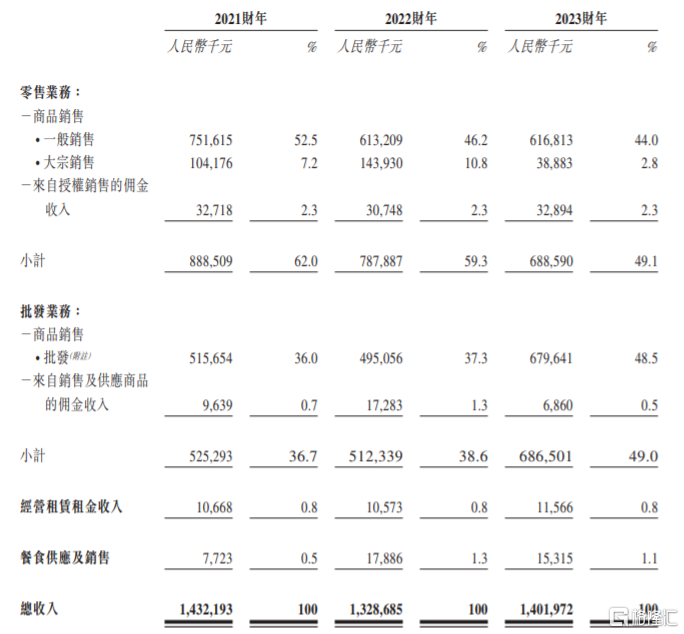

宏信超市的业务包括零售业务、批发业务、租赁业务、供应及销售餐食,其中零售业务和批发业务的收入占比较高。

公司2021年、2022年和2023年零售业务营业收入分别为8.89亿元、7.88亿元及6.89亿元,分别占总收入比例的62%、59.3%及49.1%,呈现出占比逐年下降的趋势,但是仍然是公司的第一大业务。

批发零售业务在期内的营业收入占总营收的比例分别为36.7%、38.6%以及49%,呈现逐年升高的趋势,甚至即将超过零售业务成为公司的第一大业务;至于经营租赁租金收入、餐食供及销售收入占总营收的比例较低且较为稳定。

按业务划分的总收入明细,图片来源:招股书

竞争格局方面,截至2024年6月,中国共有粮油批发企业超31万家,其中江苏省约占5.1%。

根据行业报告,按销售额来算,2023年宏信超市在扬州超市运营商中排名第二,市场份额为9.1%,同期在江苏中部地区的超市运营商中排名第五,市场份额为2.3%;

就便利店市场而言,在扬州排名第四,市场份额为5.3%;

就百货店市场而言,在扬州排名第五,市场份额为4.91%;

就预制食品市场而言,在扬州排名第四,市场份额为1.21%。

尽管各细分市场在规模与集中度上存在差异,中国超市零售、便利店、百货商店以及预制食品市场普遍展现出高度的竞争态势,宏信超市面临着与同行之间的激烈竞争。

同时,公司还需应对电商平台的激烈竞争,这些平台以低成本优势吸引消费者,对实体零售构成冲击。尽管公司已开展线上业务并与大型电商平台合作,但目前这些渠道对总收入的贡献较低,若不能有效增强线上竞争力和适应数字化趋势,公司的业绩可能会受到不利影响。

02

收入存在波动

超市是中国重要的商品流通渠道,2022年中国连锁超市行业零售销售额达到6887亿元人民币,但近年来面临增长放缓的挑战。

2017至2022年间,该行业年均复合增长率为-2.79%,主要受经济增长放缓、消费者需求减弱、直播电商和传统电商的冲击,以及无人店和便利店等新兴零售形态的崛起影响。

未来随着经济逐步复苏、政府促消费政策的实施,预计2023至2027年,行业将恢复增长态势。据HCR慧辰预计,年复合增长率将回升至1.07%。

图片来源:招股书

与此同时,由于便利店契合“快节奏”、“便捷化”的消费诉求,而且便利店数字化转型加快,物流配送数字化程度较高,近年来中国便利店行业销售额增幅较快。2022年中国便利店零售销售额达到3834亿元,2017–2022年年复合增长率为15.01%。

未来随着经济复苏、各地促消费政策的落地,以及便利店数字化、智能化转型的加快,预计2023年至2027年全国范围内便利店零售额将持续增长,年复合增长率为11.81%。

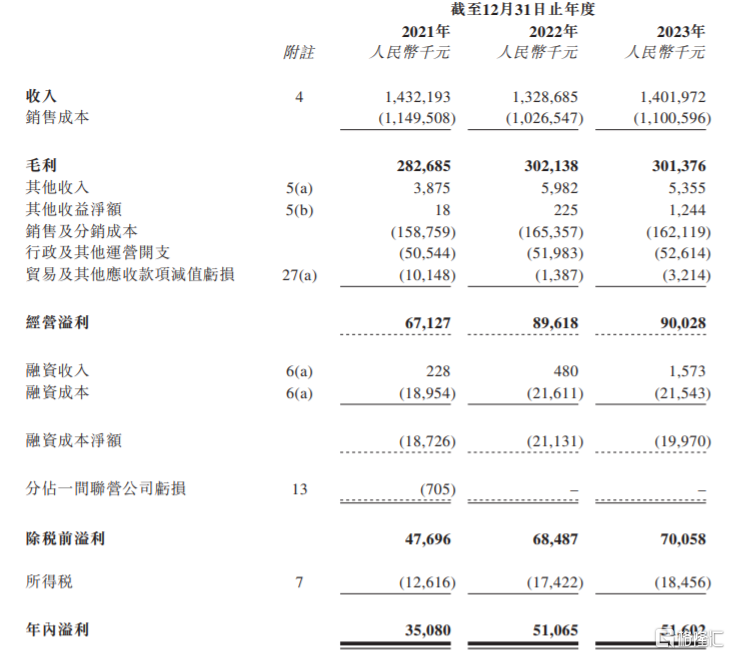

业绩方面,2021年、2022年和2023年,宏信超市分别实现收入约14.32亿元、13.29亿元、14.02亿元,存在一定波动;相应的净利润分别为3508万元、5106.5万元、5160.2万元;同期毛利率分别为19.7%、22.7%、21.5%。

公司2022财年同比减少,主要原因是受COVID-19疫情影响,零售店铺及商城的一般销售收入减少。尤其是,公司的主要零售店铺及商城于春节及国庆节前后等旺季期间的销售普遍受到影响。

公司2023财年收入同比增加,主要由于2023财年五大客户贡献的收入增加,但由于五大客户之一(公共机构客户)于2023财年不再贡献任何收入,大宗销售收入的减少抵销了收入的增加。

综合损益表,图片来源:招股书

值得注意的是,在一个高度竞争的市场中,宏信超市的净利润率微薄。2021财年、2022财年及2023财年,公司的净利润率分别约为2.4%、3.8%及3.7%。

作为超市及便利店连锁运营商,宏信超市的成功取决于在零售业务方面的表现,而这在很大程度上受其找到及获得零售店铺理想位置的能力所影响。如果公司未能找到及获得理想的地点,公司的业务可能会受影响。