下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

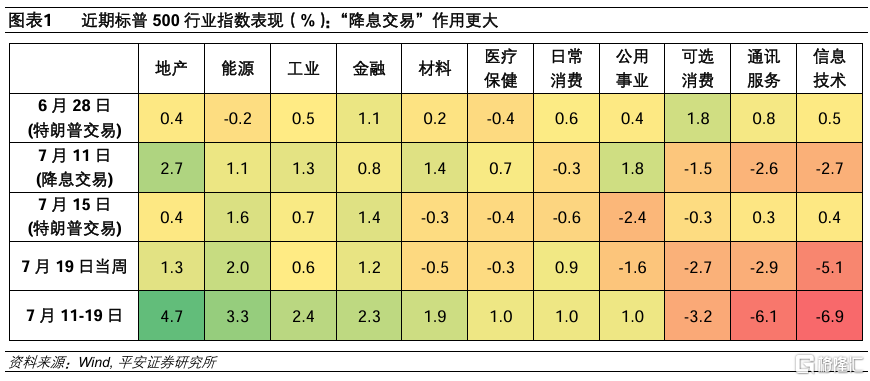

近期美股科技股明显调整,7月11日以来纳指累跌近5%,费城半导体指数累跌超10%。纳斯达克指数曾于7月10日刷新历史新高,但此后出现明显调整。截至7月19日当周,纳斯达克指数整周下跌3.6%,7月11日(美国6月CPI数据公布)以来累计下跌4.9%。标普500行业指数中,信息技术和通讯服务两大指数自7月11日以来分别累计下跌6.1%和6.9%。费城半导体指数在7月19日当周累计下跌8.8%,7月11日以来累计下跌10.8%。

与此同时,美股周期股、中小盘股表现积极。7月11日以来,道琼斯工业指数累计上涨1.4%。同期,标普500行业指数中,地产、能源、工业和金融指数分别累计上涨2.3-4.7%不等;罗素2000指数累计上涨6.5%。

“降息交易”和“特朗普交易”共同催化本轮美股风格切换,其中“降息交易”作用更大。

“降息交易”催化美股风格的切换。7月11日以来,因美国CPI数据走弱,市场基本确信美联储9月首次降息,年内至少降息2次。一方面,降息有望明显改善金融、地产等周期行业的经营环境,且对于杠杆率和融资成本更高的中小企业,降息更能起到“雪中送炭”的作用。另一方面,此前美股大型科技企业对于降息推迟和美债利率上行表现出“免疫”,客观上体现了对于货币政策的“避险属性”。而更为确定的降息前景减弱了这类避险需求,进一步驱动资金离开大型科技股,“再配置”于周期和中小盘股。

“特朗普交易”进一步利好金融、地产、能源等股票,不过并未明显打压科技股。7月13日特朗普遇刺事件后,特朗普当选预期进一步上升,“特朗普交易”再起。7月15日(特朗普遇刺后的首个交易日),美股板块表现与6月28日(特朗普在电视辩论中占优)基本如出一辙,即金融、地产、工业、能源等周期类股票表现积极,其他板块表现相对逊色。不过,在这两次交易时,信息技术和通讯服务板块仍保持小幅上涨,并未产生明显压力。

综合7月11日以来的板块表现,标普500行业指数的整体表现,尤其就科技股调整而言,与7月11日当日(“降息交易”)的表现更为类似。“特朗普交易”本身与“降息交易”并不冲突,进一步加持了能源、金融等行业的强势,但并未明显催化大型科技股的调整。

此外,近期科技股调整也离不开美国限制芯片贸易、微软“蓝屏”等事件催化。7月17日,据彭博报道,美国已通知盟友,如果东电电子(Tokyo Electron)、阿斯麦(ASML)等公司继续向中国提供先进半导体技术,美方将考虑采取最严厉的贸易限制措施。该消息引发美股乃至全球芯片股下跌。当日,费城半导体指数下跌6.8%,其成分股中,阿斯麦下跌12.7%,应用材料、AMD、迈威尔科技、拉姆研究等均跌超10%,英伟达跌6.6%。7月19日,微软“蓝屏”事件波及全球,美国安全软件巨头CrowdStrike的软件更新问题引发所谓的“史上最大IT故障”,有关网络安全的担忧一定程度上加剧了科技股的调整。当日,CrowdStrike股价跌超11%,微软跌0.74%,英特尔、特斯拉、台积电、阿斯麦等均跌超3%。

我们认为,近期美股科技股调整,是一次美股集中度过高的风险释放,但或还不至于是风格长期切换、或“AI泡沫破裂”。

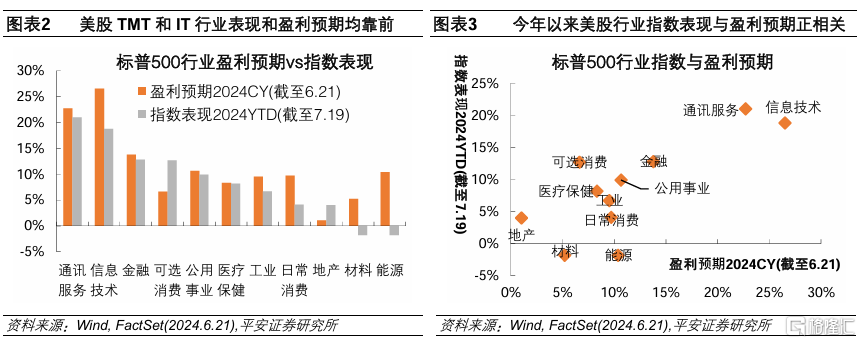

首先,本轮AI行情“泡沫”特征不明显,行业指数表现与盈利预期相符。我们在报告《前路渐坦——2024年中海外宏观与资产展望》中指出,本轮美股AI行情与2000年“互联网泡沫”有两方面重要区别:一是,AI未像当年的“Web 1.0”那般快速渗透到各行各业,引发“创业潮”并助长经济泡沫;二是,当前美国大型科技企业盈利能力较强,投资者对盈利也较为看重,与当时“以亏损为荣”的估值逻辑截然不同。今年以来截至7月19日,标普500指数中通讯服务和信息技术指数涨幅均超过20%,据FactSet数据(截至6月21日)这两个行业最新的2024年盈利预期也是最高的。换言之,今年以来,美股行业指数表现与盈利预期表现基本吻合,体现了美股投资者以盈利为导向的估值逻辑。

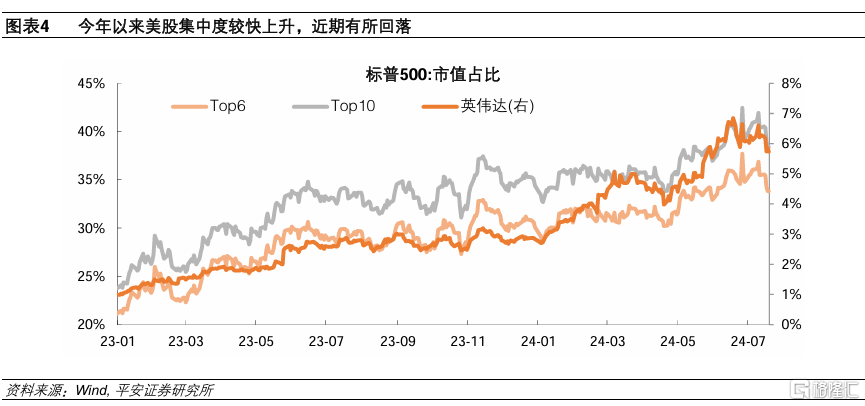

其次,美股集中度过高虽有风险,但合理水平见仁见智。近期调整帮助释放了美股的集中度风险。今年以来截至7月10日,我们统计的美股前六大公司(英伟达、微软、苹果、谷歌、亚马逊、Meta)在标普500指数中的市值占比,累计上升了6.8个百分点至36.9%,其中仅英伟达就贡献了3.8个百分点,其市值占比由2.8%上升至6.6%。在近期调整后,截至7月19日,英伟达和标普前六大公司市值占比分别下降了0.9和3.0个百分点。事实上,美股集中度的“合理水平”很难界定,更多是大型科技企业“跑赢”大盘的客观体现。而且,就算集中度仍有下降的空间,也未必需要看到大型科技股下跌,仅需其他股票更快上涨即可,后者在美联储降息的环境中是有望实现的,而且也将使美股的上涨基础更为均衡,从而在持续性上也会得到相应加持。

再次,“特朗普交易”对科技股的影响未必负面。如前所述,在6月28日和7月15日“特朗普交易”逻辑演绎最充分的两日,美股科技股的调整并不明显。如我们在报告《2024美国总统选举的五个判断》中指出,特朗普和拜登对发展AI是有共识的,只是监管思路有一些区别。而且,特朗普的经济政策主张“低利率+低税收+高关税”的组合,美国经济增长和企业盈利前景有望维持乐观,而盈利增长正是美股科技股立身之本。

最后,“降息交易”的反复(以及美股风格的再切换)也需要留心。当前市场对于美联储降息的预期不可谓不充分。据CME数据,7月11日以来市场持续押注下半年降息2.5次,要知道6月点阵图显示没有任何官员预计年内降息超过2次。美国6月CPI数据降温自然加大了美联储降息的概率,但下半年经济数据和降息预期的波动风险不能排除。事实上,近一周美国零售销售好于预期,GDPNow模型继续上修二季度GDP环比增速至2.7%,美国经济韧性有可能孕育通胀反复的风险。值得一提的是,欧央行最新会议“按兵不动”,这也提示我们,美欧央行尚未完成遏制通胀的核心任务,“非连续降息”当然也是美联储的可选项。如果未来美国降息预期有所降温,势必减弱资金再配置于周期股、小盘股的动力,相应地催化科技股止跌、反弹。

风险提示:美国经济和通胀超预期上行,美联储降息超预期推迟,国际金融风险超预期上升等。

注:本文来自平安证券发布的《怎么看美股科技股调整?》,报告分析师:钟正生 S1060520090001,张璐 S1060522100001,范城恺 S1060523010001