下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

1. 如何看待上半年GDP成绩单?2024年二季度,中国实际GDP增长4.7%。经济增长的分项呈现以下特征:第一,服务业对GDP增速的支撑减弱,工业和制造业支撑偏强。第二,消费对GDP增长的支撑减弱,出口稳定在较高位,投资支撑有所增强。二季度中国经济增长的主要支撑有二:一是,政策支持见效,投资实物工作量形成边际提速;二是,外需出口平稳向好。拖累因素在于:居民收入有所减速,消费意愿改善放缓,消费和服务业复苏的动能减弱。

2. 如何看待GDP平减指数变化?二季度,中国名义GDP同比增长4.0%,较一季度增速回落0.2个百分点,价的回升未能对冲量的回落,经济“体感”未有改善。2024年二季度中国GDP平减指数为-0.7%,连续五个季度负增长:一方面,第三产业GDP平减指数低迷,或受房价拖累;另一方面,第二产业是本轮GDP平减指数回升的主要推动力量,但其变化由低基数和输入性因素主导。工业中下游行业价格继续探底,与其产能利用不足的形势密不可分。6月工业产销率降至94.5%,为1996年以来同期最低值。2024年二季度工业企业产能利用率为74.9%,低于76%-80%的合意区间。二季度仅计算机通信电子行业(受益于半导体周期)、食品制造以及纺织业产能利用率同比回升,其余中下游制造业产能利用率均同比回落。以近四季度均值剔除季节性观察绝对水平,可见中下游行业普遍存在产能利用不足的问题。

3. 如何看待三季度中国经济与政策?展望2024年三季度,中国GDP在5%左右稳定增长的基础在于:1)投资支撑有望延续。基建投资有望边际提速,房地产和制造业投资或可保持相对稳定。2)出口短期仍有韧性。三季度中国出口的韧性有三点支撑:海外补库存逻辑延续、出口“价”的回升、以及美国大选前“抢出口”的可能性。经济增长的“弹性”则取决于消费能否企稳。当前消费的“堵点”在于居民就业和收入的增长,但二者是短期难以改善的慢变量。消费的“破局点”或在公共消费的提升、促消费政策的优化调整。一方面,政府消费的影响不容忽视,既因其直接占比较高,又因其对私人消费有着“挤入作用”。另一方面,汽车以旧换新政策有待优化和调整。据乘联会统计,4月、5月和6月汽车销量同比增长-2%、-3%和-8%。中性假设下,下半年GDP平减指数或难回归正增长。一方面,房地产“降价去库存”或将延续拖累。另一方面,工业品价格回升弹性不足。三、四季度翘尾因素对PPI同比的推动将会减弱;而中下游行业冗余产能的化解需要时间,价格环比或延续弱势表现。

风险提示:稳增长政策落地效果不及预期,产能周期下行幅度和时间超预期,海外经济衰退程度超预期,房地产企业信用风险蔓延等。

正文

2024年7月15日,国家统计局公布2024年上半年增长数据。我们重点分析二季度中国实际GDP和物价的支撑和拖累因素,以此为基础展望三季度中国经济与政策趋向。

一、如何看待上半年中国经济成绩单?

2024年二季度,中国实际GDP增长4.7%,上半年中国GDP交出5.0%成绩单。经济增长的分项呈现以下特征:

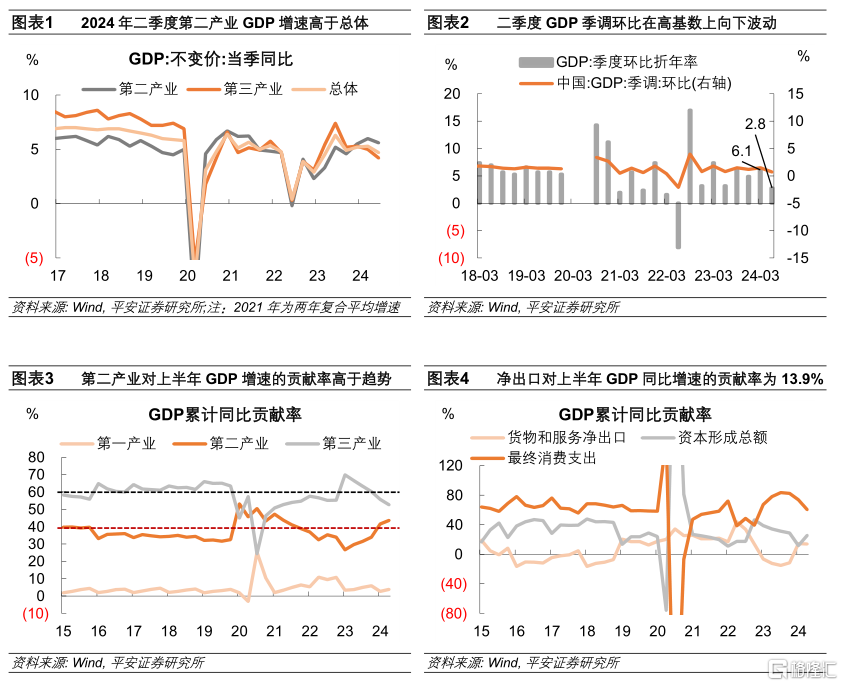

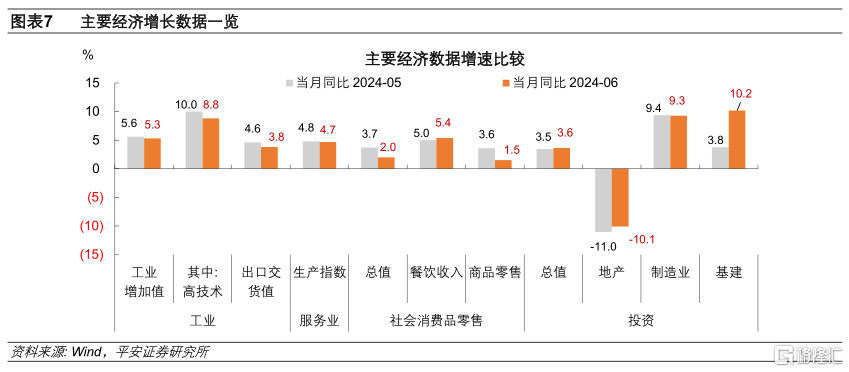

第一,服务业对GDP增速的支撑减弱,工业和制造业支撑偏强。分产业看,2024年二季度第二产业实际GDP增长5.6%,较一季度回落0.4个百分点;第三产业GDP增长4.2%,较一季度回落0.8个百分点。2024年上半年,第二产业对GDP累计同比增速的贡献率抬升至43.6%,高于2024年一季度,较2015-23年的均值高6.7个百分点;第三产业对GDP累计同比的贡献率回落至52.6%,低于2024年一季度,较2015-23年的均值低5.9个百分点。

第二,消费对GDP增长的支撑减弱,出口稳定在较高位,投资支撑有所增强。从支出法看,2024年上半年,消费对实际GDP增长的贡献率为60.5%,较2023年和2024年一季度分别回落22和13.2个百分点;资本形成总额对实际GDP增长的贡献率达到25.6%,较2024年一季度明显回升,但仍较2023年低3.3个百分点;货物和服务净出口对实际GDP增长的贡献率约为13.9%,较2023年提升25.3个百分点,维持在相对高位。

由此看,二季度中国经济增长的主要支撑有二:

一是,政策支持见效,投资实物工作量形成边际提速。大规模设备更新、超长期特别国债等投资政策效果显现。据国家统计局解读,2024年上半年设备工器具购置投资同比增长17.3%,拉动固定资产投资增长2.1个百分点,贡献率达54.8%;截止6月末,2023年增发国债1.5万个项目已经全部开工建设,上半年基础设施投资(狭义)同比增长5.4%,比全部投资快1.5个百分点,拉动全部投资增长1.2个百分点。

二是,外需出口平稳向好,发达国家的“再工业化”与发展中国家的“工业化”进程交叠共振,使中国出口的竞争力在顺风环境下得以体现。二季度以美元计价的中国出口增速达到5.9%,较同期进口增速高3.4个百分点;同期全球制造业PMI均值达到50.7%,较一季度提升0.4个百分点。

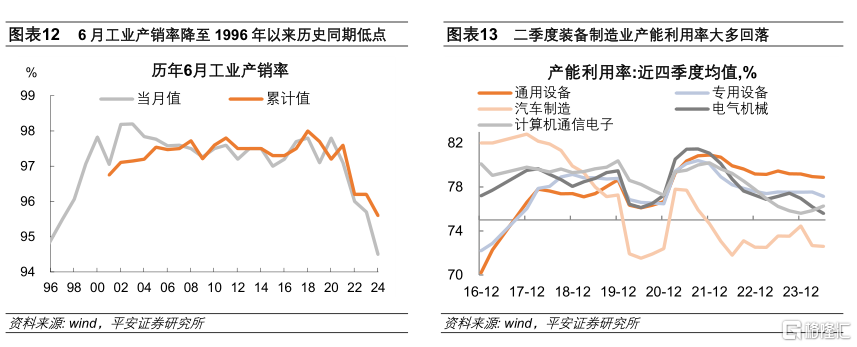

拖累因素在于,居民收入有所减速,消费意愿改善放缓,叠加去年同期疫后复苏高基数的影响,消费和服务业复苏的动能减弱。2024年二季度,全国居民人均可支配收入单季同比增速为4.5%,较一季度减速1.3个百分点;人均消费支出单季度同比增长5.0%,较一季度回落3.3个百分点。相对于农村居民,城镇居民收入和消费增速的回落压力更大,二季度单季度分别同比增长3.7%和4.4%,分别较一季度回落1.6和3.4个百分点。从近一年平均消费倾向看,二季度全国居民平均消费倾向较一季度提升0.1个百分点,而此前四个季度消费倾向平均提升0.5个百分点。

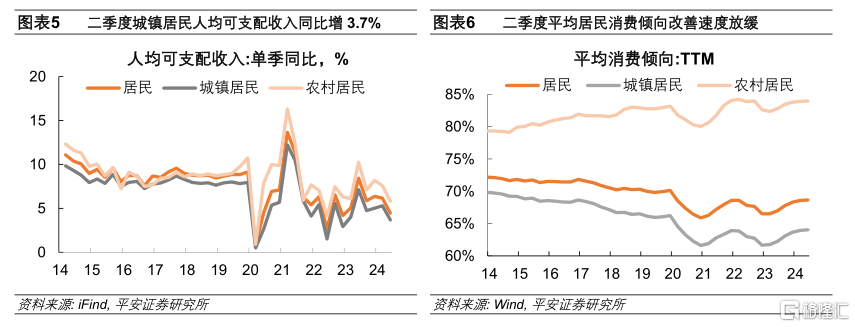

从主要经济增长指标看,6月经济增速较5月放缓。在生产端,工业强于服务业,工业增加值增速回落0.3个百分点至5.3%,服务业生产指数回落0.1个百分点至4.7%。在需求端,消费成为主要拖累,投资和出口增速边际回升。6月社零同比增速进一步回落1.7个百分点至2%,固定资产投资单月同比增速微升0.1个百分点至3.6%,以美元计价的中国出口增速提升1个百分点至8.6%。

二、如何看待GDP平减指数变化?

量价走向收敛,但名义GDP增速回落。2024年二季度,中国名义GDP同比增长4.0%,较一季度增速回落0.2个百分点;其中,代表“量”的实际GDP增速较一季度回落0.6个百分点,而代表“价”的GDP平减指数较一季度提升0.4个百分点,价的回升未能对冲量的回落。居民的收入、企业的营收和利润、政府财政收入均与名义GDP增速挂钩,名义GDP增速继续回落,意味着经济的“体感”未有改善。

2024年二季度中国GDP平减指数为-0.7%,连续五个季度负增长。分产业观察GDP平减指数变化的驱动力量:

一方面,第三产业GDP平减指数低迷,或主要受房价拖累。2024年二季度,第三产业GDP平减指数跌幅扩大0.1个百分点至-0.2%。进一步地,第三产业的价格拖累或集中于房地产业。以走势相似的70大中城市住宅价格指数看,二季度房地产行业GDP平减指数或较一季度再回落2个百分点,对GDP平减指数的拖累约0.12个百分点。

另一方面,第二产业是本轮GDP平减指数回升的主要推动力量,但其变化由低基数和输入性因素主导。2024年二季度,第二产业GDP平减指数跌幅收窄1.1个百分点至-1.4%,对GDP平减指数的拉动达到0.4个百分点。从历史数据看,第二产业平减指数的历史变化与PPI增速较为一致。拆分二季度PPI增速变化:

一方面,相比于新涨价因素,基数效应成为主导。相比于2024年3月,2024年6月PPI同比增速合计提升2个百分点,其中翘尾因素正向贡献 2.2个百分点,而新涨价因素负向贡献0.2个百分点。

另一方面,工业品价格的环比支撑在于国际定价的有色金属板块。2024年二季度,PPI环比合计回落0.2个百分点。其中,国际定价的有色金属板块对PPI的环比拉动达到0.5个百分点,内需定价的黑色建材及水电燃气板块对PPI的环比拖累达到0.4个百分点,中下游装备制造和消费制造板块对PPI的环比拖累接近0.3个百分点。

此外,第一产业GDP平减指数跌幅收窄1.8个百分点至-1.9%,但其占比有限,对GDP平减指数的拖累减少0.1个百分点。第一产业GDP平减指数与CPI食品分项关系较大,二季度跌幅收窄一定程度上得益于猪肉价格的反弹,但其可持续性仍有待观察。

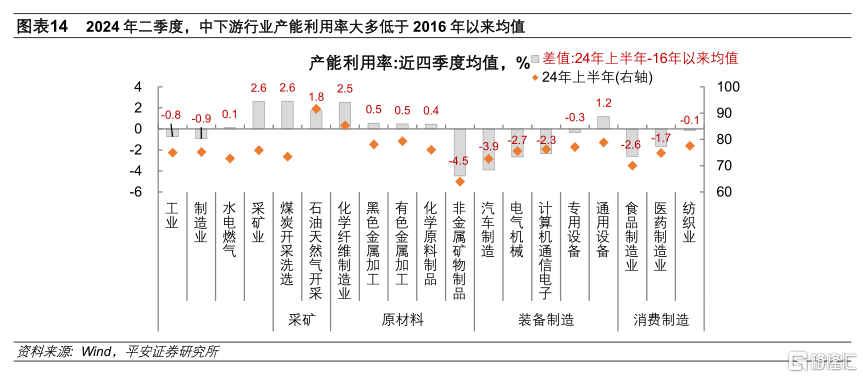

工业中下游行业的价格继续探底,与其生产强于需求、投资过剩而产能利用不足的形势密不可分。2024年6月,工业产销率降至94.5%,为1996年以来同期最低值。2024年二季度工业企业产能利用率为74.9%,低于76%-80%的合意区间(陈颖婷 (2021)《对我国工业产能利用率合理区间的供需动态平衡分析》)。2024年二季度仅计算机通信电子行业(受益于半导体周期)、食品制造以及纺织业产能利用率同比回升,其余中下游制造业产能利用率均同比回落。以近四季度均值剔除季节性观察绝对水平,汽车制造、电气机械和器材制造、计算机通信电子、专用设备、食品制造、医药制造以及纺织业的产能利用率都低于2016年四季度以来的中枢,可见中下游行业普遍存在产能利用不足的问题。

三、如何看待三季度中国经济与政策?

展望2024年三季度,中国实际GDP在5%左右稳定增长的基础在于:

1)投资支撑有望延续。

一方面,基建投资有望边际提速。假设地方专项债按已公布的计划发行(据企业预警通统计,截至7月11日,三季度地方债计划发行规模已达到2.7万亿),国债剩余的2.8万亿额度在三四季度均匀发行,则三季度政府债净融资规模将达到4.1万亿,较去年同期高1.5万亿。

另一方面,房地产和制造业投资或可保持相对稳定。央行于2024年4月创设科技创新和技术改造再贷款,财政部于6月25日发布《关于实施设备更新贷款财政贴息政策的通知》,给予1个百分点的贴息,相关资金的落地将为制造业投资提供增量支撑。6月以来,房地产销售已有边际改善,助力房地产开发资金来源跌幅收窄1.7个百分点;若三季度商品房销售能够在同比意义上企稳,低基数下投资增速或可保持基本稳定。

2)出口短期仍有韧性。三季度中国出口的韧性有三点支撑:海外补库存逻辑延续、出口“价”的回升,以及美国大选前“抢出口”的可能性。拆分量、价、汇因素,今年上半年出口较快增长主要体现为数量因素的拉动,是“实实在在”的增长,而出口价格的下降、人民币对美元的贬值,都对美元计价的出口金额增速产生拖累。考虑到今年以来国际大宗商品价格增速反弹,尚未充分反映在出口价格中,预计其对出口价格的推升效应在11月之前逐步体现。

经济增长的“弹性”则取决于消费能否企稳。当前消费的“堵点”在于居民就业和收入的增长,但二者是短期难以改善的慢变量。短期内消费的“破局点”或在公共消费的提升、以及促消费政策的优化调整。

一方面,政府消费的影响不容忽视,既因其直接占比较高(2023年政府消费在最终消费中的占比为29.7%),又因其对私人消费有着“挤入作用”。然而,上半年公共财政收入承压,前5个月对教育、卫生健康、社会保障和就业等民生领域的投入仅同比增长0.6%,对最终消费形成拖累。

另一方面,汽车以旧换新政策有待优化和调整。据乘联会统计,上半年国内乘用车累计零售982.8万辆,同比增长3%,主要受一季度拉动,而4月、5月和6月汽车销量同比增长-2%、-3%和-8%,政策出台后汽车销量同比仍呈负增长。截至6月25日12时,商务部汽车以旧换新信息平台已收到汽车报废更新补贴申请约11.3万份,仅占上半年乘用车销量的1.15%,当前政策覆盖范围相对有限。

我们认为,“三中全会”在新一轮财税体制改革方面的规划和部署值得期待。一方面,新一轮财税体制改革有助于补充地方政府财力,继而提振公共消费。另一方面,新一轮财税体制改革有望推进消费税征收环节的后移,并将部分税种划拨给地方政府,或有助于激发地方政府“促消费”的积极性。若相关政策较快落地见效,或有助于居民消费意愿的提升,继而带动三季度GDP增速重归5%以上。

展望2024年下半年,GDP平减指数仍难回归正增长。

一方面,房地产“降价去库存”或将延续拖累。6月新房销售回暖的同时,70大中城市商品房价格指数却环比下跌0.7%,可见房企大多“以价换量”,旨在回笼现金。以此预计,下半年房价回落对第三产业及GDP平减指数的拖累或将延续。

另一方面,工业品价格回升弹性不足。三、四季度翘尾因素对PPI同比的推动将会减弱;而中下游行业冗余产能的化解需要时间,价格环比或将延续弱势表现。我们预计,下半年PPI同比增速徘徊在负值区间,年内较难由负转正。中性情形下,下半年工业品价格窄幅波动(较今年上半年改善),三四季度PPI同比增速的中枢在-0.9%附近,较二季度的-1.6%改善0.7个百分点。

假设下半年PPI同比增速较二季度再回升0.7个百分点,房价较二季度再回落1到2个百分点,且第一产业价格增速提升1.9个百分点至0%,预计下半年GDP平减指数将回升至-0.4%左右,约较二季度提升0.3个百分点。

风险提示:稳增长政策落地效果不及预期,产能周期下行幅度和时间超预期,海外经济衰退程度超预期,房地产企业信用风险蔓延等。

注:本文来自平安证券发布的《2024年中国经济“半年报”:三问三答》,报告分析师:钟正生 S1060520090001,张璐 S1060522100001,常艺馨 S1060522080003