下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

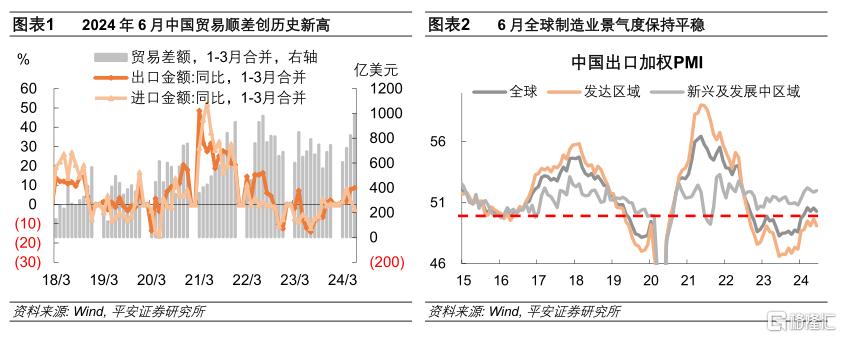

事项:以美元计价,6月中国出口同比为8.6%,较上月上行1个百分点;进口同比为-2.3%,较上月下行4.1个百分点;贸易顺差990.5亿美元,创历史新高。

1. 外需平稳向好是出口较快增长的基本点。6月欧洲各国制造业PMI普遍较5月有所回落,非洲和大洋洲制造业呈现较明显放缓,而北美、韩国、东盟、印度、拉丁美洲制造业PMI普遍加速扩张。发达国家的“再工业化”与发展中国家的“工业化”进程交叠共振,是本轮外需向好的根源。

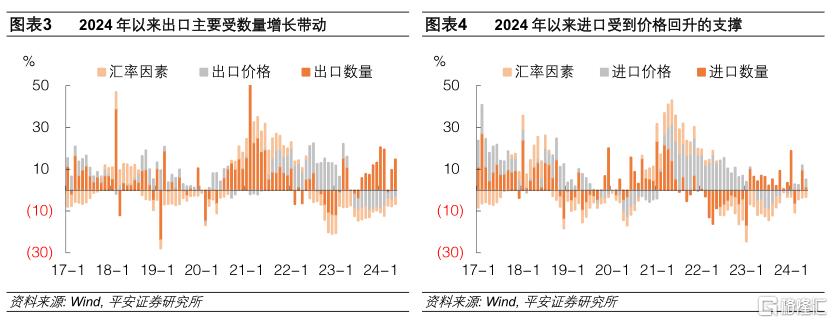

2. 剥离量、价、汇因素,出口短期韧性较足。今年上半年出口较快增长主要体现为数量因素的拉动,是“实实在在”的增长,而出口价格的下降、人民币相对美元的贬值,都对美元计价的出口金额增速产生拖累。但反观进口则有所不同,进口数量的增长总体平淡,进口价格的拖累出现了明显减弱,使得美元计价的进口金额增速不差。进口和出口的价格因素之所以表现有别,主要在于二者对国际大宗商品价格变化的反应时滞不同。从历史数据来看,代表国际大宗商品价格的RJ/CRB指数领先中国进口价格指数大约2个月,而领先中国出口价格指数大约6个月。从根本上来说,这种差异背后是原材料价格向中间品、消费品价格传导的时滞。今年以来国际大宗商品价格增速反弹,对出口价格带动的逐步浮现至少会持续到今年11月,而对进口价格带动的持续性则有待观察数据的走向。不过需要指出,由于目前中游行业存在一定的产能冗余,国内原材料价格向中下游价格传导存在一定梗阻,出口价格因素的回升程度可能会受到一定约束。

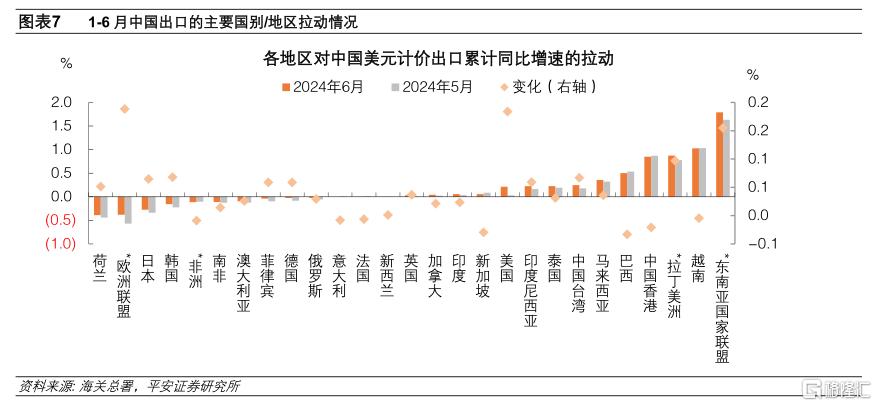

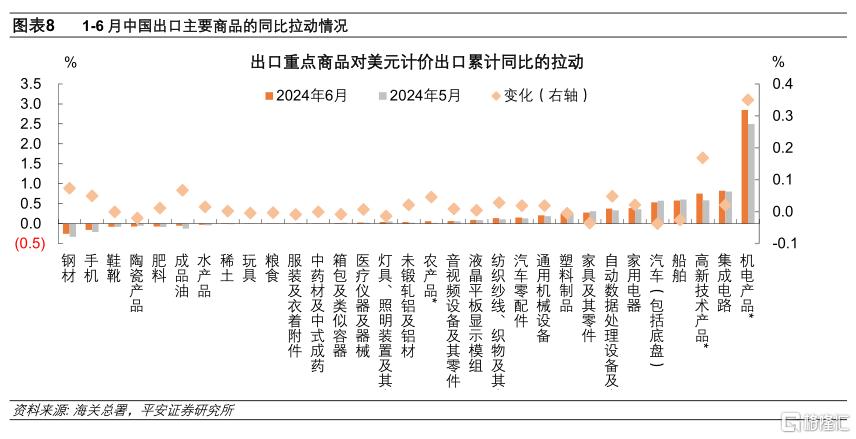

3.出口国别与产品的变化体现出一定“抢出口”倾向。分国别来看,6月欧盟、美国、东盟、拉丁美洲对中国出口增速进一步上升的贡献最为显著,考虑到拉丁美洲里巴西的贡献有所下降,我们推测可能对墨西哥出口增速上升较多。由此看来,中国对施加关税威胁的欧美,以及可能借以规避高额关税的东盟、墨西哥出口加快增长,或有一定“抢出口”的倾向。分产品来看,6月中国出口机电产品对总出口的贡献达到2.8个百分点,比5月上升0.35个百分点,在总出口中的贡献率达到78%。其中,手机和自动数据处理设备的贡献上升幅度最大,而自动数据处理设备也是受国际经贸环境变化冲击较大的行业。

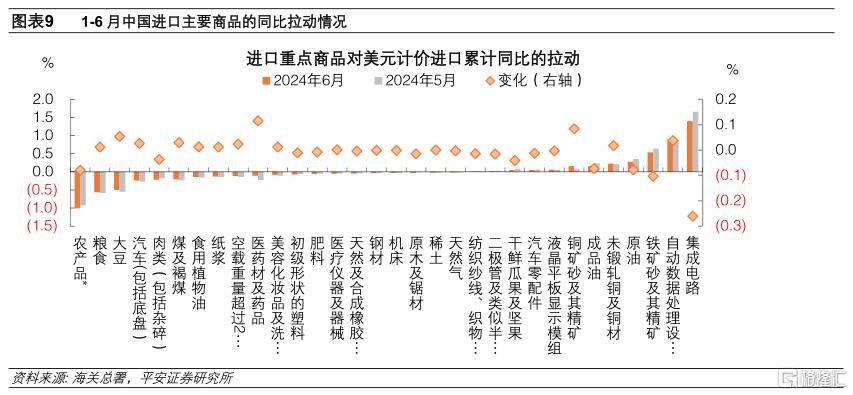

4.中国进口肉果类农产品、黑色系原材料、集成电路产生边际拖累。肉类和干鲜瓜果的进口贡献度下降,可能受到国内供给充足、国际禽流感疫情频发、商务部对欧盟猪肉进行反倾销调查影响。此外,6月中国进口的集成电路、铁矿、原油和成品油的贡献也较上月下降较多,体现国内黑色系原材料需求的放缓。而6月中国进口医药材、铜矿材和自动数据处理设备的贡献较上月有较明显上升,体现新能源和芯片相关需求仍然较强。

风险提示:稳增长政策落地不及预期,地缘政治冲突升级,海外经济衰退程度超预期等。

7月12日海关总署公布2024年6月统计快讯,以美元计价,6月中国出口同比为8.6%,较上月进一步上行1个百分点;进口同比为-2.3%,较上月进一步下行4.1个百分点;贸易顺差990.5亿美元,创历史新高。对此我们解读如下:

1、外需平稳向好是出口较快增长的基本点

6月以贸易额加权的发达区域制造业PMI小幅回落,新兴和发展中区域制造业PMI小幅上扬,外需在发达国家的复苏与发展中国家的扩张之中保持稳健。其中,欧洲各国制造业PMI普遍较5月有所回落,非洲和大洋洲制造业呈现较明显放缓,而北美、韩国、东盟、印度、拉丁美洲制造业PMI普遍加速扩张。发达国家的“再工业化”与发展中国家的“工业化”进程交叠共振,是本轮外需向好的根源。

2、剥离量、价、汇因素,出口短期韧性较足

按照海关总署公布的进出口价格指数、数量指数(以人民币为标准的统计口径),以及以美元、人民币计价的进出口金额增速,可将以美元计价的进出口金额增速拆分为数量因素、价格因素(人民币计价的)、汇率因素(人民币对美元汇率)。

今年上半年出口较快增长主要体现为数量因素的拉动,是“实实在在”的增长,而出口价格的下降、人民币相对美元的贬值,都对美元计价的出口金额增速产生拖累。但反观进口,情况则有所不同,进口数量的增长总体平淡,进口价格的拖累出现了明显减弱,使得美元计价的进口金额增速不差。

进口和出口的价格因素之所以表现有别,主要在于二者对国际大宗商品价格变化的反应时滞不同。从历史数据来看,代表国际大宗商品价格的RJ/CRB指数领先中国进口价格指数大约2个月,而领先中国出口价格指数大约6个月。从根本上来说,这种差异背后是原材料价格向中间品、消费品价格传导的时滞。

今年以来国际大宗商品价格增速反弹,较快带动了进口价格因素的拖累减弱,而对出口价格因素的带动展现的尚不充分,目前来看,这种对出口价格带动的逐步浮现至少会持续到今年11月,而对进口价格带动的持续性则有待观察数据的走向。不过需要指出,由于目前中游行业存在一定的产能冗余,国内原材料价格向中下游价格传导存在一定梗阻,出口价格因素的回升程度可能会受到一定约束。

3、出口国别与产品的变化体现出一定“抢出口”倾向

分国别来看,6月欧盟、美国、东盟、拉丁美洲对中国出口增速进一步上升的贡献最为显著,考虑到拉丁美洲里巴西的贡献有所下降,我们推测可能对墨西哥出口增速上升较多。由此看来,中国对施加关税威胁的欧美,以及可能借以规避高额关税的东盟、墨西哥出口加快增长,或有一定“抢出口”的倾向。

分产品来看,6月中国出口机电产品对总出口的贡献达到2.8个百分点,比5月上升0.35个百分点,在总出口中的贡献率达到78%。其中,手机和自动数据处理设备的贡献上升幅度最大,自动数据处理设备的供应链涵盖了原材料供应(芯片、电路板等核心部件)、组件制造、整机组装、销售和出口等多个环节,也是受国际经贸环境变化冲击较大的行业,6月其出口加速可能也是对“抢出口”因素的一种体现。

4、中国进口肉果类农产品、黑色系原材料、集成电路产生边际拖累

从主要商品来看,6月中国进口农产品对总出口的拖累明显扩大,其中主要是肉类和干鲜瓜果的进口贡献度下降,可能受到国内供给充足、国际禽流感疫情频发、商务部对欧盟猪肉进行反倾销调查影响。此外,6月中国进口的集成电路、铁矿、原油和成品油的贡献也较上月下降较多,体现国内黑色系原材料需求的放缓。而6月中国进口医药材、铜矿材和自动数据处理设备的贡献较上月有较明显上升,体现新能源和芯片相关需求仍然较强。

风险提示:稳增长政策落地效果不及预期,地缘政治冲突升级,海外经济衰退程度超预期等。

注:本文来自平安证券发布的《三重视角看出口韧性——2024年6月外贸数据点评》;钟正生 投资咨询资格编号:S1060520090001、张 璐 投资咨询资格编号:S1060522100001