下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

7月12日晚间,中国人民银行公布2024年6月金融数据统计报告。

1. 信贷回落拖累社融。6月新增社融同比少增9000多亿元,社融存量同比增长8.1%,再创历史新低。结构上:1)信贷融资偏弱,较去年同期减少1.1万亿元,拖累社融增速0.37个百分点。2)政府债券融资提速,拉动社融存量增速0.06个百分点。假设地方专项债按已公布的三季度计划发行,国债剩余额度在三四季度均匀发行,则三季度政府债净融资规模将达到4.1万亿,较去年同期高1.5万亿,对社融仍有较强支撑。3)其他分项中,表外委托信托贷款同比多增957亿元,存在小幅支撑;而表外票据融资同比减少,企业债券融资和股票融资均同比少增,合计同比少增2000多亿元,形成一定拖累。

2. 企业中长贷投放趋缓。6月人民币贷款存量同比增速为8.8%,较上月的历史低点再回落0.5个百分点。1)企业贷款同比缩量,对贷款增速的拖累增加0.4个百分点。“手工补息”对企业短期贷款的拖累边际减弱,但企业中长期贷款同比减少6200多亿元,加快收缩。一方面,从PMI数据看,企业融资需求依然不足;另一方面,政策对信贷的支持力度或有减弱。6月政策性银行PSL净归还规模达到1274亿元,为历史同期最高。2)居民贷款增速回落,对贷款增速的拖累增加0.2个百分点。拆分来看,消费类贷款继续探底,住户经营性贷款跟随企业贷款较快回落。6月住户部门经营贷款同比减少近2700亿元,存量增速回落1.6个百分点,至12.2%;消费贷款同比减少1400多亿元,存量同比增速回落0.3个百分点,至0.7%。3)票据“冲量”边际趋弱,对贷款增速支撑减弱。6月票据融资对贷款增速的边际拉动仅0.01个百分点,不及4月的0.32个百分点。

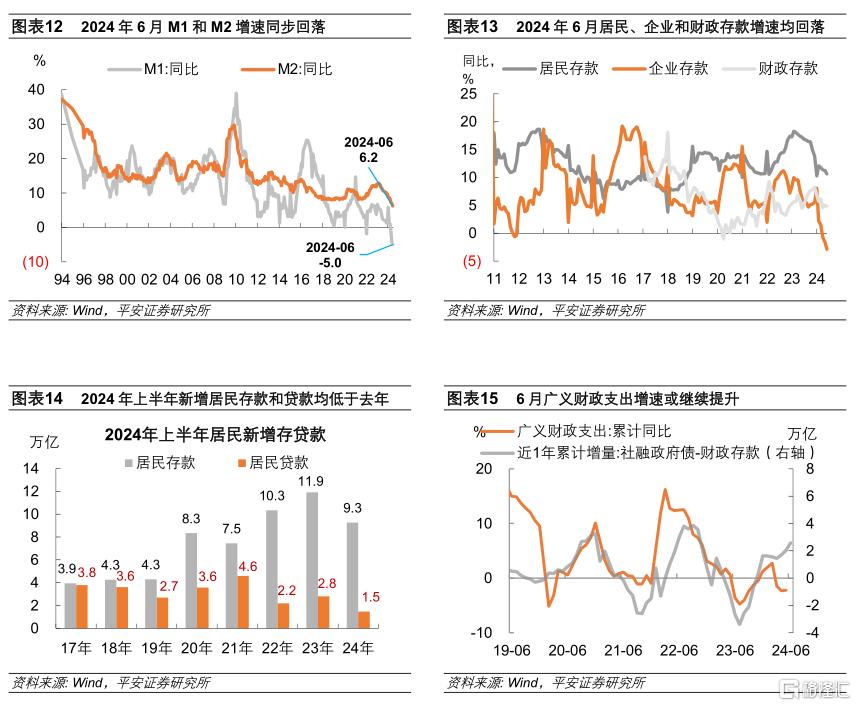

货币供应量和存款数据包含以下三条线索:第一,“M1-M2增速差”仍处低位,经济内生活力待巩固。6月M1同比增速回落0.8个百分点至-5.0%,M2同比增速回落0.8个百分点至6.2%,二者续创有统计以来的历史新低。“M1-M2增速差”是经济周期中的领先指标,因其既能够反映企业信贷扩张和利润改善情况,又能够反映居民消费和储蓄搬家情况,领先PPI增速三到四个季度。6月“M1-M2增速差”为11.2%,持平于近十年历史低位,经济内生活力待巩固,价格持续上行的支撑不足。第二,居民存贷款同步减少,“超额储蓄”向消费的转换仍然不足。上半年新增居民存款较去年同期低2.6万亿元,是否意味着“超额储蓄”向消费转移?我们认为还有待商榷:一方面,2024年上半年新增居民贷款规模较去年同期减少1.3万亿元,存贷款同步缩量,居民或通过提前偿贷“去杠杆”。另一方面,新增存款规模的减少与理财规模的膨胀同时出现。据证券时报记者统计,截至6月末,10家代表性理财机构固收类产品规模相比年初增长约1.23万亿元。第三,以金融数据推测,6月广义财政支出或继续提速。我们用近一年“社融中的政府债净融资:同比增量 - 财政存款:同比增量”表征财政资金的投放力度,测算出6月的财政资金投放力度较5月增加5500多亿元,该指标和广义财政支出的同比增速基本同步。

一

信贷回落拖累社融

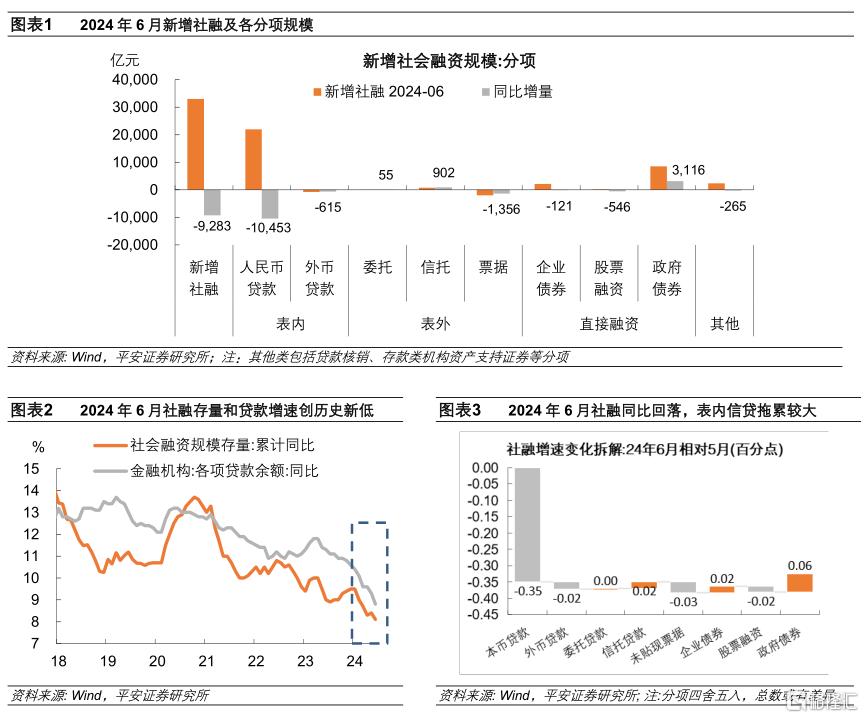

2024年6月新增社融规模约3.3万亿元,同比少增9000多亿元。6月末社融存量同比增长8.1%,再创历史新低。结构上:

信贷融资偏弱,拖累社融增速0.37个百分点。作为社融的主体部分,6月社融口径信贷新增规模约2.1万亿元,较去年同期减少1.1万亿元,为2021年以来同期最低,是新增社融主要拖累所在。

政府债券融资提速,拉动社融存量增速0.06个百分点。6月政府债净融资规模约0.85万亿,较去年同期高3000多亿元,达到有统计以来的历史同期次高点(仅低于2022年同期)。据企业预警通统计,截至7月11日,三季度地方债计划发行规模已达到2.7万亿;同时,截止6月末两会安排的国债剩余发行规模约2.8万亿,特殊再融资债券也有增量发行的可能性。假设地方专项债按已公布的计划发行,国债剩余额度在三四季度均匀发行,则三季度政府债净融资规模将达到4.1万亿,较去年同期高1.5万亿,对社融仍有较强支撑。

其他分项中,表外委托信托贷款融资合计新增747亿元,同比多增957亿元,存在小幅支撑;而表外票据融资同比减少,企业债券融资和股票融资均同比少增,合计同比少增2000多亿元,形成一定拖累。

二

企业中长贷投放趋缓

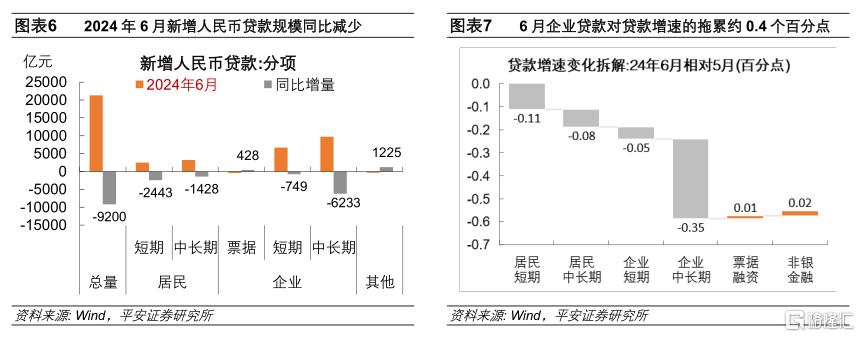

贷款增速回落。2024年6月新增人民币贷款2.13万亿元,同比减少9200亿元;贷款存量同比增速为8.8%,较上月的历史低点再回落0.5个百分点。

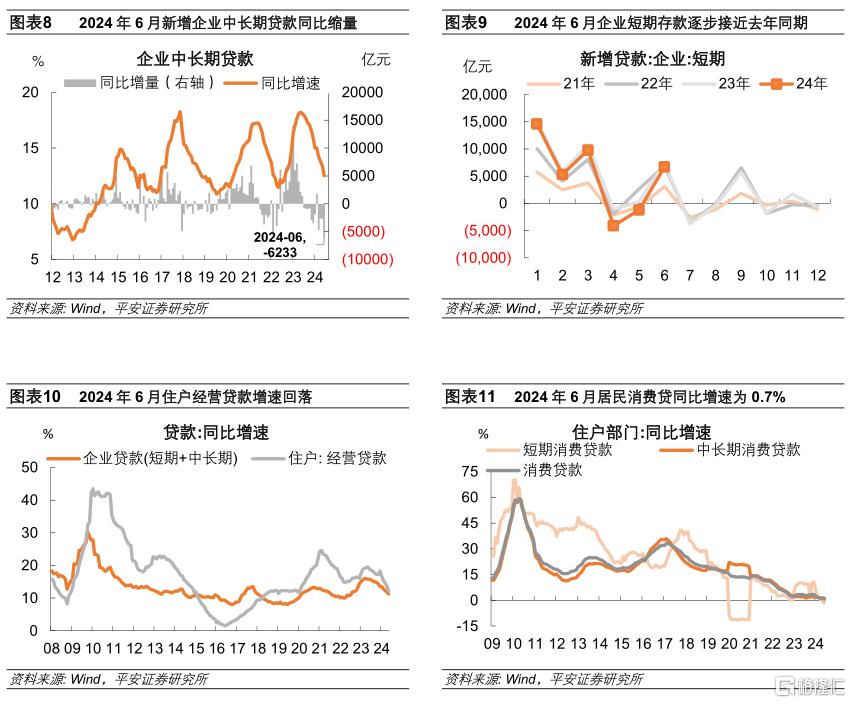

信贷结构不佳。1)企业贷款同比缩量,对贷款增速的拖累增加0.4个百分点。相比去年同期,企业短期贷款减少749亿元,“手工补息”的负面影响边际减弱。企业中长期贷款同比减少6200多亿元,加快收缩(4-5月同比少增2600多亿元)。一方面,当前企业融资需求依然不足。历史上,PMI数据与制造业贷款需求指数呈正向相关联,6月制造业PMI指数持平于49.5%,贷款实需有待巩固和提升;另一方面,政策信贷支持力度或有减弱。2024年6月,国家开发银行、进出口银行、农业发展银行PSL净归还规模达到1274亿元,为历史同期最高。

2)居民贷款增速回落,对贷款增速的拖累增加0.2个百分点。6月居民贷款新增规模近5700亿元,同比减少近3900亿元。拆分来看,6月住户部门经营贷款同比减少近2700亿元,存量增速回落1.6个百分点,至12.2%;消费贷款同比减少1400多亿元,存量同比增速回落0.3个百分点,至0.7%。消费类贷款继续探底,住户经营性贷款跟随企业贷款较快回落。

3)票据“冲量”边际趋弱,对贷款增速支撑减弱。6月票据融资减少393亿元,较去年同期少减428亿元;票据融资对6月贷款增速的边际拉动仅0.01个百分点,不及4月的0.32个百分点。

三

货币供应增速再放缓

货币供应量和存款数据中包含以下三条线索:

第一,“M1-M2增速差”仍处低位,经济内生活力待巩固。2024年6月,M1同比增速回落0.8个百分点至-5.0%,M2同比增速回落0.8个百分点至6.2%,二者续创有统计以来的历史新低。“M1-M2增速差”是经济周期中的领先指标之一,因其既能够反映企业信贷扩张和利润改善情况(企业活期存款相对定期存款的变化),又能够反映居民消费和储蓄搬家情况(居民存款向企业活期存款转移),其领先PPI增速三到四个季度。2024年6月“M1-M2增速差”为11.2%,持平于近十年历史低位,经济内生活力待巩固,价格持续上行的支撑不足。

第二,居民存贷款同步减少,“超额储蓄”向消费的转换仍然不足。2024年上半年,新增居民存款规模合计达到9.3万亿元,较去年同期低2.6万亿元。居民存款同比少增,是否意味着“超额储蓄”向消费转移?我们认为还有待商榷。原因在于:

一方面,2024年上半年新增居民贷款规模较去年同期减少1.3万亿元,存贷款同步缩量,居民或通过提前偿贷“去杠杆”。

另一方面,新增存款规模的减少与理财规模的膨胀同时出现。据证券时报记者统计,截至6月末,包括招银理财、信银理财、光大理财、浦发理财、平安理财等5家股份行理财公司,以及工银理财、中银理财、农银理财、建信理财和交银理财在内的10家机构,理财规模合计16.1万亿元;10家机构的固收类产品规模相比年初增长约1.23万亿元。

第三,以金融数据推测,6月广义财政支出将或继续提速。6月政府债净融资规模同比多增,新增财政存款规模高于近五年同期均值。我们用近一年“社融中的政府债净融资:同比增量 - 财政存款:同比增量”表征财政资金的投放力度,测算出6月的财政资金投放力度较5月增加5500多亿元,连续两个月回升;该指标和广义财政支出的同比增速基本同步,故可推测6月财政支出力度边际提升。

风险提示:稳增长政策落地效果不及预期,海外经济衰退程度超预期,房地产企业信用风险蔓延等。