下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

尽管央行多次提示中长期利率风险,并预备了相对应的管理工具。但近期债市投资者对央行风险提示有所脱敏,再度选择做多中长期债券,我们认为这背后体现出了两种“资产荒”现象:

(1)保险“资产荒”。在保费收入增速提升背景下,保险公司资产配置压力加大。特别是前期经过央行风险提示之后,超长国债利率向上有所调整,超长地方债、中长期信用债较超长国债利差下行,后者性价比凸显。6月下旬至7月初,保险净买入超长国债规模增长。

(2)银行自营“资产荒”。下半年信贷“高基数”与“防空转”影响尚未完全消退,企业信贷余额同比增速或仍有一定下行压力。银行资产配置压力加大,更多头寸或转向债市进行投资。7月上旬超长债利率上行时,农商行大规模净买入超长国债,就成为对冲利率上行的“阻力器”。

下阶段央行支撑中长端利率底线,或将采取更加实际、可落地的操作“组合拳”。我们认为央行操作或分为三个方向:(1)二级市场借入并卖出中长期债券。(2)监管约束银行自营买入中长久期债券。(3)边际抬升资金利率。

下一阶段,我们需要重点关注8月份资金面可能出现的变盘,以及金融监管部门的最新动向,造成的潜在利率上行风险。

不过我们同样认为,下半年两种“资产荒”的持续存在,使得利率上行风险依然可控:(1)保险“资产荒”的存在,使得保险配置盘对超长国债需求较为旺盛。(2)银行“资产荒”的存在,或推动银行自营配置力量后续转向中短债。

报告正文

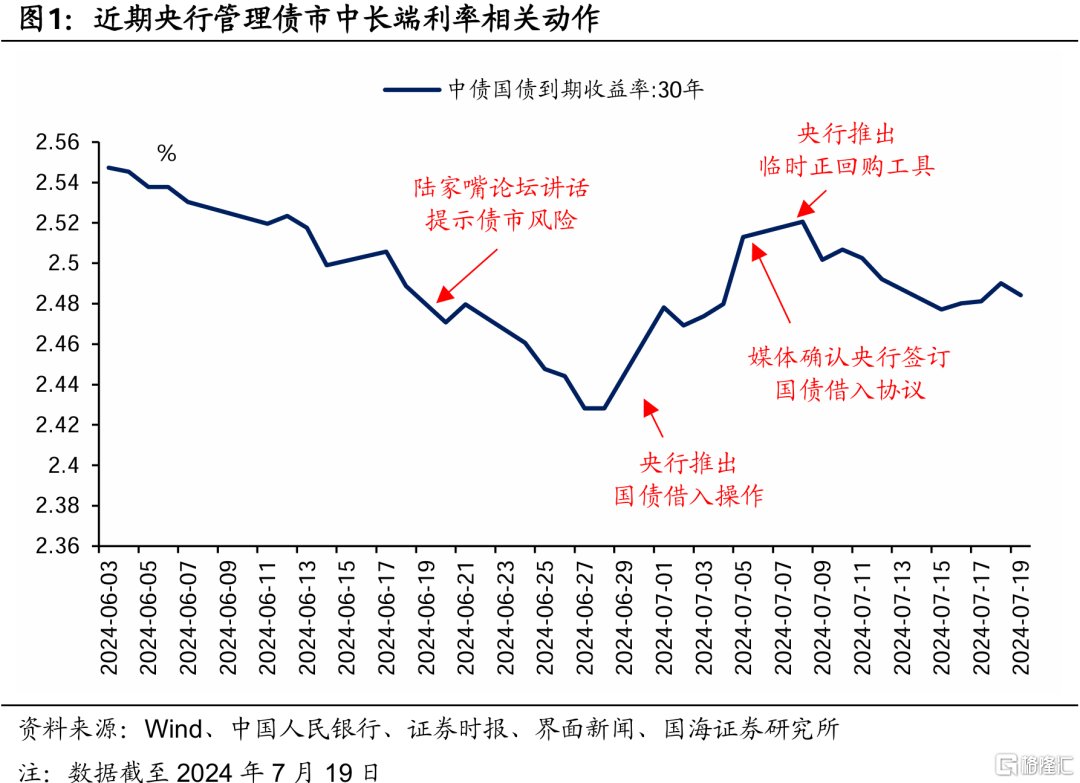

6月下旬至7月上旬,央行在公开场合提示“中长期债券的期限错配和利率风险”,并创设国债借入卖出工具、临时正回购工具,以推动长期国债收益率运行在合理区间内,与长期经济增长预期相匹配。

在央行的风险提示与相关操作下,7月上旬长端利率向上有所调整。不过7月8日以来,长端利率再度震荡下行(图1),并下穿2.5%的合理区间下沿——我们认为,这一现象或反映出近期债市投资者对于央行风险提示有所“脱敏”。

为何近期债市投资者对央行风险提示有所“脱敏”,继续做多中长期债券?下阶段,央行或将开展哪些操作,进一步支撑、巩固中长期利率底线?对此本文将进行重点分析与总结。

1、市场:两种“资产荒

尽管央行多次提示中长期利率风险,并预备了相对应的管理工具,但近期债市投资者对央行风险提示有所脱敏,再度选择做多中长期债券,我们认为这背后体现出了两种“资产荒”现象:

(1)保险“资产荒”。

2024年以来,受保险寿险产品预定利率下调影响,消费者提前购入相关产品、锁定长端利率,推动保险公司保费收入增速上升(图2)。2024年1-5月,保险公司保费收入累计同比增长10.19%,增速水平相对较高。

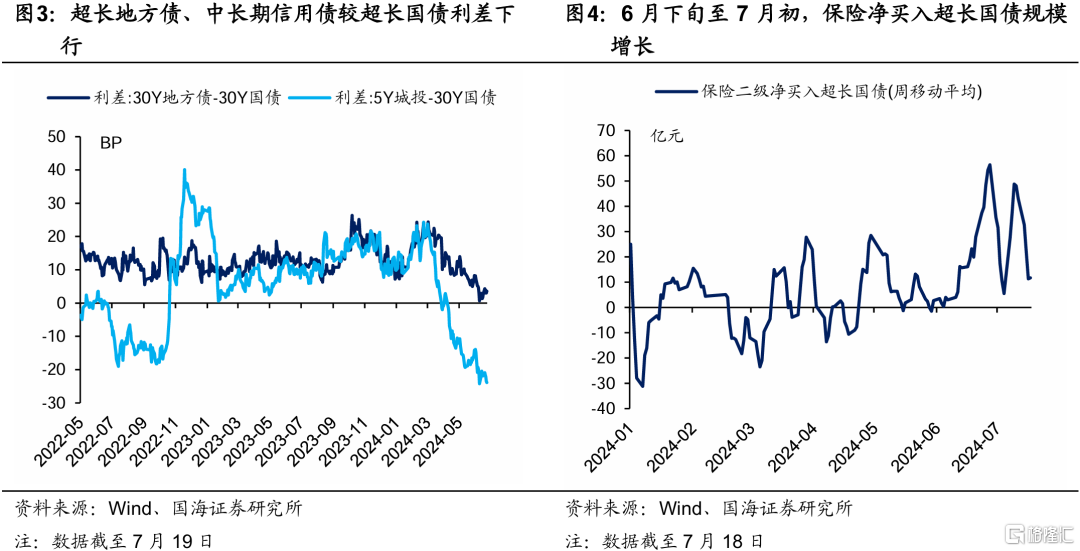

我们认为,在保费收入增速提升背景下,保险公司资产配置压力加大。特别是前期经过央行风险提示之后,超长国债利率向上有所调整,超长地方债、中长期信用债较超长国债利差下行,后者性价比凸显(图3)。因此从二级市场交易数据来看,6月下旬至7月初,保险净买入超长国债规模增长(图4),成为做多超长债的重要力量之一。

(2)银行自营“资产荒”。

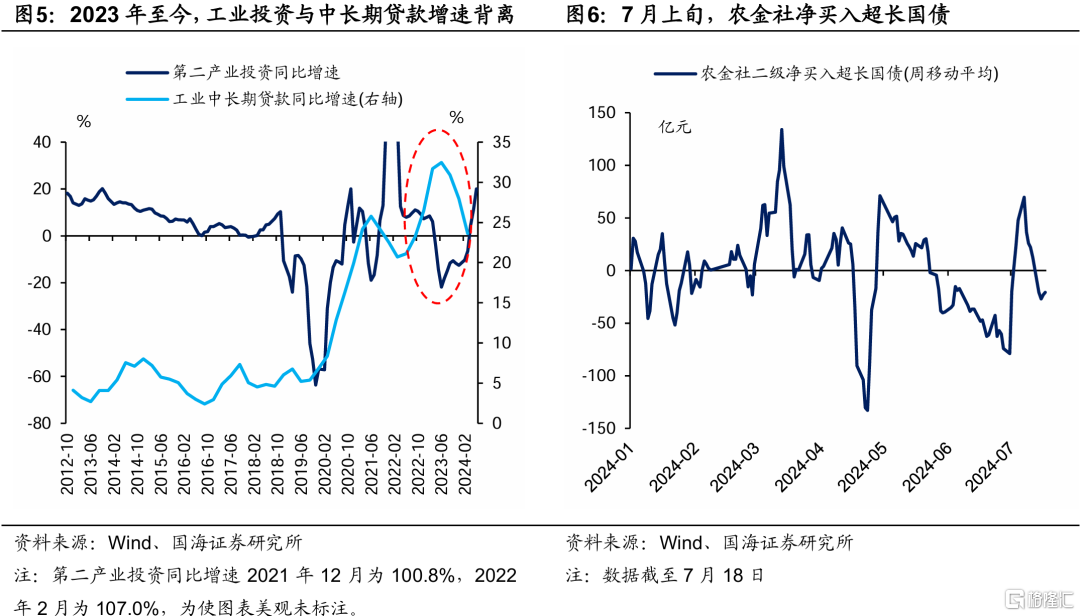

在6月16日报告《下半年社融怎么看?》中,我们曾分析认为,2023年中期前后,第二产业固定资产投资同比增速与工业中长期贷款余额同比增速出现背离(图5),或反映出当时工业中长期贷款或存在“空转现象”。

在此背景下,央行等监管部门对于今年信贷空转现象进行了重点监测,客观上会抑制新增信贷数据表现。尽管上述情况并不反映实体经济真实信贷需求的恶化,但下半年“高基数”与“防空转”影响尚未完全消退,企业信贷余额同比增速或仍有一定下行压力。

我们认为,对银行自营部门而言,当新增信贷增速放缓时,银行资产配置压力加大,更多头寸或转向债市进行投资。其中,今年以来农商行加速进场购债,就引发了市场关注。从二级市场交易数据来看,7月上旬超长债利率上行时,农商行恢复净买入超长国债,就成为对冲利率上行的“阻力器”(图6)。

2、央行:政策“组合拳”

我们认为,市场机构“资产荒”的客观存在,使得近期债市投资者对于央行风险提示有所“脱敏”。下阶段央行支撑中长端利率底线,或将采取更加实际、可落地的操作“组合拳”。

我们认为,操作或分为三个方向:

(1)二级市场借入并卖出中长期债券。

7月1日,央行宣布开展国债借入操作。不过在7月7日报告《央行卖债,如何理解?》中我们曾点评到,央行“借券卖出”或不会立刻展开——这主要是因为作为“央行借券对手方”的大型商业银行,传统上并不以10Y以上超长债作为主要投资品种。商业银行负债久期偏短,在此前大量买入超长债,存在“借短买长”的期限风险,短期内借券仓位或不足。

在此背景下,根据彭博新闻社报道,7月3日财政部通知国债承销团对招标国债重新报送需求,我们认为这一事件或反映出大型商业银行近期提升对于超长债的投标需求,以满足央行的借券要求。

我们认为,大型商业银行或仍需要在三季度财政发行超长期特别国债的过程中,逐步补充仓位,才能为央行提供足够的借券规模。短期内,“央行卖债”或不会立刻落地,央行调控债市利率曲线,仍需要配合以其他手段。

(2)监管约束银行自营买入中长久期债券。

7月18日根据《中国证券报》报道,近期部分银行收到了金融管理部门有关调研债券投资情况的通知,要求汇报中长期(5年以上)债券投资情况、决策机制。

我们认为,考虑到银行自营大量投资中长期债券,容易催生期限错配与流动性风险,与硅谷银行风险类似。我们认为下阶段,金融监管部门或将更大规模约束银行自营买入中长久期债券,削弱银行自营部门在利率曲线中长端的多头力量。此举或有助于提升期限利差,以保持正常向上倾斜的收益率曲线。

(3)边际抬升资金利率。

7月8日,央行推出临时正回购工具。我们认为这一工具体现出央行约束资金利率下行,打击债市多头的意图。下一阶段,我们认为央行还可能进一步抬升资金利率,“由短及长”支撑债市利率下限。

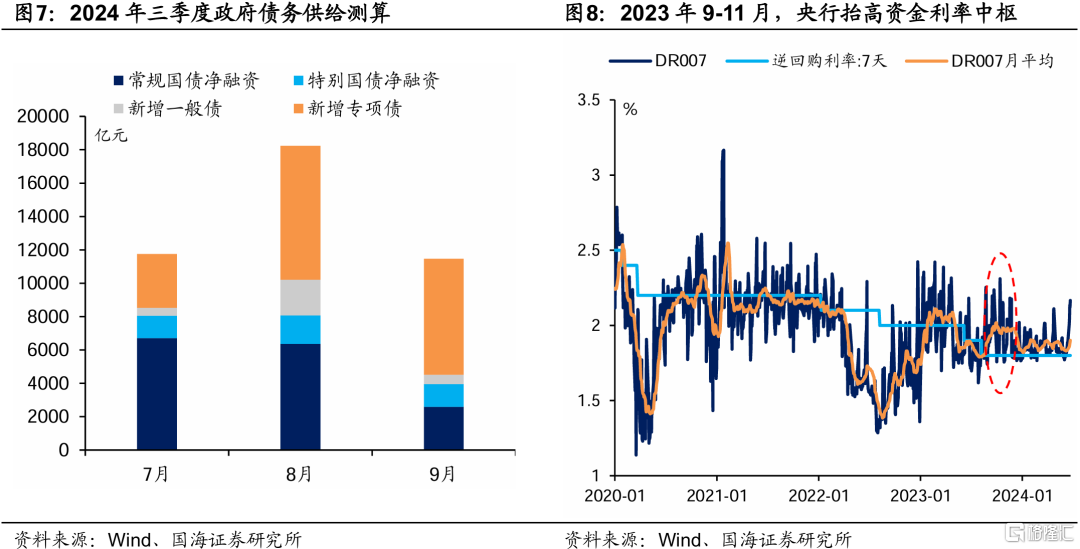

在6月30日报告《7月资金面怎么看?》中我们分析发现,8月政府债务净融资规模或高达1.8万亿元(图7),届时可能对资金面形成扰动,并造成流动性缺口。我们认为,在政府债务供给高峰时节,不排除央行顺势抬高资金利率的可能,以平抑债市过热情绪,合理约束市场风险。相关案例,可参考2023年9-11月(图8)。届时,债市可能出现关键变盘。

3、风险与机会

综上所述,短期内我们需要重点关注8月份资金面可能出现的变盘,以及金融监管部门的最新动向,造成的潜在利率上行风险。

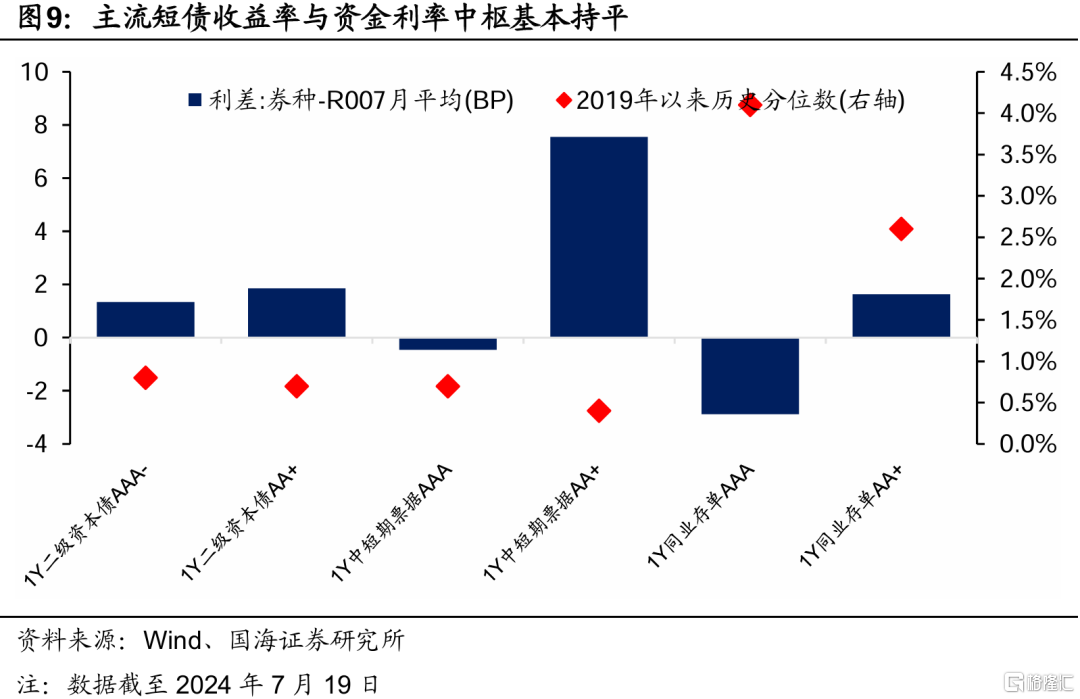

截至7月19日,主流短债收益率与R007中枢基本持平,性价比较低(图9)。8月份若资金利率中枢上移,短债市场或难免出现调整,并带动整个收益率曲线上移。

不过我们同样认为,下半年两种“资产荒”的持续存在,使得利率上行风险依然可控:

(1)保险“资产荒”的存在,使得保险配置盘对超长国债需求较为旺盛,或有效对冲超长国债利率上行风险。

(2)尽管监管部门后续或约束银行自营购入中长债,但是银行“资产荒”的客观存在,或推动银行自营配置力量转向中短债。8月政府债务发行高峰期结束后,随着流动性扰动缓解,中短债或重新迎来做多机会。

风险提示:货币政策不及预期,流动性波动超预期,理财产品大规模赎回风险,金融监管超预期,政府债务发行超预期。

注:本文为国海证券2024年7月21日研究报告《货币政策如何演绎?》,报告分析师:靳毅S0350517100001、吕剑宇S0350521040001