下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

操作流程:我们认为,央行借券或将主要面向国有行、股份行等大型商业银行,卖出券种期限或将主要以10Y以上为主,这主要是因为10Y以下国债收益率曲线目前并未出现明显倒挂。我们认为,若基于“保持正常向上倾斜的收益率曲线”的理由,10Y以上利率调整压力或较大,而10Y以下调整压力相对可控。

我们认为,央行“借券卖出”或不会立刻展开,这主要是因为作为“借券对手方”的大型商业银行,需要在三季度超长期特别国债发行过程中,逐步补充仓位。

资金面影响:我们认为,近期若央行开展二级市场卖出国债操作,首先将不太可能在公开市场操作上,对于流动性有过多支持。其次央行卖债过程中,资金面上将体现为现金由银行间市场流向央行,也能起到“收紧流动性”的效果。综合来看,我们认为在地方债供给扰动、公开市场投放量下降、央行卖债回笼流动性的“三重影响”下,8月份资金面波动或将进一步加大,资金利率中枢上行的可能性提高。

长期来看,我们认为央行在二级市场买卖国债,将逐步替代存款准备金工具,形成对于中长期资金的精准调控。

债市影响:央行卖出超长国债,除影响超长国债收益率并推升国债期限利差以外,也会从比价的角度影响中长期信用债、超长地方债。下一阶段,保险等配置盘对于上述品种的买入力量或将下降,可能将推升上述券种利率及期限利差,相关影响值得关注。

报告正文

近期市场对于“央行卖债”关注度较高。

7月1日,央行货币政策司公告称“决定于近期面向部分公开市场业务一级交易商开展国债借入操作”。

7月5日,《证券时报》从央行求证获悉,央行已与几家主要金融机构签订债券借入协议,已签协议的金融机构可供出借的中长期国债有数千亿元。央行将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。

对于“央行卖债”这一话题,本文将重点分析以下三个内容:

(1)央行卖债是如何操作的,哪些期限国债将会是卖出重点?

(2)央行卖债,将如何影响资金面?

(3)央行卖债,会如何影响债市?

1、央行卖债,如何操作?

根据上文货币政策司公告及《证券时报》报道,本次央行开展二级市场买卖国债,首先需要从金融机构处“借入国债”。

(1)为何央行要“借券卖出”?

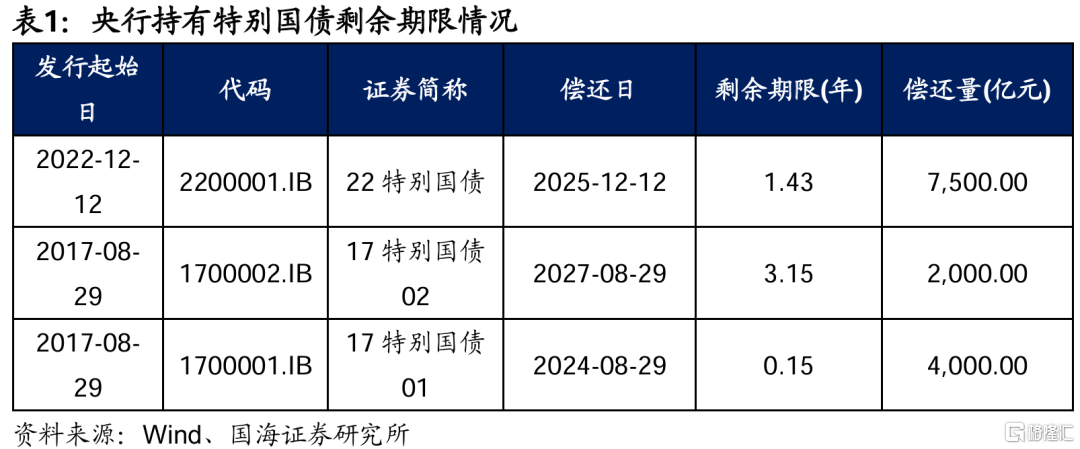

这主要是因为,目前央行手中持有的国债期限偏短。截至2024年5月,央行持有国债约1.52万亿元,其中约1.35万亿元属于2007年为购买外汇注资中投而发行的特别国债(分别于2017、2022年续发)。上述特别国债将分别于2024年8月、2025年12月、2027年8月到期,剩余期限偏短。我们认为单纯卖出上述国债,无法有效支撑中长端收益率曲线。

(2)央行“借券”的对手方是谁?

根据货币政策司公告,为“部分公开市场业务一级交易商”。根据货币政策司披露的“2024年度公开市场业务一级交易商名单”,51家交易商中仅有中信证券、中金公司、中债信用增进公司三家为非银行金融机构,其余交易商均为银行机构。我们认为央行借券或将主要面向国有行、股份行等大型商业银行。

(3)“借券卖出”的主要操作期限?

尽管尚未公布央行借券卖出券种的主要期限,《证券时报》仅提到“中长期国债”,但我们认为央行卖出券种期限,或将主要以10Y以上为主。

6月19日,央行行长在陆家嘴论坛上提出央行需要“保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用”。截至2024年7月5日,10Y以下国债收益率曲线目前并未出现明显倒挂(图1)。以10Y-1Y期限利差为例,该利差位于过往10年历史分位数的76%,位于历史中位数以上。相比较之下,30Y-10Y利差则位于过往10年历史分位数的3.7%,明显偏低。

因此我们认为,若基于“保持正常向上倾斜的收益率曲线”的理由,10Y以上利率调整压力或较大,而10Y以下调整压力相对可控。

(4)“借券卖出”节奏如何?

我们认为,央行“借券卖出”或不会立刻展开,这主要是因为作为“借券对手方”的大型商业银行需要在三季度超长期特别国债发行过程中,逐步补充仓位。

我们认为,传统上10Y以上超长债并非商业银行的主要投资品种,这主要是因为商业银行负债久期偏短,大量买入超长债存在“借短买长”的期限风险。4月份,央行还对部分农商行买债进行了窗口指导,要求降低债券久期。

在此背景下,目前大型商业银行持有的超长债规模,或尚不足以支撑央行大批量卖债。大型商业银行或仍需要在三季度财政发行超长期特别国债的过程中,逐步补充仓位,再通过向央行出借债券的方式,为央行卖债提供“子弹”。

2、央行卖债,如何影响资金面?

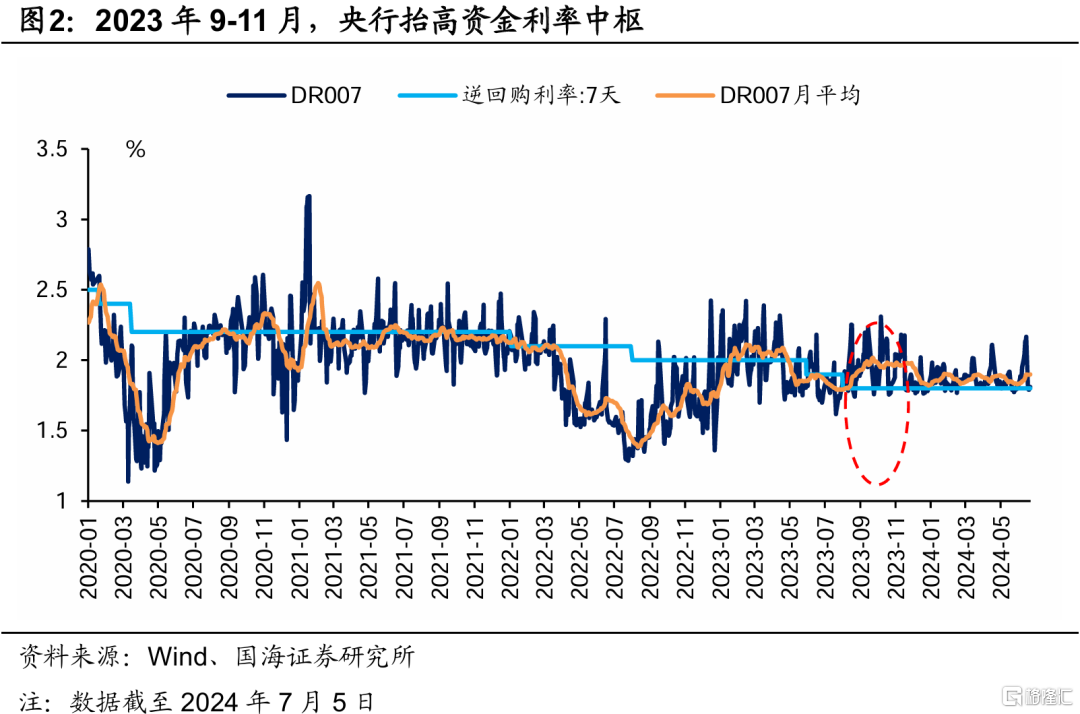

短期来看,在2024年6月30日报告《7月份资金面怎么看?》中我们曾认为,8月份资金面可能会迎来变盘。这主要是因为,在地方债供给高峰时节,不排除央行顺势抬高资金利率的可能,以平抑债市过热情绪,合理约束市场风险。相关案例,可参考2023年9-11月。

我们进一步认为,近期若央行开始开展二级市场卖出国债操作,首先将不太可能在公开市场操作上,对于流动性有过多支持。若流动性过度宽松,或将重新激发债市做多情绪,削弱央行卖债效果。

其次我们还认为,央行通过“信用方式”借入国债,再在二级市场上卖出,资金面上将体现为现金由银行间市场流向央行,也能起到“收紧流动性”的效果。

所以综合来看,在地方债供给扰动、公开市场投放量下降、央行卖债回笼流动性的“三重影响”下,8月份资金面波动或将进一步加大,资金利率中枢上行的可能性提高。

长期来看,我们认为央行在二级市场买卖国债,或将逐步替代存款准备金工具,形成对于中长期资金的精准调控。

在陆家嘴论坛上央行行长提到,“把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具,既有买也有卖”。目前,央行已经拥有公开市场操作、中期借贷便利等流动性投放工具,但是我们认为这些流动性工具期限偏短,中长期资金调控仍以存款准备金工具为主。

我们认为,相比于存款准备金工具,央行二级市场买卖国债作为流动性投放工具,有两大优点:

(1)资金投放规模更为精准。目前央行降准以25BP为一个操作区间,对应释放长期资金5000亿元,规模较大。若代以买入长期国债释放长期流动性,央行或可以更加精准的把控投放规模。

(2)信号意义更弱,可收可放。我们认为,相比于央行买卖国债,降准工具的货币信号更浓。目前,央行的货币目标之一是“防范资金空转”,但考虑到货币政策仍要支持经济发展,央行或很难动用“提高存款准备金率”这一手段。但是可以通过卖出国债的行为,实现边际回笼流动性的目标。

3、央行卖债,如何影响债市?

我们认为,央行卖出超长国债,除或影响超长国债收益率并推升国债期限利差以外,也会从比价的角度影响其他债券。

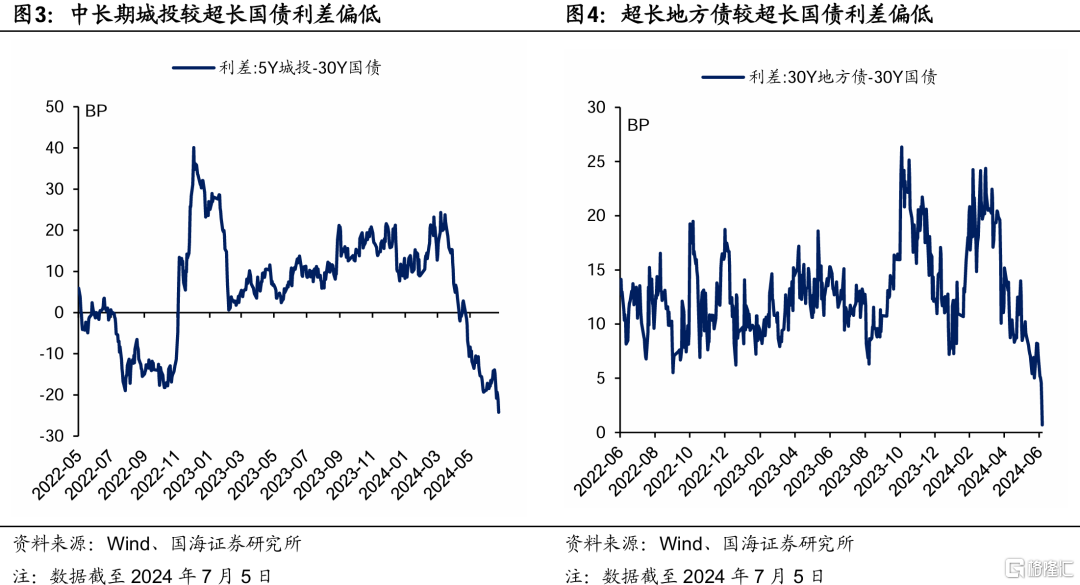

在2023年9月25日报告《保险配债有哪些特点?》中,我们曾有过分析,保险作为重要的债市长久期配置盘,配置偏好以超长利率债(国债+地方政府债),以及长久期信用债(5Y信用债+二永债)为主。

截至7月5日,5Y城投-30Y国债、30Y地方债-30Y国债利差都来到了偏低位置(图3、图4),这意味着中长期信用债、超长地方债的性价比偏低。下一阶段,保险等配置盘对于上述品种的买入力量或将下降,可能将推升上述券种利率及期限利差,相关影响值得关注。

风险提示:货币政策不及预期,政府债务发行超预期,公开市场操作超预期,流动性波动超预期,理财产品大规模赎回风险。

注:本文选自国海证券于2024年7月7日发布的证券研究报告《央行卖债,如何理解?》,报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001