下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【报告导读】资源股与红利股本身并不冲突,都是经济中的“投入部门”,与之对应的是消费制造等产出部门。4月以来,制造业活动预期的边际走弱导致了更具弹性的资源股跑输更具韧性的“红利投资”。而当前无论国内还是海外都出现了制造活动企稳的信号;而海外物价回落速度快于需求的宽松预期也开始重新对商品有利。4月下旬以来不利于实物消耗中弹性资产的环境正在消失,实物进攻思维再次成为主导。利润往经济中消耗部门倾斜的趋势不会改变,当前国债市场的变化,正是具有实物韧性的红利资产从单一股息率中去伪存真的机会。超越红利思维!

Summary

摘要

1 4月以来,制造业边际走弱导致了资源股跑输了“红利投资”。

1月份,我们提出了《超越红利》,认为无论是资源、电力还是基础设施,都是经济活动运转的重要消耗,均是我们的主要推荐;但随着当时经济活动的修复,应该在资源股中寻找更大弹性。而4月下旬以来,A股市场中资源股再度被红利超越:从行业收益率来看,银行+公用事业>煤炭+石油石化>有色金属。这一现象背后的原因是全球——国内制造业活动预期的边际走弱:4月以来国内实物工作量指数出现下滑,降息预期的回落也对海外的消费活动造成了一定的影响,美国补库动能放缓且零售销售同比增速下降。外需走弱同样对我国的制造业活动造成一定的冲击,国内制造业PMI新出口订单分项在4月、5月均出现了较为明显的下滑。资源中最具弹性的有色金属5月以来出现明显调整,而能源保持相对韧性。

2 制造活动企稳的信号正在出现。

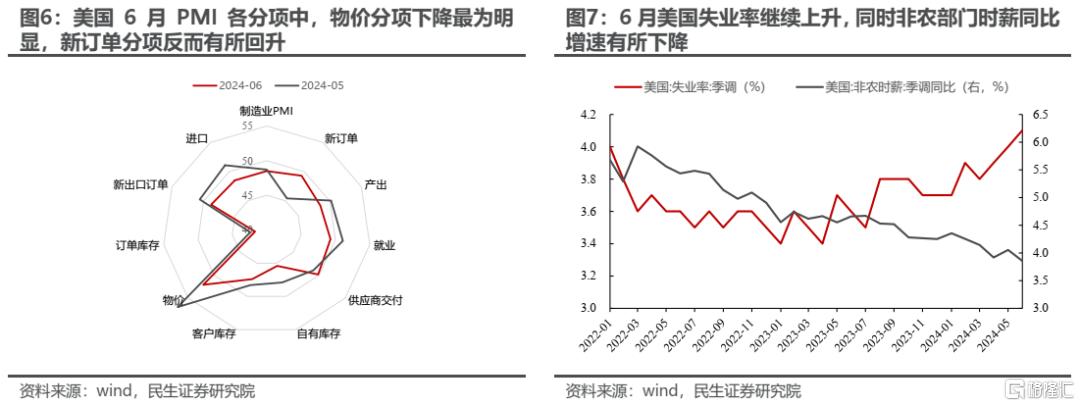

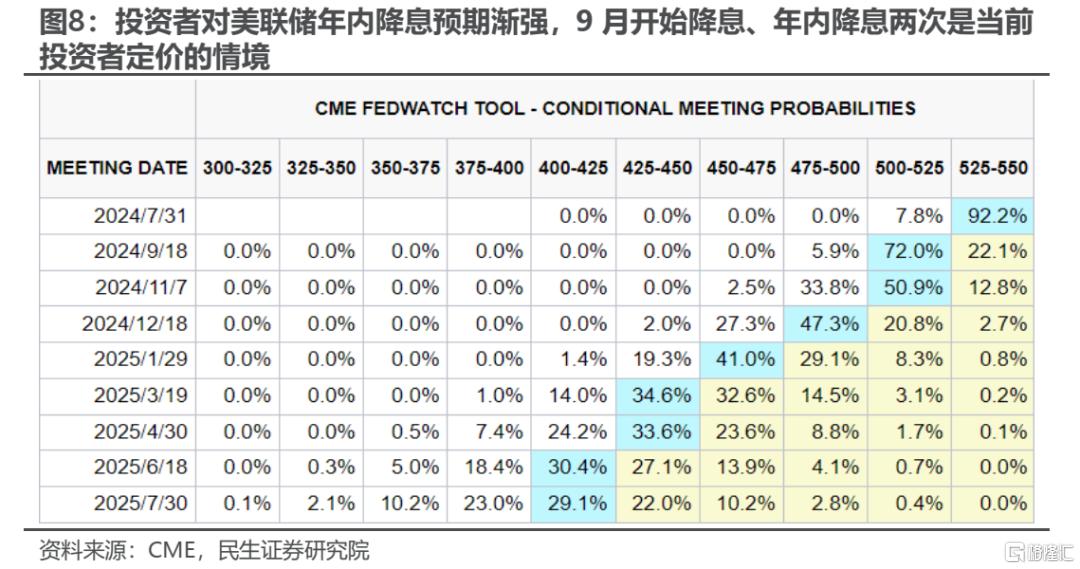

就海外来说:6月美国失业率进一步上升至4.2%,同时时薪增速则回落至4%以下;美国两大制造业PMI持续背离,其中ISM的PMI物价分项环比下降幅度最为明显,而新订单分项反而有较为明显的上升。结合美国PMI和就业数据来看,物价分项的下降、失业率的上升以及时薪增速的放缓可能共同指向的是当前美国服务业相关部门正在出现走弱的迹象,而制造业PMI新订单分项的上升则表明美国的可贸易部门可能仍然有着更强的韧性,通胀回落的速度快于需求,对于资源品有利的宏观环境或将出现。在美国PMI和就业数据先后公布后,海外投资者对美联储降息的态度变得更为乐观:9月开始降息、年内降息两次的情境正在被定价。在海外可贸易部门仍有韧性的情况下,海外降息预期的上升更有可能在边际上有助于外需的修复。就国内来说,从PMI来看前期制造业走弱的情况并没有进一步恶化。另外从高频指标来看,中国高频经济活动指数已经超过2021年同期水平,与此同时很多中下游制造业的开工率同样处于2019年以来的高位,当前国内制造业活动强度正在出现提升。4月下旬以来不利于实物消耗中弹性资产的环境正在消失,实物进攻思维重新重要。

3 关注央行借券对市场偏好的影响,理解真正的红利。

央行借券的目的可能在于同时实现三个目标:(1)让收益率曲线陡峭,扩大银行资产端与负债端息差;(2)尽可能不增加人民币贬值的压力;(3)维持名义上相对较低的利率,提供良好的政府债务再融资环境。值得投资者注意的是,央行借入国债和卖出国债是两个步骤。当前央行只是进行借券的操作,如果未来央行为了控制收益率曲线的陡峭程度而卖出债券的话,长端收益率的提升可能会阶段性地对以保险为代表的配置型资金的市场偏好带来影响。然而我们认为,红利资产的内核,与资源股是相同的,可以理解为经济中的“投入部门”,而市场喜欢的制造业、消费成长股,很多时候是经济中的“产出项”,投入部门和产出部门的盈利差异其实是资本回报率的体现。经济总量的好坏决定了整体的强度,但是中国去金融化+全球逆全球化导致了单位GDP中资本回报率的下降,红利资产本质上是对于相对盈利优势的一种投资,股息率是次要因素,本轮国债市场的波动刚好是去伪存真的契机。

4 理解红利,超越红利

资源股和红利股本身之间并不冲突,都具有实物消耗的属性,在单位GDP中资本回报下降的背景下,都是新时期的重要资产。当下,经济预期有望企稳,拥抱资源,超越红利,上游资源类是我们的首要推荐:铜、铝、煤炭、油和黄金;围绕制造业活动,布局全球贸易新格局:船运(干散、油运、船舶制造),电网设备;债务周期下行期,红利资产反映实物消耗的韧性,推荐电力,港口和铁路。

风险提示:国内经济修复不及预期;海外经济大幅下行

报告正文

1 4月以来,制造业边际走弱是红利与资源股分化的原因

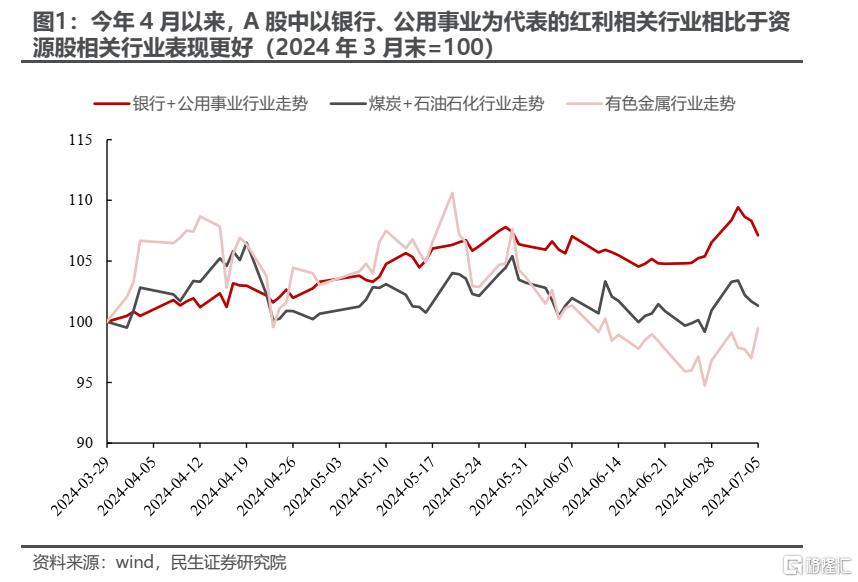

自2024年4月以来,A股市场中红利资产相比于资源股的表现要更强。以银行、电力及公用事业两个行业作为典型市场认为的红利资产的代表,自4月中旬以来便持续跑赢煤炭、石油石化行业;从5月中旬开始,随着铜矿海外市场人为逼仓因素的消除,宏观上需求预期的弱化,有色金属行业的表现也明显落后于红利资产,同期回落的还有制造业驱动来源的出口链。从2024年4月至今,银行+公用事业相关资产的平均回报率约为7.1%,资源股中韧性资产煤炭、石油石化相关资产的平均回报率为1.3%,弹性较强的有色金属行业的平均回报率则为-0.5%。1月份我们提出“超越红利”后,以资源股为代表的资产涨幅明显且大幅跑赢,4月至今,重新进入了“红利资产”跑赢的时期。

我们认为,红利相关资产相对来说更多反映的是经济流量中的韧性部分,可以理解为经济中的“投入部门”,而市场喜欢的制造业、消费成长股,很多时候是经济中的“产出项”,投入部门和产出部门的盈利差异其实是资本回报率的重要考量。经济总量的好坏决定了整体的强度,但是中国去金融化+全球逆全球化导致了资本回报率的下降。资源品、用电量和基础设施都更多是一种实物消耗,本身之间并不冲突,但其中的差异是,资源品在经济修复过程中有着更强的弹性,有色金属本身在其中可能最为明显。

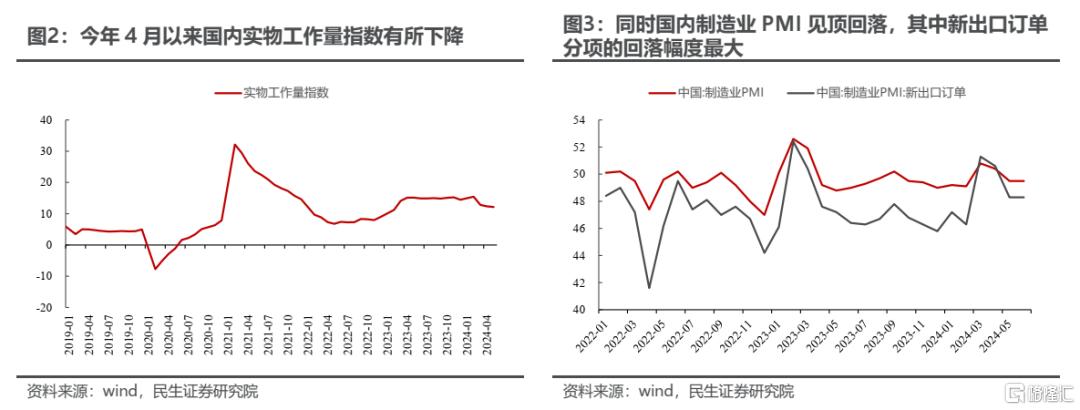

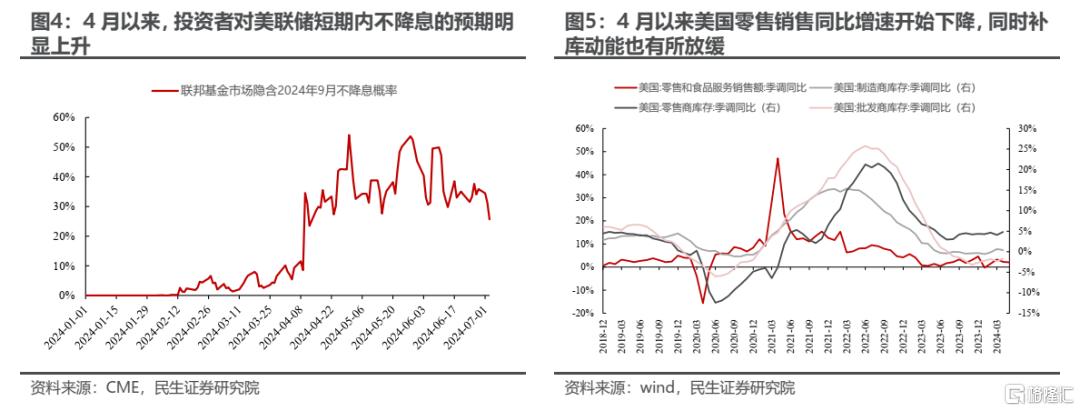

过去三个月红利资产相比资源股更占优的背景是全球生产制造活动预期的边际走弱。需要承认的是,今年4月以来国内制造业活动确实出现了边际走弱的现象,这是资源股整体跑输红利资产的原因。实物工作量指数在4月出现了一定程度的下滑,同时制造业PMI指数也是在3月见顶,4月份开始回落。就海外来看,市场对美联储不降息预期渐强,也一定程度上减弱了美国的补库需求预期,而美国的库存周期对我国外需影响较大。从4月中旬开始,美国联邦基金市场隐含的美联储不会在9月议息会议上降息的预期有明显的抬升,在5月下旬最高时接近50%。对货币政策偏鹰派的预期一定程度上抑制了海外的消费需求,4月以来美国零售销售的同比增速开始下行,同时美国补库周期的动能也有所放缓,其中在美国本轮补库周期中具有领先性的制造商库存同比增速在4月更是有所下降。海外消费走弱对我国制造业活动同样产生了影响,国内制造业PMI新出口订单分项在4月、5月均出现了非常明显的下滑。

2 当前有利于资源股的变化正在发生

值得投资者注意的是,4月以来国内制造业活动边际走弱+海外高利率压制外需的情境很可能正在被扭转。

就海外来说:最新公布的就业数据显示6月美国失业率进一步上升至4.1%,同时时薪增速则回落至4%以下;与此同时,美国6月制造业PMI在荣枯线以下进一步滑落至48.5,其中物价分项环比下降幅度最为明显,而新订单分项反而有较为明显的上升。结合美国PMI和就业数据来看,物价分项的下降、失业率的上升以及时薪增速的放缓可能共同指向的是当前美国服务业相关部门正在出现走弱的迹象,而制造业PMI新订单分项的上升则表明美国的可贸易部门可能仍然有着更强的韧性。在美国PMI和就业数据先后公布后,海外投资者对美联储降息的态度变得更为乐观:从美国联邦基金期货市场隐含的降息概率来看,9月开始、年内降息两次是投资者当前定价的基准情境。在海外可贸易部门仍有韧性的情况下,海外通胀压力下行快于需求,那么海外降息预期的提升更有可能在边际上有助于我国外需的修复。

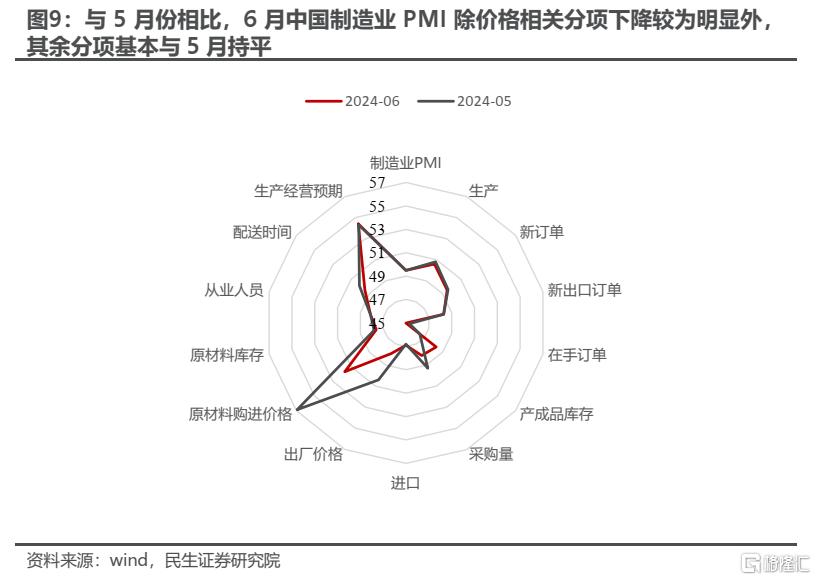

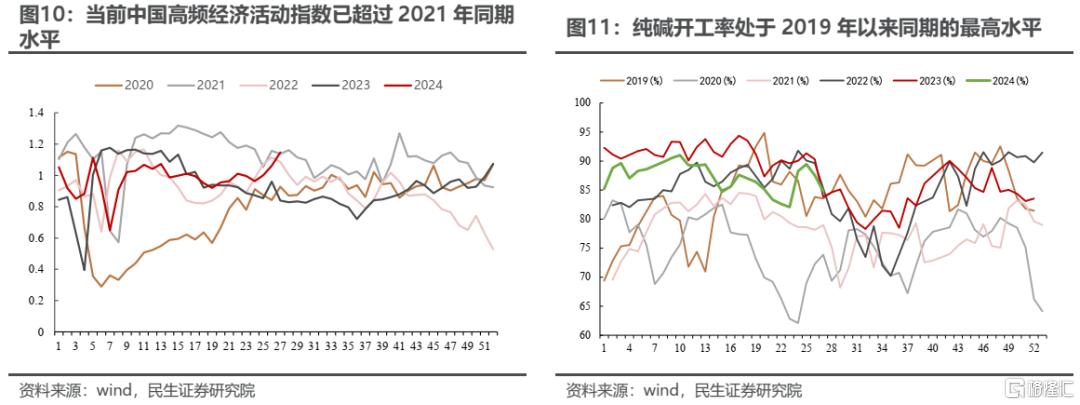

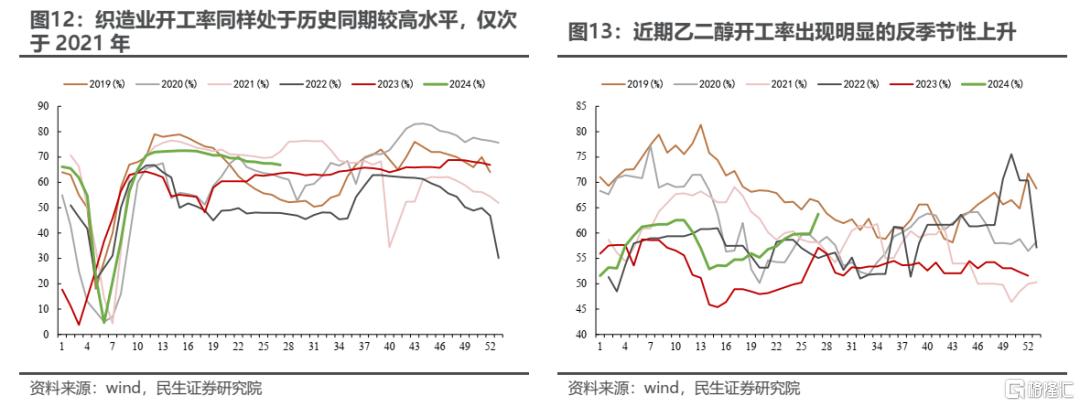

就国内来说,从已公布的6月PMI数据来看,制造业PMI各分项中除价格相关分项下降较为明显外,其余分项基本与5月的读书持平,表明前期制造业走弱的情况并没有进一步恶化。而从近期的一些高频指标来看,当前国内制造业活动强度正在出现提升。6月中旬以来,中国高频经济活动指数明显提升,当前已处于2020年以来的最高水平;此外,以纯碱、乙二醇、涤纶长丝为代表的中下游制造业开工率同样处于2019年以来历史同期的相对高位。这意味着对国内制造业流量可能正在修复,对实物资产弹性部门更为有利的环境正在出现。

3 关注央行借券对市场偏好的潜在影响

7月1日央行发布2024年第2号公开市场交易公告,决定于近期面向部分公开市场业务一级交易商开展国债借入操作。我们认为央行借券的目的可能在于同时实现三个目标:(1)让收益率曲线陡峭,扩大银行资产端与负债端息差;(2)尽可能不增加人民币贬值的压力;(3)维持名义上相对较低的利率,提供良好的政府债务再融资环境。

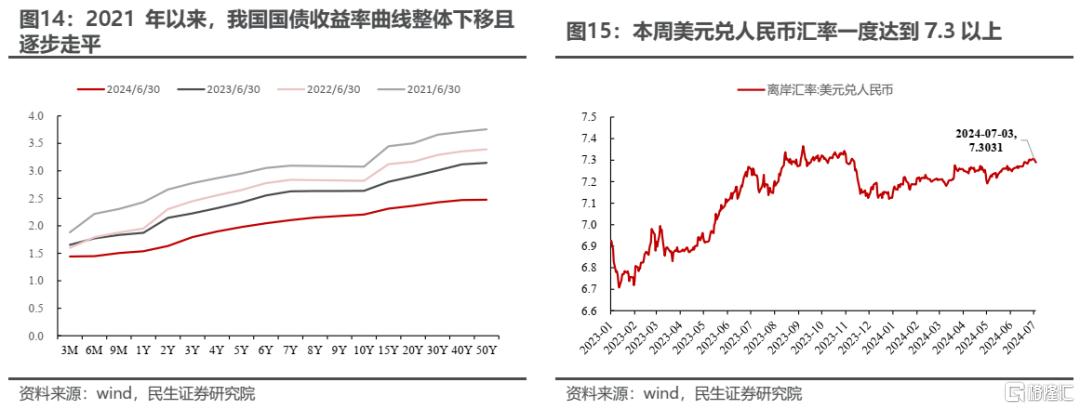

自2021年中去金融化开启以来,地产相关活动在经济活动中的占比逐渐下降,一定程度上使得国内金融部门长久期资产的减少,因此自2021年中以来,我国的无风险收益率曲线在整体下移的同时也在逐渐走平,造成银行体系资产端与负债端息差的收窄。一般来说,央行如果要想使得收益率曲线变得更为陡峭度,降低短端利率是更为容易的操作。不过在当前环境下降低短端利率可能会增大人民币贬值的压力,因此央行的选择是通过借券的方式来增厚银行体系的长端收益率。2024年6月银行间市场借券交易的加权平均费率约为0.35%左右,央行与一级交易商的借券交易也比较有可能会以银行间市场的交易价格作为参考。

此外,如果央行与一级交易商进行借券交易,并不会对银行间市场流动性造成较为明显的冲击;在维持银行资产端与负债端息差的同时,也没有对国债的到期收益率产生影响,实际上也在维持当前低利率的政府债务再融资环境。

值得投资者注意的是,央行借入国债和卖出国债是两个步骤。当前央行只是进行借券的操作,如果未来央行为了控制收益率曲线的陡峭程度而卖出债券的话,长端收益率的提升可能会对以保险为代表的配置型资金的市场偏好带来影响。考虑到今年以来红利相关资产股息率与国债收益率之差持续下降(以长江电力为例,今年以来长江电力股息率与10Y国债到期收益率之差已从100BP下降至50BP),未来如果长端收益率出现明显上行,可能意味着单纯基于股息率的增量资金流入节奏会相应放缓,但长期趋势并不会扭转。

4 超越红利,但切勿与“红利”为敌

今年4月以来红利资产表现强于实物资产的背景是国内制造业活动边际走弱。而当前国内制造业流量修复的前景似乎正在变得明朗,实物资产更为受益于经济修复弹性的情境正在到来。对于市场认为的红利资产而言,是时候通过国债市场的变化,区分真正的实物韧性资产和“纯股息率”驱动的差异和分化了,只要经济结构不发生逆转,很多投资者认为的“红利股”因为其盈利的优势,仍然是不错的选择。

因此我们的配置推荐如下:一、上游资源类资产依然是我们的首要推荐:铜、铝、煤炭、油和黄金;二、围绕制造业活动,布局全球贸易新格局:船运(干散、油运、船舶制造),电网设备;三、债务周期下行期,红利资产反映实物消耗的韧性,单纯股息率交易的扰动不会影响配置价值,推荐电力,港口和铁路。

5 风险提示

1)国内经济修复不及预期。如果后续国内经济数据修复不及预期,那么文中关于国内需求恢复的基准假设便失效。

2)海外经济大幅下行。如果海外经济超预期下行,那么衰退预期之下海外需求预期将会大幅下行。

注:本文来自民生证券于2024年7月7日发布的证券研究报告《A股策略周报 20240707:超越红利2.0》,证券分析师:牟一凌 SAC编号S0100521120002 | 纪博文 SAC编号S0100122080001