下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引言:7月是全年最看业绩的月份之一,旺季交易有效性也较强,市场将更加注重关注旺季品种和业绩确定性强的方向。这其中,资源品受益于旺季+涨价+降息预期的共振,有望成为后续市场的共识方向。详见报告。

一、7月是全年最看业绩、旺季交易有效性最强的月份之一

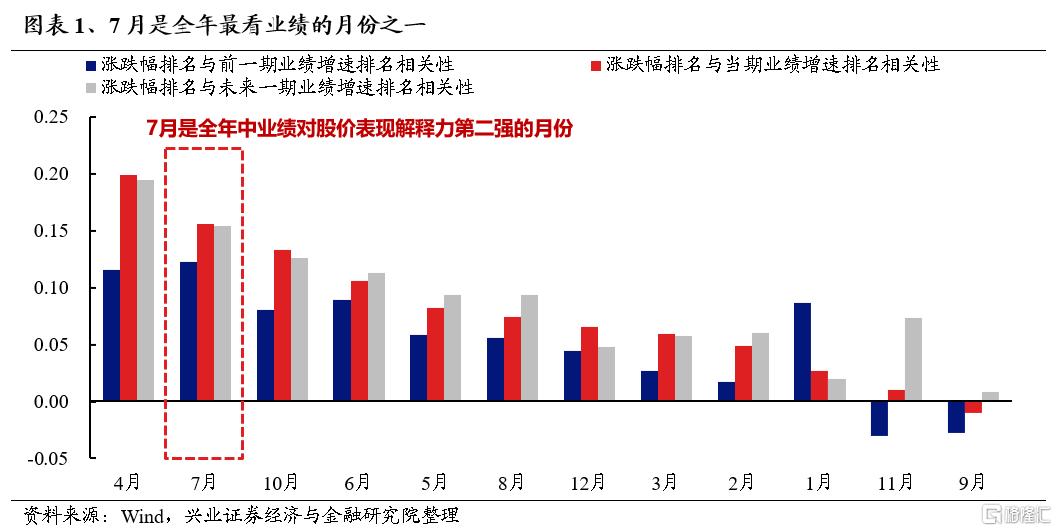

7月是全年最看业绩的月份之一,市场将更加注重交易现实,关注基本面的兑现。统计全年各月市场涨跌幅排名与业绩增速排名的相关性后可以看到,7月是市场对业绩关注程度最高的月份之一,仅次于4月(年报与一季报披露窗口)。而这主要源于7月份将迎来中报业绩预告的密集披露期,且中报业绩预告的披露率通常较高,引导市场更加聚焦基本面,注重交易现实。

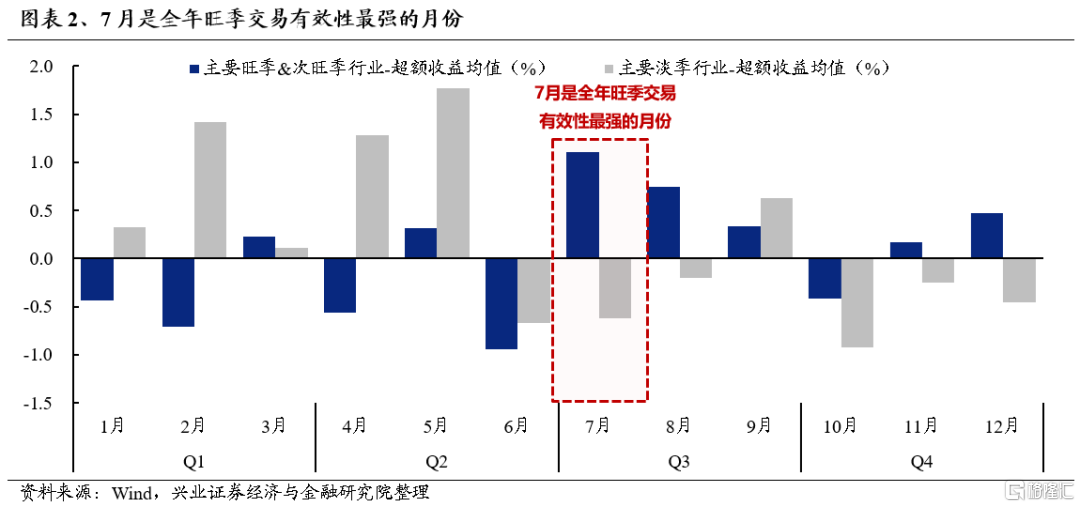

对于基本面的重视,也令7月成为全年旺季交易有效性最强的月份。三季度随着生产、施工、暑期消费需求都开始陆续步入旺季,市场的旺季交易情绪也将逐步提升。从近十年股价表现看,7月是旺季行业全年超额收益最为显著的月份。

二、旺季+涨价+降息预期:聚焦资源品

2.1、三季度是周期资源品传统旺季

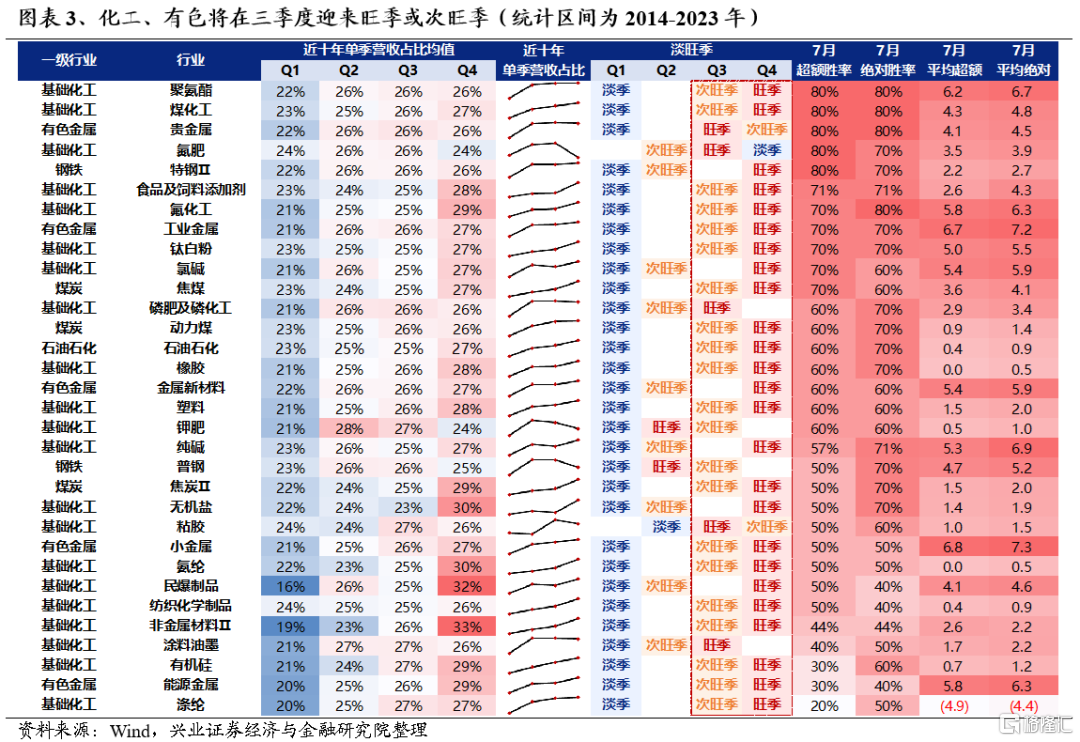

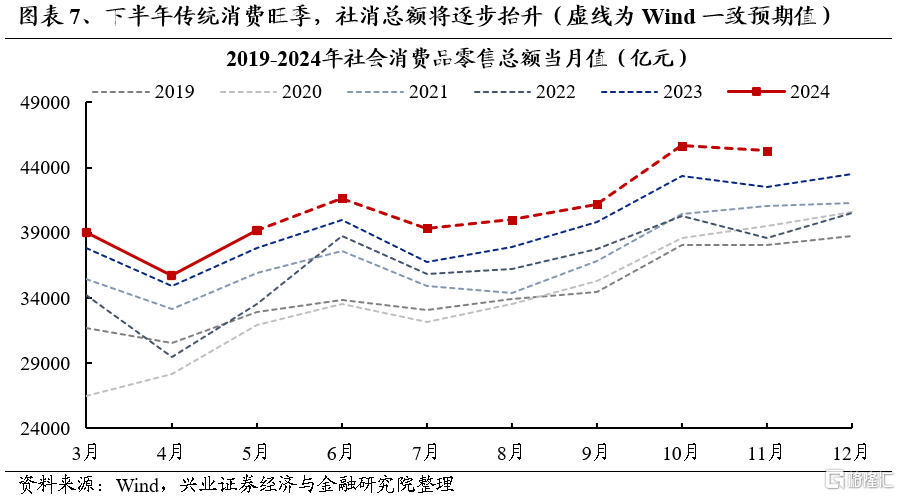

周期资源品在三季度后将步入传统旺季,需求端的改善将赋予行业阶段性的景气比较优势。下半年作为国内经济传统旺季,无论是“金九银十”地产和基建项目施工高峰、还是“双十一”、“双十二”等大规模消费促销活动,中下游备货和产销需求的集中释放均将对化工、有色、钢铁等上游周期资源品形成直接拉动。

2.2、涨价也将带来资源品业绩的确定性兑现

更重要的是,过去两年多数资源品经历去库后,当前库存已处于较低水平,且产能面临收缩压力,供给格局整体偏紧,上半年已在涨价,而三季度后旺季需求的改善或将进一步加剧供给紧张,带来上游价格的进一步上涨:

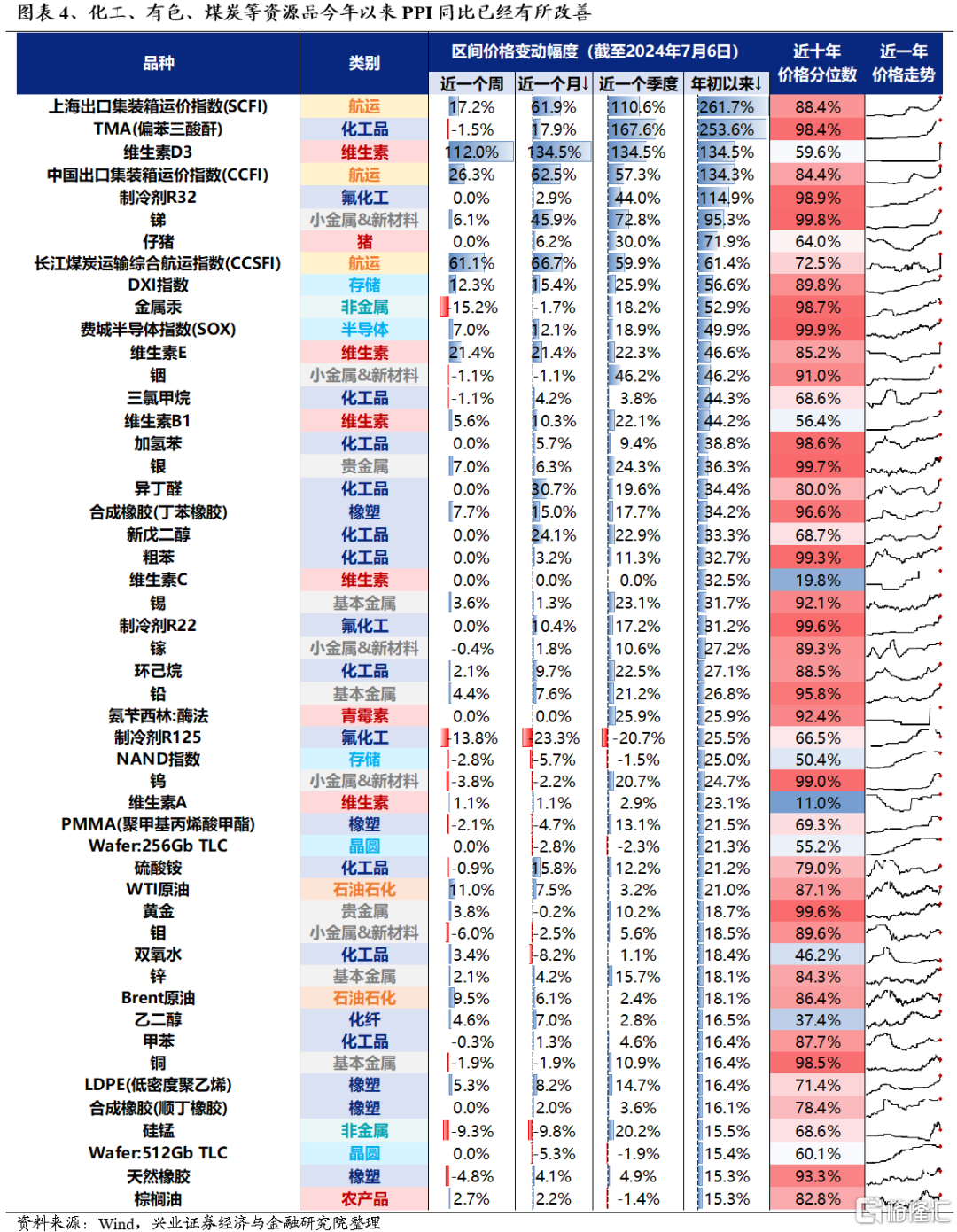

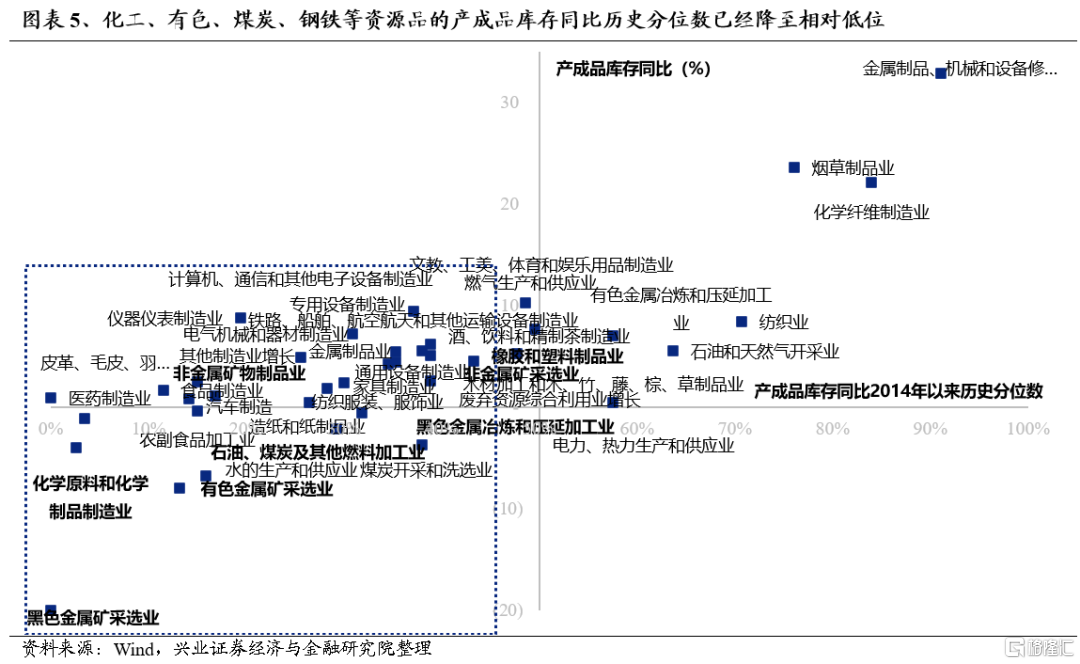

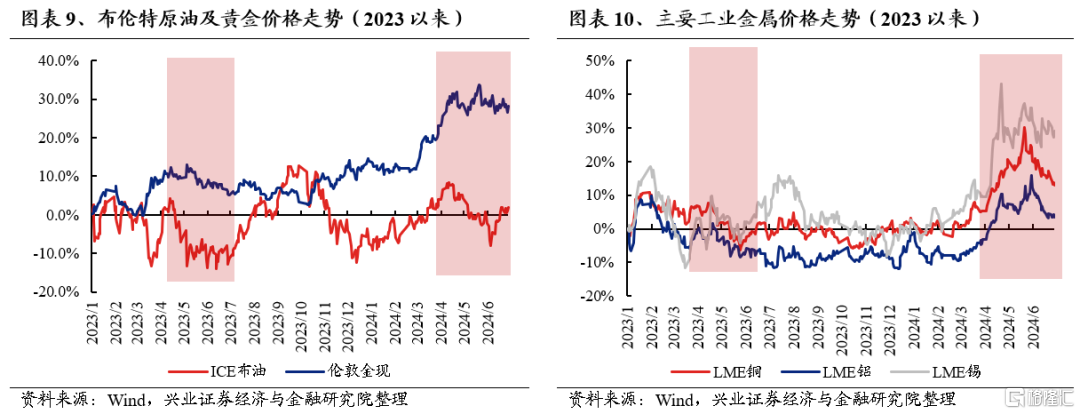

年初以来,尤其是二季度,化工、有色、石油等周期资源品价格一度出现明显上涨,但实际上上半年资源品多处于淡季,价格的大幅上涨主要源于库存低位+供给收缩。今年以来,新一轮环保降碳、更新换新标准提升等供给约束性政策发布出台,部分上游环节受到限产和产能置换或其他突发性的供给扰动影响;而与此同时,更重要的是,经历过去两年去库后,上游周期资源品行业库存水平已多处于较低水平,供给受限导致价格大幅上涨。

往后看,三季度随着国内传统施工和消费旺季的到来,对上游周期资源品的需求将逐渐提升,需求端至少环比上半年淡季改善,而不少行业的供给本身已面临不小的压力,供需矛盾在这一阶段或将再度显现,价格仍有进一步上涨的动力。

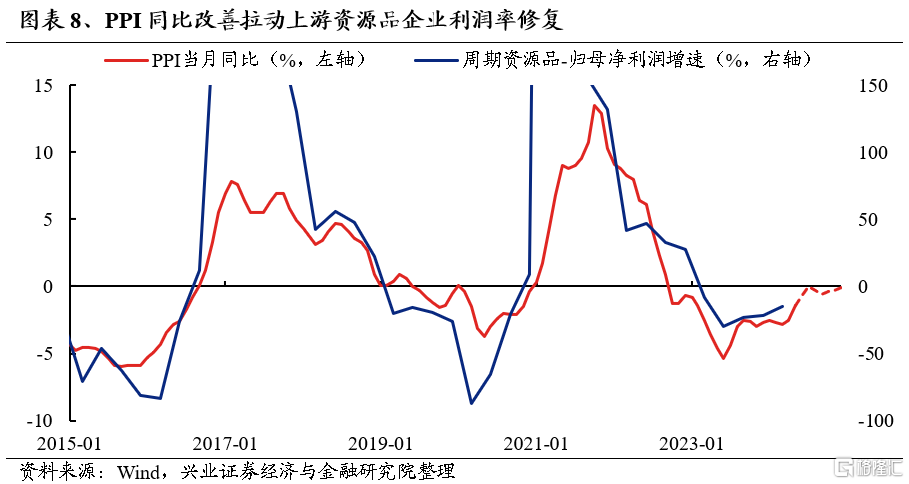

而随着有色金属、化工、石油石化等上游资源品今年上半年,尤其是二季度,已经开始涨价,中报业绩确定性较高。铜、石油等全球定价商品二季度整体维持震荡偏强的格局,这主要由于供需偏紧、美联储年内降息预期仍在发酵等因素催化;而化工产品指数二季度以来也震荡走强,其中氟化工、TMA、盐酸等品类涨价幅度居前。历史上看化工产品价格与盈利增速具有较强的正相关性,涨价有望支撑二季度板块业绩进一步修复。

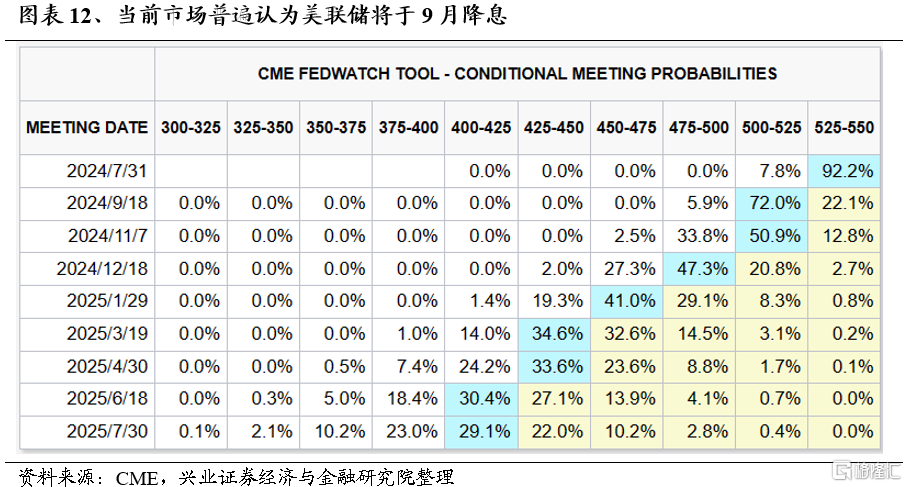

2.3、近期美联储降息预期回升,或进一步对资源品行情形成催化

近期美国通胀、就业走弱下,美联储降息预期回升,市场宽松交易或进一步对资源品行情形成催化。上周公布的PCE通胀回落、失业金申请人数超预期、房屋销售走弱等数据已指向美国经济通胀降温趋势。本周,美国6月服务业PMI超预期回落,6月失业率走高、工资增速下行,进一步带动美元和美债利率下行。市场宽松交易持续演绎。

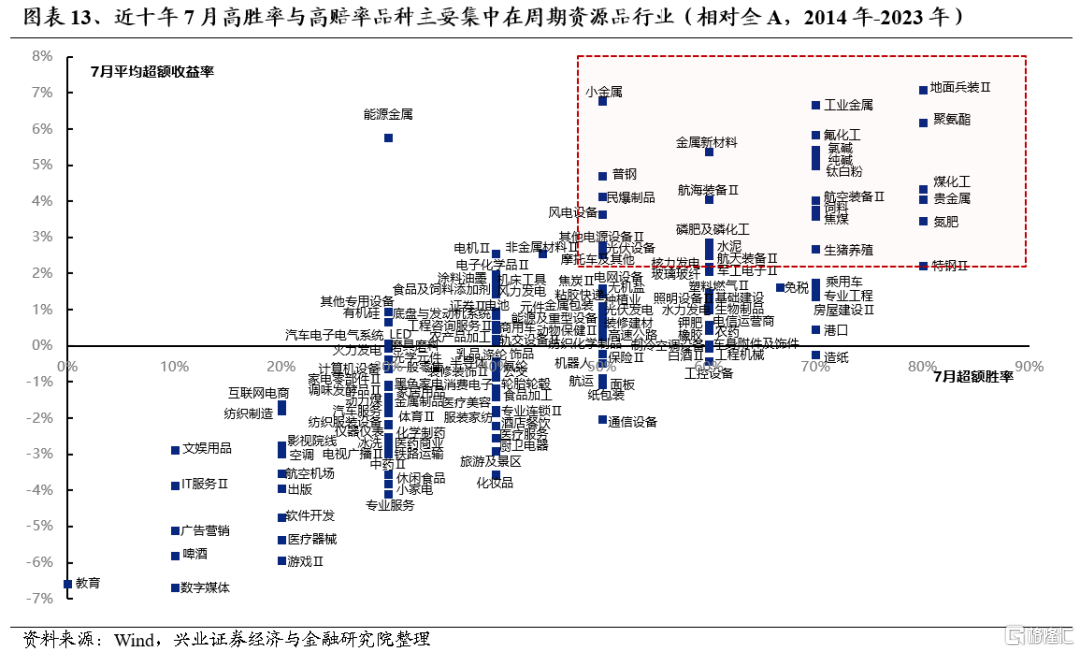

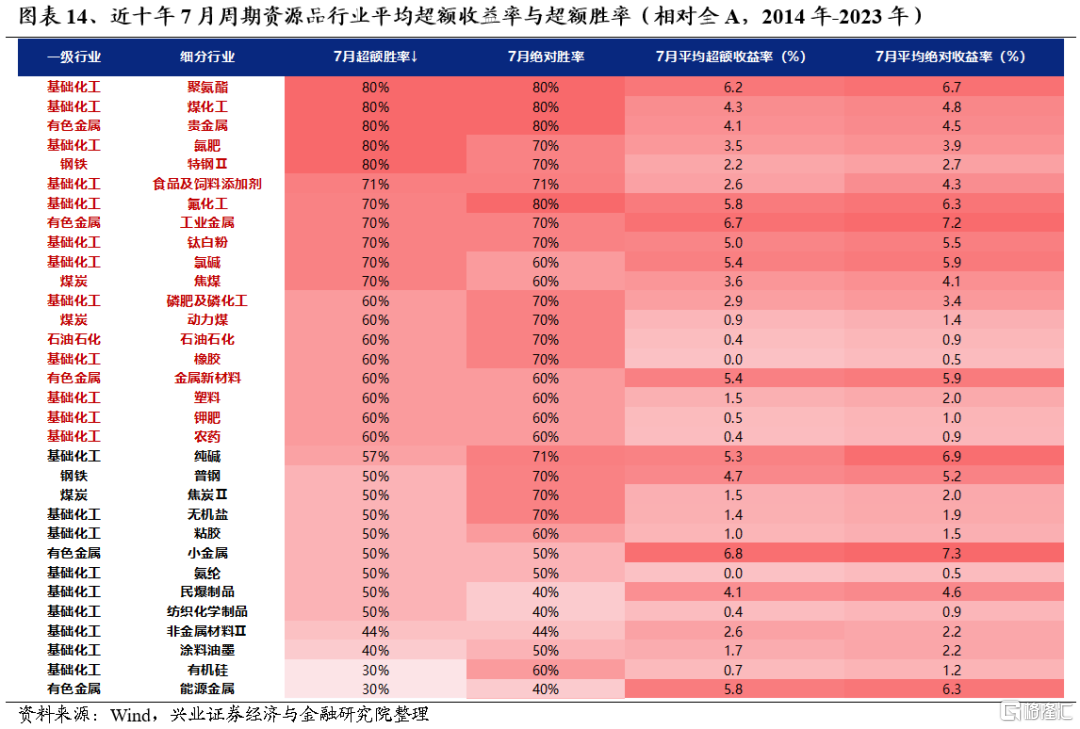

2.4、参考历史经验,7月高胜率与高赔率品种也集中在周期资源品

历史上看,7月份高胜率与高赔率品种主要集中在化工、有色、钢铁、煤炭等上游周期资源品行业。比较近十年各行业7月份的超额胜率与超额收益率,化工、有色金属、钢铁、煤炭等行业超额胜率和超额收益率较高;从具体细分行业看,超半数资源品行业超额胜率超过60%,其中聚氨酯、煤化工、贵金属、氮肥以及特钢等品种近十年7月份超额胜率达到80%。

对于今年,从胜率视角来看,旺季与涨价带来的业绩确定性有望支持周期资源品在未来一段时间占优。

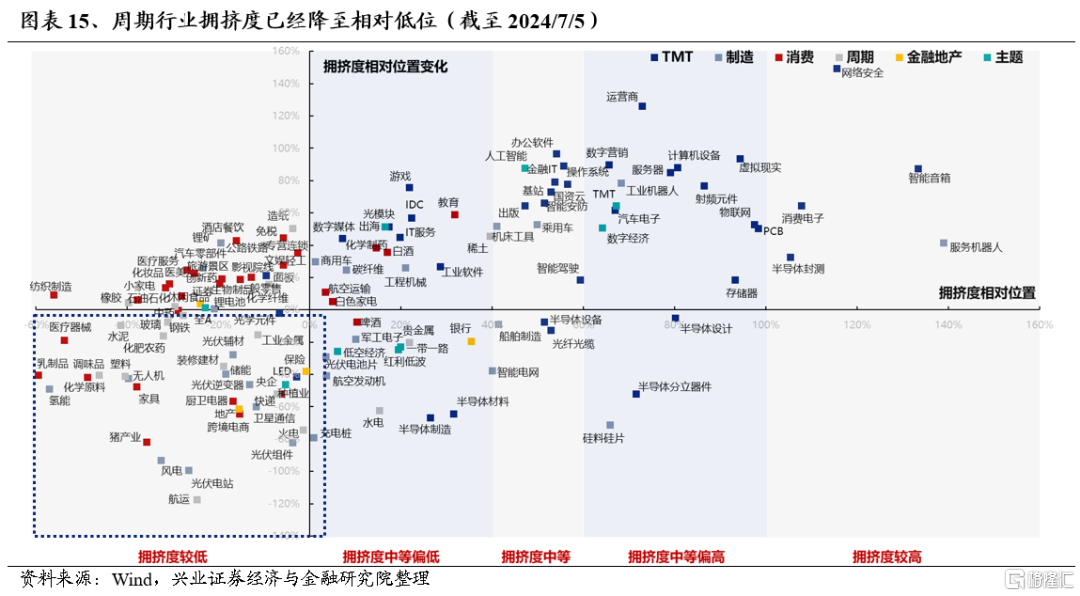

与此同时,从赔率视角来看,经历近期调整后市场再度来到底部区域,周期资源品的交易拥挤度也随之回落至低位,赔率和性价比已经凸显。

三、小结

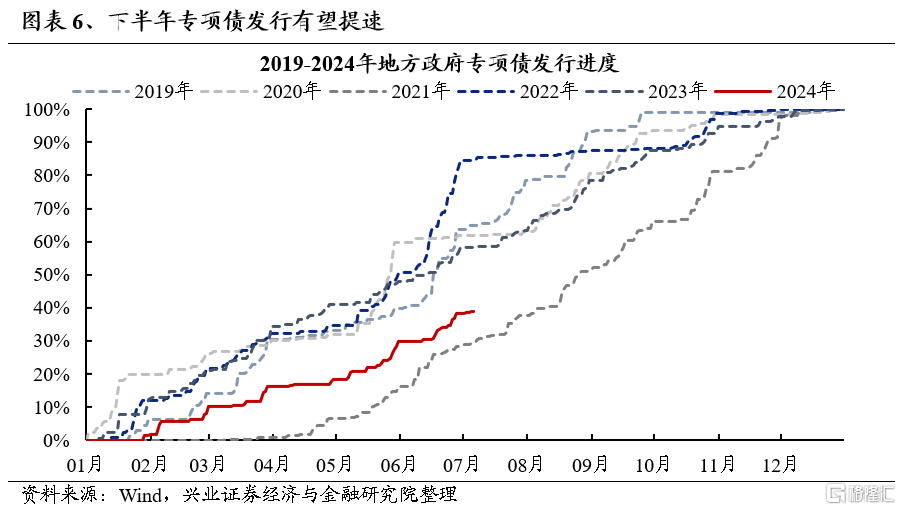

三季度市场主线大概率围绕旺季交易与中报绩优方向展开,建议重点关注上游周期资源品:化工、铜铝、黄金、油、钢铁等。

1、旺季&涨价:上游周期资源品产能受限、库存处于低位、供给偏紧。三季度多数周期资源品迎来旺季或次旺季,供需紧张格局或加剧。并且三季度也是旺季最有效的季度。

2、中报业绩:上半年部分资源品已开始涨价,中报业绩确定性较强。7月也是全年最看业绩的月份之一,中报是核心交易线索。

3、降息预期:美联储降息预期回升,宽松交易或进一步对资源品形成催化。

4、拥挤度&性价比:当前资源品拥挤度已处于低位,具备较高配置性价比。

风险提示

经济数据波动,政策超预期收紧,美联储超预期加息等。

注:本文选自兴业证券于2024年7月7日发布的证券研究报告《旺季+涨价+降息预期:聚焦资源品——A股策略展望》,报告分析师 :张启尧 SAC执业证书编号:S0190521080005

张倩婷 SAC执业证书编号:S0190521110002

胡思雨SAC执业证书编号:S0190521110003

陈禹豪SAC执业证书编号:S0190523070004

研究助理 夏秋