下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引言:出口链是兴业证券持续提示的高景气机会之一,为了进一步观察出口链的短期变化,兴业证券对114种主要商品的出口量价进行详细拆分。这些商品近期出口表现如何?量价维度上有何亮点?PPI又对出口价格后续走势有何指引?详见报告:

一、量价拆分下,主要商品的出口表现如何?

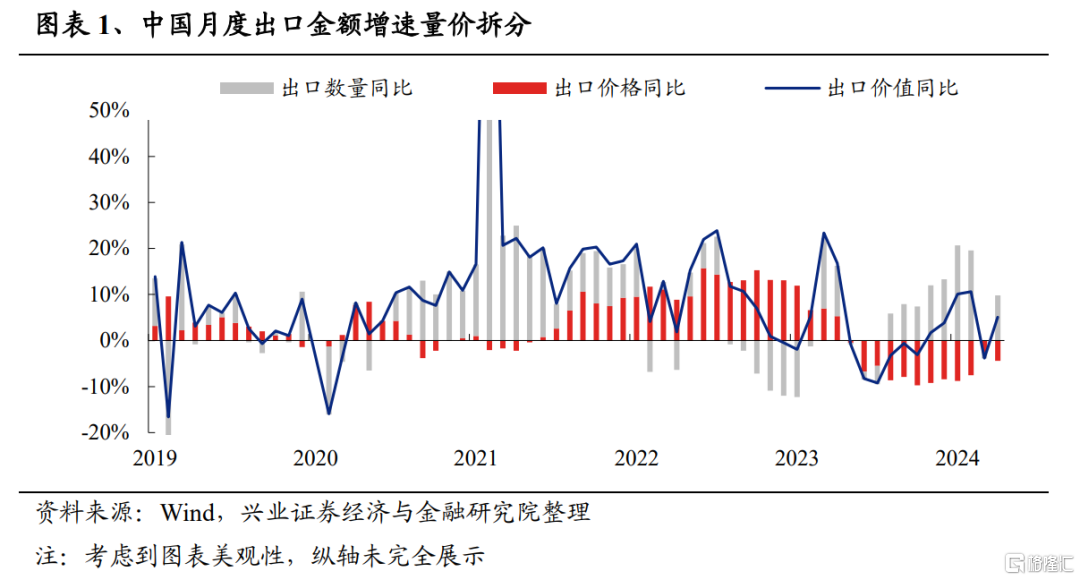

2024年出口增速延续去年三季度以来的修复趋势,其中出口价格的积极变化正在接替出口放量成为新的增长点。2023年三季度以来,国内出口增速趋势性修复,出口链景气度领先回暖,这一点在上市公司一季报中也得到验证。拆分出口量价增速来看,出口回暖最初主要由放量驱动,同期受国内外供需失衡等因素压制,出口价格对出口表现的拖累明显;从2024年开始,出口数量增速有所放缓,但出口价格降幅开始快速收窄,指向部分商品的出口价格正在边际好转。

展望后续,出口价格回暖有望延续。PPI同比已于2023年6月(-5.4%)触底,在一段时间的震荡走平后,2024年5月录得最新数据-1.4%,降幅较上月明显收窄超1pct,呈现显著向上走势。考虑到国内出口价格的变化传导至出口价格大概需要6个月左右的时间,预计后续出口价格同比会延续前期的回升趋势。

兴业证券分别对上中下游环节的重点出口商品出口规模同比进行量价拆分,以观察各商品出口量价的变化趋势。

1.1、上游环节

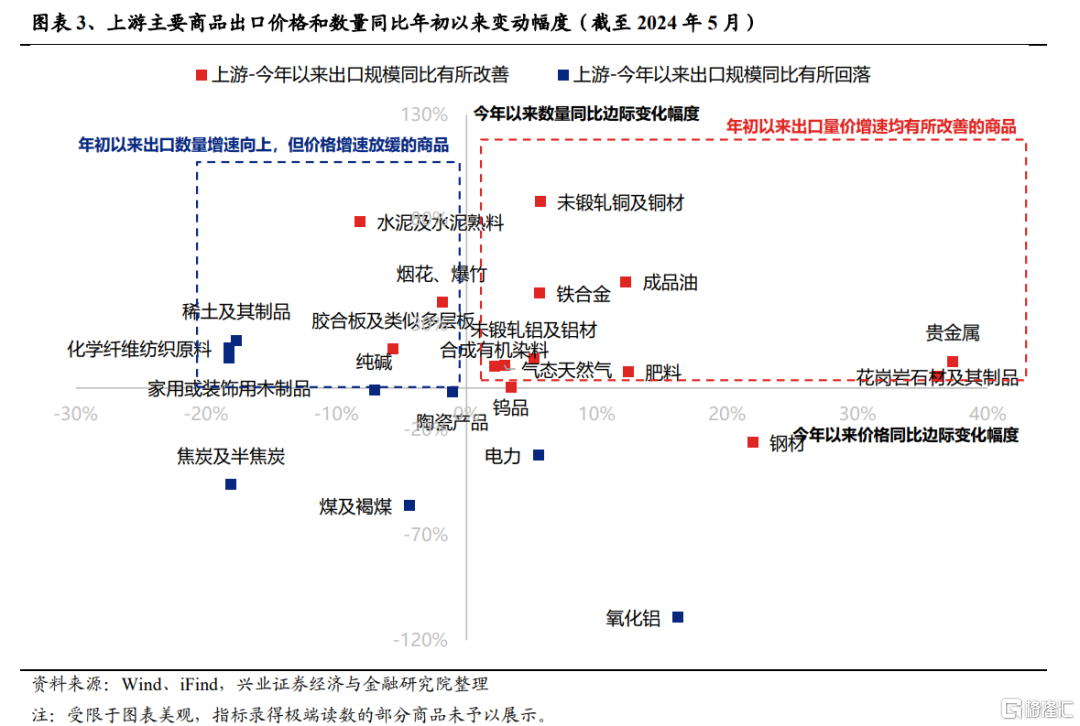

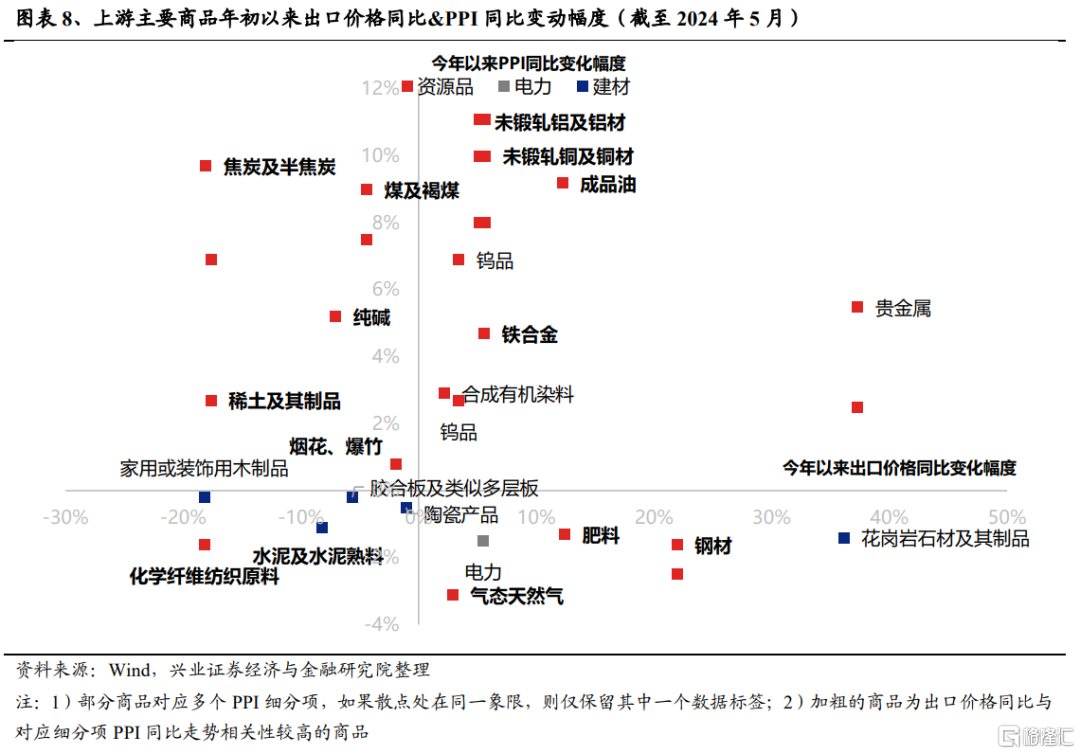

在上游环节的主要商品中,从今年以来出口量价增速的边际变化来看,截至2024年5月:

出口量价增速均呈现积极变化的商品主要有金属(铜、铝、铁合金、贵金属等)、能源(成品油、气态天然气)、化工产品(染料、肥料)以及花岗岩等。

也有部分商品出口数量增速趋势性好转,但同期价格增速有所放缓,如建材产品(水泥、胶合板、家用或装饰用木制品)、烟花爆竹、稀土、化纤等。

总结而言,上游环节中,1)受全球大宗商品周期提振,铜、成品油、贵金属等出口量价同比今年以来均边际好转,且价格增速也来到了近十年的相对高位;2)海外地产景气高企下,建材产品也出现明显放量,但商品价格同比降幅多有扩大,指向以价换量的可能性。

1.2、中游环节

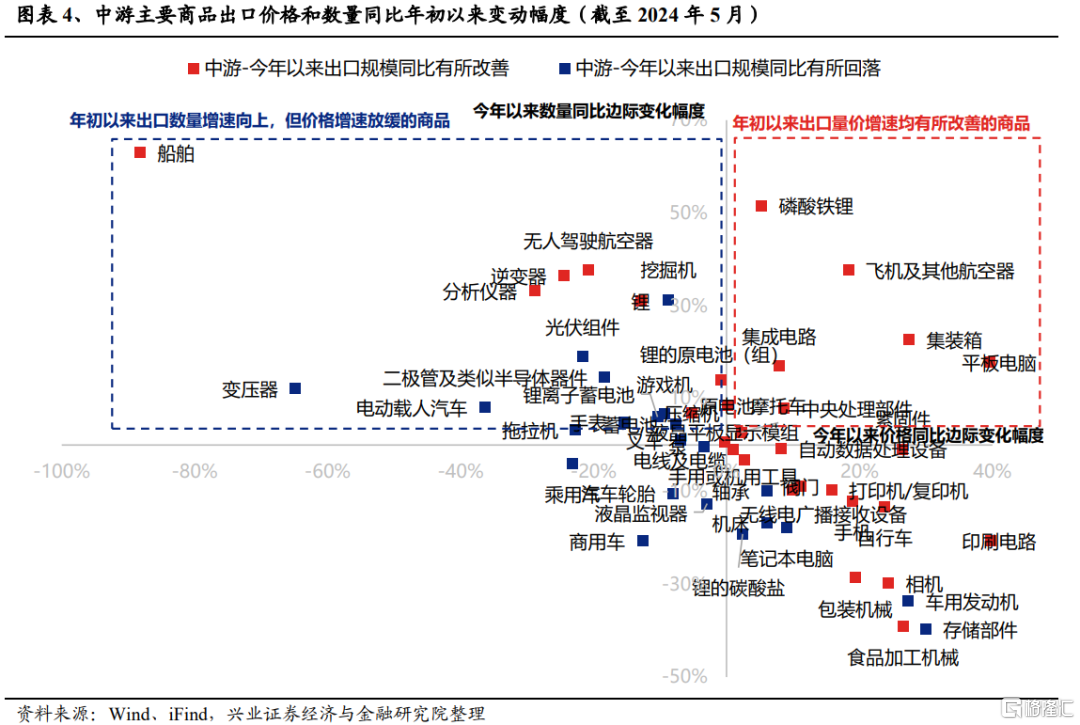

在中游环节的主要商品中,从今年以来出口量价增速的边际变化来看,截至2024年5月:

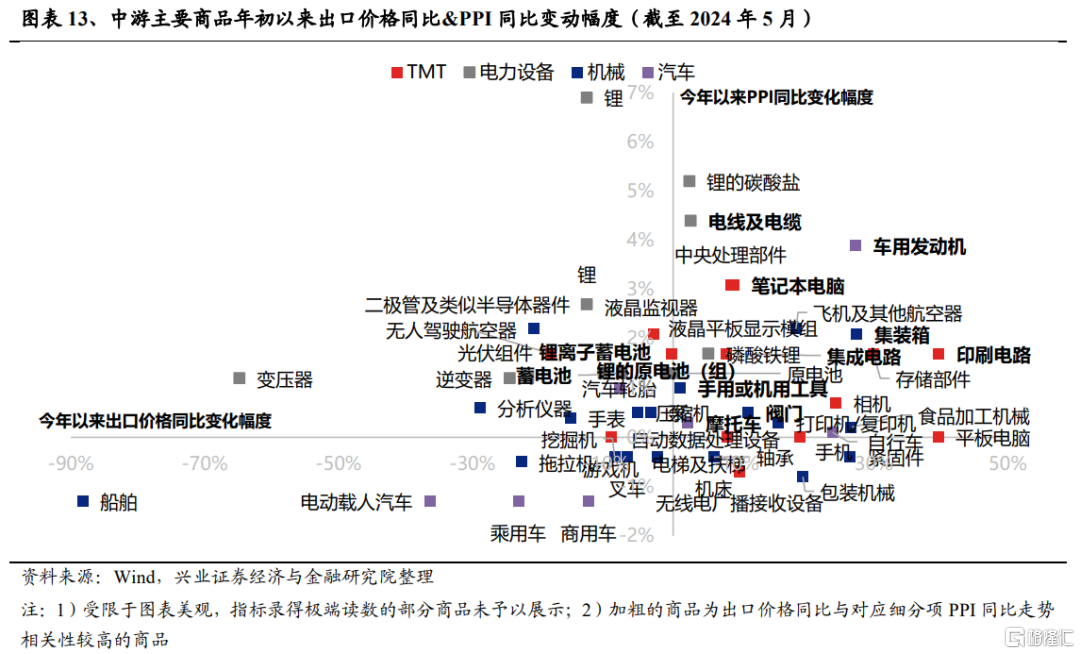

出口量价增速均较2023年年底有所好转的商品主要有电子(集成电路、中央处理部件、平板电脑)、集装箱等。此外,船舶出口价格当月同比波动较大,若从累计同比的维度来看,最新量价同比均较2023年年底出现明显好转。

部分商品出口数量增速边际改善,但同期价格增速有所回落,如新能源板块的光伏组件、锂离子蓄电池、锂电池等,以及机械板块的挖掘机、分析仪器、压缩机、手表、无人驾驶航空器等。此外,从今年以来出口量价同比边际变化来看,叉车虽然也存在量升价减的现象,但从绝对值来看,叉车的量价均在继续上行。

汽车板块量价增速均呈现明显下滑,但这一定程度上受2023年汽车出口高增速的影响。从量价当月绝对值来看,商用车出口价格较此前基本走平,出口数量则震荡向上;乘用车、摩托车等商品的出口价格则较去年走弱,出口数量反而仍在上行,呈现出量升价减趋势。

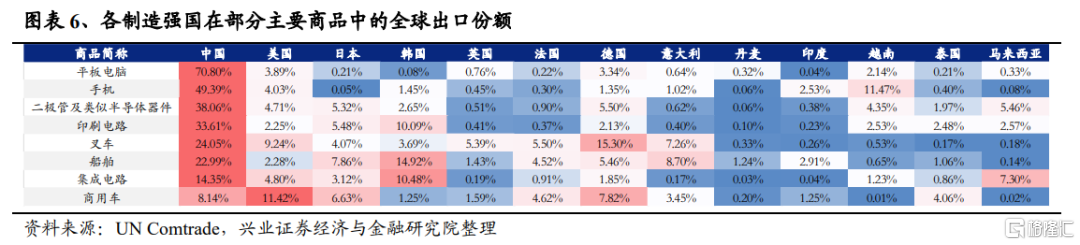

总结而言,中游环节中,1)电子、船舶、叉车出口相对强势,呈现量价齐升的态势,主要原因在于,中国在这些行业中拥有相当可观的市场份额,随着全球电子和制造业周期回暖,中国在相关板块的出口量价也能水涨船高。2)汽车板块中,商用车的海外市场竞争格局相对占优,因此能够顺着全球复苏周期保持量价同比正增长,但在去年的高速扩张下,量价增速仍不可避免地有所放缓;而乘用车、摩托车板块正在海外市场拓展期,以价换量的趋势明显。3)以锂电、光伏为代表的新能源板块受产能过剩影响,出口价格仍在相对低位,对出口规模增速形成拖累。

1.3、下游环节

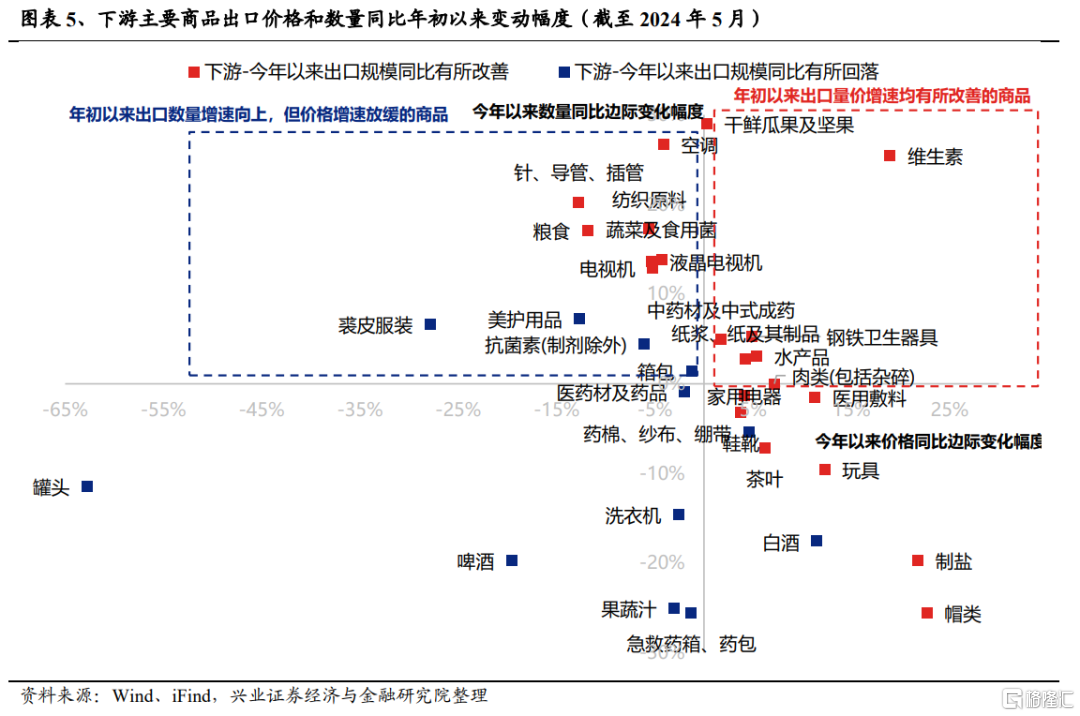

在下游环节的主要商品中,从今年以来出口量价增速的边际变化来看,截至2024年5月:

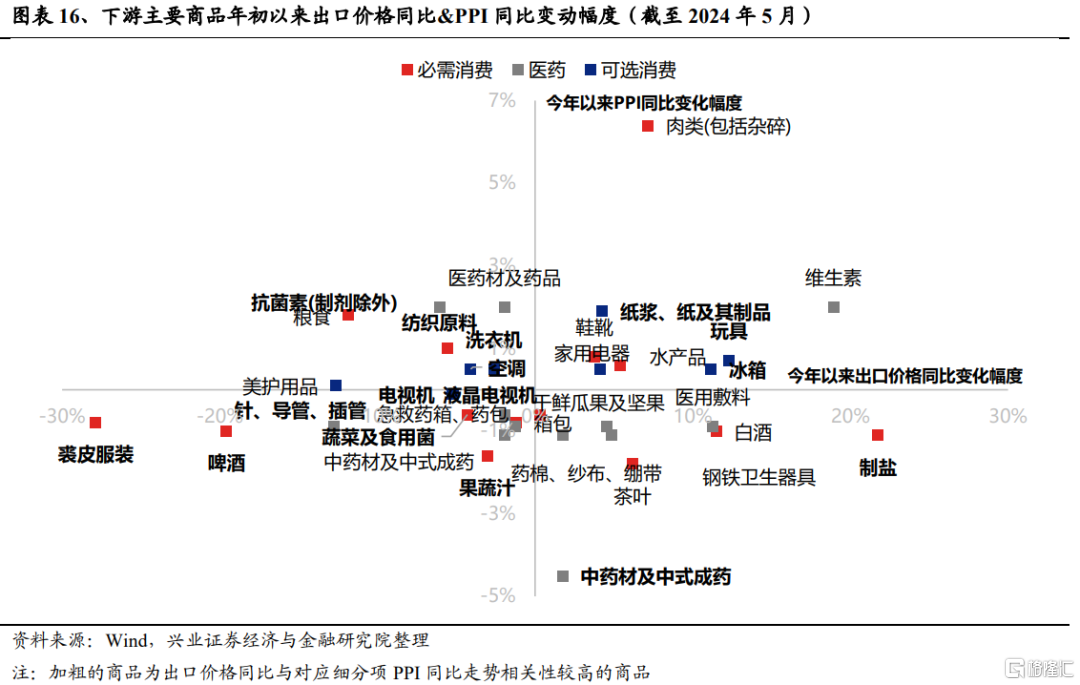

出口量价增速均有所改善的商品主要有维生素、纸浆及纸制品、水产品、肉、中药、钢铁卫生器具等。

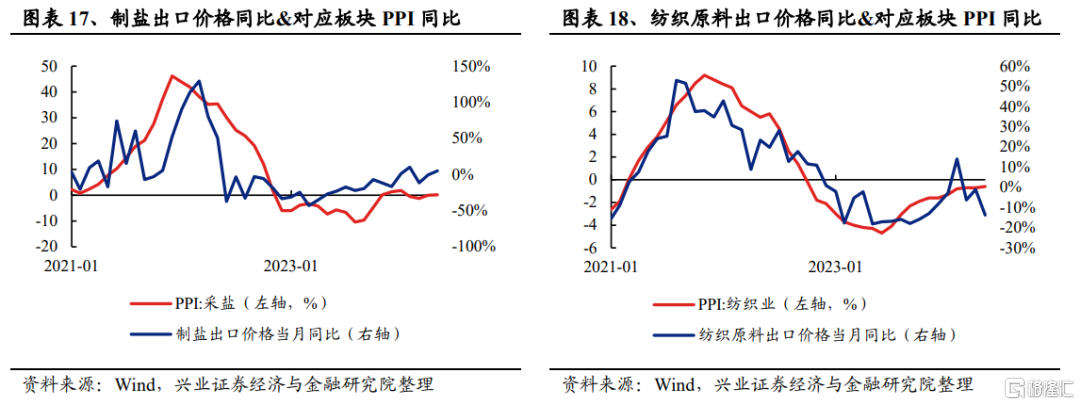

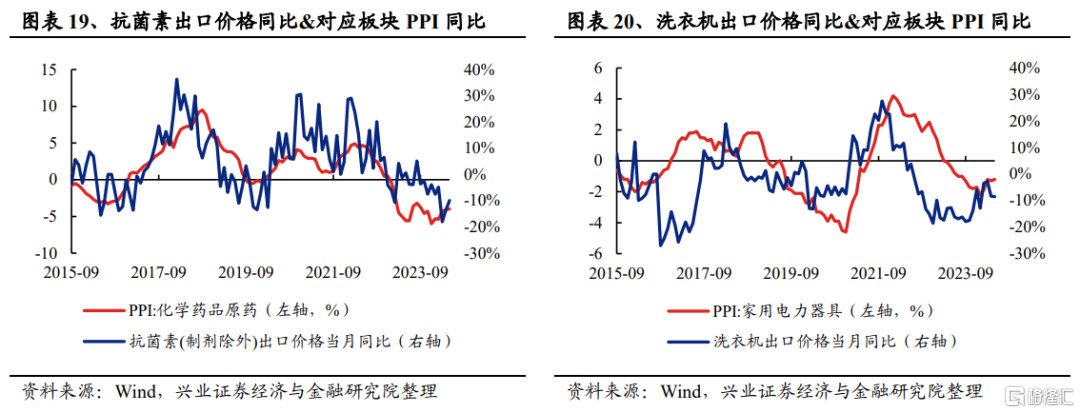

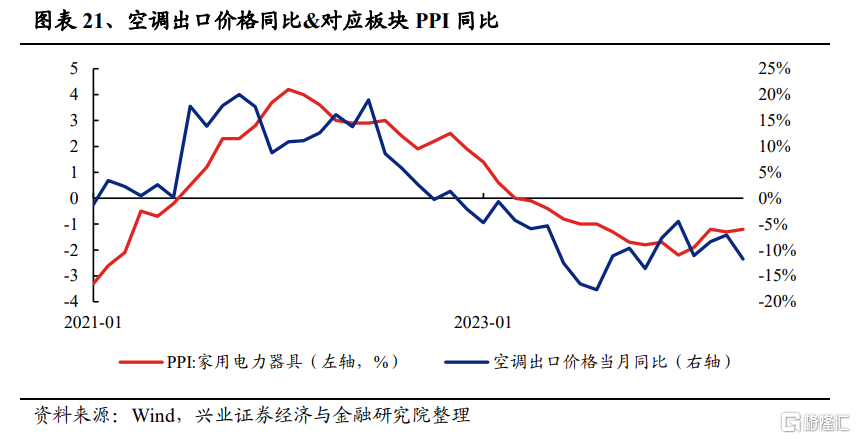

出口数量增速出现好转,但价格增速下行的商品主要有空调、电视、粮食、蔬菜、纺织原料、箱包、抗菌素、美护用品、针/导管等。

总结而言,下游环节中,1)部分商品上游原材料价格上涨较为顺畅地传导到了终端出口价格中,如纸浆及纸制品、维生素等;2)受海外补库影响,纺织原料、空调、电视等国内出口的传统强项的价格同比多在前期(2023H2-2024年2月)已经从底部转折向上,但近期修复力度明显放缓,呈现量升价减的趋势。

1.4、小结

整体而言,今年以来出现量价齐升的主要出口商品主要有:1)全球大宗商品周期重启下的重点资源品,如铜、成品油、贵金属等;2)中国在产业链中掌握可观份额,能够顺应全球需求回暖而推高量价的高端制造品,如电子、船舶、叉车、商用车等;3)原材料涨价传导较为顺畅的下游商品,如维生素、纸浆及纸制品等。

今年以来显示出明显以价换量趋势的主要出口商品则主要集中在:1)附加价值较低的传统出口强项,如部分医疗器械、建材;2)中国出口份额较高,前期在海外补库中价格同比已经从底部有所修复,但近期价格同比有所波动的商品,如空调、电视等家电产品、纺织原料。

二、PPI对主要商品出口价格有何指引?

兴业证券在前期报告中对PPI细分项的边际变化进行详细拆解,结合前文所述出口价格的变化情况,可以发现PPI同比到出口价格同比传导较为顺畅的商品通常为出口营收占比较高的板块以及部分上游资源品。对于这些商品,兴业证券可以借助PPI走势对出口价格走势进行大致判断,其中PPI同比领先出口价格同比上行的商品是兴业证券重点关注的品种。

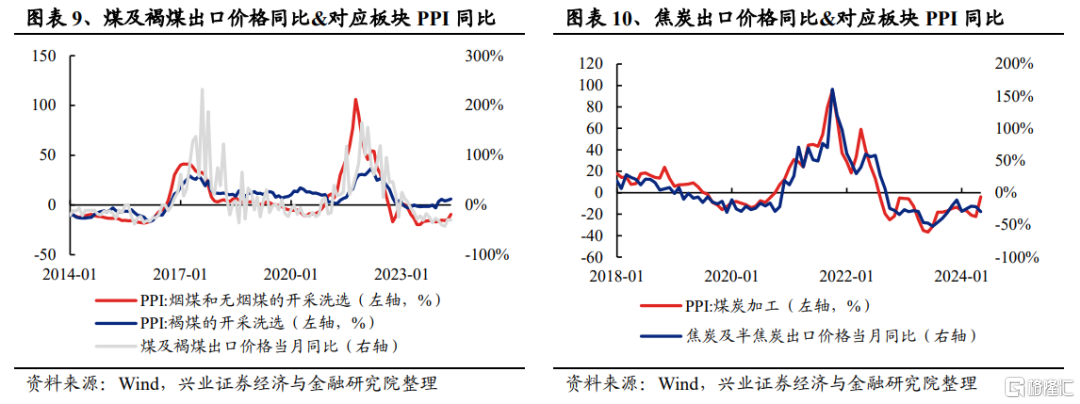

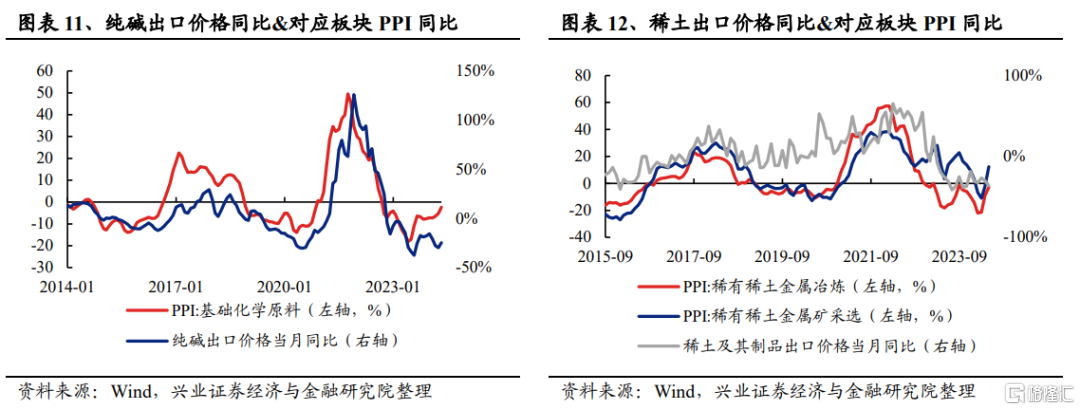

上游环节中,煤炭、纯碱、稀土、烟花爆竹板块对应的PPI同比正在发生边际好转,出口商品价格同比却较去年年底有所回落。

这些商品两种价格的历史表现的同步性较高,PPI同比走势较出口价格同比走势略有领先。因此这些商品出口价格同比未来有望跟上PPI同比的变化趋势,即煤炭、纯碱、稀土、烟花爆竹板块的出口价格同比有望转折向上。

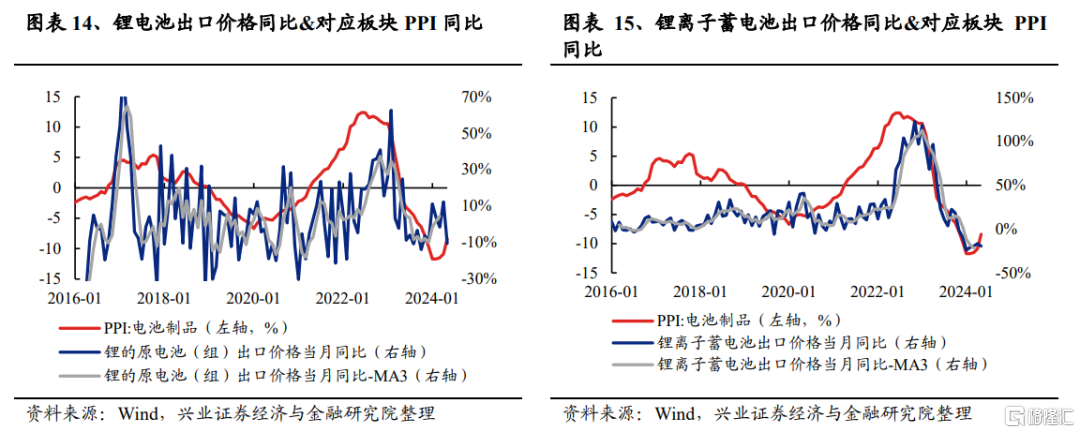

中游环节中,光伏锂电(锂、锂离子蓄电池、蓄电池、锂的原电池、逆变器、光伏组件)、变压器、汽车轮胎、分析仪器、手表、压缩机、泵、无人驾驶航空器、液晶监视器板块对应的PPI同比正在发生边际好转,出口商品价格同比却较去年年底有所回落。中游制造行业出口价格同比和PPI走势分化的商品占比较大的原因之一在于两种价格的统计口径较难对齐。

从上述两种价格的历史表现来看,锂电板块两者的同步性较高,出口价格同比已经出现边际改善或企稳,后续有望跟随PPI同比继续上行。

下游环节中,洗衣机、空调、纺织原料、抗菌素、医药材及药品、粮食板块对应的PPI同比正在发生边际好转,出口商品价格同比却较去年年底有所回落。

从上述两种价格的历史表现来看,纺织原料、抗菌素、洗衣机、空调等板块两者的同步性较高,并且这些商品的出口价格同比已经从底部开始出现边际好转,后续有望与PPI同比共振向上。

总结而言,基于出口价格同比和PPI同比历史走势的相关性,以及两者今年以来的边际变化来看,当前出口价格同比仍在下行,但后续有望跟随PPI同比企稳回升的商品有:煤炭、纯碱、稀土、烟花爆竹、锂电、纺织原料、抗菌素、洗衣机、空调等。

风险提示

国际关系变化超预期,关注国内外经济数据波动等。

注:文中报告节选自兴业证券于2024年7月2日发布的《【兴证策略】量价拆分下,出口链有何亮点?》,分析师:张启尧 S0190521080005;张倩婷 S0190521110002;陈禹豪 S0190523070004