下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

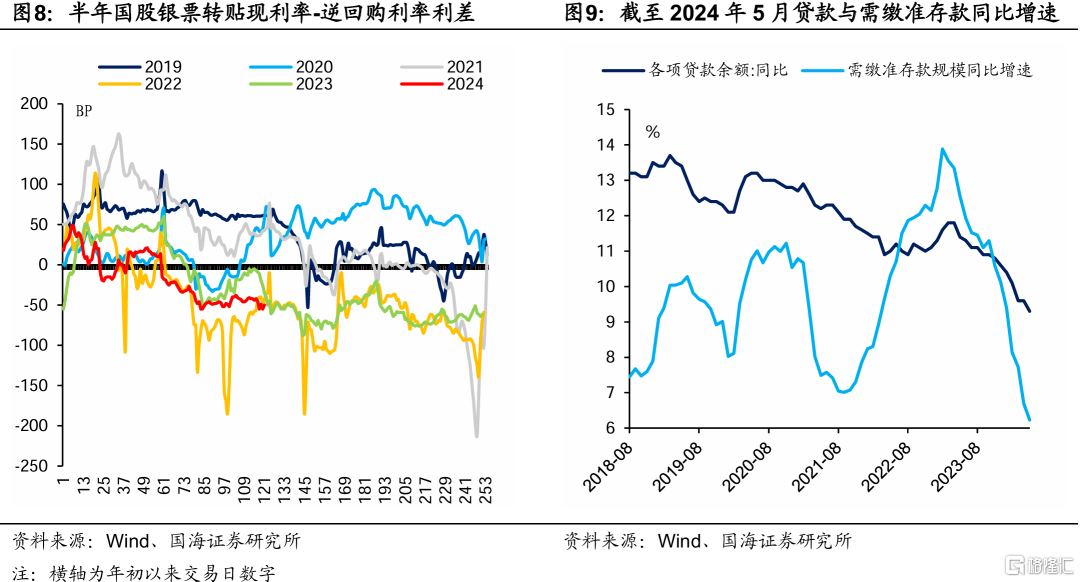

2024年7月流动性缺口预测分析:①政府债务发行与资金下拨,消耗超储3241亿元;②常规财政收支,消耗超储2692亿元;③信贷投放消耗1832亿元;④M0需求消耗超储419亿元;

因素一至因素四加总,我们预计6月份银行超储将减少8183亿元,超储率环比下行0.31个百分点。对比历史同期的超储率环比降幅,综合考虑跨季因素后,我们认为2024年7月银行间资金面或小幅宽松,DR007中枢下行幅度或将控制在5BP左右,即DR007中枢1.85%左右。非银机构资金面方面,跨季结束后R-DR利差通常季节性回落,我们预计2024年7月R007中枢可能位于1.9%附近。

尽管7月份资金面有望小幅宽松,但在此背景下,我们认为短债利率进一步向下的空间或不足:

(1)截至6月末,短债利率或已经充分向下,相较于资金利率利差较低,同业存单利率较R007中枢甚至出现倒挂。即使跨季后资金面再度小幅宽松,短债性价比可能也不高。

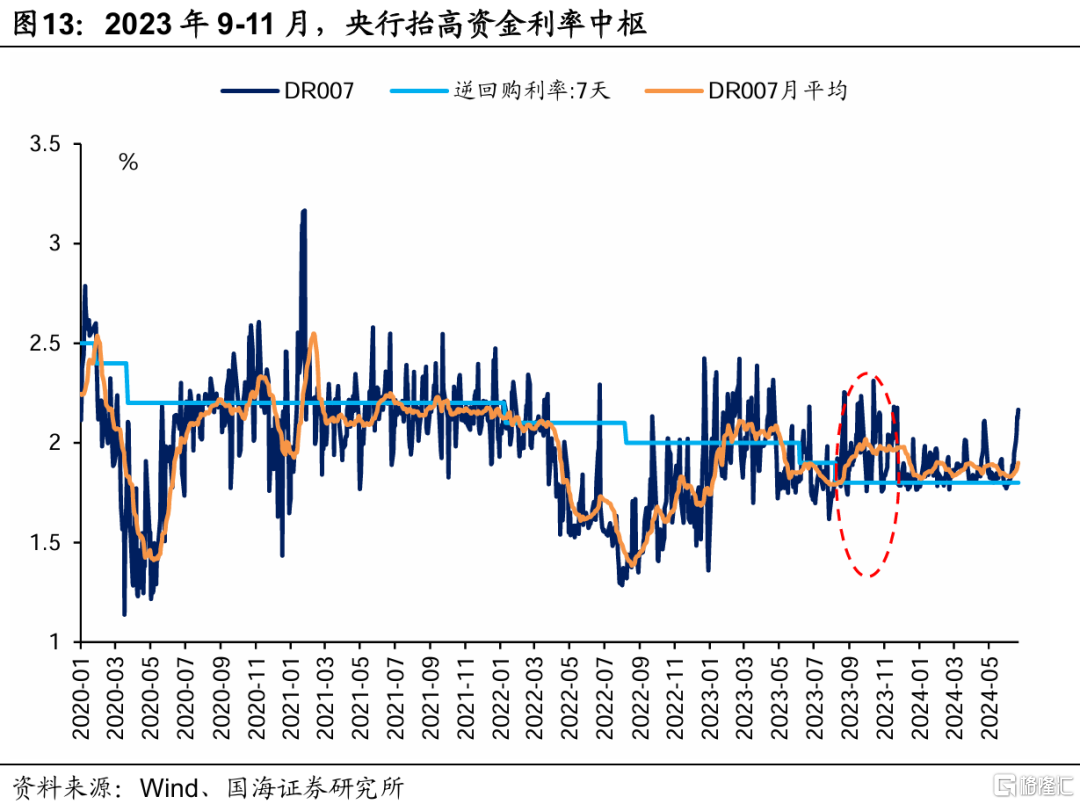

(2)关注8月份地方债供给高峰期的资金面潜在“变盘”。前期,央行主管媒体《金融时报》发文提醒债市风险。我们认为,在政府债务供给高峰时节,不排除央行顺势抬高资金利率的可能,以平抑债市过热情绪,合理约束市场风险。相关案例可参考2023年9-11月。

正文

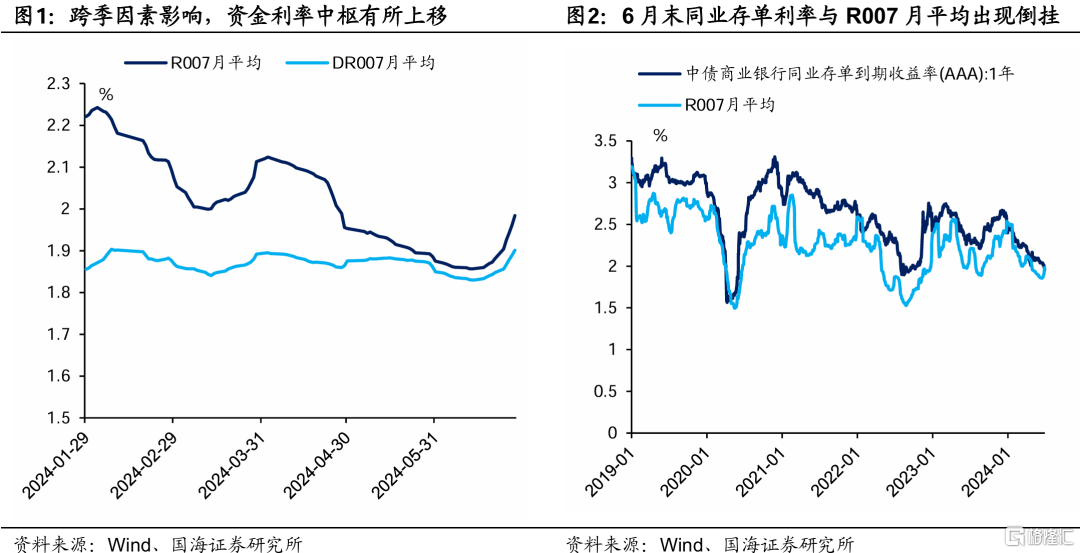

6月末,资金面尽管受到跨季因素的影响有所收紧(图1),但短债市场行情普遍偏强,以同业存单为代表的短债利率持续向下(图2)。

截至6月28日,1YAAA同业存单利率甚至相较R007月平均利率出现倒挂(图2),历史上较为少见。我们认为,这反映出债市投资者对于跨季之后资金面重新走向宽松的预期。

那么,7月份资金面是否会真的如期转宽?又有哪些风险因素值得关注呢?

1、7月流动性缺口预测分析

1.1 因素一:政府债务发行与资金下拨

政府债务发行是影响资金面的重要因素。我们认为,7月份政府债务净融资规模或相较于6月份或环比上行,8月份政府债务供给高峰或来临。

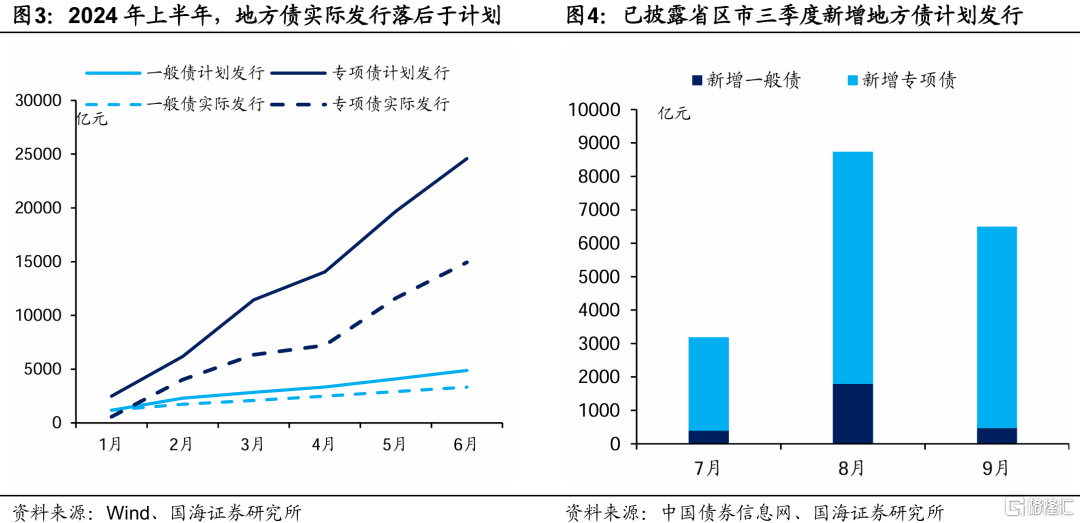

地方债方面,截至6月末,年内累计发行新增一般债、新增地方债均不足地方披露一、二季度发行计划的7成(图3),年内地方债发行节奏相对滞后。

在三季度发行计划方面,根据中国债券信息网的统计,截至6月底已有30个省、区、计划单列市公布2024年三季度地方债发行计划。经过梳理后我们发现,7月份新增地方债规模发行依然相对较少,已披露省区市7月份新增发行规模仅有3186亿元。但8、9月份新增地方债发行规模相对较多,已披露省区市计划发行分别为8736亿元、6494亿元(图4)。

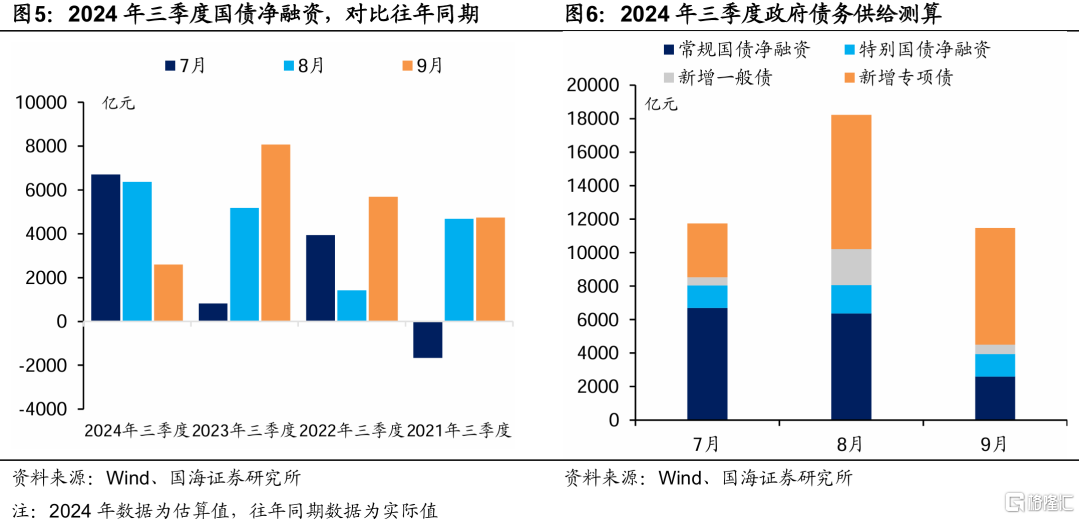

在此背景下,6月末国债发行强度有所上升,6月下旬关键期限(1Y-10Y)国债单笔发行规模上升至1400亿元以上,我们认为此种发行强度或将持续至7月份。综合财政部已经公布的三季度常规国债、超长期特别国债发行计划,我们估算7月份国债净融资或达到8055亿元,对比历史同期规模较大(图5)。

综合计算,我们认为7月份政府债务供给规模(国债净融资+新增地方债)或达到11749亿元(图6),环比6月份上行3241亿元。我们认为,7月份国债供给规模环比上升,或将造成同等规模的资金缺口。

1.2 因素二:常规财政收支

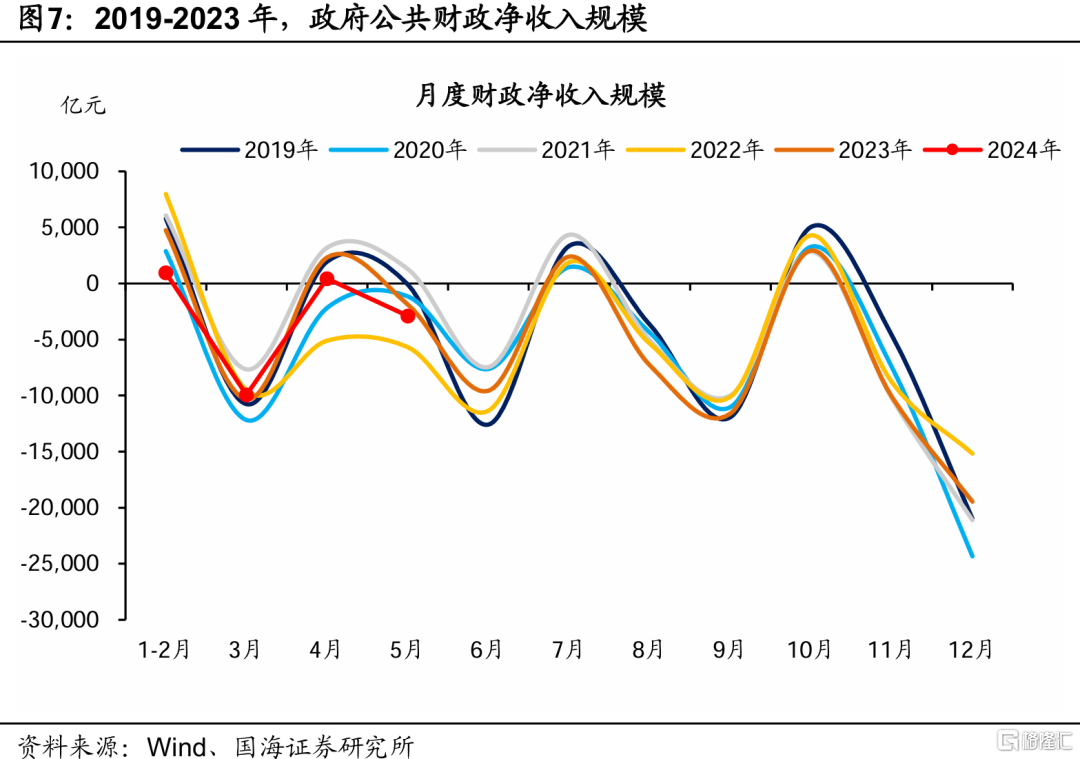

7月份通常为财政净收入月份。

2019年至2023年7月同期,公共财政平均净收入2692亿元(图7)。我们认为,可以采用上述历史平均数据估算2024年7月财政净收入强度,同时该笔税收上缴或将造成同等规模的流动性缺口。

1.3 因素三:信贷投放

信贷投放带来派生存款增长,将会促进超额准备金转化为法定准备金。

不过从票据利率上来看,2024年6月末“半年国股银票转贴现-7天逆回购”利差走势弱于2019年至2023年同期,我们认为近期信贷投放同比增速可能表现一般(图8),7月份信贷同比增速及需缴准存款规模同比增速或进一步下行。

综合计算,我们认为7月份法定存款准备金规模环比增长1832亿元,并带来相应规模的流动性消耗。

1.4 因素四:M0、外汇占款变动

库存现金方面,往年7月同期M0倾向于小幅环比增加。2019至2023年7月M0环比平均增加419亿元,使得资金面产生小幅缺口。

外汇占款方面,2024年4、5月,外汇占款环比下行231亿元、190亿元。我们认为,近期资本外流压力对资金面影响或不大,6月份外汇占款环比变动假设为0。

1.5 因素五:跨季流动性释放

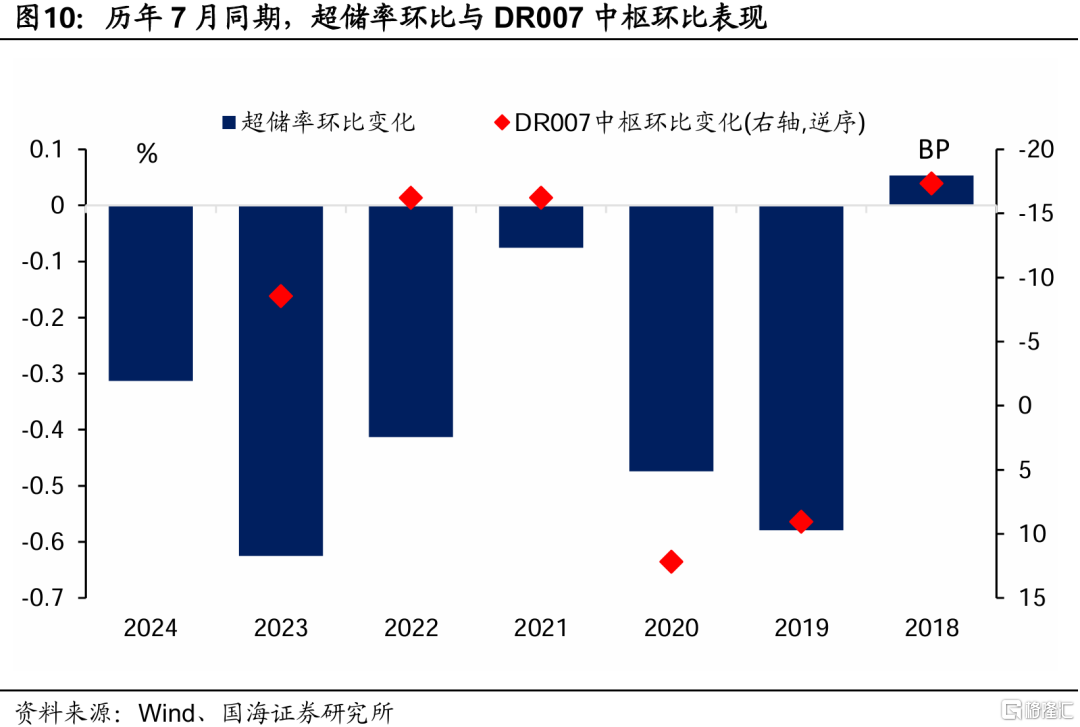

综合来看,7月份带来流动性缺口的因素较多。因素一至因素四加总,我们预计6月份超储将环比下降8183亿元,超储率环比下行0.31个百分点。

不过,超储下降并不意味着资金面收紧。因为我们还必须考虑跨季后商业银行MPA考核结束,通常会增加资金融出,补充银行间流动性缺口的影响。

这部分资金需求不易测算,然而我们可以通过对比历史同期,判断资金面走向。对比历史同期,我们预计2024年7月超储率环比降幅,高于2019年、2020年、2022年、2023年,低于2021年、2018年(图10)。

对比历史同期后,我们认为跨季后7月份商业银行资金面整体可控,DR007中枢有望小幅回落,回落幅度或在5BP左右。即到7月末时,DR007中枢或在1.85%左右。

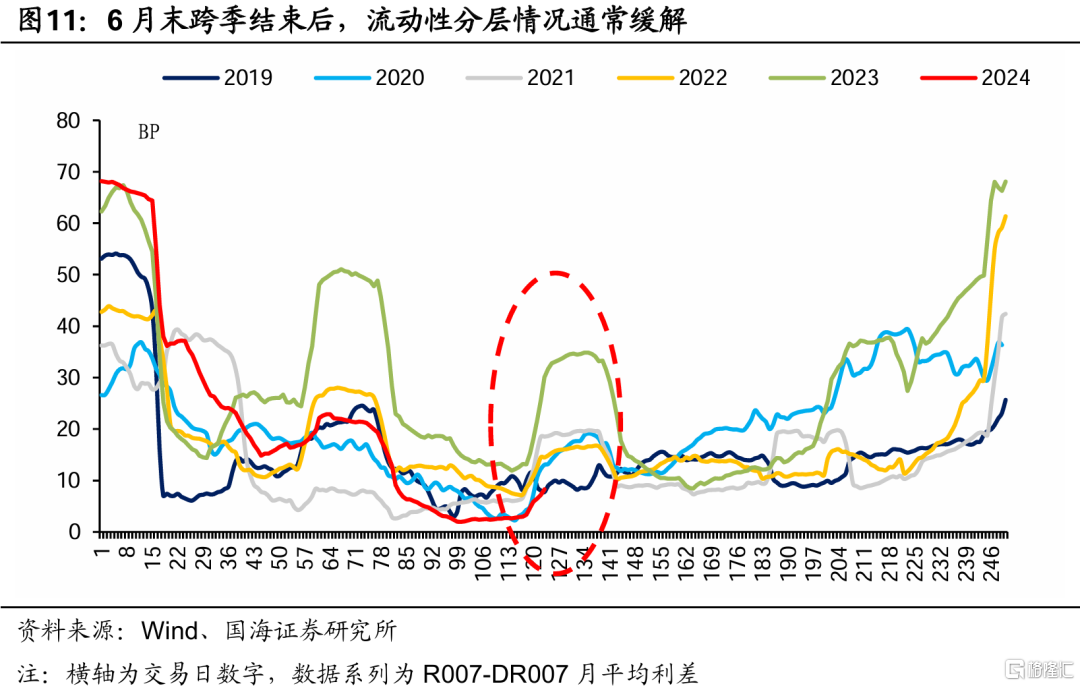

非银机构资金面方面,跨季结束后,R-DR利差通常季节性回落(图11)。我们认为7月份末R007中枢较DR007中枢利差或将较6月末(8BP)有所回落,或至5BP,推动R007中枢或回落至1.9%左右。

2、债市怎么看?

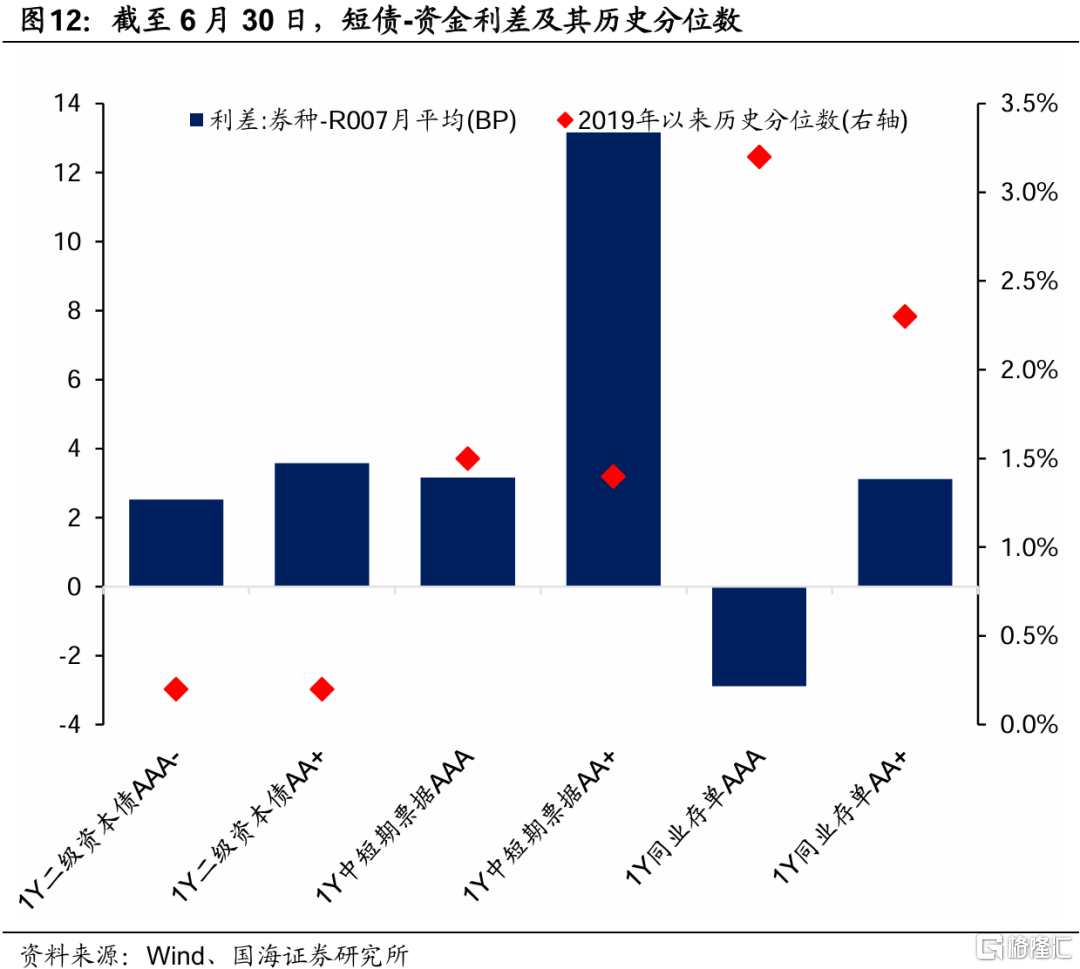

债市方面,截至6月28日,“主流短债品种-R007”利差,多位于2019年以来历史分位数的5%以下,利差保护较低(图12)。

6月末在跨季因素的影响下,资金利率中枢小幅上行。但同期短债利率继续向下,反映出投资者对于跨季后资金面再度宽松的预期。

不过我们提示:

(1)截至6月末,短债利率或已经充分向下,相较于资金利率利差较低。同业存单利率较R007中枢甚至出现倒挂。即使跨季后资金面再度小幅宽松,短债性价比可能也不高。

(2)关注8月份地方债供给高峰期的资金面潜在“变盘”。前期,央行主管媒体《金融时报》发文提醒债市风险。但从盘面来看,债市做多情绪依然偏强,推动6月末利率总体下行。我们认为,在政府债务供给高峰时节,不排除央行顺势抬高资金利率的可能,以平抑债市过热情绪,合理约束市场风险。相关案例,可参考2023年9-11月(图13)。届时,债市可能出现关键变盘。

风险提示:货币政策不及预期,政府债务发行超预期,信贷超预期,流动性波动超预期,存款利率调整超预期,估算结果仅供参考,以实际为准。

注:本文来自国海证券股份有限公司2024年6月30日发布的《7月资金面怎么看?》,报告分析师:靳毅 S0350517100001,吕剑宇 S0350521040001