下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周市场表现整体偏平淡,上证指数以微涨收盘, 板块方面,半导体、金融、公共事业表现较好,汽车、消费(除食品饮料外)有所下跌。

从资金动向来看,北向资金则单周累计净流出193亿元,是7月以来的最大单周流出,但A股表现整体比较坚挺,原因即在于市场开始交易重磅会议预期。随着会议的结束,以及后续配套政策的逐步落地,未来A股市场的交易也会以此为基础展开。

因此,提前锁定利好方向并进行布局,就成为近期核心交易策略。

01.重磅会议如何映射资本市场

三中全会公报发布后,7月19日中共中央举行新闻发布会,在公报的基础上,对部分重点改革方向进行进一步阐述,以下几个方向的表述对资本市场产生明显映射:

1、长周期维度:

(1)国有控股上市公司利好。会议指出“要深化国资国企改革,推动国有资本和国有企业做强做优做大,增强核心功能,提升核心竞争力,要开展国有经济增加值核算。国有企业要打造原创技术策源地。”

中信证券指出,从近期看,2024年1月,国务院国资委表示将研究把市值管理成效纳入对中央企业负责人的考核中,引导中央企业负责人更加重视所控股上市公司市场表现。预计下半年市值管理纳入央企负责人考核有望逐步落地,同时地方国企考核或也朝着央企考核逐渐靠拢。

(2)绿碳板块利好。会议指出“加快规划建设新型能源体系,构建碳排放统计核算体系、产品碳标识认证制度、产品碳足迹管理体系,更好推动绿色低碳循环发展。”

银河证券指出,随着政策落地见效和机制构建逐步完善,产业结构、能源结构、运输结构等将发生深刻调整,绿色低碳将成为投资、生产、流通、消费等各领域的主旋律。对于传统高耗能、高排放行业来说是挑战;对于专注节能环保、清洁能源、低碳技术的企业而言,则意味着难得的发展机遇。

(3)新质生产力、供应链安全利好。会议指出“《决定》提出要完善促进数字产业化和产业数字化政策体系,促进各类先进生产要素向发展新质生产力集聚。《决定》强调要促进实体经济和数字经济深度融合,加快发展现代服务业,加强现代化基础设施建设,提升产业链供应链韧性和安全水平。”

2、短期维度:

(1)大规模设备更新和消费品以旧换新政策力度增强。在媒体问答环节,相关发言人指出“实施好大规模设备更新和消费品以旧换新政策,投入更多真金白银,加大政策支持力度,让企业和消费者获得实实在在的好处。”

那么,相关会议对资本市场影响到底会有多大?

中航证券统计,观察近四届三中全会前后万得全A指数表现。过往三中全会召开期间,市场多处于阶段性底部区间,由于三中全会多为中国长期发展指明方向,在过去的四次会议召开后市场风险偏好逐步企稳,大多迎来了阶段性行情。

在近四届三中全会会议召开后1年、3年、5年,万得全A平均上涨29.53%、49.47%、45.23%。短期纬度,近四次三中全会对A股整体影响有限,会议前1月至之后1个月,A股多为震荡,但3个月后市场均得到改善。

图:历届三中全会后股市表现

图:历届三中全会后股市表现

资料来源:Wind、36氪整理

02.如何看待6月经济数据?

7月15日,国家统计局公布二季度GDP等经济数据,二季度实际GDP同比增长4.7%,低于Wind一致预测(5.1%)。

德邦证券认为,预测偏差来自两个方面,其一是支出法下广义财政支出偏慢导致最终销售支出与社零之间的政府消费偏弱,其二是生产法下服务业受极端天气、雨涝灾害等因素影响较难评估。

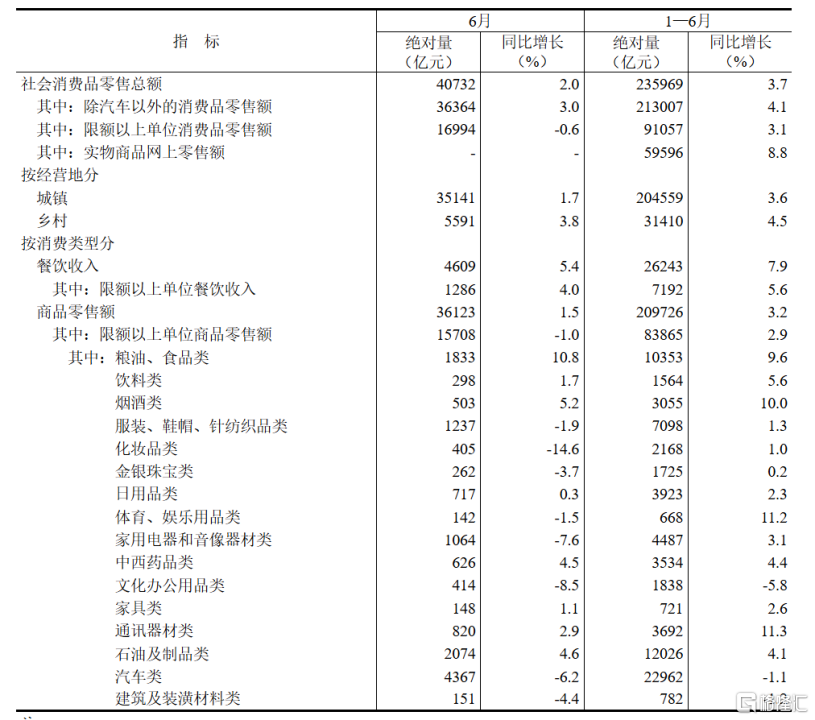

需求端,1-6月份,社会消费品零售总额235969亿元,同比增长3.7%。6月份,社会消费品零售总额40732亿元,同比增长2.0%,放缓态势较为明显。

从具体分项看,烟酒、化妆品、家电、通讯器材、体育娱乐等可选消费社零同比增速下滑均比较明显,粮油食品、日用、中西药等偏必选消费表现较好,近期白酒、家电等板块走弱,也与此形成印证。

投资端,2024年1-6月份,全国固定资产投资(不含农户)245391亿元,同比增长3.9%,与1-5月比略有下降。

分构成看,设备工器具购置同比增长17.3%,可见设备更新改造政策对投资形成一定支撑。

分产业看,第三产业1-6月同比下滑0.2%成为拖累项,第二产业依然是核心拉动项,工业投资同比增长12.6%。其中,采矿业投资增长17.0%,制造业投资增长9.5%,电力、热力、燃气及水生产和供应业投资增长24.2%。

房地产方面,1-6月全国房地产开发投资52529亿元,同比下降10.1%,与1-5月基本持平;其中,住宅投资39883亿元,下降10.4%。目前来看,房地产对投资的拖累效应依然较大。

整体来看,有效需求不足依然是制约当前经济增长的主要因素。具体到资本市场,在经济增长不够强劲的大背景下,市场难以形成合力,这是当前板块轮动较快、追逐红利股的主要原因,如不少电力股股息率已经有所下滑,而股价表现却依然强劲,本周甚至呈加速增长态势。

从后续的交易操作上,预计市场依然会是红利打底,成长进攻的配置策略,红利股优选央国企。此外,三中全会后全面深化改革、推进中国式现代化涉及的具体领域和政策细节落地后,将会在一定程度上为资本市场指明交易方向,偏交易性的资金可能会流向相关板块。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

作者 | 范亮

编辑 | 丁卯

封面来源 | 视觉中国