下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

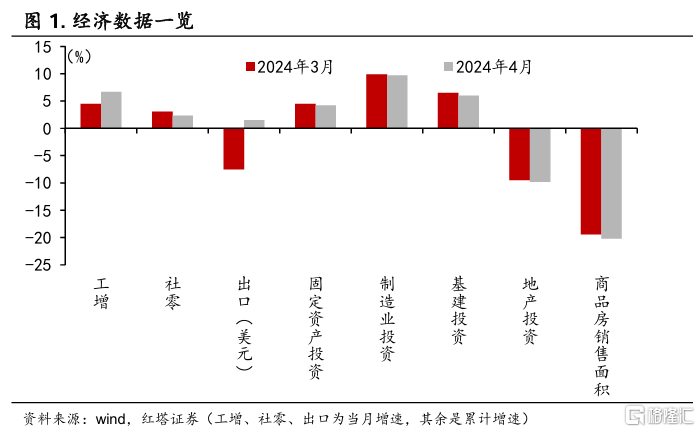

今日公布的经济数据显示,4月份经济发展的主要驱动力是出口带动的工业生产扩张。同时,出口增长以及设备的更新和技术改造升级也促进了制造业投资的快速增长,这两者共同缓解了消费疲软和房地产市场调整带来的不利影响。

在各个主要经济分项中,只有规模以上工业增加值的单月同比增速超过了前期数值,4月份的增长率为6.7%,而前期为4.5%。相比之下,社会消费品零售总额的单月同比增速为2.3%,低于前期的3.1%。此外,固定资产投资的累计同比增速为4.2%,也低于前期的4.5%。

2024年以来,出口的增长趋势相较于去年有所回升,成为今年经济增长的一个关键动力。去年全年出口金额同比下滑4.7%,而今年前4个月同比增长了1.5%。

预计出口也将成为下半年宏观经济环境中的一个重要因素。WTO预测2024年全球货物贸易将增长2.6%,这一预测值明显高于2023年的-1.2%[1]。

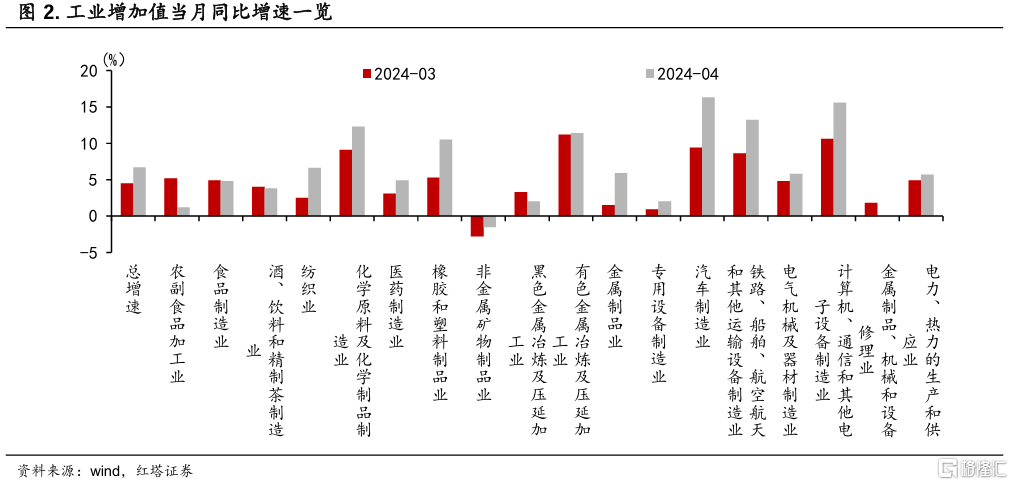

4月份,出口对工业生产的推动作用尤为显著。季调后工业增加值环比增速为0.97%,是近10年以来的次高点(2020年同期是最高点)。出口交货值同比增长7.3%,比上月提高了5.9个百分点。国家统计局指出,有出口的39个大类行业中,31个行业出口增长,增长面接近八成。

从行业分布来看,工业生产增速提高相对较快的是装备制造业,4月增速是9.9%,比上月加快3.9个百分点。其中,汽车制造业,计算机、通信和其他电子设备制造业,铁路、船舶、航空航天和其他运输设备制造业,金属制品业的同比增速分别较上月提高6.9、5、4.6、4.4个百分点。

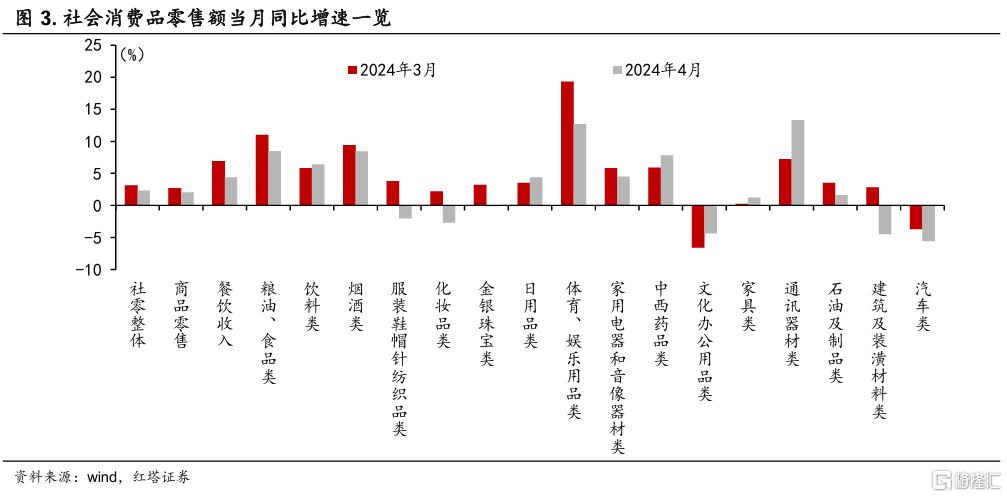

社会消费品零售总额4月同比增长2.3%,前值3.1%;环比增长0.03%,环比增速处在处于近十年历史区间的较低水平(近十年的环比增速波动在-0.02%到1.06%之间)。

国家统计局指出,假日错月带来的高基数因素,影响社会消费品零售总额同比增速回落超过1个百分点。不过,即便剔除基数影响,社零增速也略低于市场预期(万得一致预期是4.6%)。

同比增速偏高的主要是食饮、体育娱乐用品、家用电器和音响器材、中西药品、通讯器材;偏低的是汽车、建筑及装潢材料、家具、文化办公用品。另外,1-4月服务零售额同比增长8.4%,前值10%。

需要特别指出两个点:一是餐饮类、娱乐类、服务类消费仍明显好于商品消费,但同比增速均有回落趋势,同时,化妆品和服装鞋帽的消费增速也出现明显下滑;二是大部分耐用品的消费增速保持在较低水平,家用电器和音响器材的同比增速也有明显回落(4月4.5%,前值5.8%)。

即便商品价格有所下调,但商品消费市场的复苏仍需依赖于“以旧换新”等政策的进一步推动。

1-4月,全国固定资产投资(不含农户)同比增长4.2%,前值4.5%;季调后的环比增速是-0.03%,近十年的增速波动区间在-1.37%到3.36%之间。其中,制造业的表现继续优于基建,而房地产投资继续成为拖累。

基建投资增速(狭义口径)呈现回落,同比增长6%,前值6.5%,这主要是由于地方政府新增专项债发行速度较慢、南方部分地区遭受雨涝灾害等因素的影响。

此外,值得注意的是,1-4月,扣除房地产开发投资后的民间投资增长7.2%,而一季度的增速为7.7%,表明4月份出现明显回落。当前工业产能利用率较低,同时物价水平处于低位,盈利空间受限,进而影响了企业的投资扩产意愿。

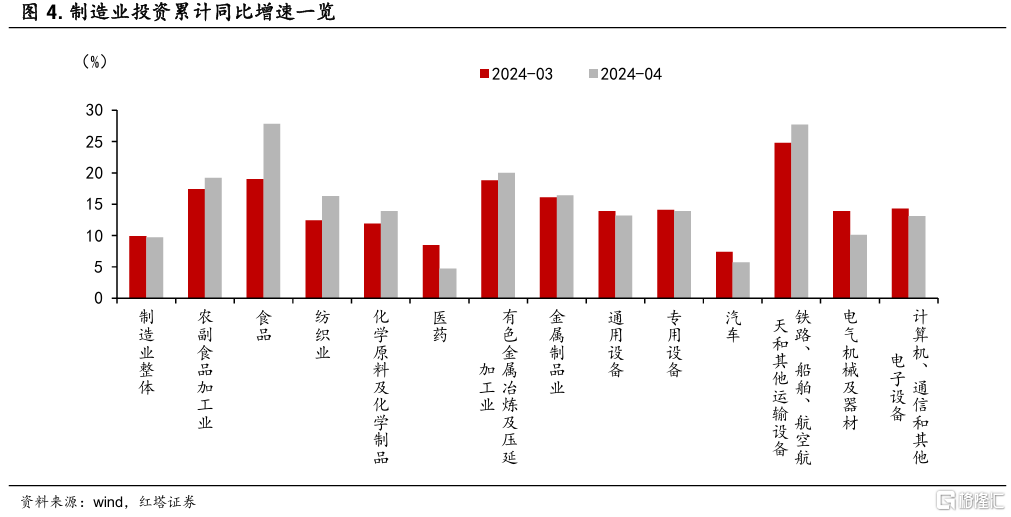

在此背景下,制造业投资继续高增长。累计增速是9.7%,单月增速是9.3%。

这一增长主要得益于两个方面的支持:首先,技术改造的推动,制造业技术改造投资累计增长了8.5%,高技术产业投资累计增长了11.1%;其次,设备更新的需要,设备工器具购置投资累计同比增长17.2%,增速快于全部投资13个百分点,对全部投资增长的贡献为2.2个百分点。

分行业看,金属制品业、有色金属冶炼及压延加工业、化学原料及化学制品制造业、纺织业的增速保持在较高水平,并且较上个月有所加快。大部分装备制造业,如通用设备、专用设备、电气机械及器材制造业、计算机通信和其他电子设备制造业的增速也维持在较高水平,但相较于上个月有所下降。

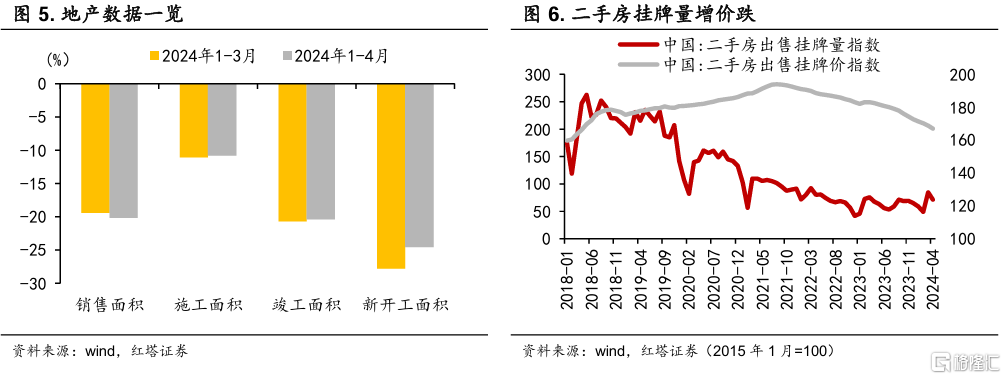

房地产继续处于调整阶段。房地产开发投资完成额同比下滑9.8%,降幅较上月扩大0.3个百分点。其中,施工、竣工、新开工面积增速的降幅均有小幅收窄。

但是,销售端的困境更加突出。

商品房销售面积的累计同比降幅达到了20.2%,比上月扩大了0.8个百分点。

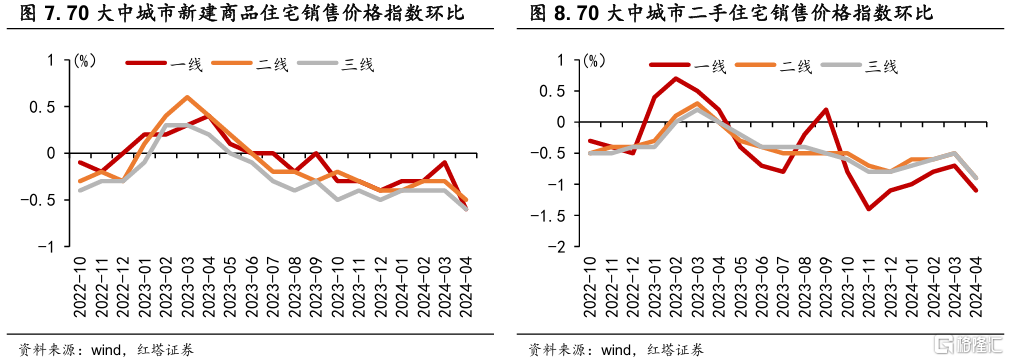

4月份,70大中城市中,各能级城市的新房和二手房的价格指数均出现明显下跌。

尽管政策频繁出台,但其对销售的提振作用有限,这主要是因为市场供求关系出现了显著变化。新房和二手房的库存压力较大(当前新房的去化周期近26个月),同时,居民在需求端的预期也相对疲软。

这正是近期政策层面加强房地产市场调控,并特别关注“去库存”的关键原因。

总的来看,4月份国内经济呈现稳步复苏的态势。然而,由于社会预期整体偏弱,导致居民消费持续低迷,房地产市场表现不佳,企业经营面临较大压力。面对国内大循环的不畅,经济基本面的支撑主要来自于出口驱动的生产活动以及政策引导下的制造业投资。

考虑到目前产能利用率和产销率相对较低,同时M1和M2余额的增速差异较大,这一经济运行的逻辑可能会在未来一段时间内继续存在。

不过,也存在一些积极的信号。首先,超长期国债等广义财政政策的加速落地将为基建等领域提供支持。其次,近期关于首付和贷款利率等需求端政策的出台,以及未来供给端收储政策的预期加快实施,都预示着房地产市场政策的创新和调整空间正在扩大。

注:本文来自红塔证券于2024年5月17日发布的《如何理解4月经济数据》,分析师:杨欣