下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

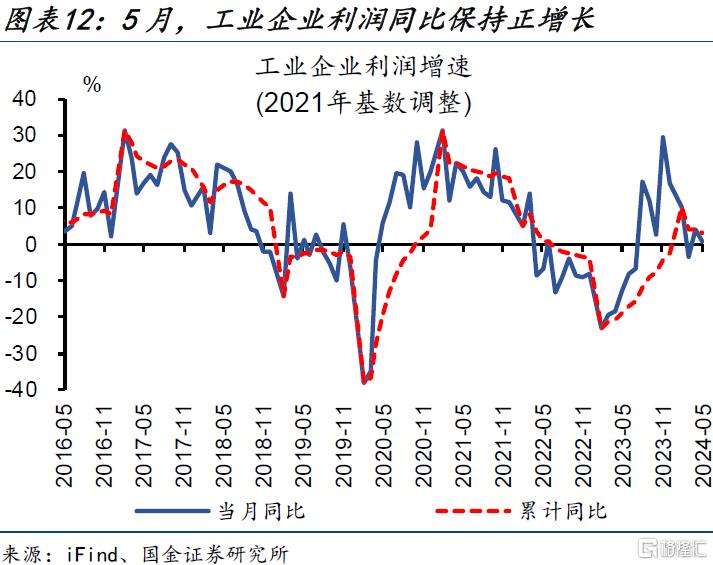

6月27日,国家统计局公布全国规模以上工业企业利润数据。1-5月,工业企业利润累计同比3.4%、前值4.3%,当月同比0.7%、前值4%;营业收入累计同比2.9%、前值2.6%。

核心观点:外需改善和“设备更新”带动下,设备制造业库存连续回补

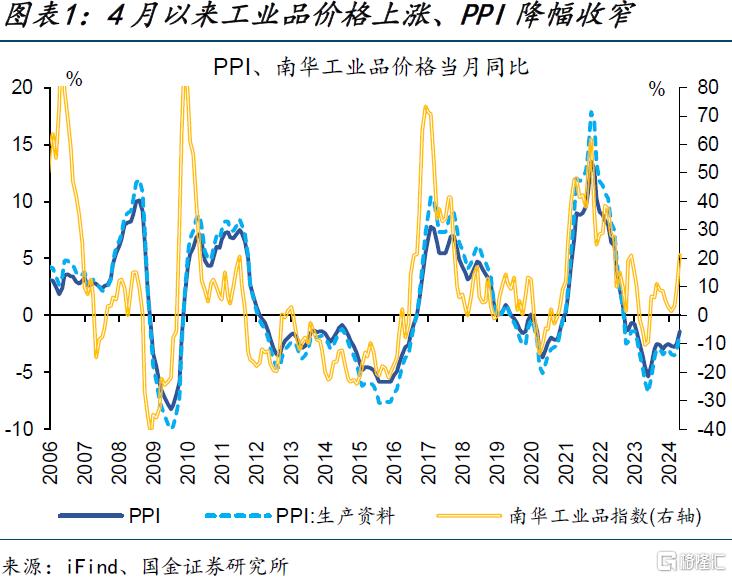

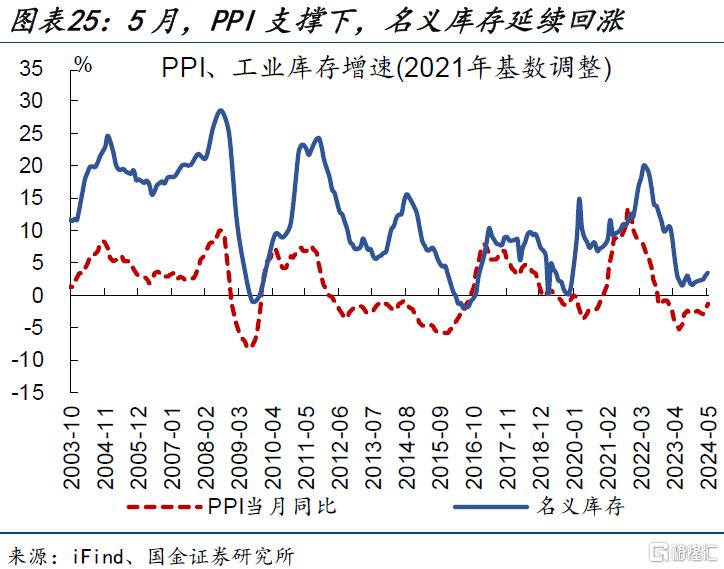

价格“修复”背景下,工业名义库存连续回补。经验上,价格拐点领先于需求变化,需求驱动企业库存行为;指标间的领先、滞后关系表现为:PPI同比→工企营收同比→工企库存同比。过去2个月工业品价格上涨,需求端整体呈现改善;5月PPI、工企营收、名义库存同比分别较上月提升1.1、0.6、0.5个百分点至-1.4%、4%、3.6%。

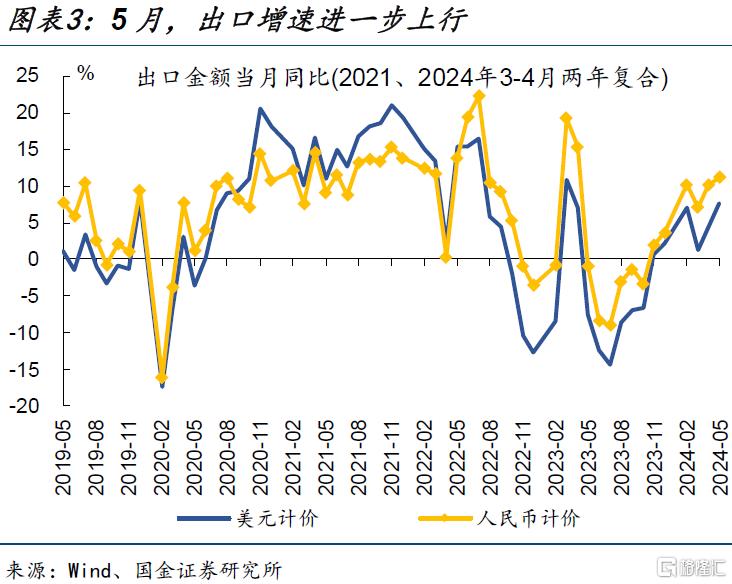

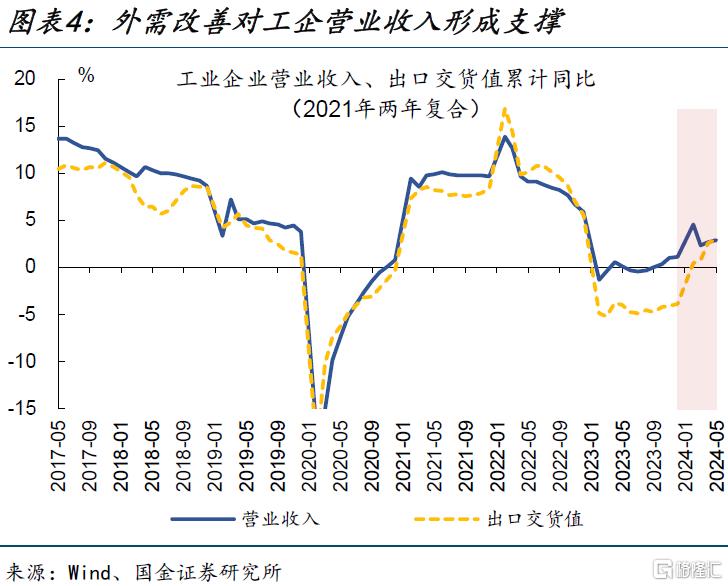

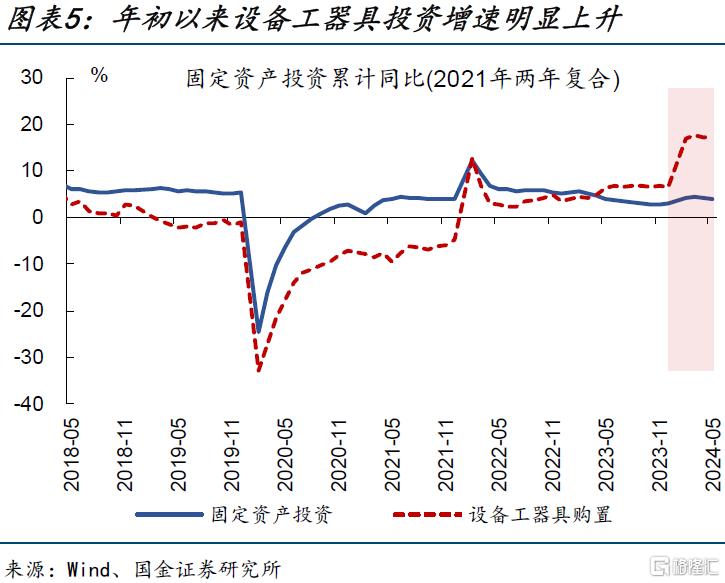

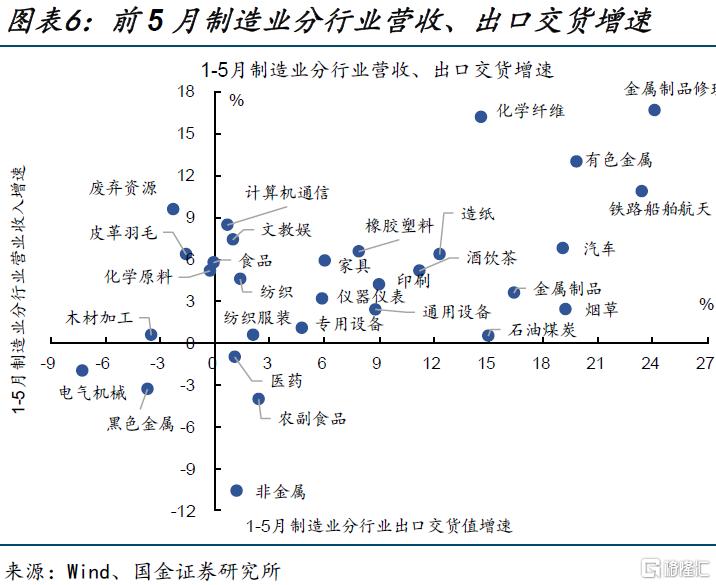

当前企业“补库”动力,主要源自外需改善和国内“设备更新”等政策支持。年初以来出口持续好转,前5月工企出口交货值、营收增速分别回升至3%、2.9%。国内“设备更新”政策效果亦有所体现,进一步对设备制造业终端需求形成支持,前5月设备工器具投资同比增长17.5%。设备制造、有色金属加工等关联行业,营收表现相对更好。

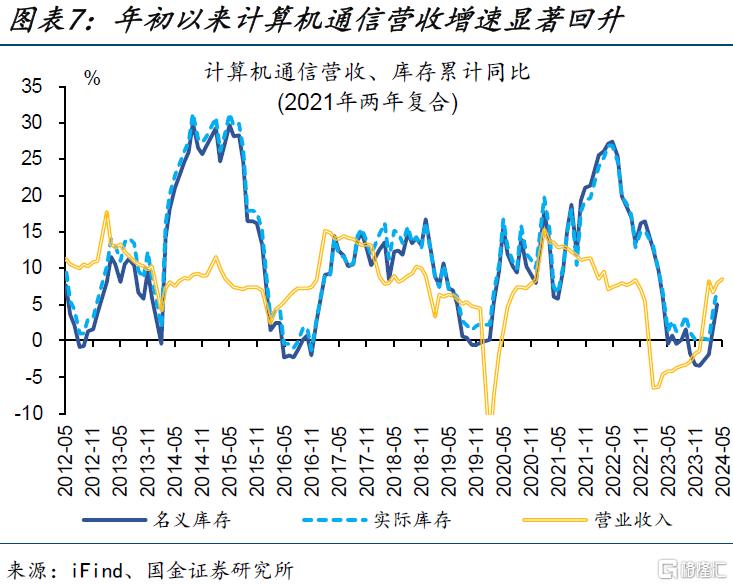

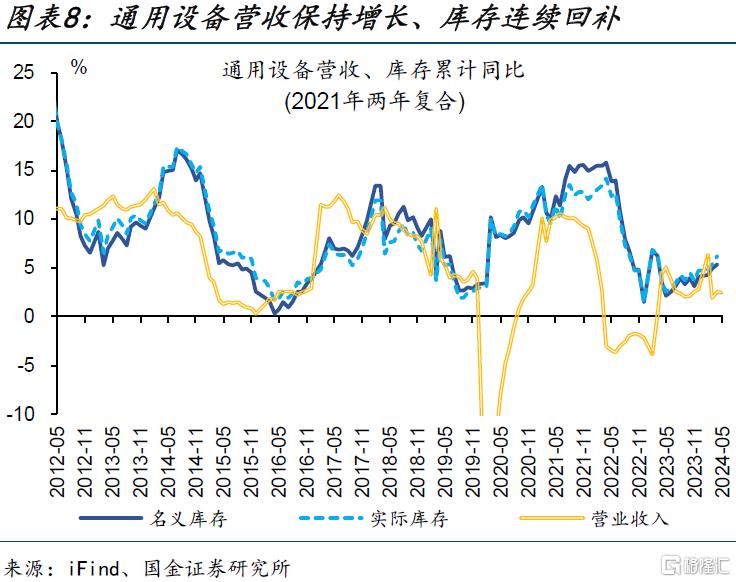

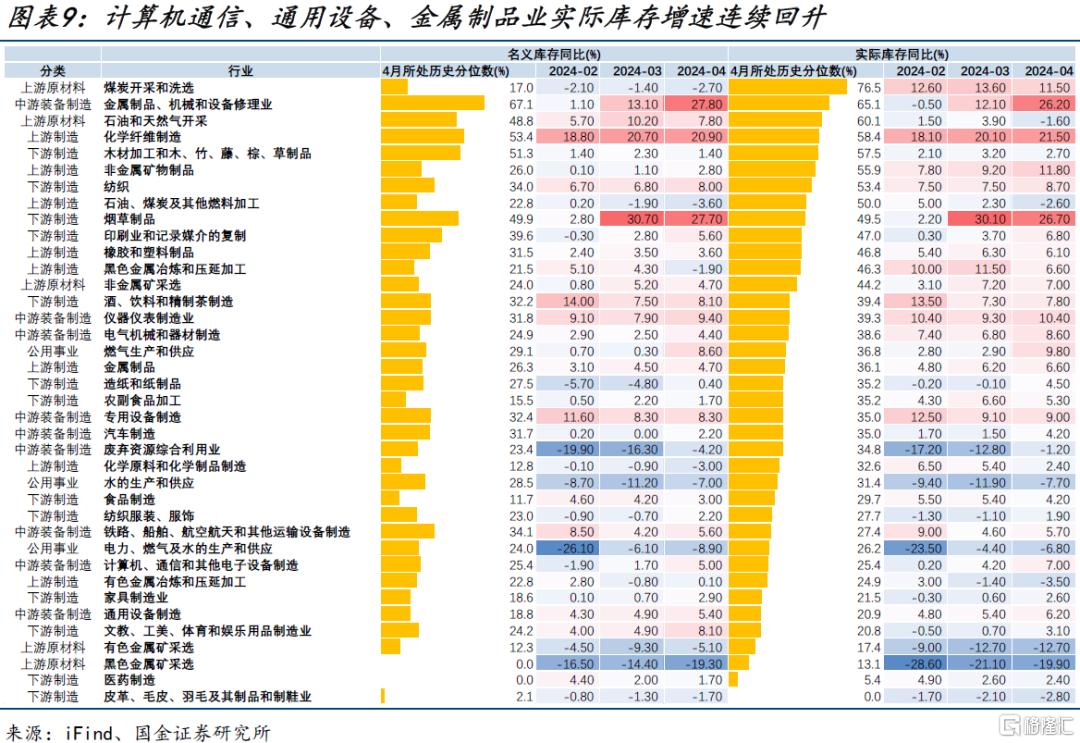

结构上看,“补库”亮点主要集中在计算机通信、通用设备、金属制品等行业。伴随全球消费电子景气回升,前5月计算机通信业出口交货、营收同比分别较去年末大幅回升7、10个百分点至0.7%、8.5%。通用设备、金属制品出口改善的同时,受国内“设备更新”的带动较大,营业收入保持增长。需求回暖下,上述行业实际库存增速连续提升。

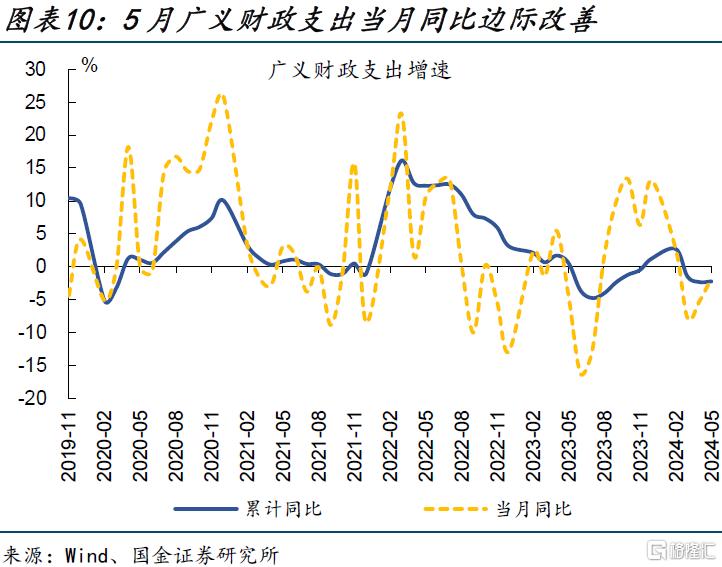

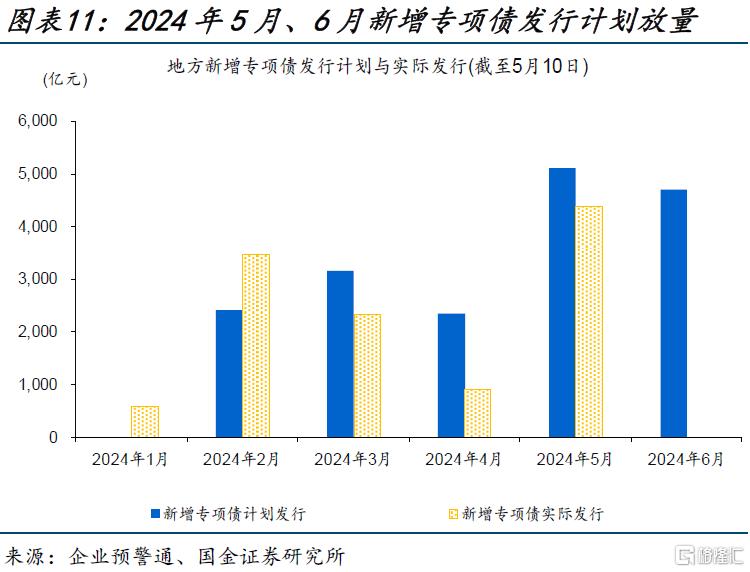

重申观点:5月以来财政政策的加速或已启动,稳增长效果的滞后体现,或对“补库”持续性起到一定支持。5月政府债发行节奏已有所加快,同时广义财政支出边际修复,当月同比-2%、较4月降幅收窄超3个百分点。伴随着财政发力节奏的加快,稳增长政策效果或将滞后体现,进而对工业“补库”动能起到一定带动作用。

常规跟踪:5月工业品价格延续上涨,工企利润保持正增长

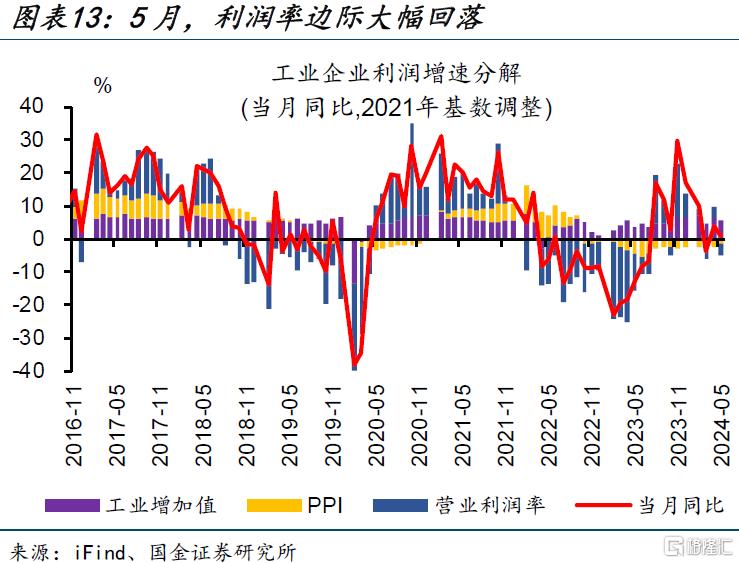

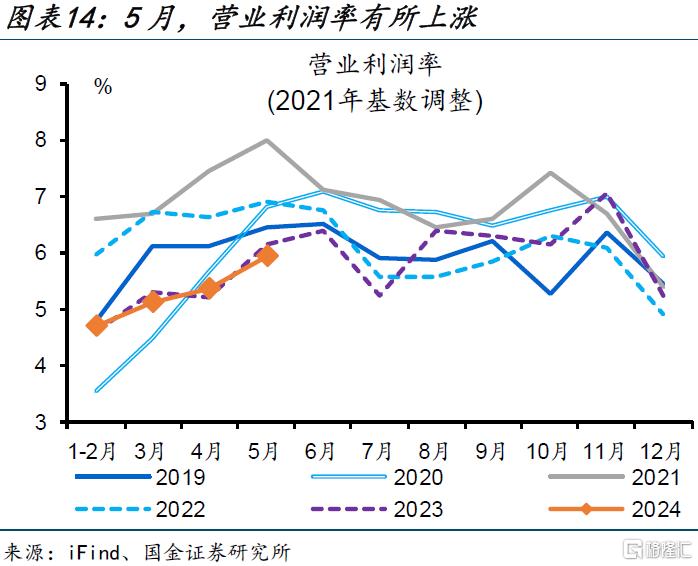

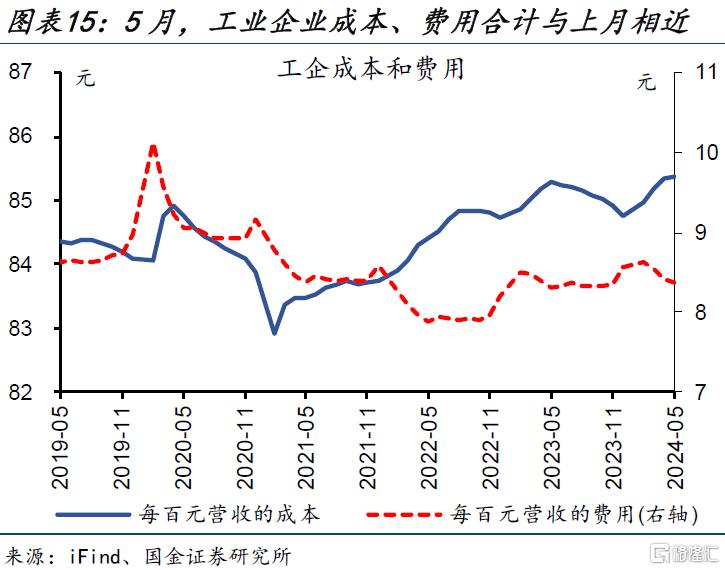

利润:价格支撑下,工企利润保持正增长。5月,工企利润增长放缓,当月同比0.7%、较4月回落3.3个百分点。分解来看,价格贡献为正,PPI同比较上月回升1.1个百分点。相较之下,营业利润率边际回落幅度较大,当月同比较4月回落6.7个百分点。生产端也有拖累,工业增加值同比较上月回落1.1个百分点。

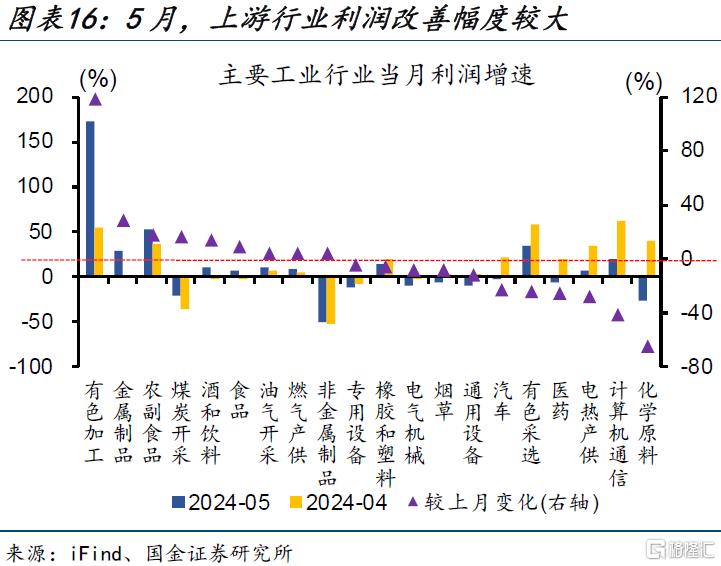

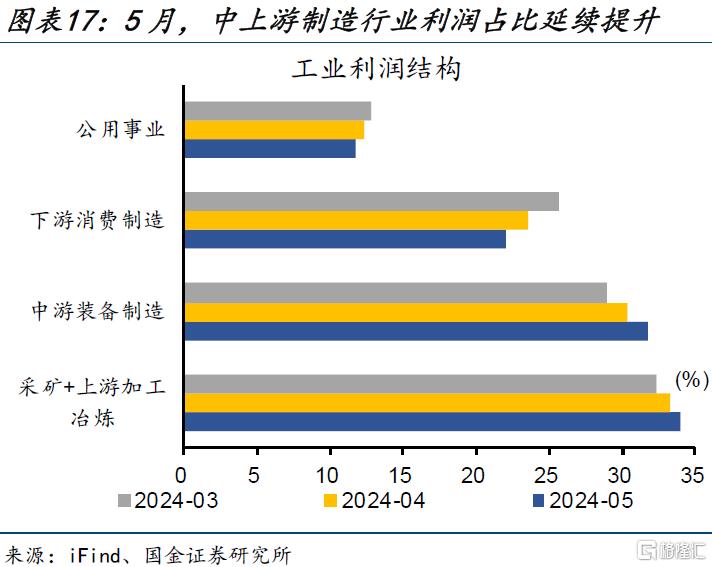

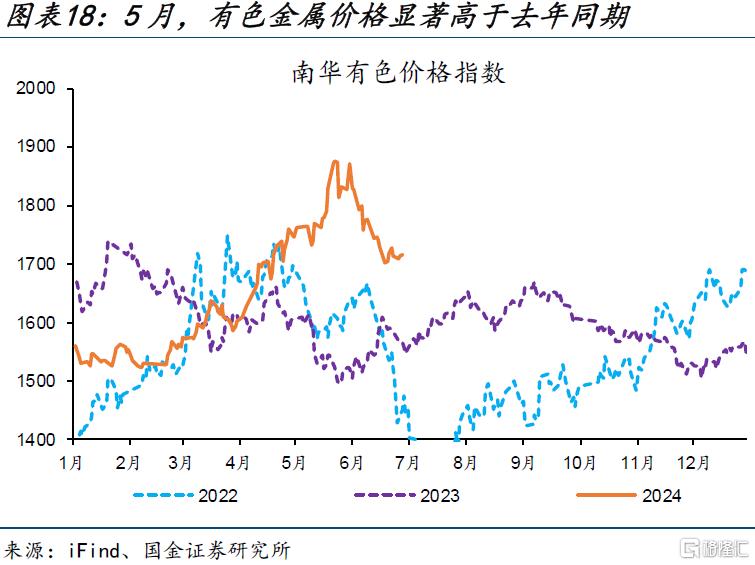

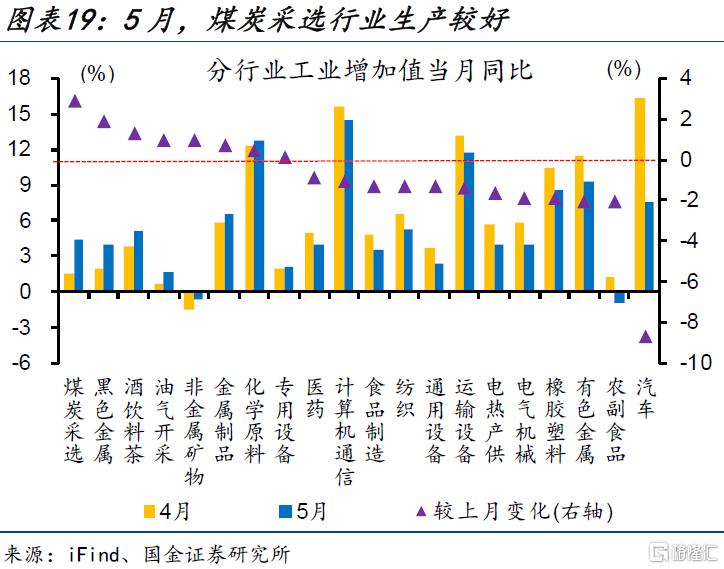

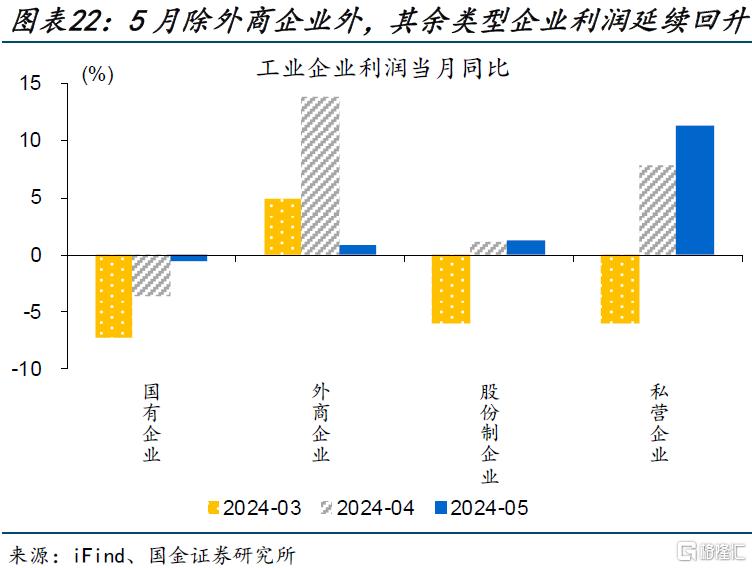

受产品价格上涨与工业生产修复等因素影响,上中游行业利润改善较多。5月,利润边际改善幅度较大的行业包括有色加工、煤炭采选等。其中,有色加工业利润高增与有色金属价格抬升有关。煤炭采选业利润修复与生产加快有关。结构上,采矿和加工冶炼、装备制造业占比边际上升。分所有制看,除外商外,其余类型企业利润增速均有回升。

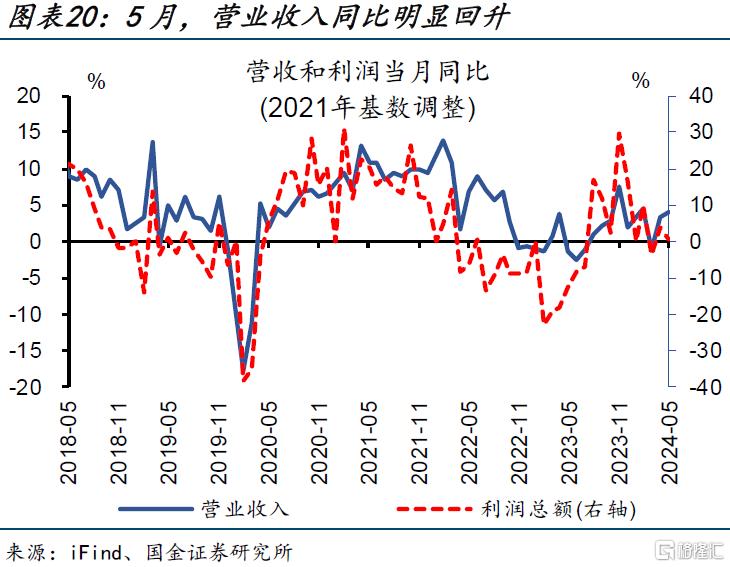

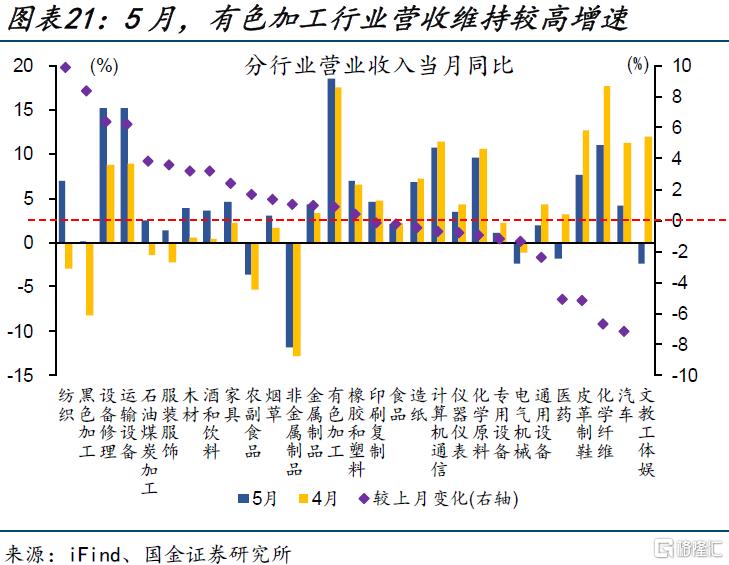

营收:工企营收延续回升,有色加工业维持较高增速。5月,工企营收当月同比4.1%、较4月回升0.6个百分点。分行业看,加工冶炼业中,有色加工保持高增,同比录得18.5%;黑色加工、石油煤炭加工等涨幅居前,同比分别较上月增加8.4、3.9个百分点。分所有制看,除外商外,其余类型企业营收增速有不同程度增加。

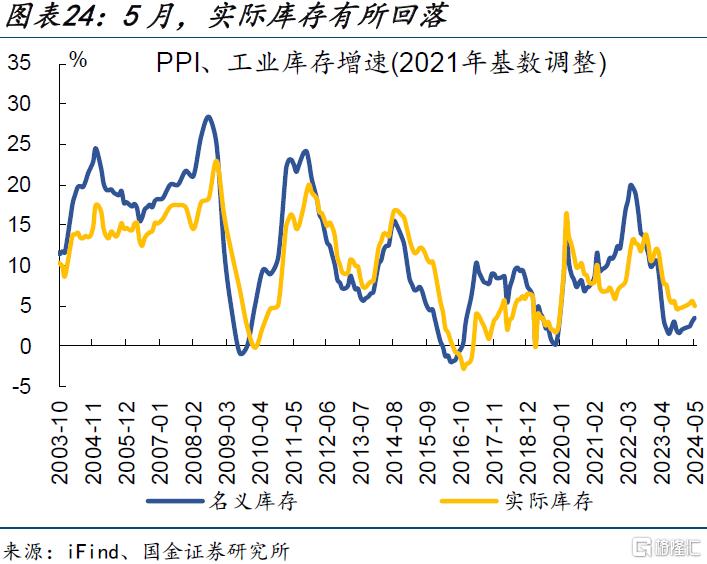

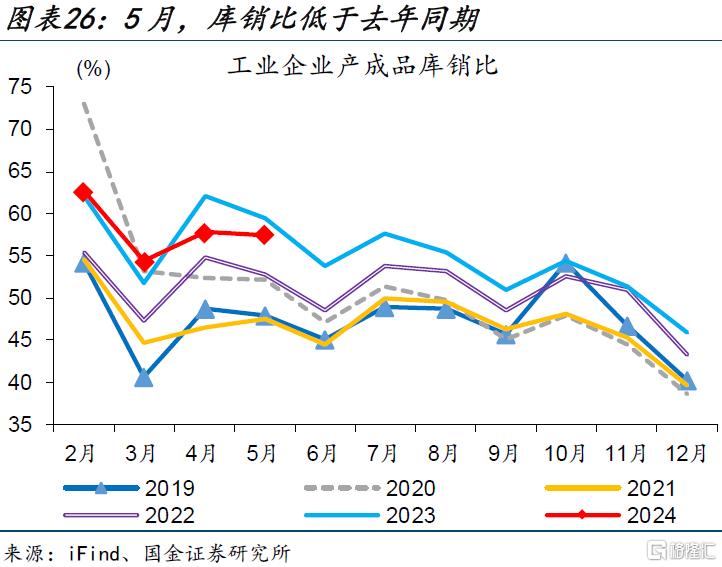

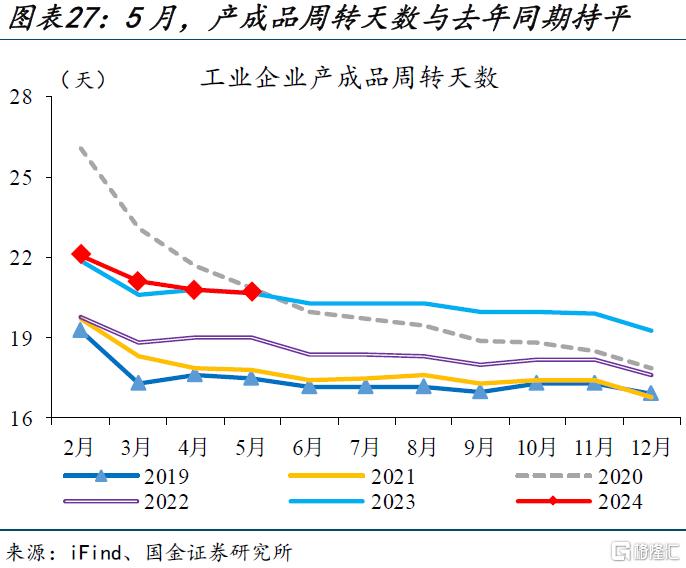

库存:工业库存表现平稳,名义库存增长好于实际库存。5月,工企实际库存有所回落,同比较4月减少0.6个百分点至5%,名义库存在价格支撑下延续回升,同比较4月增加0.5个百分点至3.6%。边际上看,库销比季节性回落,较上月减少0.3个百分点至57.5%。产成品周转天数也有回落,较上月减少0.1天至20.7天,与去年同期持平。

风险提示

经济复苏不及预期,政策落地效果不及预期。

报告正文

事件:6月27日,国家统计局公布全国规模以上工业企业利润数据。1-5月,工业企业利润累计同比3.4%、前值4.3%,当月同比0.7%、前值4%;营业收入累计同比2.9%、前值2.6%。

1、核心观点:外需改善和“设备更新”带动下,设备制造业库存连续回补

价格“修复”背景下,工业名义库存连续回补。经验上,价格拐点领先于需求变化,需求驱动企业库存行为;指标层面的领先、滞后关系表现为:PPI同比→工企营收同比→工企库存同比。过去2个月工业品价格上涨,5月PPI、工企营收同比分别较上月提升1.1、0.6个百分点至-1.4%、4%,价格贡献下工企利润同比维持正增长、录得0.4%。价格修复叠加需求回暖,5月工业名义库存增速较前值回升0.5个百分点至3.6%。

当前企业“补库”动力,主要源自外需改善和国内“设备更新”等政策支持。年初以来外需形势持续好转,前5月出口金额、工企出口交货值分别同比增长2.7%、3%,工企营收增速相应回升至2.9%。国内“设备更新”等政策效果已有一定程度体现,进一步对设备制造行业终端需求形成支持;前5月,设备工器具投资同比增长17.5%,显著高于去年末的6.6%。分行业看,运输设备、汽车、金属制品、通用设备、计算机通信、有色金属加工等较多受益于出口改善和国内政策支持的行业,营收增速表现相对更好。

结构上看,“补库”亮点主要集中在计算机通信、通用设备、金属制品等行业。伴随全球消费电子景气回升,我国计算机通信业出口显著改善,前5月出口交货值、营收同比分别较去年末大幅回升7、10个百分点至0.7%、8.5%。通用设备、金属制品行业在外需改善的同时,受国内“设备更新”的带动较大,营业收入保持增长,前5月同比增速分别为2.4%、3.6%。受益于需求回暖,4月计算机通信、通用设备、金属制品业实际库存增速分别回升至7%、6.2%、6.6%。

观点重申:5月以来财政政策的加速或已启动,稳增长效果的滞后体现,或对“补库”持续性起到一定支持。5月,发债节奏已有所加快,政府债券融资1.2万亿元、占新增社融近6成;广义财政支出当月同比-2%,较4月降幅收窄超3个百分点。过去几年规律显示,货币金融对经济影响减弱,经济运行节奏与财政支出节奏紧密相关;伴随着财政发力节奏的加快,稳增长政策效果或将滞后体现,进而对工业“补库”动能起到一定带动作用。

2、常规跟踪:5月工业品价格延续上涨,工企利润保持正增长

利润:价格支撑下,工企利润保持正增长。5月,工业企业利润增长放缓,当月同比0.7%、较4月回落3.3个百分点;累计同比3.4%、较4月回落0.9个百分点。分解来看,价格贡献为正,PPI同比较上月回升1.1个百分点至-1.4%。相较之下,营业利润率边际回落幅度较大,当月同比较4月回落6.7个百分点至3.7%;其中成本费用合计基本与上月相当,同比上涨0.2%。生产端也有拖累,工业增加值同比较上月回落1.1个百分点至5.6%。

受产品价格上涨与工业生产修复等因素影响,上中游行业利润改善较多。5月,利润增速边际改善幅度较大的行业包括有色加工、金属制品、农副食品、煤炭采选等,分别较4月同比增加117.6、27.7、16.4、15.1个百分点。其中,有色加工、金属制品等行业利润高增与有色金属价格抬升有关;5月南华有色指数同比涨幅扩大12.2个百分点至17.2%。煤炭采选行业利润修复与生产加快有关,5月其工业增加值较上月增加2.9个百分点至4.4%。结构上看,利润占比继续向采矿和上游加工冶炼、中游装备制造业集中,合计较4月上升2.1个百分点至65.7%,下游消费制造和公用事业合计回落2.2个百分点至33.7%。

营收:工企营收延续回升,有色加工业维持较高增速。5月,工业企业营业收入累计同比2.9%、较4月回升0.3个百分点,当月同比4.1%、较4月回升0.6个百分点。分行业看,加工冶炼业中,有色加工营收保持高增,同比录得18.5%;黑色加工、石油煤炭加工等营收涨幅居前,同比分别较上月增加8.4、3.9个百分点至0.2%、2.5%。下游纺织、服装服饰业营收改善幅度也较大,分别较上月增加10、3.6个百分点至7%、1.4%。

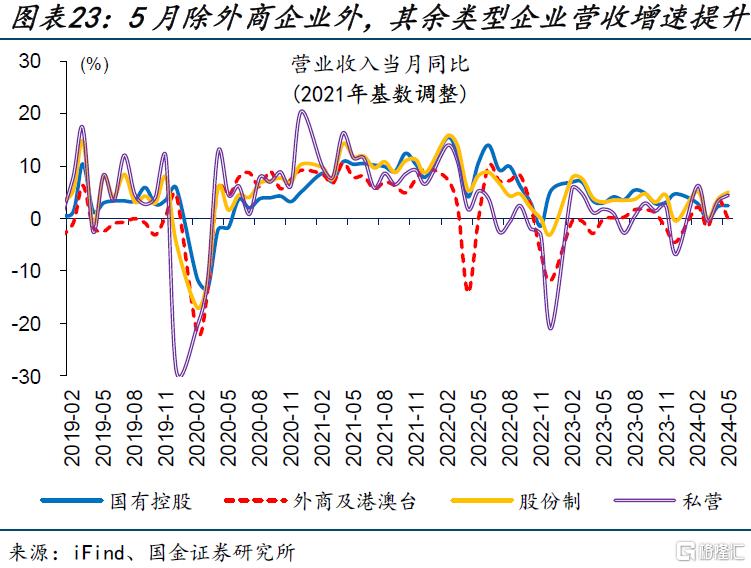

除外商企业外,其余类型企业营收、利润均有好转。5月,国有企业利润降幅继续收窄、同比较4月回升3.1个百分点至-0.6%,营收增速保持韧性、同比增加0.2个百分点至2.4%。私营企业利润、营收回升明显,同比较4月增加3.5、1.2个百分点。股份制企业利润略有上涨,同比较上月增加0.1个百分点,营收显著上行,同比增加1.4个百分点。对比之下,外商企业利润、营收回落幅度较大,同比分别较上月减少13、3.9个百分点。

库存:工业库存表现平稳,名义库存增长好于实际库存。5月,工企实际库存有所回落,同比较4月减少0.6个百分点至5%,名义库存在价格支撑下延续回升,同比较4月增加0.5个百分点至3.6%;二者分别处于30.2%、18.1%的较低历史分位。边际上看,库销比季节性回落,较上月减少0.3个百分点至57.5%,低于去年同期1.9个百分点。产成品周转天数也有回落,较上月减少0.1天至20.7天,与去年同期持平。

风险提示

1、经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

注:本文来自国金证券2024年6月27日发布的《补库“亮点”集中在哪些行业?——5月工业企业利润点评》,分析师:张云杰S1130523100002