下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股9月首日迎来“开门黑”行情,三大指数齐跌!恒生科技指数收跌2.08%,恒指、国指分别下跌1.65%及1.89%。

盘面上,上周五带领大市上涨的科技股表现低迷,阿里巴巴、小米跌超2%,快手、京东、网易、美团、百度、腾讯控股跌超1%;建筑央企二季度归母净利润大多承压,8月建筑业PMI进一步回落,中字头大基建股跌势明显,中国交通建设绩后大跌超7%,中国铁建、中国中铁皆下挫;上半年房企净利下滑显著,百强房企8月销售继续探底,内房股与物管股跌幅较大;报道称荷兰或将收紧ASML设备维护及出口管制,半导体芯片股走低;主要车企8月销量放榜,理想环比下滑,汽车股下跌;啤酒股、锂电股、军工股、苹果概念股、药品股等下挫。

另一方面,机构看好教育板块估值持续修复,教育股集体上涨,权重股新东方涨约4%;全球集装箱航运业Q2利润飙升逾百亿美元,海运股表现活跃;华润燃气涨近8%领衔燃气股上涨。

具体来看:

权重科技股集体走低,阿里巴巴、小米集团跌超2%,快手、京东、网易、美团、百度、腾讯控股跌超1%。

中字头基建股大幅下跌,中国交通建设跌超7%,中国铁建、中国中铁、中国中冶等跟跌。

国泰君安指出,建筑央企二季度归母净利润大多承压,且降幅环比扩大。该行指出,建筑央企中中国建筑二季度利润正增长且环比加速,其他央企二季度净利润均同比下降且降幅扩大。资金改善有望带来三季度业绩改善。

内房股与物管股齐跌,建发国际集团、旭辉控股集团跌超6%,万科企业、华润置地、融创中国、金辉控股等跟跌。

消息面上,据中指研究院,今年前8月,TOP100房企销售总额为26832.4亿元,同比下降38.5%,降幅较上月继续收窄1.6个百分点。8月单月,TOP100房企销售额同比下降22.1%,环比降低2.43%。

汽车板块低迷,广汽集团跌超5%,长城汽车、蔚来、理想汽车、比亚迪股份、小鹏汽车等跟跌。

消息面上,理想汽车8月份交付48122辆,同比增长37.8%;环比7月51000辆下滑5.6%;哪吒汽车8月份的销量为11005辆,同比下滑9%。

半导体板块走低,中芯国际跌近4%,中电华大科技、华虹半导体、晶门半导体、上海复旦等跟跌。

消息面上,据媒体报道,荷兰政府可能不会续期ASML在中国提供服务和备件的许可证,这些许可证将于今年年底到期,主要涉及该公司的高端深紫外光刻(DUV)设备。荷兰首相斯霍夫则表示,在决定是否收紧对阿斯麦公司芯片制造设备对华出口的规定时,荷兰政府将把该公司的经济利益纳入考量。

黄金股下挫,中国黄金国际跌超7%,灵宝黄金、招金矿业、山东黄金、紫金矿业等下跌。

消息面上,国际金价下跌,伦敦金现跌破2500美元/盎司。南华期货指出,市场焦点转向周五美国非农就业报告,以显示美国经济软着陆可能性,并进而影响市场对美联储接下来降息节奏的预期。如若美国经济软着陆预期较强,则美联储大概率9月降息25BP,然而基于当前仍部分定价美联储降息50BP可能性,因此贵金属市场或先呈现调整压力;反之如若就业数据不佳引发降息50BP预期增长,则贵金属仍有进一步冲高可能。

教育股涨幅居前,新高教集团涨超7%,卓越教育集团、新东方、思考乐教育、东软教育等跟涨。

港口运输股上涨,招商局港口涨超5%,中远海能、秦港股份、东方海外国际、中国外运、中远海控等跟涨。

消息面上,得益于红海航线的改道和运费的上涨,全球集装箱航运业在2024年第二季度的利润飙升,总额超过100亿美元。

个股方面:

华润燃气涨超7%,报28.35港元,总市值为656.02亿港元。

该公司上半年实现营业收入520.76亿港元,同比增长7.7%;上半年净利润为34.57亿港元,同比减少2.5%;每股基本盈利1.52港元;中期息每股25港仙,上年同期派15仙。期内,燃气总销量升5.3%至209.01亿立方米。累计已接驳客户总数升5.3%至5,884万户。

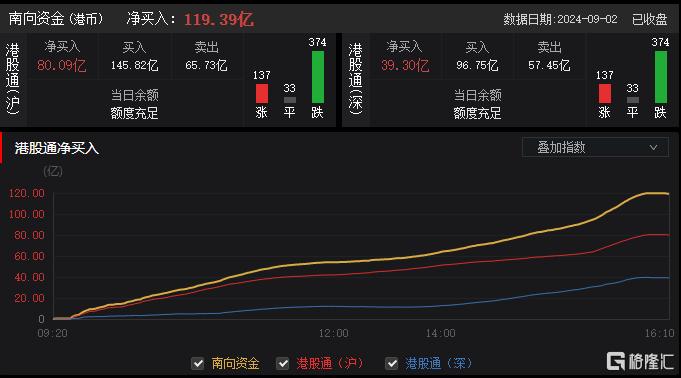

今日,南向资金净买入119.39亿港元,其中港股通(沪)净买入80.09亿港元,港股通(深)净买入39.3亿港元。

展望后市,天风证券表示,24Q1以来,港股市场底部不断抬升,4月下旬以来内外多重因素共振,市场迎来持续大涨,5月港股市场小幅收涨。6月整体表现相对强劲在18000点徘徊。8月在月初亚太股市“黑色星期一”后触底反弹并连续四周稳步上涨,逼近18000点关口。全球市场比较下,中国资产当前仍具性价比。在预期逐渐修复、期待后续基本面逐渐改善的基础上,当前港股中概仍具估值吸引力,风险回报比高。