下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月,A股再次迎来大跌月。

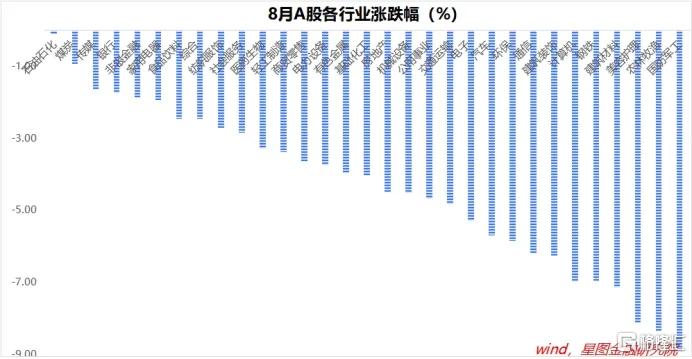

万得全A指数下跌3.97%,结构上,中证A50、沪深300等大盘指数相对抗跌,中证500、中证1000和中证2000等中小盘指数跌幅较大。行业层面,31个一级行业均录得下跌,石油石化、煤炭、传媒、银行等相对抗跌,国防军工、农林牧渔、美容护理、建筑材料等板块跌幅较大。

究其原因,一则是8月政策出台预期落空,地产、货币、财政三大政策均保持定力;二则受中报业绩扰动,业绩爆雷担忧抑制市场做多情绪。

全球比较来看,8月主要指数中,A股表现垫底,沪深300下跌3.51%;港股表现最好,恒生指数上涨3.72%。A股与港股的分化,一则与人民币汇率升值有关,港股吸引力上升;二则与行业结构有关,以恒生指数为例,金融、互联网龙头权重较高,二者在8月均有不错的表现。

临近月末,市场出现了一些可喜的信号:一则是29日和30日,A股成交量连续放大,30日两市成交额放大2694亿元至8766亿元,创月内新高,市场交易情绪开始活跃;二是市场风格有切换迹象,科创和TMT板块止跌领涨,银行板块高位补跌,表明市场风险偏好有所抬升。

持续的下跌磨底之后,成交量放大叠加风险偏好抬升,通常意味着调整结束,9月,投资者可以期待新一轮上涨行情了。具体看,政策面、外围环境等均利于A股上涨。

从政策面角度看,9月市场大概率仍会交易重磅政策出台预期。

7月份以来,我国出口开始出现边际放缓迹象;叠加全球制造业PMI跌回荣枯线以下,主要发达经济体增速放缓,以及人民币近期较快升值等,8月份出口大概率继续放缓。外需放缓,将强化稳内需压力,就地产、货币、财政三大政策来看,9月均有值得期待的点。

就地产来看,量价齐跌,仍在寻底。8月,30大中城市日均成交面积22.5万平方米,同比下降26.59%,降幅较7月扩大10.11个百分点。同时,全国城市二手房挂牌价仍处于下行通道,看不到触底迹象。稳地产对于稳内需具有重要意义,9月份,在稳增长压力下,市场仍会对地产政策充满期待。![Y)QIV@_Q5NFN@09EC[]{3@5.png](https://img3.gelonghui.com/aba58-dd991c55-ecdc-401f-926b-8f77a5f234ae.jpg?guru_height=344&guru_width=692)

就货币政策来看,随着美联储9月开启降息周期,为国内货币政策打开空间。基于“支持性政策”定调,国内9月继续降息的概率较大。无论能否落地,起码在9月20日之前,市场会交易降息预期。

就财政政策来看,1-7月财政不够给力,反过来讲,市场期待财政继续发力、更加给力。以公共财政支出+政府基金性支出的口径看,1-7月,我国广义财政支出19.67万亿元,同比下降2.03%,相比5%的GDP增速目标,仍属于显著的拖累项。随着出口放缓,将倒逼财政支出继续加力、追赶进度,至少全年维度不应成为GDP的拖累项。

就外围因素看,人民币资产或迎来新一轮配置周期。

随着全球进入降息周期,人民币汇率贬值压力解除,资金回流驱动下,A股和港股等人民币资产有望迎来估值抬升。

2022年以来,人民币对美元整体进入贬值周期,从6.3060一路贬值至7.3745。在此期间,大量出口型企业选择持有美元资产。随着人民币近期再次进入升值周期,这部分资金会逐步回流国内。具体金额很难估算,据彭博社8月27日报道,英国对冲基金Eurizon SLJ Capital首席执行官Stephen Jen表示,随着美联储降息,中国企业可能会出售1万亿美元的美元计价资产。

此外,美联储降息落地仍有可能引发日元套息交易逆转,美日股市或再次面临调整压力。跷跷板效应下,作为全球资产估值洼地,人民币资产对全球资金的吸引力也将提升。

综合国内基本面、政策面以及外围因素来看,9月A股和港股开启一轮上涨行情的概率较大。

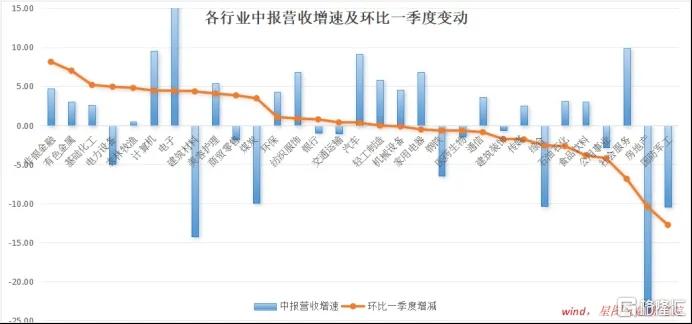

既然整体看好9月A股行情表现,哪些行业有望领涨呢?就中报业绩来看,截至8月29日(4800家公布中报),31个一级行业中,18个行业营收同比正增长,17个行业归母净利润同比正增长,好坏参半。不过,市场更关注边际变化。

对比中报与一季报,17个行业营收增速环比回升,非银金融(8.12%)、有色金属(6.98%)、基础化工(5.17%)、电力设备、农林牧渔、计算机、电子、美容护理等,回升幅度均超过4个百分点;16个行业归母净利润增速环比回升,农林牧渔(161.73%)、钢铁(60.97%)、综合、有色金属(46.34%)、建筑材料、计算机、电力设备、汽车、非银金融、房地产等,回升幅度均超过10个百分点。

无论是营收还是利润,均有超过一半的行业出现边际改善,为新一轮结构性行情打开空间。

对于投资者来说,首先应规避营收和利润均在边际恶化的板块,如国防军工、社会服务、公用事业、食品饮料、传媒、建筑装饰、通信、家用电器、机械设备等。除非有明确的业绩触底信号,否则,受基本面下行压制,既便9月市场情绪回暖,这些板块也很难跑出超额收益。

至于哪些板块会领涨,很大程度上仍取决于政策预期。若市场交易地产政策,则地产链会有超额表现;美联储降息,利好TMT、医药等成长板块;财政发力促消费,则大消费板块值得期待。

对投资者来说,最佳策略仍是低位布局优质资产,不预判行情,耐心等待变化发生。

附表:各一级行业中报营收及利润增速(截至8月29日数据)

![(AA{`]K05Z4G}[~[V7WCQ5Q.png](https://img3.gelonghui.com/03994-52d91325-371a-4a4c-8454-c50e5a64e5a7.jpg?guru_height=711&guru_width=692)