下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年,是全球医疗器械行业挑战和机遇并存的一年。

一方面,为了降低成本、关闭工厂或重组业务,全球甚至如美敦力、强生、波士顿科学、BD这类大型医疗器械企业都面临压力持续裁员。聚焦到国内,受到政策调整和行业反腐的双重影响,许多企业也遭遇了裁员、减薪甚至破产的困境。

另一方面,随着全球人口老龄化的加速以及临床医疗需求的不断上升,医疗器械市场规模仍在持续增长。同时,人工智能、物联网等前沿技术的融合,也驱动着医疗器械企业的智能化水平不断提升。

挑战之中孕育着机遇,对于行业,这既是严峻的考验,也是难得的发展机遇。对于投资者,他们的视角也开始转变,更加关注医疗器械企业的创新能力和市场竞争力。

8月29日晚,医疗器械头部企业迈瑞医疗发布2024年中期财报,营收利润持续双增,展现出高质量发展态势,或许能为行业提供一些发展思路。

营收利润维持双位数增长,派发超49亿高分红

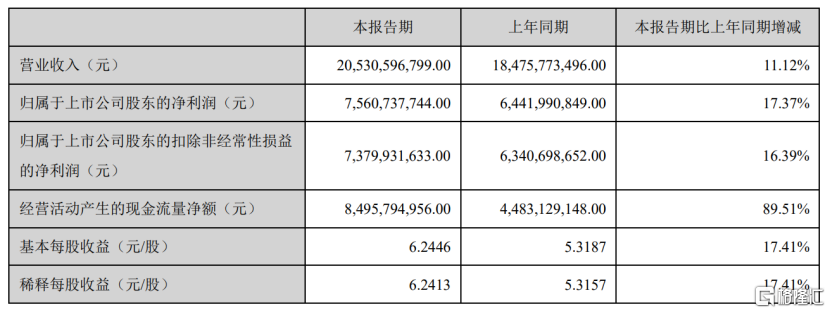

财报显示,上半年公司取得营收205.31亿元,同比增长11.12%,归母净利润75.61亿元,同比增长17.37%,经营活动产生的现金流量净额同比大增89.51%,充分证明了公司核心盈利能力的稳健提升以及运营效率的持续优化。

数据来源:财报

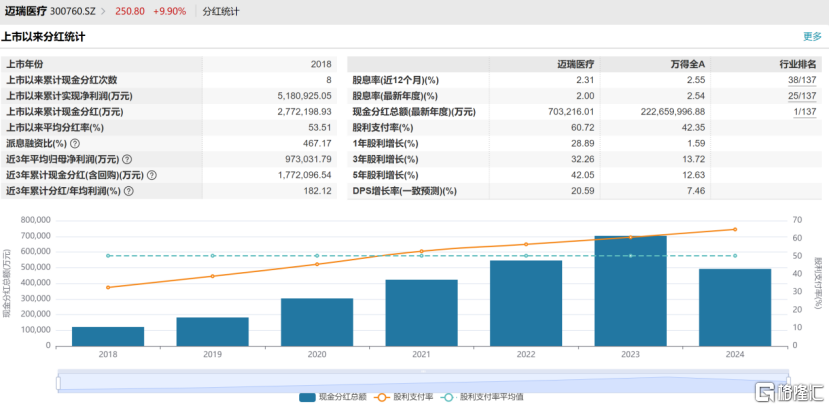

值得一提的是,此次半年报中迈瑞医疗首次公布了中期分红方案,计划以12.12亿总股本为基数,向全体股东每10股派发现金股利人民币40.60元(含税),合计派发49.23亿元(含税)。

将时间线拉长,据Wind数据显示,自迈瑞医疗上市以来,其累计现金分红金额已经超过了270亿元,平均分红率高达53.51%。在医疗器械行业中,能够派发如此高额的分红实属罕见。这一分红策略,不仅向市场传递了对股东利益的重视,同时也彰显出公司在资本市场上的独特地位和投资价值,增强了其对投资者的吸引力。

数据来源:Wind

由此看到资本市场表现,Wind数据显示,财报发布次日一开盘,迈瑞医疗的股价呈现强劲上涨势头,盘中一度触及涨停。截至当日收盘,公司股价大幅上涨9.90%,报收于250.80元,可见市场对公司中期业绩表现的高度认可,以及未来发展潜力的信心。

数据来源:Wind

不妨就此进一步从业务层面出发,来看看迈瑞医疗究竟做对了什么?

高端创新数智化升级,出海深化再提速

顺应政策导向和行业发展趋势,上半年迈瑞医疗通过内外兼修策略,不断强化业绩增长动力。

其一,向内创新。

政策加持、AI的应用融合,无一不在驱动国产医疗器械行业向高端化、数智化发展。

例如,三中全会明确提出“健全支持医疗器械发展机制”,顶层设计的加码支持,意味着国产医疗器械厂家将得到更多的资源和政策倾斜,为医疗器械的创新研发注入新的动力。同时,在AI与医疗的融合应用下,不仅能够提高医疗器械的精准度和效率,还能够推动个性化医疗服务的发展,为患者提供更加精准和高效的治疗方案。

依托于丰富的产品创新研发及商业化经验,迈瑞医疗在持续丰富产品线的同时,构建智能医疗生态系统,在高端领域不断实现突破。

例如,目前公司已初步完成了“设备+IT+AI”的智能医疗生态系统搭建,通过创新的“三瑞”生态融合设备创新与信息技术,结合大数据分析和人工智能技术,为医疗机构提供全面的数智化解决方案。

迈瑞医疗一方面用技术手段解决了优质医疗资源分布不均的问题,还助力全球医疗机构极大地提升诊疗能力和运营效率,有效降低运营成本,提高医疗服务的质量和可及性。另一方面还提高了自身在全球高端客户群中的渗透率和品牌忠诚度。

除此之外,迈瑞医疗还在积极拓展新兴业务领域,寻求新的业绩增长点。

今年年初,公司以66.52亿元的自有资金收购惠泰医疗控制权,标志着公司在心血管领域的细分赛道上迈出了重要一步。迈瑞医疗依托于惠泰医疗在心脏电生理、冠脉通路、外周血管介入领域的领先技术创新能力,可以不断推出具有市场竞争力的创新产品,进一步丰富和优化其产品线。

这一战略布局不仅有助于迈瑞医疗在心血管领域实现快速突破,也为其长期的业绩增长和市场竞争力的提升奠定了坚实的基础。

其二,向外出海。

如今,在国内医保控费和集中采购政策的背景下,出海战略能够缓解国内政策变化带来的冲击,有效分散政策风险。同时还能利用不同国家和地区的市场特性,实现产品定价的多元化,增强盈利能力和市场竞争力,为公司的长期发展提供新增长动力和更广阔的市场空间。

在这一方面,迈瑞医疗早已成功打开海外市场,旗下产品已经遍布全球190多个国家和地区,更是持续在发展中国家及欧美高端市场取得突破。

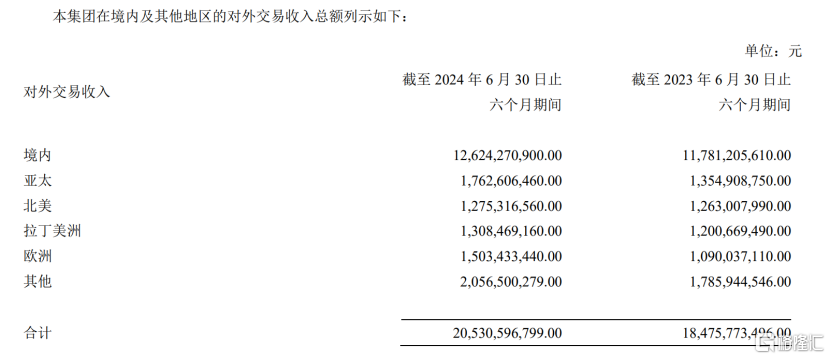

在上半年,迈瑞医疗的境外营收为79亿元,同比增长18%,占公司总营收的约40%。其中除亚太市场外,欧洲是公司的第一大市场,上半年营收达到15亿元,同比增长37%。

数据来源:财报

结语

可以明确的是,迈瑞医疗不仅在国内医疗器械行业中占据领先地位,而且在全球医疗器械企业中也有一席之地。根据 Wind 取用全球医疗器械行业各上市公司截至 2023 年底的最新财年收入数据来看,迈瑞医疗位居第23位,是当前全球Top50医疗器械企业中唯一的国内选手。

相信随着迈瑞医疗持续推进医疗器械的高端创新,完善数智化生态系统,公司将依托于其在全球市场积累的深厚影响力,持续受益于规模效应,获得更多的市场份额和资源,借助飞轮效应实现利润及估值的全面增长。

从专业投资视角来看,各券商机构也均对迈瑞医疗的后续增长给出乐观预期。据Wind数据显示,近几日先后有12家券商对迈瑞医疗给出“买入”、“推荐”等积极评级,看好其价值增长潜力。

数据来源:Wind