下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

8月初以来港股连续四周收涨,我们一直提示港股有相比A股更大弹性的观点持续得到验证。不过,本周行情也体现了一些变化:一方面市场涨幅扩大,另一方面风格板块明显切换,前期大涨的银行股周四周五大跌,成长风格、保险、必需消费、地产等板块大涨,这与周末市场预期进一步下调存量房贷和转按揭的政策不无关系,再加上近期人民币持续走强,都引发了投资者对于市场是否将出现“变盘”的关注。

短期降息交易和政策预期下,港股仍可能存在较A股更好的弹性。近期中美信用周期框架下出现边际变化,如果能够持续,则能提供更多支持。一季度中美信用周期分别依托财政和私人部门曾形成“小波段”共振,促成了一二季度美国地产链、出口链和顺周期行情。当前似乎也具备一定条件,9月降息有望提供流动性支撑,也会为国内政策宽松提供窗口。我们预计三季度财政也会比二季度的收缩边际上更积极。如果兑现,短期可以关注小周期和小波段的操作。

不过,市场阶段性机会并不意味着趋势性反转。中长期看,A股和港股市场走势的决定性因素,仍在于国内基本面与政策能否取得更大进展。当前形势下,虽然政策层面三季度或有边际改善,但年内可能重在落实已有政策,财政部近期也强调“坚决防止超财力出台政策、新上项目”,虽然当前经济增长内生动能依然偏弱,但期待“强刺激”仍不现实。

配置策略上,随着美联储降息临近,我们依然提示港股弹性大于A股,短期降息交易下,受益于分母端逻辑的成长板块可能有更高弹性。但整体上,在看到更大力度的财政支持前,宽幅区间震荡的结构性行情依然是主线。

市场走势回顾

本周港股市场继续上涨并再度跑赢A股,南向资金也重回净流入。其中,恒生科技指数上涨2.6%,恒生指数上涨2.1%,恒生国企上涨1.8%,MSCI中国指数微跌0.4%。板块上,保险(+5.2%)、必需消费(+3.4%)、能源(+3.1%)等板块涨幅居前,银行(-4.1%)、可选消费(-2.6%)等板块领跌。

图表:保险、必需消费领涨,银行、可选消费领跌

资料来源:FactSet,中金公司研究部

市场前景展望

8月初以来港股市场已连续四周收涨,走出了独立于A股的行情,我们一直提示港股有相比A股更大弹性的观点也再度得到验证。不过,在继续反弹的背后,本周行情也体现了一些不一样的变化:一方面市场涨幅扩大,另一方面风格板块出现明显切换,前期大涨的银行股周四周五大跌,成长风格、保险、必需消费、地产等板块大涨,这与周末市场预期进一步下调存量房贷和转按揭的政策不无关系,再加上近期人民币持续走强,都引发了投资者对于市场是否将出现“变盘”的关注。

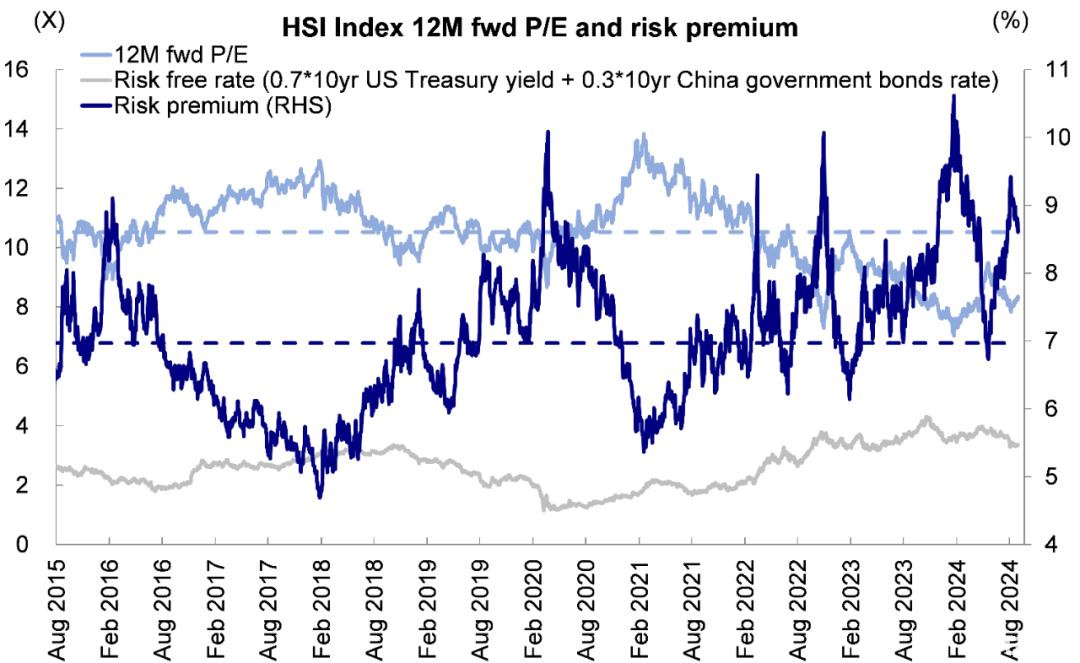

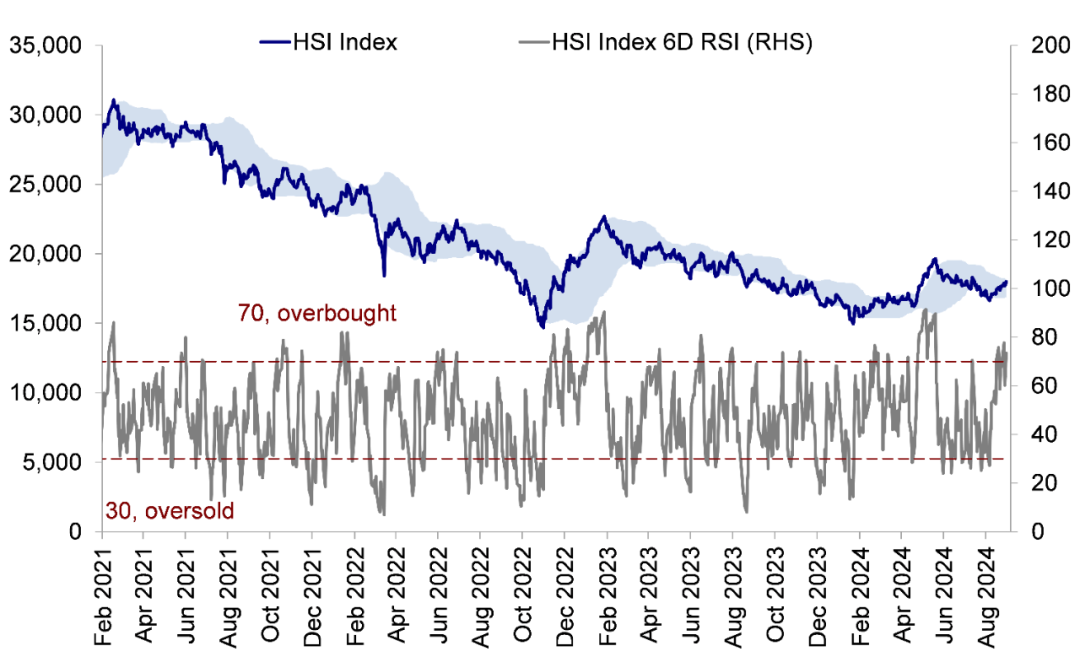

但不论是市场反弹还是风格轮动,投资者仍有疑虑,毕竟“昙花一现”的行情已经出现过多次,就连4-5月超预期的大涨最终也以回吐半数涨幅收场。何况,连续四周上涨后,多项技术指标已明显修复,例如恒指风险溢价降至8.6%,为7月下旬以来最低,卖空占比回落至16%,RSI也显示市场达到超买。我们认为,短期降息交易和政策预期下市场或有阶段性机会,但中长期看,决定包括港股在内的中国市场走势的关键,仍在于国内政策能否取得更大进展。

图表:恒指风险溢价回升至8.6%,为7月下旬以来最低

资料来源:Bloomberg,中金公司研究部

图表:相对强弱指标RSI显示港股接近超买水平

资料来源:Wind,中金公司研究部

判断市场未来走势,首先应明确本周港股大幅反弹和风格切换的原因:

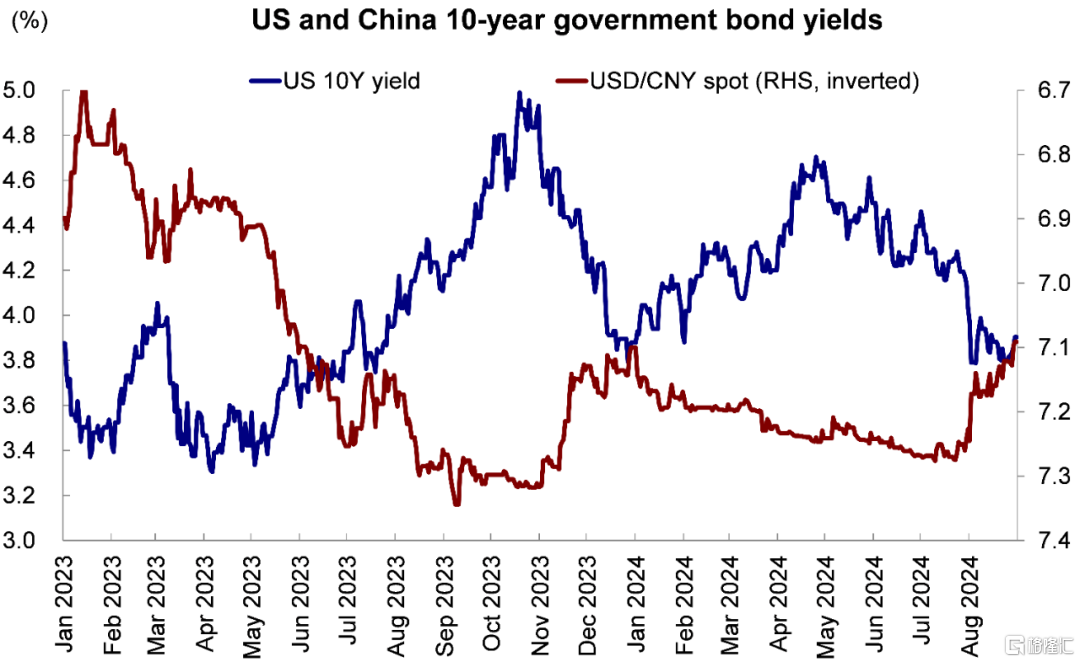

1)7月底以来降息预期升温,美元持续走弱,叠加出口商结汇需求释放[1]、中美关系、国内政策预期转强等多重因素共同支持人民币走强,上周美元兑离岸人民币汇率突破7.10关口,人民币升值至近15个月以来高点,都成为支撑港股表现的因素。

2)新一轮政策支持期待升温,7月以财政赤字脉冲衡量的财政力度边际增强。此外,彭博社8月30日报道称国内或进一步下调存量房贷利率[2]。2023年8月底中国人民银行和国家金融监督管理总局也曾提出9月底起下调存量首套房贷利率至“贷款发放时所在城市利率下限”[3],但对于北京等下限较高的城市影响有限。此次消息中值得关注的是,可能将允许存量房贷寻求转按揭。若能兑现,我们预计当前约为4%的存量房贷利率或下调60bp至新增利率(3.4%),大于明年1月重定价日存量房贷利率下调的35bp(5年LPR年内的下调幅度),这将有望降低居民债务负担、提振消费,缓解居民端主动去杠杆的趋势。

3)市场风格近期由银行股切换至保险、地产和必需消费等板块,一方面是此前银行股单边快速上涨后过度抱团的反应,另一方面也与上述政策预期有一定关系。

图表:近期美债利率整体回落,人民币走高

资料来源:Bloomberg,中金公司研究部

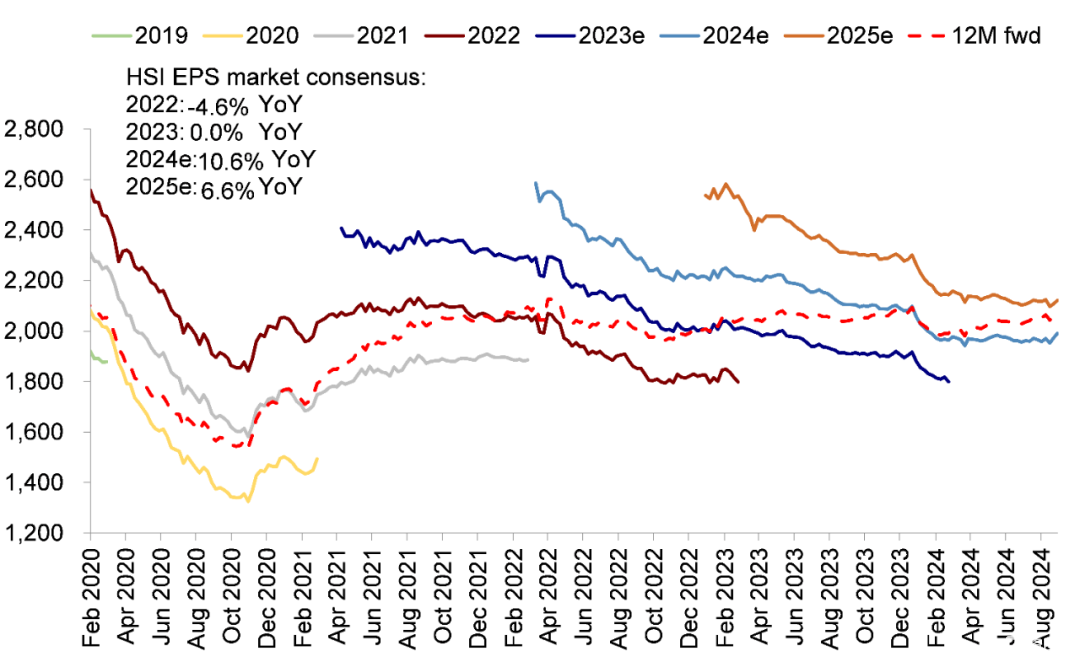

此外,港股市场二季度盈利增速或较一季度提振,部分标的如美团、携程、中国人寿、安踏等业绩亮眼,也对近期行情形成支撑。港股2024年上半年盈利同比增长约6%,较一季度的-2%改善,其中公用事业、通信服务板块盈利同比增速居前,地产、信息技术板块盈利同比下滑。相较A股,港股盈利收益结构更有优势,表现较好的互联网板块恰好也是港股权重较大的板块,二季度媒体娱乐板块盈利增长两位数,而A股占比较大的中游制造行业在当前供给过剩和价格压力下普遍承压。

图表:恒生指数市场预期2024年盈利增速10.6%

资料来源:FactSet,中金公司研究部

因此,短期降息交易和政策预期下,港股仍可能存在较A股更好的弹性。近期中美信用周期框架下出现边际变化,如果能够持续,则能提供更多支持。

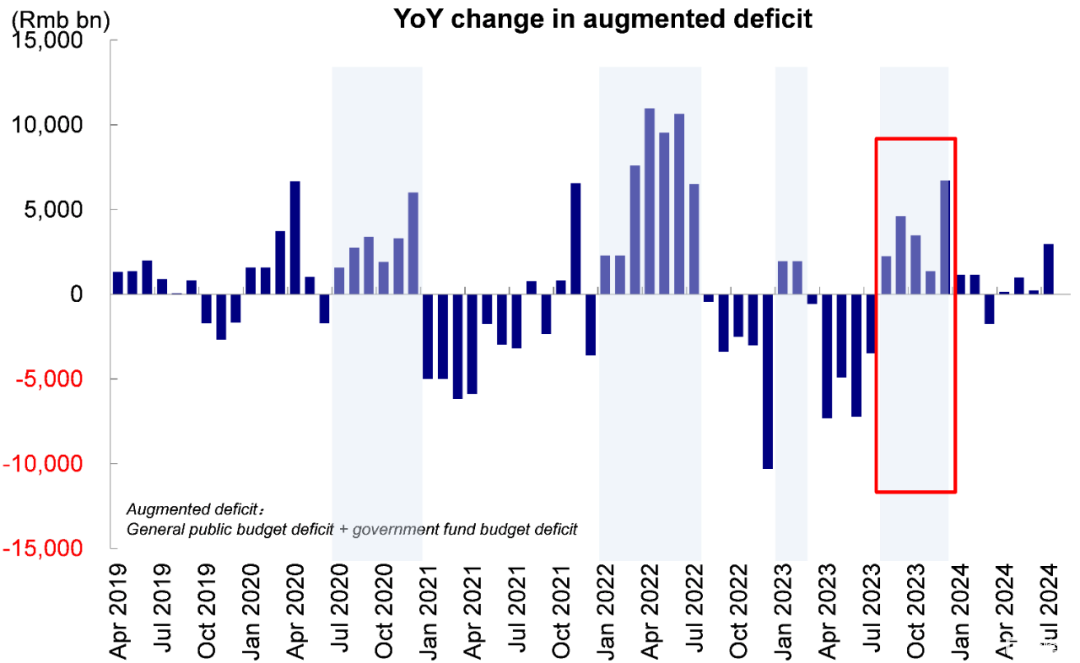

美国方面,美债利率降到3.8%,回到今年1月水平,带动美国7月成屋和新屋销售改善,类似于此前2-3月,或推动美国居民按揭加速,实现私人部门“扩信用”。中国方面,7月财政赤字脉冲和社融发债边际改善,同比小幅加速,类似于去年四季度,若转按揭兑现也可以解决部分偿付成本和消费能力问题。此前在一季度,中美信用周期分别依托财政和私人部门形成“小波段”共振,促成了一二季度美国地产链、出口链和顺周期行情。

当前似乎也具备了“共振”的一定条件,9月美联储降息“板上钉钉”,有望提供流动性支撑,有助于美国地产需求边际修复,也会为国内政策宽松提供窗口。此外,我们预计三季度财政也会比二季度的收缩边际上更积极。如果兑现,短期可以关注小周期和小波段的操作。

图表:7月财政赤字脉冲边际改善

资料来源:Wind,中金公司研究部

不过,市场阶段性机会并不意味着趋势性反转。中长期看,A股和港股市场走势的决定性因素,仍在于国内基本面与政策能否取得更大进展。当前形势下,虽然政策层面三季度或有边际改善,但年内可能重在落实已有政策,财政部近期也强调“坚决防止超财力出台政策、新上项目[4]”,因此期待“强刺激”仍不现实。

目前经济增长内生动能依然偏弱。8月制造业PMI为49.1%,较上月下降0.3ppt,服务业PMI为50.2%,较上月上行0.2ppt。近期高频宏观数据显示:1)消费偏弱运行:暑期出行旺季,国铁集团统计暑运期间(8月1日-8月25日)全国铁路累计发送旅客8.02亿人次,同比增长6.2%[5],但是携程报告显示机票酒店价格走低、低线目的地受欢迎[6],服务性消费追求性价比,8月前四周乘用车零售和批发销量同比下降,大件耐用品消费持续偏弱;

2)地产量价仍弱:8月23日当周30城商品房成交面积同比下滑超20%,二手房出售挂牌价指数继续走弱;3)出口相对稳定但下半年可能转弱:港口集装箱吞吐量维持在较高水平,但运价近期持续回落,下半年出口环比可能转弱。信贷需求不足下,8月金融数据也可能偏弱。

配置策略上,随着美联储降息临近,我们依然提示港股弹性大于A股,短期降息交易下,受益于分母端逻辑的成长板块可能有更高弹性,如半导体、汽车(含新能源)、媒体娱乐、软件、生物科技等。但整体上,在看到更大力度的财政支持前,宽幅区间震荡的结构性行情依然是主线。

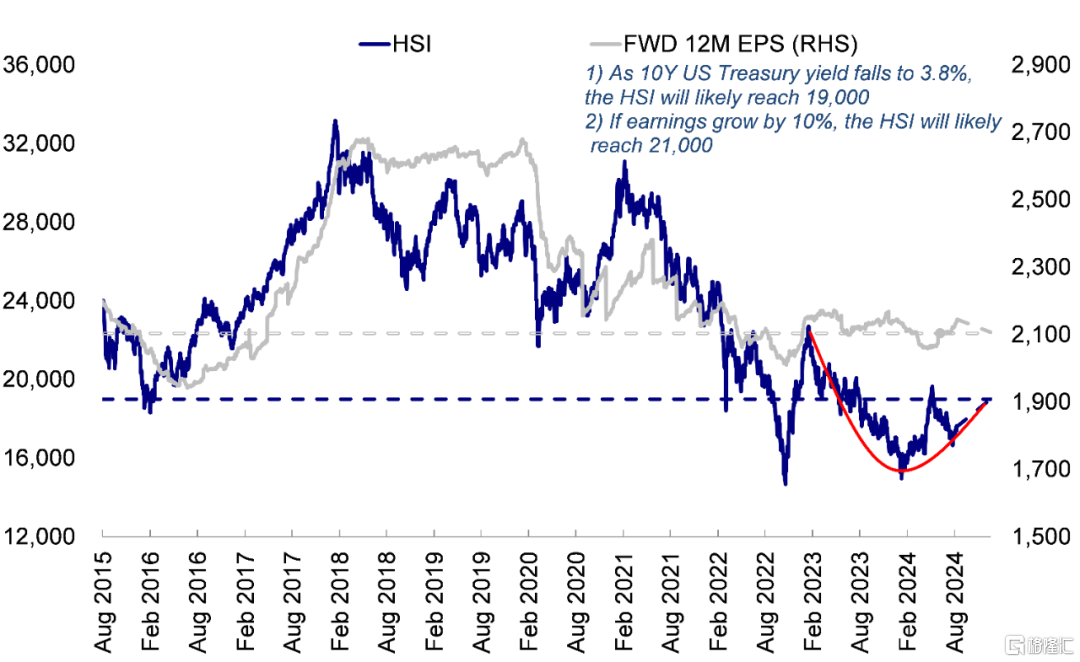

总结而言,当前10年美债利率降至3.8%已将降息预期计入的较为充分,若风险溢价回到去年中,对应恒生指数约19,000;若盈利在此基础上增长10%,对应恒生指数点位21,000。我们仍延续我们在下半年展望中的配置逻辑,

推荐结构性行情下的三个方向:整体回报下行(稳定回报的高分红和高回购,即充裕现金流的“现金牛”;短期分红内部可能出现港股本地分红、低波分红和周期分红的分化)、局部加杠杆(行业具有一定景气度,或者受益于政策支持的科技成长),局部涨价(天然垄断板块,公用事业等)。

图表:若风险溢价回到去年年中,对应恒指约19,000;若盈利增长10%,对应点位21,000

资料来源:Bloomberg,中金公司研究部

具体来看,支撑我们上述观点的主要逻辑和本周需要关注的变化主要包括:

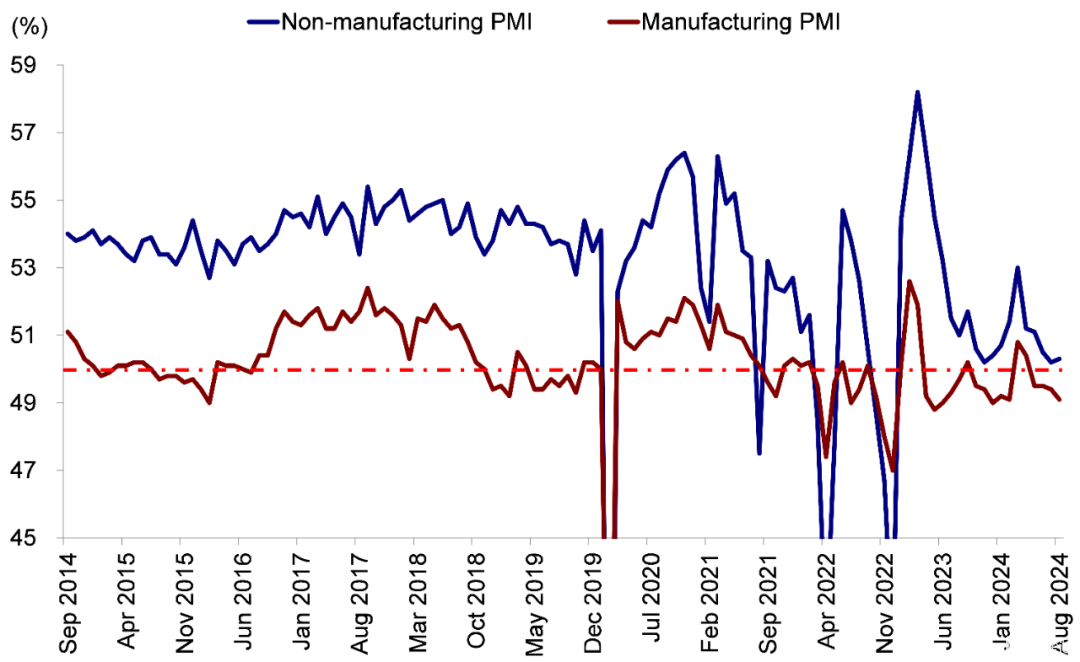

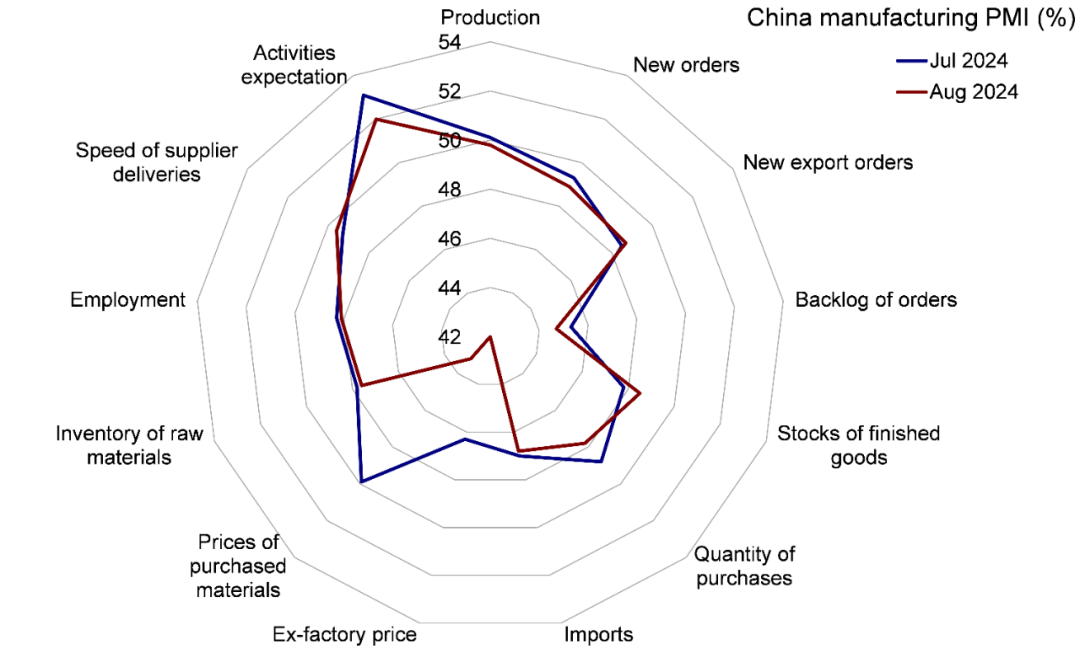

1) 8月中国制造业PMI环比下行,持续位于收缩区间。8月制造业PMI为49.1%,较上月下降0.3ppt,制造业景气度小幅回落。其中生产指数环比下降0.3ppt,新订单指数环比下降0.4ppt,原材料库存指数环比下降0.2ppt,均位于收缩区间,显示制造业企业生产活动、市场需求及主要原材料库存量均有下滑,且用工景气度下降,原材料供应商交货时间延长。8月非制造业PMI为50.3%,环比上行0.1ppt,主要受服务业PMI上行0.2ppt拉动,建筑业PMI环比下降0.6ppt。整体上,8月综合PMI为50.1%,较上月下降0.1ppt[7]。

图表:8月制造业PMI为49.1%,较上月下降0.3ppt

资料来源:Wind,中金公司研究部

图表:8月制造业PMI生产、订单项环比下行

资料来源:Wind,中金公司研究部

2) 1-7月全国规模以上工业企业利润同比增长3.6%,较1-6月加快0.1ppt。1-7月工业企业营业收入同比增长2.9%,与1-6月增速持平;营业成本同比增长3.0%;营业收入利润率为5.40%,同比提高0.04ppt。7月规模以上工业企业实现利润同比增长4.1%,较6月加快0.5ppt,连续两个月加快,主要受利润率小幅改善支撑,需求疲弱下营收整体平稳未见明显起色。在41个工业大类行业中,有21个行业利润增速比上月累计加快或降幅收窄。其中采矿业盈利同比增速回落,制造业、公用事业等盈利同比增速有所回升[8]。

3) 7月中国财政赤字脉冲边际改善。1-7月,全国一般公共预算收入同比下降2.6%,扣除特殊因素影响后,可比增长1.2%左右;全国一般公共预算支出同比增长2.5%。1-7月,全国政府性基金预算收入同比下降18.5%,支出同比下降16.1%。1-7月一般公共预算及政府性基金赤字录得同比增长0.5万亿元[3]。7月财政赤字边际改善,广义财政收入同比下滑8.3%,较6月8.5%的降幅走低,广义财政支出同比增长3.7%,较6月的-4.9%转正,广义财政赤字同比增加2,957亿元,增幅较上月走阔。

4) 国家市场监督管理总局公告阿里巴巴完成三年整改。国家市场监督管理总局在公告中表示,阿里巴巴严格规范自身经营行为,认真落实平台主体责任,健全企业合规管理制度,提升平台内商家和消费者服务水平,合规整改工作取得良好成效[10]。

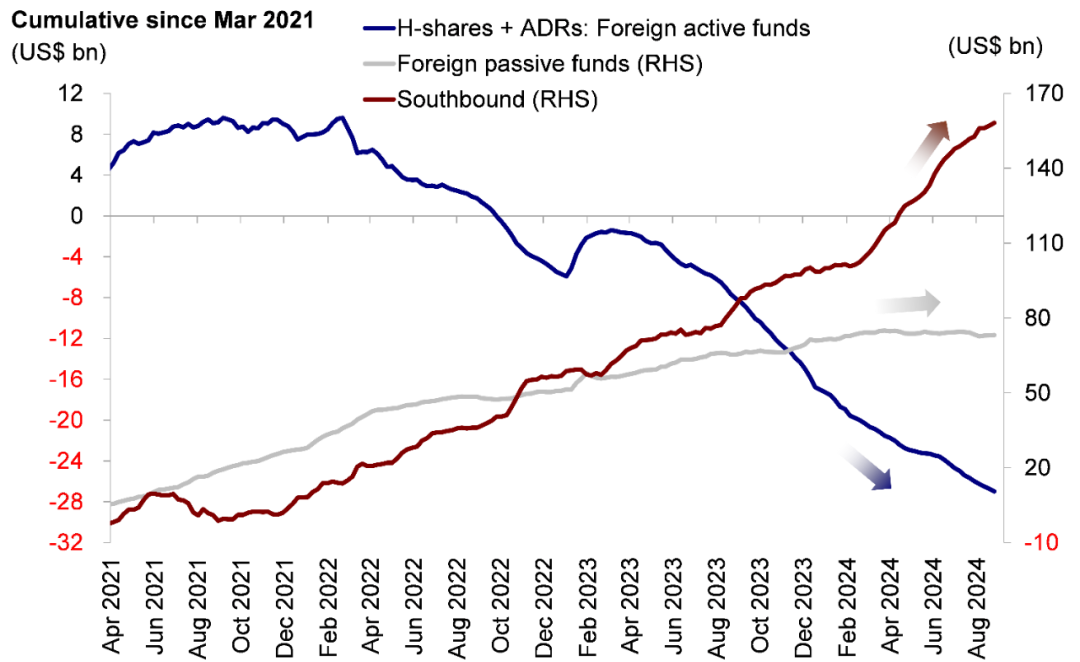

5) 本周南向资金恢复流入,海外主动资金继续流出。具体看,来自EPFR的数据显示,本周海外主动型基金继续流出海外中资股市场,流出规模约为2.4亿美元,与此前一周基本持平,已连续68周流出。与此同时,海外被动型资金延续流入1.7亿美元(此前一周流入0.7亿美元)。南向资金本周恢复流入,累计流入50.3亿港币,此前一周为流出14.6亿港币。

图表:海外主动资金持续流出海外中资股市场

资料来源:EPFR,Wind,中金公司研究部

重点关注事件

9月3日美国ISM制造业PMI、9月6日美国非农就业人数变动、9月9日中国8月CPI及PPI。

本文摘自中金公司2024年9月1日已经发布的《市场反弹与风格切换的逻辑》

分析员 刘刚 CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

联系人 王牧遥 SAC 执业证书编号:S0080123060036

分析员 张巍瀚 SAC 执业证书编号:S0080524010002 SFC CE Ref:BSV497

分析员 吴薇 SAC 执业证书编号:S0080524070001