下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月以来,劳动力市场、制造业PMI等基本面数据偏弱,引发市场对美国经济下行的担忧,市场定价美联储将大幅降息。鲍威尔在Jackson Hole会议中传递出9月或开启降息的信号后[1],CME Fedwatch显示市场预计截至明年9月利率将下行200个基点[2]。但我们重申,美国经济需求端韧性较强,叠加财政三季度再次发力,衰退的概率较低,降息更可能呈现谨慎微调、循序渐进的风格,即预防式浅降息。

事实上,美国投资周期近期已有触底回升迹象,结构上设备投资接棒制造业营建投资拉动私人固定资产投资周期继续向上,支撑我们对制造业、库存、资本开支等实体周期继续上行的判断。我们提示,随着降息落地,降息预期充分甚至过度定价,长端利率继续下行的空间已经不大,对分母端的利好效果或将有限,而美国新一轮设备投资周期的开启,以及更广泛的需求回暖,将更利好分子端、提升顺周期资产的投资价值,并拉动国内的相关出口板块。

美国设备投资重启的经济含义

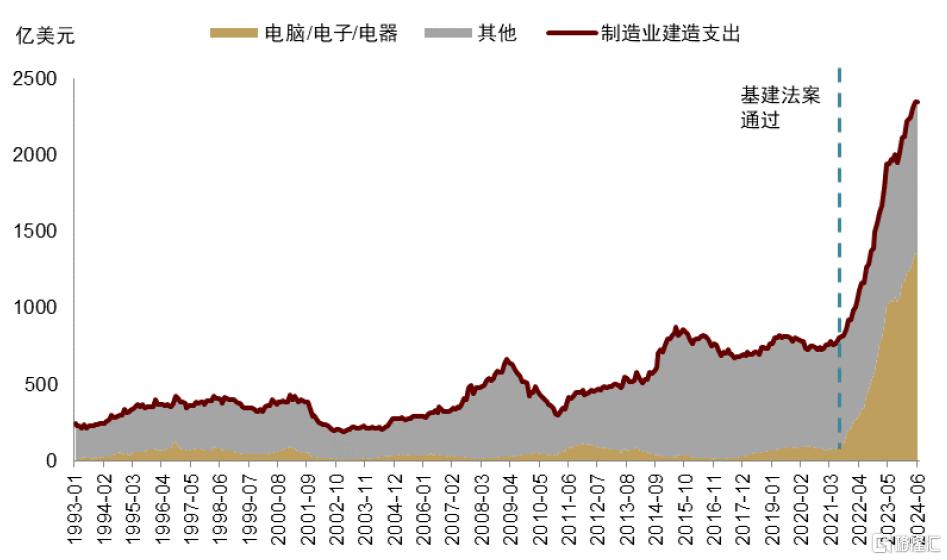

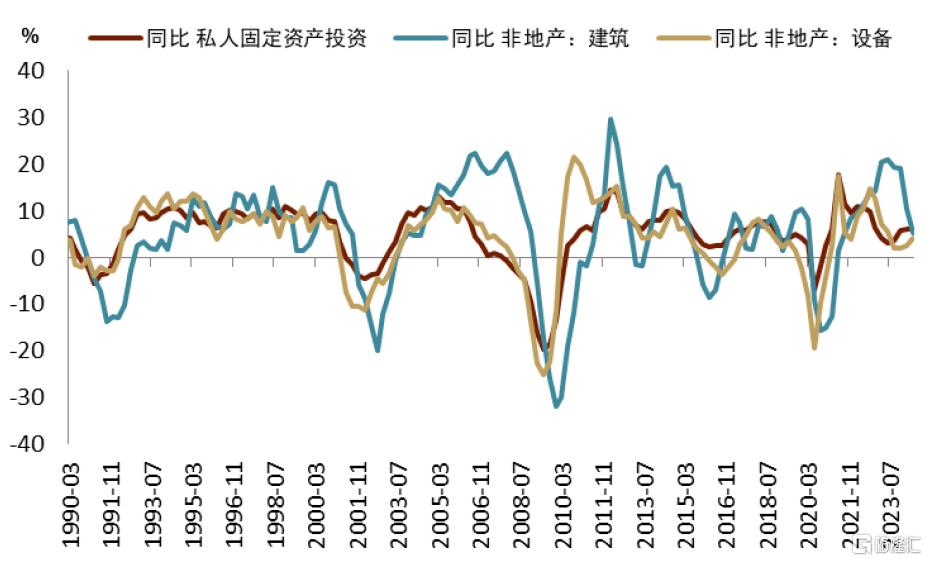

美国私人部门投资周期在2023年三季度触底,但主要受地产和非地产建筑(structure)投资的支撑,主要反映地产市场的结构性供给不足和产业政策对再工业化(图表1)的推动。而年初以来,设备(equipment)投资亦触底反弹(图表2)。设备投资占到私人部门总投资的约30%[3],周期开启本身对经济增长起到支撑作用(对二季度GDP环比年化增速贡献0.55个百分点)。进一步的,我们认为设备投资的回暖带来了超越投资周期本身的实体含义。

图表1:拜登政府产业政策刺激制造业建筑投资大增

资料来源:Haver,中金公司研究部

图表2:设备投资接棒建筑投资拉动资本开支周期继续上行

资料来源:Bloomberg,中金公司研究部

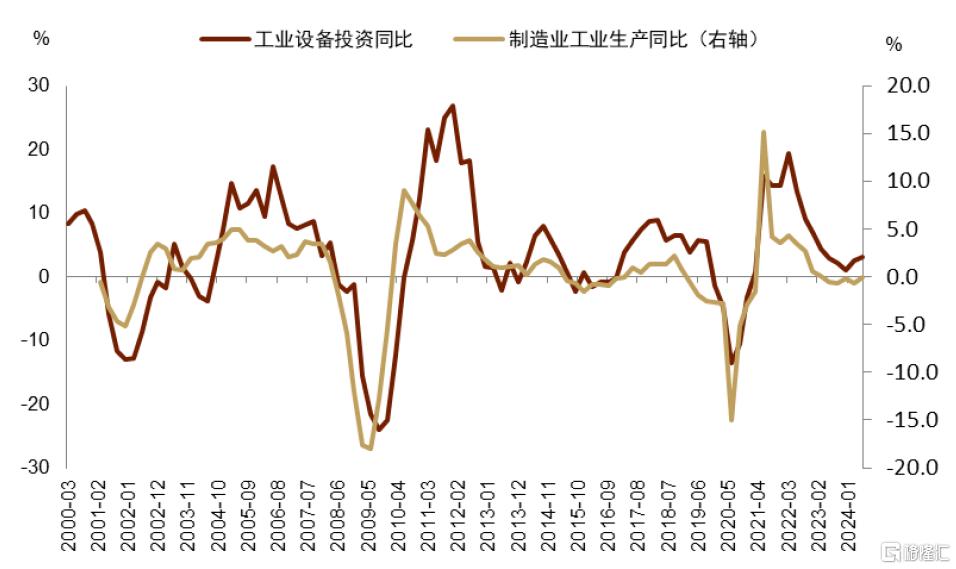

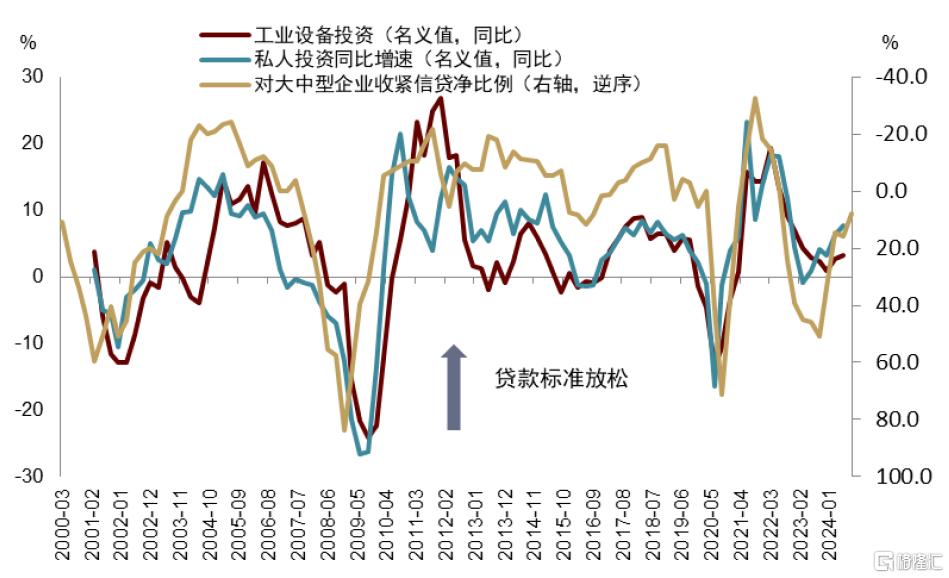

首先,购置设备对应生产扩张。图表3所示,工业设备投资往往同步于制造业产出,反映制造业周期并未止步于政策刺激带来的厂房建设潮,而是可能切实进入了生产环节。往前看,随着美联储开启降息,银行业继续放松信贷条件,工业设备投资重启或将持续,这可能意味着制造业上行周期方兴未艾(图表4)。

图表3:工业设备投资同步于制造业生产

资料来源:Haver,中金公司研究部

图表4:工业设备投资有望随信贷条件放松继续上行

资料来源:Haver,中金公司研究部

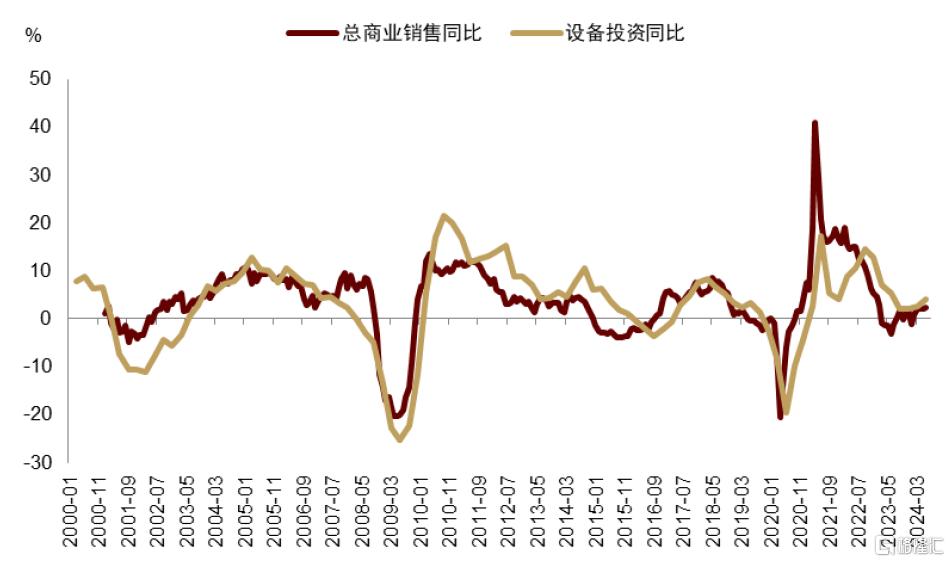

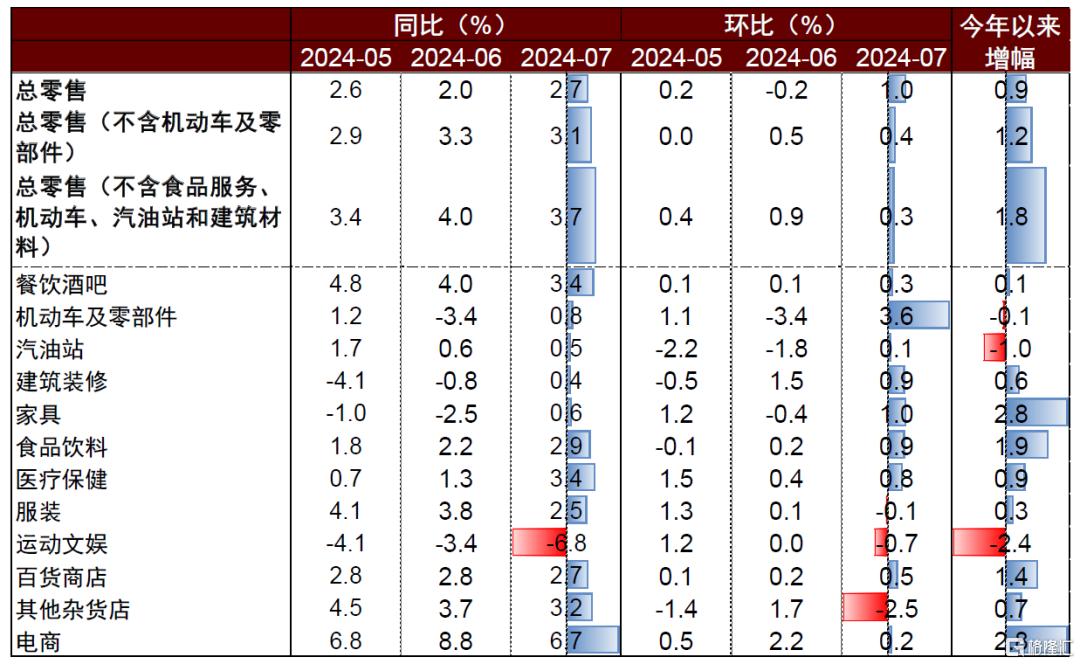

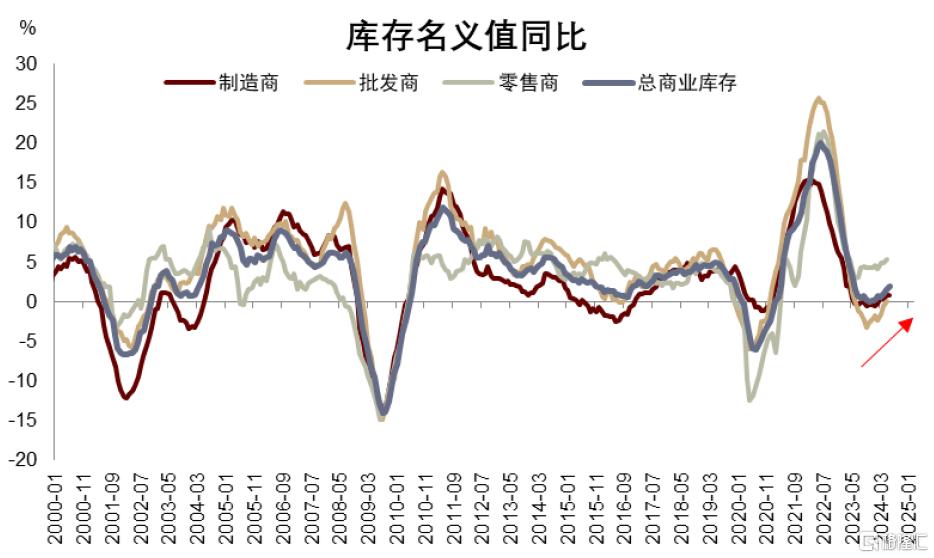

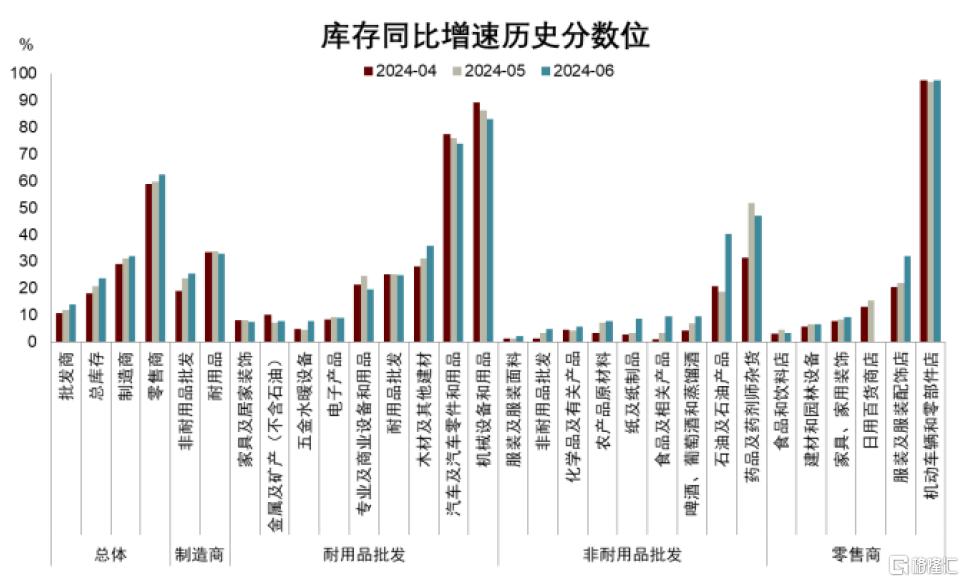

其次,企业敢于扩张生产,意味着需求在增加。如图表5所示,设备投资回暖往往对应总商业销售的上行。我们在《衰退概率低,但市场波动或持续》中指出,美国消费韧性强,二季度耐用品消费几乎全线恢复(图表5),6、7月零售销售均超预期攀升,特别是家具家居、电商等消费增幅居前(图表7)。有韧性的需求为企业持续增加库存提供了动力,自去年11月以来,美国补库周期逐步开启(图表8),多数细分行业库存增速仍处在历史低位,特别是销售端增长较快的家具家居、木材建材、五金水暖等地产链产品(图表9)。

图表5:设备投资基本同步于总商业销售

资料来源:Haver,中金公司研究部

图表6:二季度耐用品消费环比几乎全线恢复

资料来源:Haver,中金公司研究部

图表7:今年以来家具、电商消费增幅居前

资料来源:Haver,中金公司研究部

图表8:各大类行业库存同比持续回升

资料来源:Haver,中金公司研究部

图表9:多数细分行业库存增速仍处历史低位

资料来源:Haver,中金公司研究部

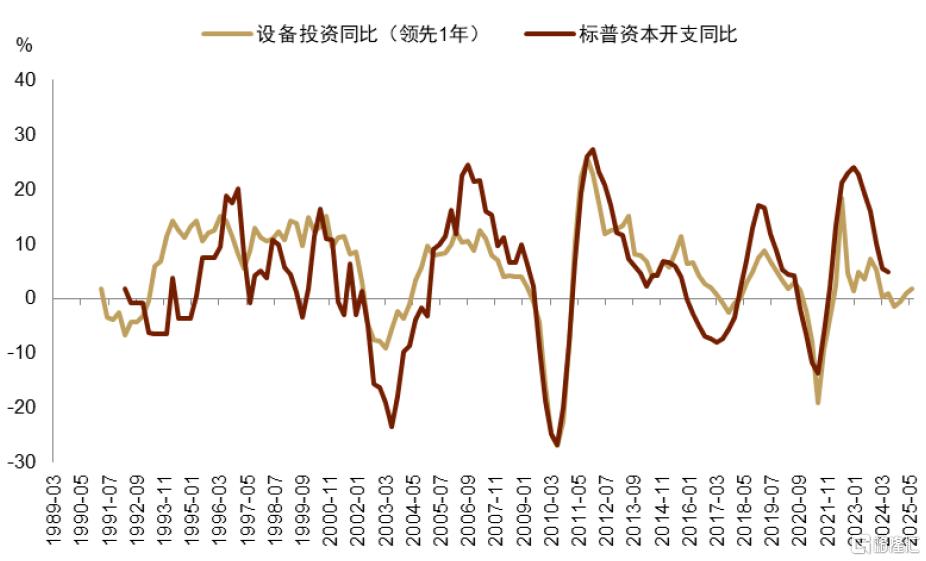

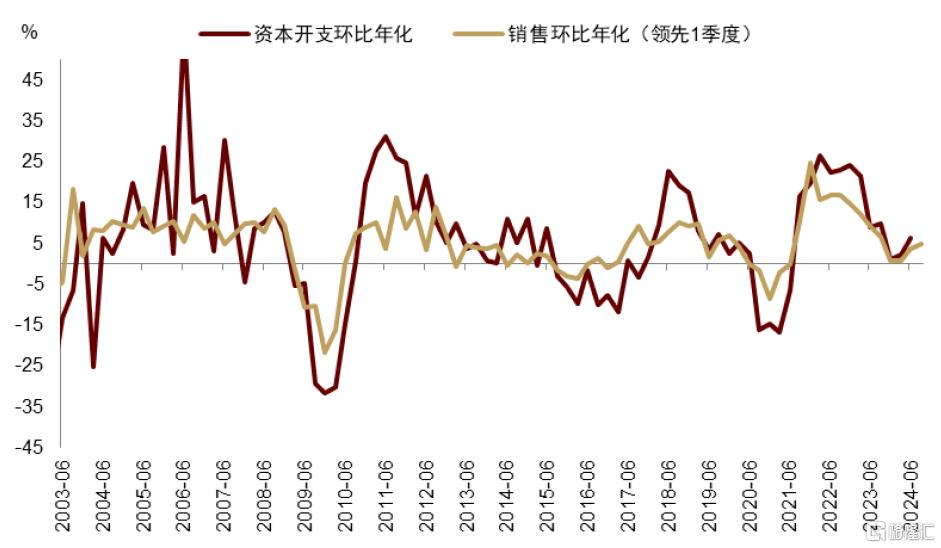

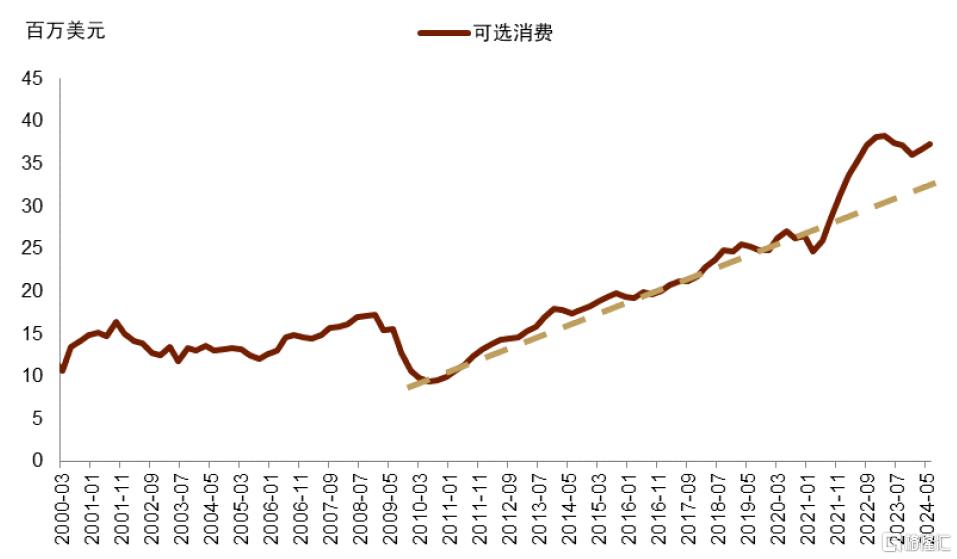

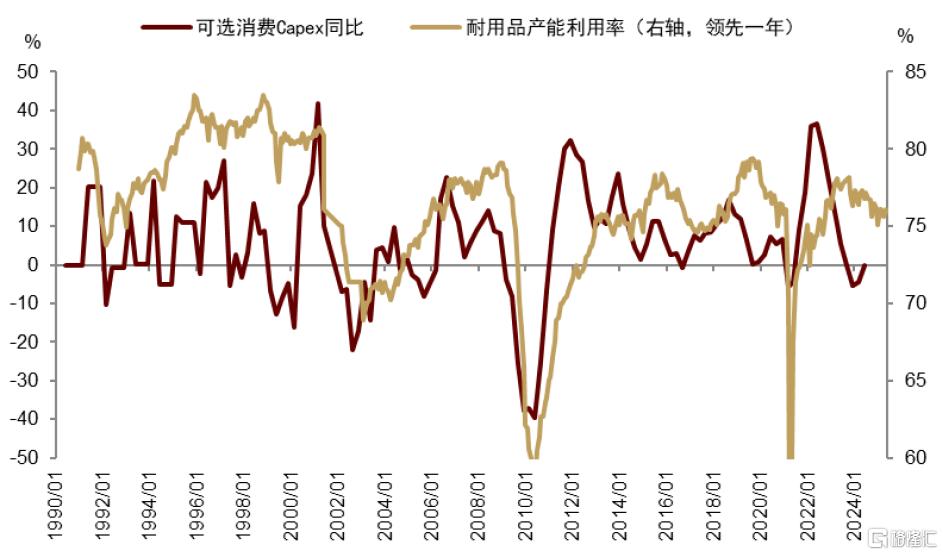

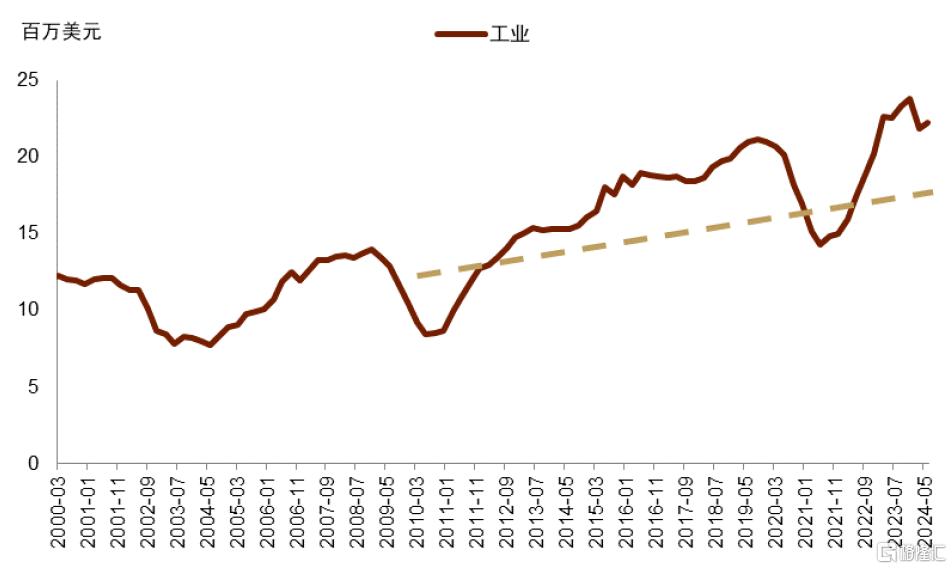

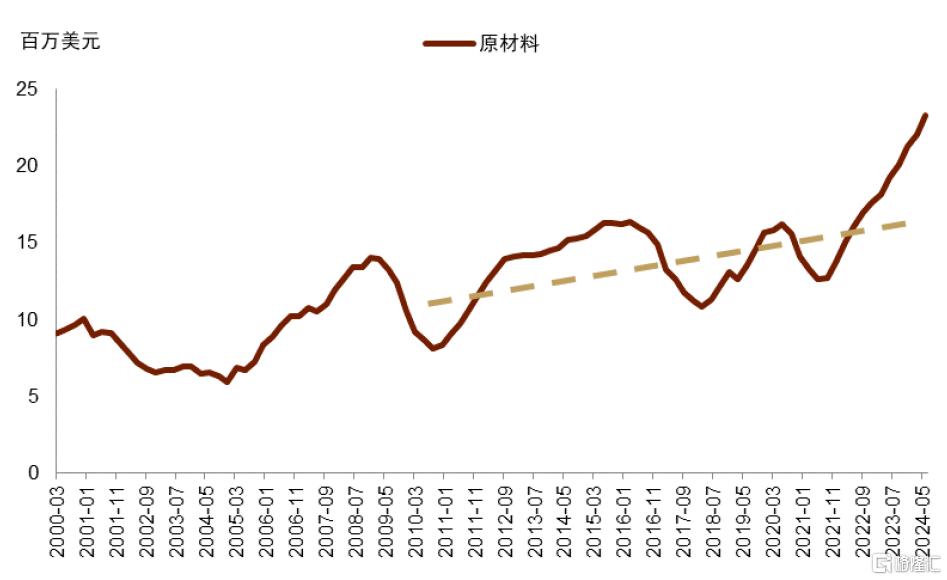

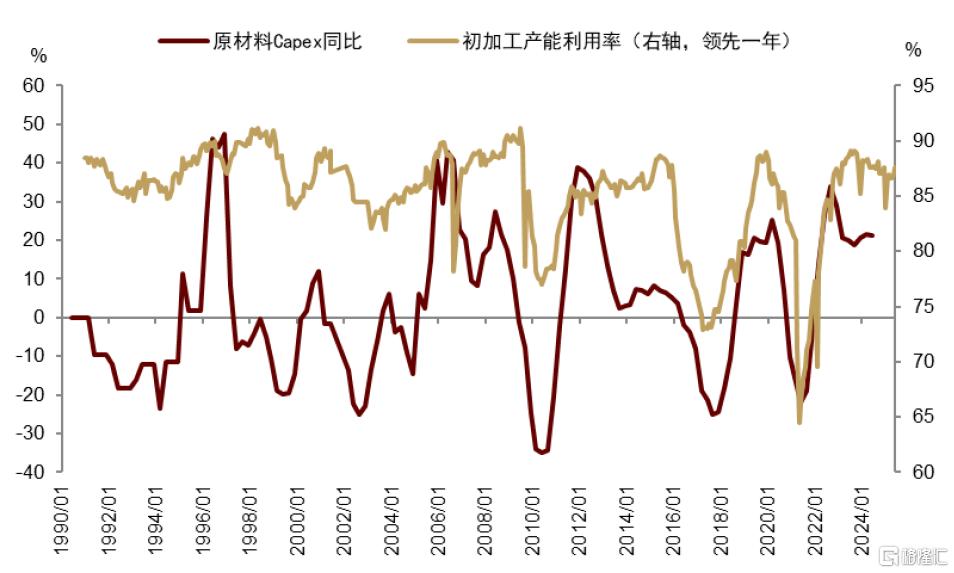

最后,设备投资回暖引导企业资本开支增加。图表10所示,设备投资同比一般领先标普资本开支1年,这意味着标普资本开支周期下行的趋势可能将在今年9月触底。而从环比来看,标普企业销售的回升已经引导资本开支在今年一季度触底反弹(图表11)。同时,细分行业来看,反映消费需求韧性的可选消费行业资本开支在去年下行后再度开启上涨,较高的产能利用率引领同比增速回升(图表12,图表13),反映制造业周期重启的工业资本开支亦有类似表现(图表14,图表15),而上游的原材料行业资本开支则持续保持快速增长,对应其持续较高的产能利用率水平(图表16,图表17)。

图表10:设备投资同比领先标普资本开支同比1年

资料来源:Haver,中金公司研究部

图表11:环比来看,标普销售和资本开支已触底反弹

资料来源:Haver,中金公司研究部

图表12:标普可选消费行业资本开支再度开启上行

资料来源:Haver,中金公司研究部

图表13:标普可选消费资本开支同比回升

资料来源:Haver,中金公司研究部

图表14:标普工业资本开支触底回升

资料来源:Haver,中金公司研究部

图表15:工业产能利用率较高,资本开支同比回升

资料来源:Haver,中金公司研究部

图表16:标普原材料行业资本开支持续快速上行

资料来源:Haver,中金公司研究部

图表17:标普原材料行业资本开支同比维持高位

资料来源:Haver,中金公司研究部

美国需求回暖对中国外需的结构性拉动

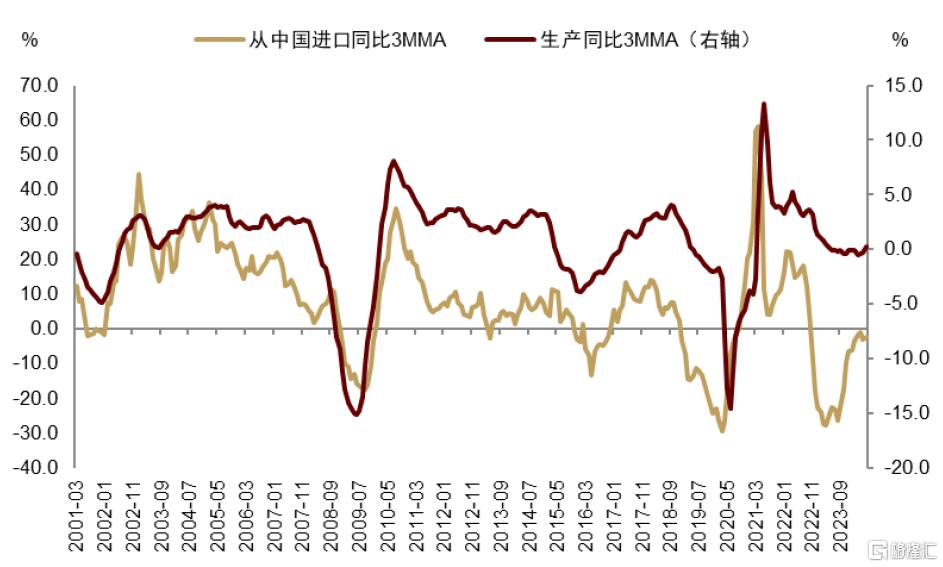

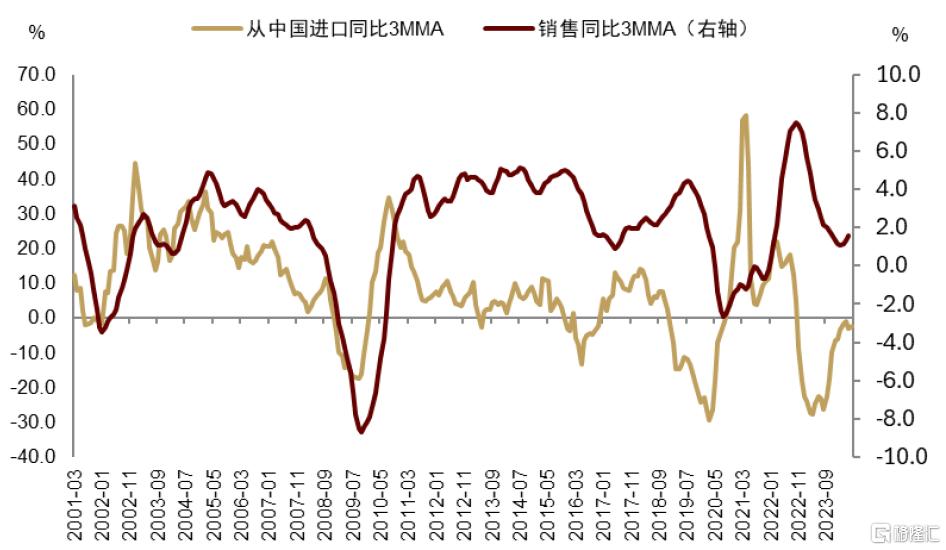

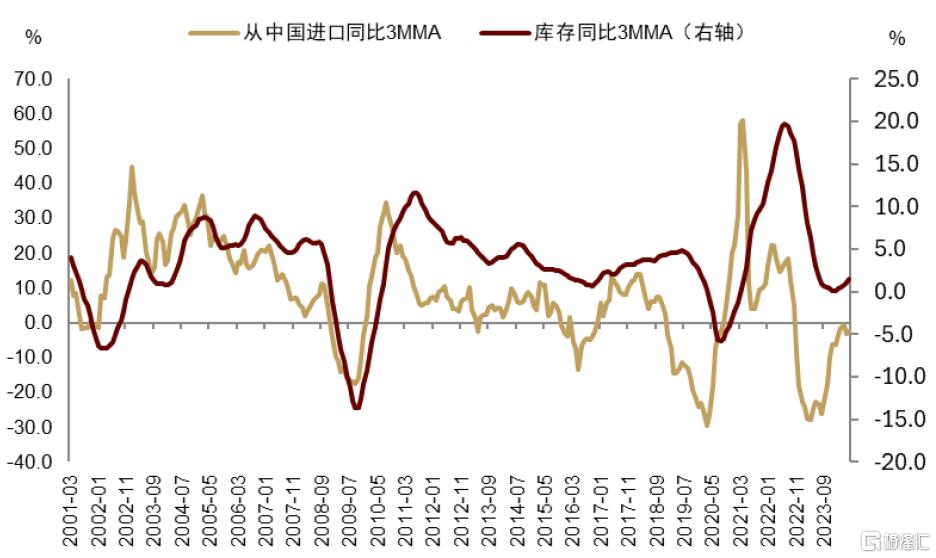

我们在年初的报告《美国经济新变化如何影响资产价格》提示了美国补库周期回暖的外需含义。往前看,随着降息即将到来,设备投资周期有望重启,进而制造业、库存和资本开支等周期同步回升,又将利好国内哪些相关板块呢?我们筛选出美国从中国进口量较多的制造业行业[4],并考虑相关行业在美国的生产、库存和销售情况,以寻找潜在外需机会。综合对比图表18至20可见,在美国制造业企业的生产、库存、销售链条内,生产与美国从中国进口的增速最为同步,而库存与销售略微滞后于进口。

图表18:美国工业生产和美国从中国进口同步

注:图中数据为美国总工业生产资料来源:Haver,中金公司研究部

图表19:美国总商业销售微滞后于从中国进口

资料来源:Haver,中金公司研究部

图表20:美国库存周期微滞后于从中国进口

注:图中库存为总商业库存同比3MMA资料来源:Haver,中金公司研究部

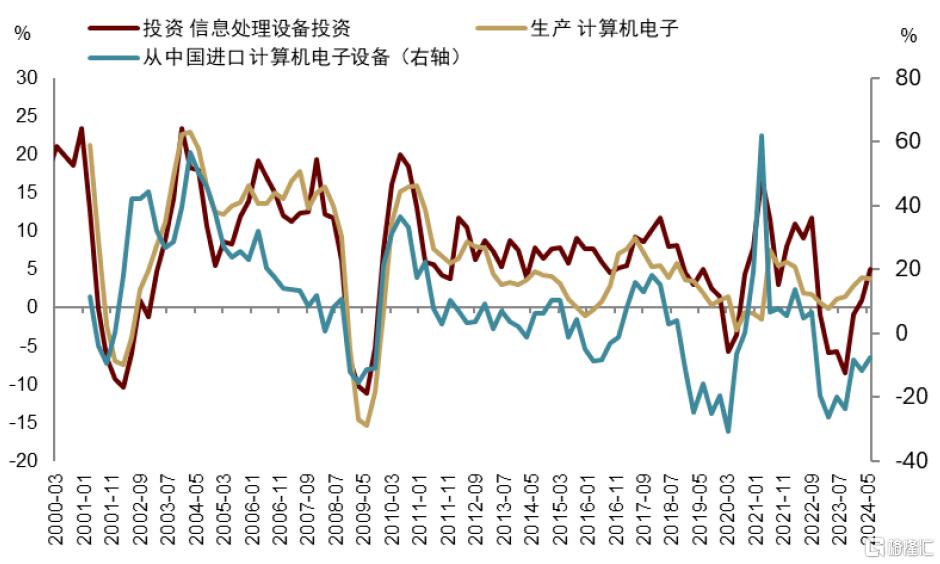

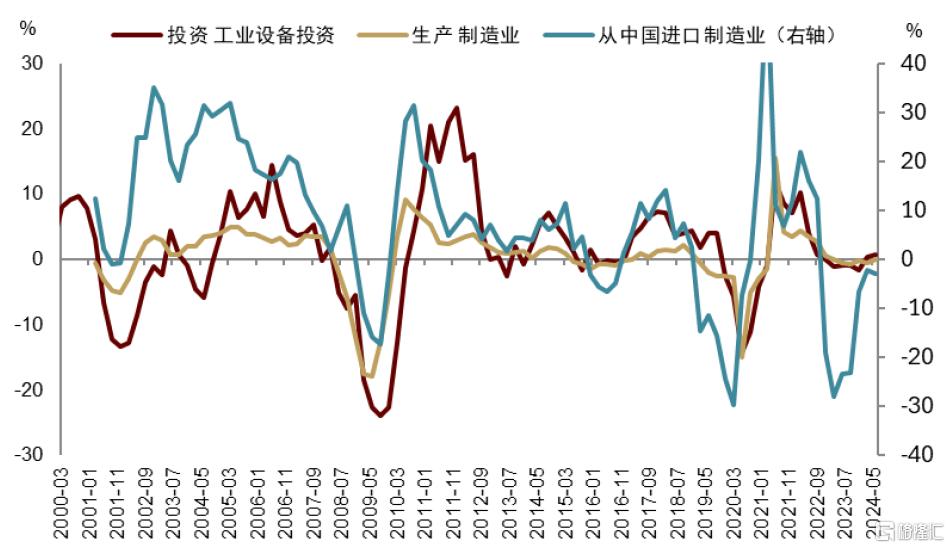

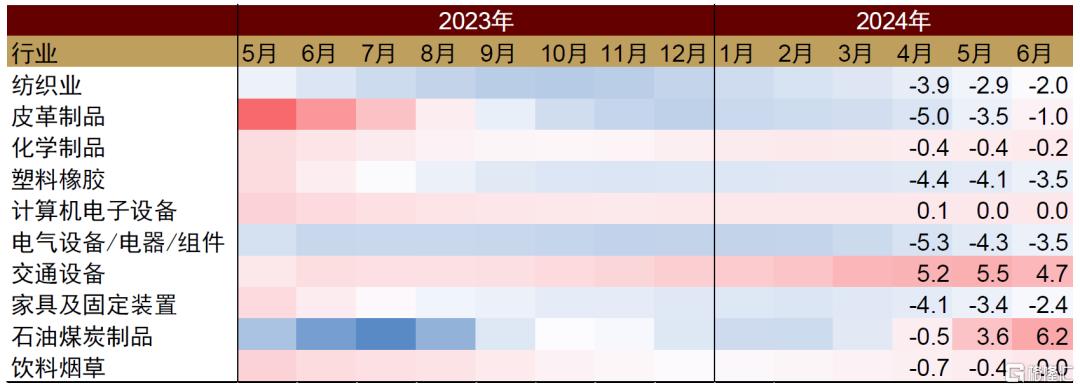

基于此,我们首先对比主要的外需行业在美国的生产情况(图表21)。从趋势上来看,纺织、皮革制品、化学制品、计算机电子设备、电气设备、家具及固定装置、石油煤炭制品等众多制造业行业的生产同比增速均在上行。从设备投资周期回暖的角度来看,信息处理设备一般对应计算机电子设备的生产和进口量(图表22),而工业设备则对应整体制造业进口上行(图表23)。

图表21:外需相关的美国制造业行业生产同比增速

注:数据为实际工业生产同比增速3MMA 资料来源:Haver,中金公司研究部

图表22:美国信息处理设备投资与计算机生产、从中国进口同步

资料来源:Haver,中金公司研究部

图表23:美国工业设备投资与制造业生产、从中国制造业进口同步

资料来源:Haver,中金公司研究部

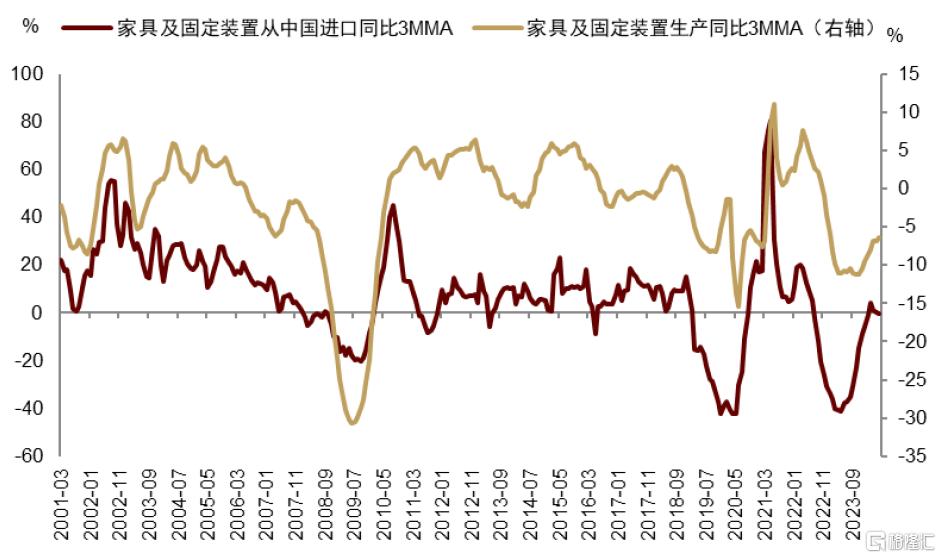

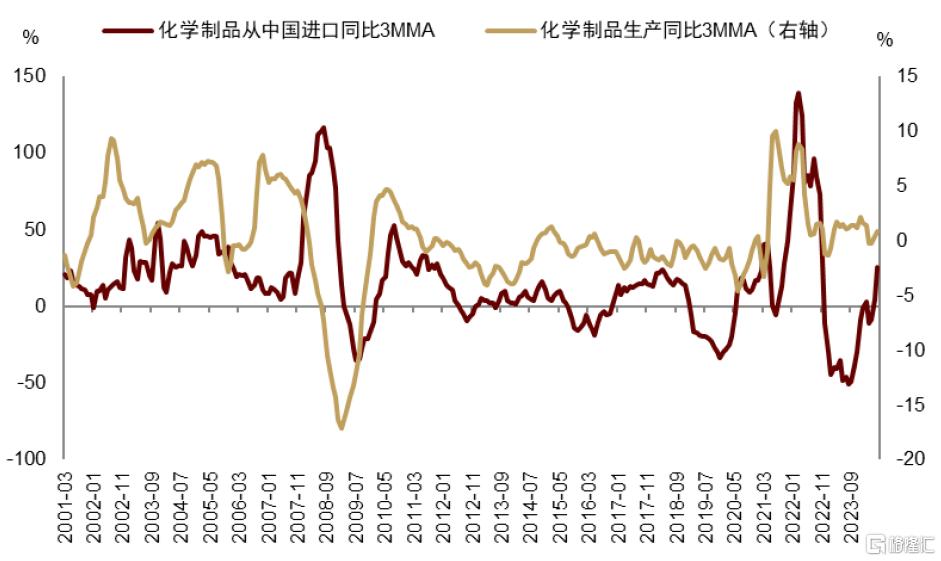

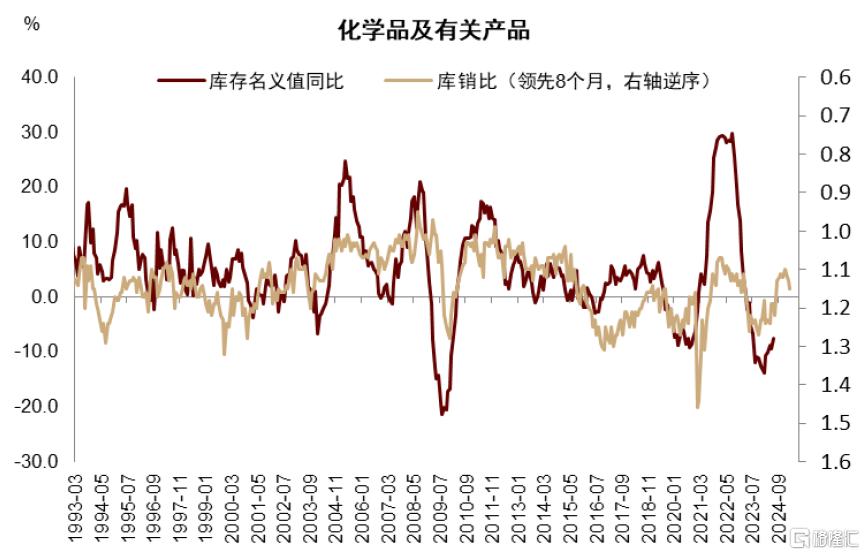

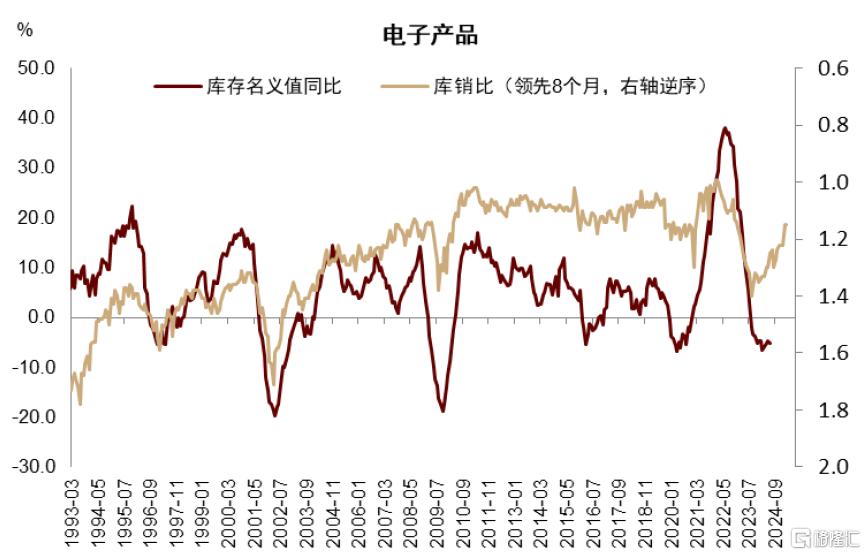

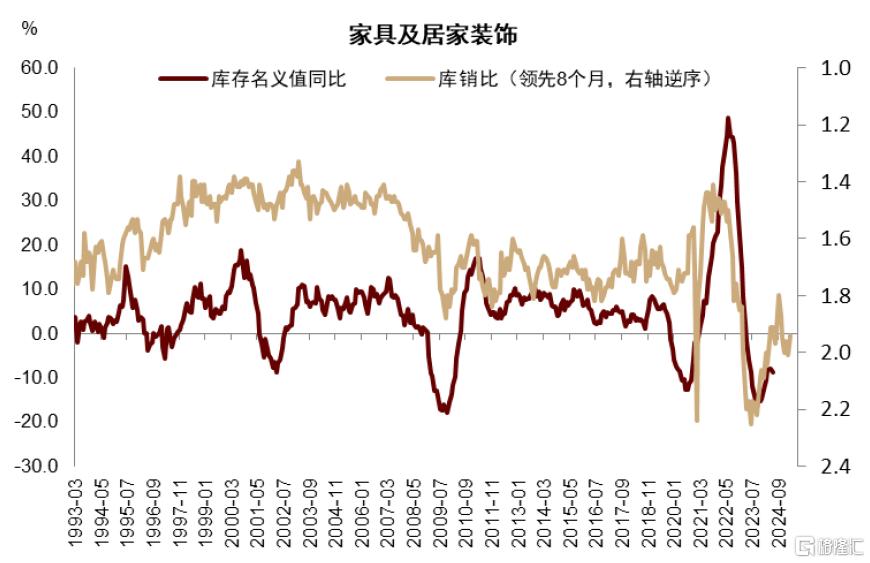

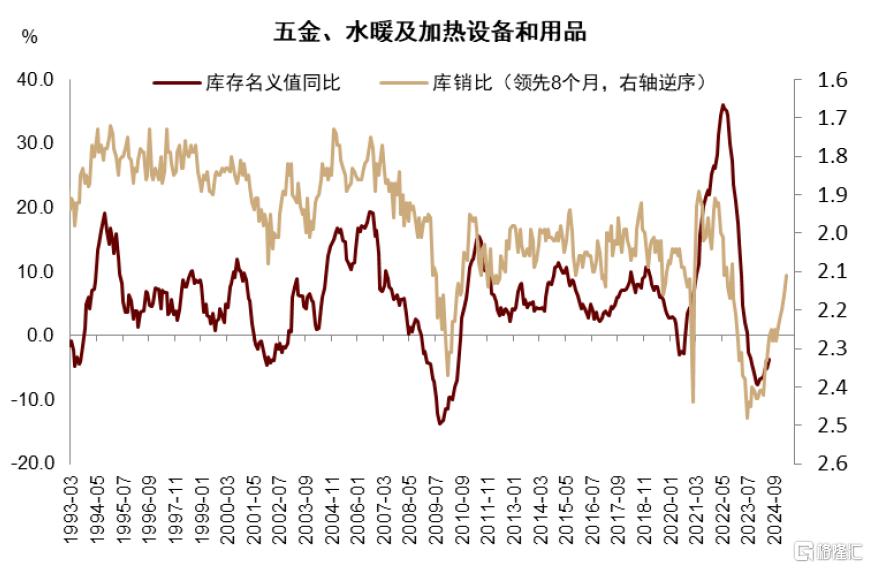

对照销售和库存基本可印证这些主要行业的外需韧性。其中比较明显的是计算机电子设备,制造商销售增速逐步加快,而制造商库存增长基本停滞,反映下游需求旺盛,供不应求(图表26,图表27)。同时,家具和化学制品未来的外需可能有较大潜力。家具方面,制造商销售增速稳步抬升(图表26),库存同比降幅收窄(图表27,对应下游零售需求和批发商细分的家具与家用装饰业补库),对应其生产同比降幅亦持续收窄(图表24),这些迹象说明过去一段时期,需求正逐步完成对制造商库存的消耗。家具库存同比降幅收窄,同时其销售仍在加速上涨,这可能带动家具生产和对中国进口的需求。化学制品的逻辑与家具类似,销售加速增加,库存同比降幅收窄,而生产并未显著增加,说明前期制造商主要通过去库存来满足需求。随着需求持续增加,化学品生产近几个月开始回暖,从中国进口可能即将回归同比正增长(图表25)。下游批发商对应行业的库存情况可以帮助我们验证判断,图表28和29可见,化学品与电子产品的批发商库存同比随库销比下行而回升,家居需求相关的家具和五金水暖批发也有类似情况(图表30,图表31)。

图表24:美国家具生产与从中国进口同比持续上行

资料来源:Haver,中金公司研究部

图表25:化学制品生产亦然

资料来源:Haver,中金公司研究部

图表26:外需相关的美国制造业行业实际销售同比增速

注:数据为实际销售同比增速3MMA 资料来源:Haver,中金公司研究部

图表27:外需相关的美国制造业行业库存同比增速

注:数据为制造商库存情况,与图表9及图表28-31中的批发商、销售商库存不同 资料来源:Haver,中金公司研究部

图表28:化学制品批发商库存同比增速回升

资料来源:Haver,中金公司研究部

图表29:电子产品批发库存同比增速回升

资料来源:Haver,中金公司研究部

图表30:家具制品批发库存同比增速回升

资料来源:Haver,中金公司研究部

图表31:五金、水暖及加热设备批发库存同比回升

资料来源:Haver,中金公司研究部

资产:关注美国顺周期及其对中国相关资产的外溢

以设备投资主导的新投资周期开启,确认了美国需求韧性和制造业周期的持续上行,强化了我们对美联储降息后顺周期资产和外需仍有潜力的判断。我们在《风格变盘?不只是降息交易和“Trump trade 2.0”》中指出,鉴于降息预期可能已基本打满,买预期的降息交易通过压低长端利率来利好估值的交易空间显著压缩。美联储开启降息后,我们看好需求企稳进而回暖带来的顺周期交易:相对利好更靠盈利拉动的板块,如可选消费、工业、能源、原材料等板块,以及上游的铜、油等大宗商品。但需要提示的是,今年的降息与美国大选时间重叠,我们在《美国选举年的大类资产:不确定中寻找确定性》指出,两党候选人在经济政策上的差异,例如在传统能源和新能源、贸易政策、税收政策等领域的差异,均可能在11月前对企业投资产生一定抑制作用。从历史上来看,企业的观望态度可能导致大宗商品(特别是铜)的表现在选前相对平淡,选后表现好于选前。

外需利好的国内资产板块也值得关注。我们提示两条主线:1)反映家庭部门需求韧性的耐用品,如五金水暖、家具家居、家用设备等;2)反映设备投资和制造业周期的计算机电子设备、工业设备、化学制品、煤炭石油制品等。跟踪美国制造业工业生产、销售和库存以及下游批发、零售商库存的变化可能帮助我们把握哪些行业有较大的外需潜力,从当前来看,我们认为家具和化学品外需有望加速发力,而计算机电子设备的需求或将持续强势。从节奏上来说,我们重申降息开启后短端利率的下行将通过降低消费贷和企业贷款融资成本的方式,释放家庭和小企业的终端需求,有助于外需逐渐回暖。

[1]https://www.federalreserve.gov/newsevents/speech/powell20240823a.htm

[2]https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

[3]按2010年以来数据计算

[4]美国从中国进口的主要制造业产品包括:纺织、皮革制品、化学制品、塑料橡胶制品、计算机电子设备、电气设备、交通设备、家具及固定装置、石油煤炭制品、饮料烟草,这些行业占2024年7月美国从中国总进口的62%,制造业产品进口的64%

注:本文摘自中金研究2024年8月28日已经发布的《美国设备投资周期重启的资产含义》

张峻栋 分析员 SAC 执证编号:S0080522110001 SFC CE Ref:BRY570

范理 联系人 SAC 执证编号:S0080123120031 SFC CE Ref:BUD164

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988