下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

新一轮科技革命是否开启?科技革命得以实现的一个关键是新产品被广泛应用,历次科技革命背后都有较强的总需求支撑。比如,多个因素触发了英国工业革命,但美洲金银大量流入欧洲导致“通胀利润”,叠加英国人口和贸易大幅增长,是英国工业革命的重要背景。再以信息技术革命为例,美国政府采购为早期的信息技术发展创造了需求,但信息技术的广泛使用与二战后到1970年左右美国践行“功能财政”理念以及1980年之后的全球化加速都紧密相关。具体来说,彼时美国财政扩张间接托底了外需,直接支撑了内需,而全球化加速为美国信息技术企业带来了广阔的国际市场。

从理论来看,古典主义“供给创造需求”的理念、将科技进步当作外生变量或者将科技进步主要归因于供给端的思维与现实有比较大的差距。凯恩斯主义认为需求决定供给的思维与现实更为吻合,因为需求决定企业投资动力从而影响资本形成与技术进步。需求不但影响短期经济增长,也会通过影响技术进步而影响潜在增长。

疫情后美国从平衡财政重新转向功能财政,为其新一轮科技创新提供了较好的需求支撑,近年来国际货币基金组织多次上调美国潜在增速。对于中国来说,中金研究认为庞大的用户数量和完整的工业体系带来的规模经济优势将支撑其追赶式创新。但需要注意的是,科技创新与消费并非割裂,因为创新与生产终究要满足消费,而消费又反过来引导创新。在内生需求疲弱的情况下,增量需求依赖于财政政策,财政扩张意义深远,不仅支撑短期增长,也将助力科技创新。

正文

新一轮科技革命是否开启?大家习惯于从微观视角来回答这个问题,比如通过梳理过往科技革命的特点与发展经验来展望未来。中金研究也从微观总结了科技革命的特点,但似乎难以判断新一轮科技革命是否已经开启,因为中金研究发现微观指标更多像后验指标,缺乏前瞻性。如果微观视角难以回答这个问题,那么宏观视角能不能帮助我们回答这个问题呢?

从宏观层面来看,中金研究发现历次科技革命背后基本上都有相对较强的总需求支撑。从本轮科技发展的背景来看,以引领式创新为主的美国似乎放弃了1980年代之后较长一段时间内追求的平衡财政理念,转向了功能财政思维。其需求在未来较长一段时间内可能相对较好,这将有利于其科技发展。以追赶式创新为主的中国具有大市场带来的规模经济优势(单位成本优势)。但要注意的是,科技创新与消费并非割裂,比较强劲的消费对于科技发展的持续性与节奏非常重要,我们在发挥存量规模经济优势的同时,也有必要支撑消费需求。

微观指标缺乏前瞻性

微观层面,科技革命通常具有三个主要特点。科技革命主要是技术经济范式的转变,通常是通用性技术引发的颠覆性创新,以一连串的标志性产品和商业模式的推出为代表,其三个核心特点是:(1)核心投入(如新型能源的出现)以及通用目的技术(General Purpose Technology)的创新;(2)引导产业和投资决策向其密集使用的方向发展;(3)随着时间推移能快速降低生产成本。例如,在蒸汽革命时期,煤炭是核心能源投入,蒸汽机是通用目的技术,机床、铁路、轮船等是产业扩张的方向,大规模应用使得第一次工业革命快速从欧洲向美国、亚洲扩散(图表1)。

图表1:前五次科技革命的特征总结

资料来源:Knell等 (2013) ,中金公司研究部

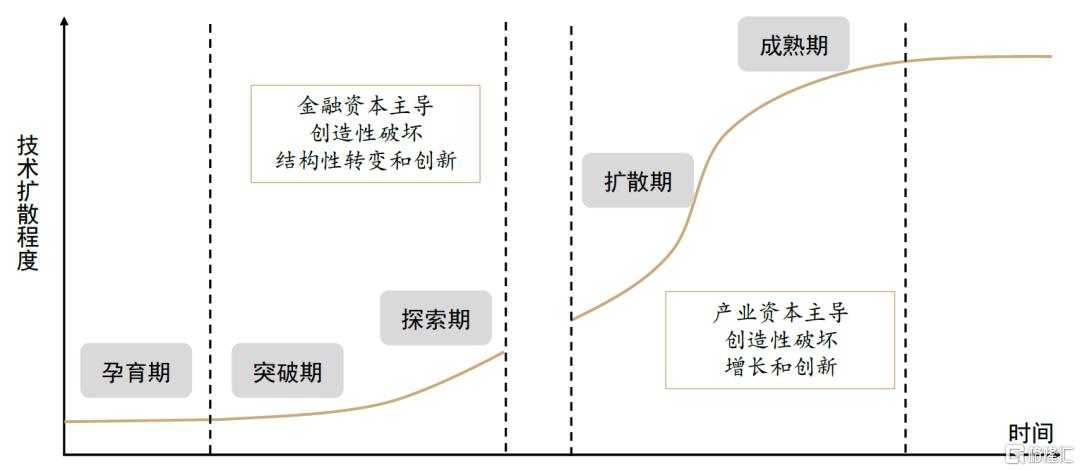

科技革命得以实现的一个关键是新产品被广泛应用,而这点从微观视角难以提前判断。Perez(2002)确定了技术经济范式的四个不同阶段(图表2):(1)突破期。这一时期新技术在实验室中发明出来,开始走向社会,包括原型、专利和早期应用。这一阶段可以被视为新技术的酝酿期,可能对原有的主导技术体系带来颠覆性挑战。(2)探索期。这一时期主要是金融资本主导,出现了许多应用新技术的新机遇,创造出新市场。(3)扩散期。这一时期技术开始扩散到整个经济,产生协同效应。这一时期主要由产业资本主导,技术扩散产生规模经济,也为经济增长提供动力。(4)成熟期。这一时期扩散过程已完成,技术路径趋于平稳。技术能否从第二阶段进入第三阶段,即扩散期,是创新是否能够持续发展,成为科技革命的关键一环。

图表2:科技革命的四个阶段

资料来源:Perez(2002),中金公司研究部

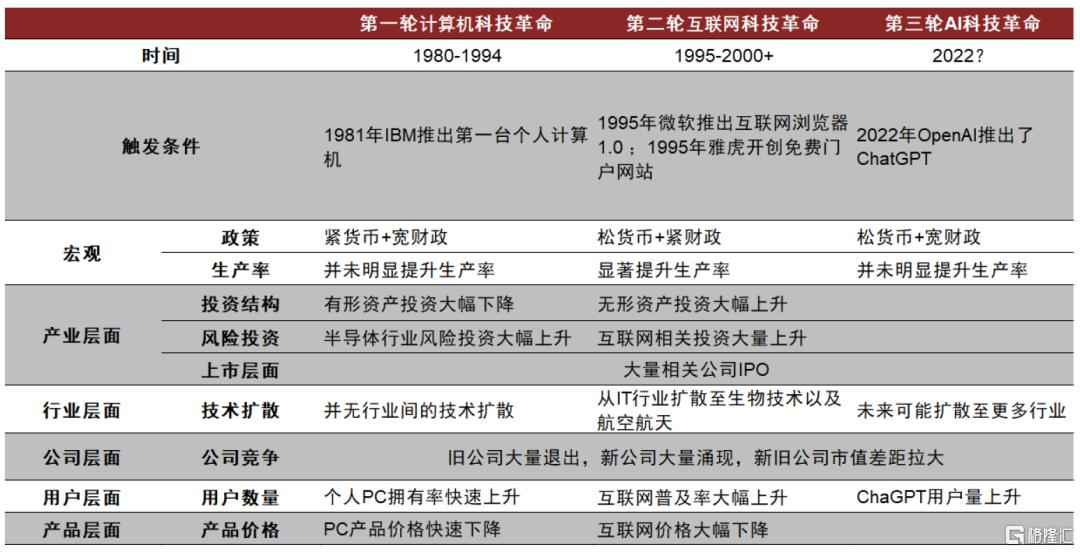

比如,1980年之后,信息技术的大规模扩散,使其具备了科技革命的特征(图表3)。二战爆发后,为了计算火炮弹道,需要实时计算工具。在这个背景下,宾夕法尼亚大学的埃克特等人在1946年研制出了人类历史上第一台电子计算机——埃尼阿克(ENIAC)。但计算机的大规模扩散到二十世纪八十年代才开始。1981年,IBM研制出了第一台个人计算机,随后个人计算机的拥有率大幅上升,进一步又促进了计算机产品的价格下降,为其扩散提供了进一步支持。1995年,微软推出的互联网浏览器,雅虎开创免费门户网站,使得计算机的需求增加,为其扩散再添助力。

图表3:1980年之后科技革命的特征

资料来源:Knell 等 (2013) ,中金公司研究部

2022年,OpenAI推出了ChatGPT,AI应用开始展现潜力。AI带来的科技革命是否已经开启,根本上还是要看AI是否能够进入扩散期。目前,AI已经在银行和金融、工业制造、能源管理、商业等领域不断产生次级创新,全球AI投资额和成立的公司数量也出现了不断增长,应当说AI的发展已经度过了第一个拐点,即从实验室走向了社会,并开始扩散(图表4)。问题在于AI能否从局部扩散,发展为全面的扩散?目前看来,观点仍有分歧。乐观派认为,AI很快能够替代大多数的人类工作任务。例如,OpenAI通过人类专家和GPT-4来判断有哪些任务会被AI所替代,结果显示大约80%美国劳动力的工作会受到AI的影响[1]。相反,保守派认为目前AI的能力边界仍然有限,只能替代少部分的人类工作任务,难以被广泛应用。例如,Daron Acemoglu通过对工作任务的拆解,以及AI所能完成的工作任务分析,发现在接下来的十年中,大约20%的工作任务可以被AI替代,但是只有大约四分之一的任务能够实现效益大于成本,这意味着AI只对不到5%的任务产生影响。因为AI只能对不到5%的任务产生影响,所以总量上,AI在未来十年内可能只会使美国的生产力增加0.5%,GDP增长累计增加0.9%[2]。美国人口普查局通过对企业的调查,发现截至2024年2月,美国只有5.4%的企业在使用AI[3]。

图表4:AI发展已过第一个拐点

资料来源:a. Our World in Data,b. Stanford AI index(2024),中金研究院,中金公司研究部

宏观视角:需求引领科技革命

如果微观指标难以帮助我们判断科技创新的持续性,那么宏观层面有什么能帮助回答这个问题呢?中金研究认为,从宏观视角来看,一个出发点是供给与需求的关系:供给创造需求,还是需求决定供给?古典主义认为,供给创造需求,其代表理论是萨伊定律,市场能够自我出清,不存在总量层面的产品过剩。按照古典主义的观点,科技创新是外生的,即使后来的内生增长理论也是从供给端讨论增长的来源(比如人力资本提高有利于技术进步)。而凯恩斯主义认为需求决定供给,没有需求,企业不会投资,没有投资(包括研发投入),就没有资本形成,也难有创新。

古典主义:供给创造需求

因为古典主义认为供给创造需求,在市场机制作用下,经济会自发回到均衡,因此在预测潜在增长的时候,一般从供给端三要素出发,无需考虑需求的影响。供给端的三个要素是技术进步、劳动力、资本。潜在增长率等于劳动生产率与劳动力增长率之和,而劳动生产率取决于技术进步和资本积累。按照古典主义思维,在稳态下,资本积累的速度是不变的,所以劳动生产率最终取决于技术进步,而技术进步是外生的。即使内生增长理论也认为技术进步取决于人力资本、制度等供给端因素,而不考虑需求的影响。在测算潜在增长的方法上,古典主义通常要么线性外推技术进步和资本形成路径,要么参考别的经济体的历史经验来假设某个经济体的资本形成和技术进步路径。

古典主义认为需求的影响是短期的,价格调整会使得经济自我回归均衡。因此,实际GDP(actual real GDP)会围绕潜在GDP(potential real GDP)波动。根据古典主义观点,长期停滞是由于生产率下降导致的,源于供给因素。比如,美国前财长萨默斯认为人口老龄化、贫富差距等结构性因素导致持久的增长乏力[4]。

现实生活中,供给未必自动创造需求,尤其是信用货币社会,因为货币除了有交易功能,还有储值功能,比如居民会将一部分收入储存起来。在经济下行时期这个现象尤为明显,以致出现总需求不足。

凯恩斯主义:需求决定供给

凯恩斯在其著作《就业、利息和货币通论》中指出,消费是所有经济活动的唯一目的和目标;资本是不能离开消费而自我存在的事物;消费倾向的每一削弱,都必然会引起对资本的需求如同对消费的需求一样地削弱[5]。

因此,需求冲击不是周期性或暂时性的,会影响潜在增长,有滞后效应。滞后效应指的是即使冲击消失,经济也无法恢复到原先的趋势。因此,美国金融危机之后,有效需求不足,会造成长期停滞,经济的潜在增长会系统性下移。为应对需求不足,政府应主动干预经济,增加财政赤字,提高政府支出弥补私人支出不足。

需求扩张促进资本积累,加速技术创新,从而提高经济潜在增长。需求不足的时候,企业投资停滞、资本密集度增长放缓、产能利用率下降,抑制技术进步,潜在增长下降。在测算潜在增长的方法上,有凯恩斯主义学者根据投资率和工资增长率测算潜在增长。

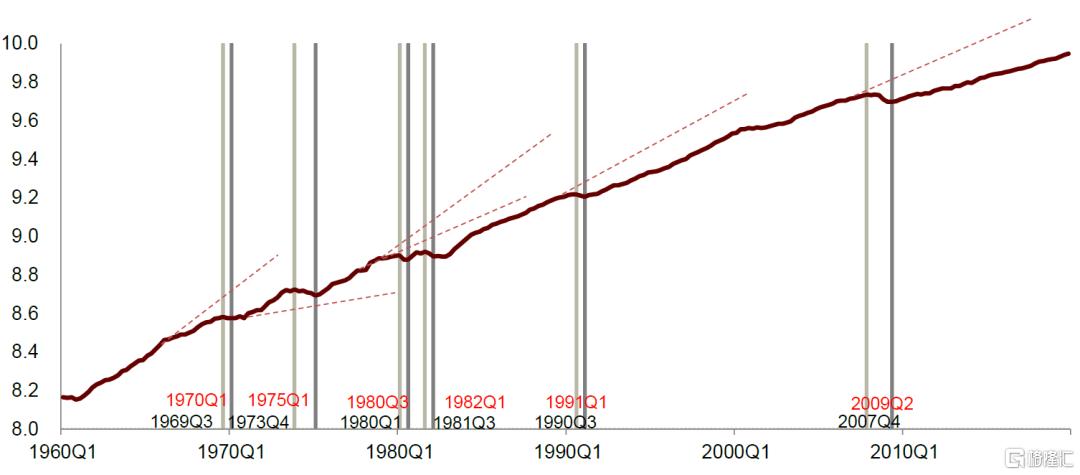

有基于美国数据的研究显示,需求冲击的影响不是短期的,会影响长期增长。从美国的数据看,经济衰退之后(主要由需求端引起),实际GDP的增长通常会低于衰退前的趋势,体现了经济衰退的滞后效应(图表5)。根据Blanchard、Ceretti和Summers(2015)对120多次经济衰退进行的研究,三分之二以上的经济衰退后,实际的产出低于从供给视角估计的潜在产出。在三分之一的经济衰退中,这一差距实际上随着时间的推移而扩大。

图表5:经济衰退之后,美国实际GDP通常会低于衰退前的趋势

资料来源:Blanchard, O., Cerutti, E. and Summers, L., 2015. Inflation and activity–two explorations and their monetary policy implications (No. w21726). National Bureau of Economic Research.,中金公司研究部

需求创造供给,应该将资源品排除在外,因为资源品供给受到物理约束,即使有需求,供给也不能被创造出来。例如,土地不能被创造出来。因此,在农业社会,需求增长并不意味着供给(土地)也能增长,从而限制了农业社会的发展。而在工业社会,当需求增长,可以投入更多的资本购买设备,工业生产可以更多,而且具有规模经济,因此需求能够促进供给。进入知识经济时代,数据成为关键的生产要素。AI发展依赖于数据,成为一个新的生产要素。虽然数据可以复制,具有非竞争性,即一个人的使用并不妨碍其他人的使用,但是数据的复制并没有增加数据中的信息量。由于高质量数据的生产比较难,那些高度依赖高质量数据的创新可能会遇到数据瓶颈,比如大模型。当然,对于高质量数据未来能否被生产出来也有分歧。对于那些数据比较容易被生产出来的创新,数据可能不至于构成约束(比如无人驾驶、人工机器人等)。

需求引领工业革命

古典主义与凯恩斯主义对需求与供给关系的看法到底哪一个与现实更为接近呢?研究显示,导致科技革命的因素比较多,并非简单的某个因素,但有一点比较确定,科技革命往往都有比较持久的总需求支撑[6]。换句话说,凯恩斯主义可能与现实更为吻合。

英国工业革命

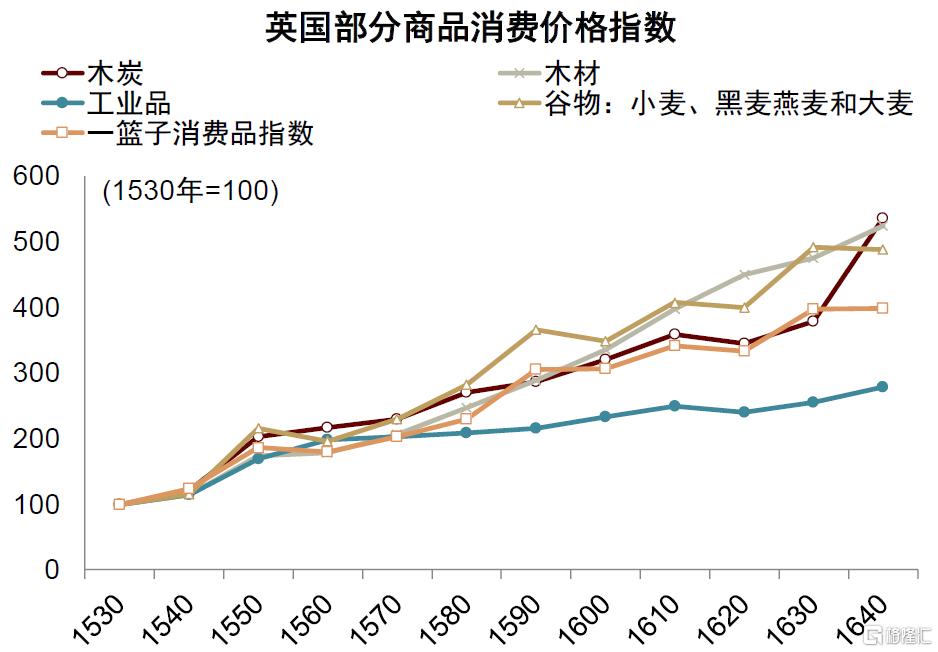

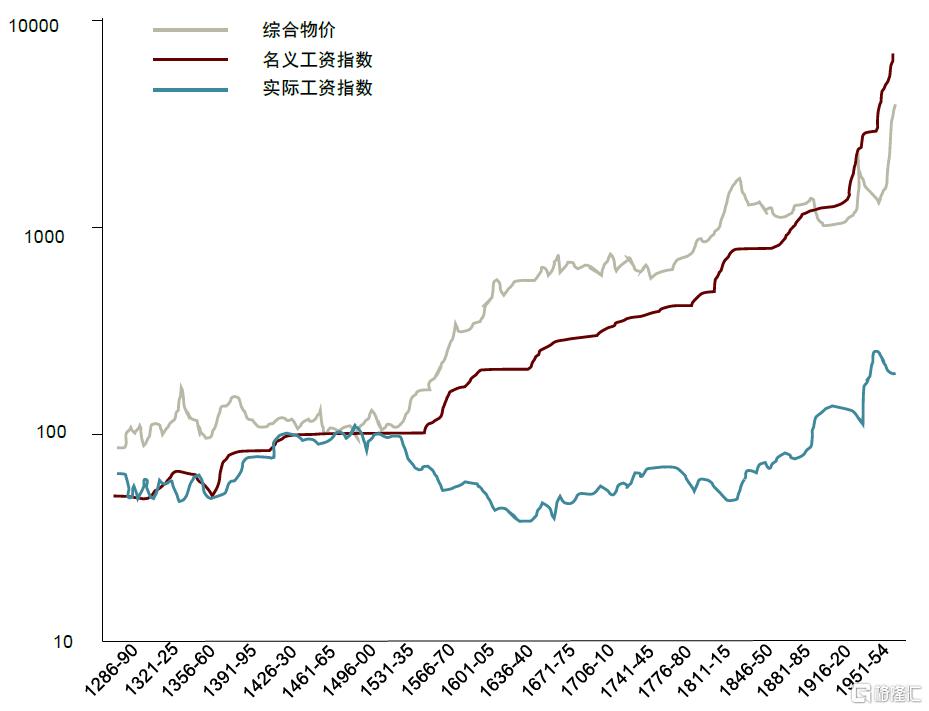

文艺复兴、英国资产革命等供给侧因素促进了英国工业革命,但需求扩张的重要作用不可忽视,一个体现是“利润通胀”。从 1530到1640年,英国的木炭价格上涨了5.35倍;木材价格上涨了5.24倍,谷物(小麦、黑麦、大麦、燕麦)价格上涨了4.88倍[7](图表6)。Earl Hamilton在1929年发表关于“利润通胀(Profit Inflation)”的著名论文,提出欧洲的通货膨胀导致价格和工资之间的差距不断扩大,从而为工业企业家提供了更多的利润。如果时间拉长一点,可以看到欧洲的通胀始于16世纪下半段,这一时期被称为欧洲的“价格革命”时期(图表7)。而在16世纪之前的两三个世纪中,欧洲的价格基本没有增长。企业家再将这些利润再投资于规模更大、资本更密集的工业形式,从而促进了工业革命的发生[8]。通胀也推升了成本,但不同国家生产成本上升幅度不同。比如,工资上升较慢的那些国家的企业利润更多,企业投资的动能更强。

图表6:英国部分商品消费价格指数自16世纪上升

资料来源:Munro, J.H.A., 2002. Prices, Wages, and Prospects for ‘Profit Inflation’ in England, Brabant and Spain, 1501-1670: A Comparative Analysis. John Munro, Department of Economics, University of Toronto.,中金公司研究部

图表7:英格兰的消费价格和工资

注:基数1451-75=100,五年平均值资料来源:John Munro, “The Price Revolution”, in The New Palgrave Dictionary of Economics, 2nd edition, vol. 6 (edited by Steven N. Durlauf and Lawrence E. Blume), Palgrave MacMillan, London and New York, 2008, 631–634.,中金公司研究部

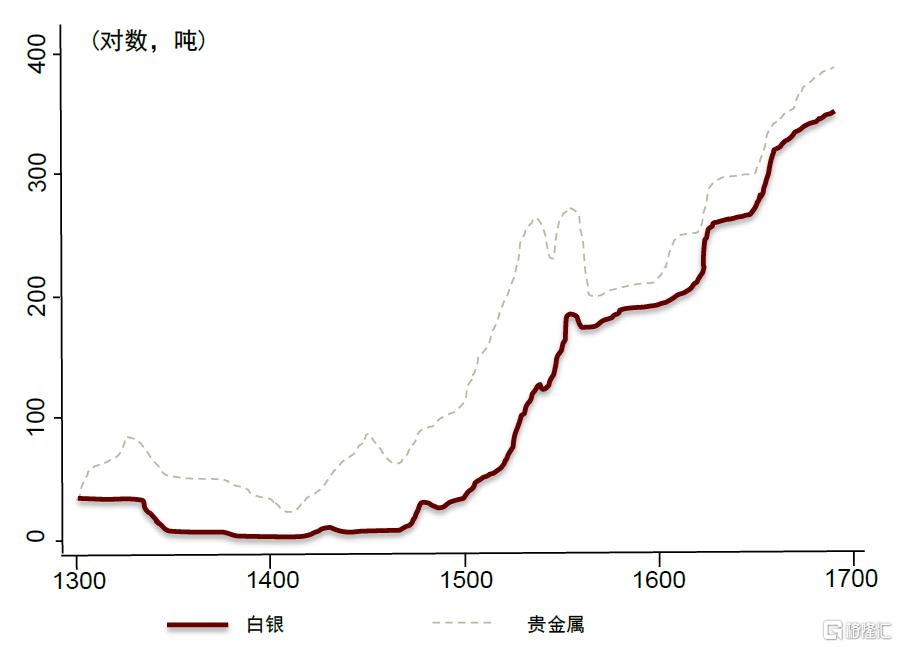

16世纪后半段,美洲金银大量流入欧洲,成为通胀的推动力量,引起了欧洲的“价格革命”。1493-1600年,世界白银产量共23000吨,美洲产量占74%,70%流入了欧洲[9]。在金银流入的推动下,欧洲的物价开始上升(图表8和9)。正如大卫·休谟所言,金银流入促进了欧洲各国生产,“自从美洲发现了金银矿,不光矿主,连欧洲各国的生产情绪都普遍高涨;这种劲头的形成,除了别的原因,把它归之于金银的增加,是不过分的”[10]。

图表8:欧洲白银和贵金属总量自15世纪开始增长

注:总量包括运输到欧洲的数量和欧洲本地的产量,贵金属为白银和黄金之和资料来源:Melitz, J. and Edo, A., 2019. The Primary Cause of European Inflation in 1500-1700: Precious Metals or Population? The English Evidence (No. 14023). CEPR Discussion Papers.,中金公司研究部

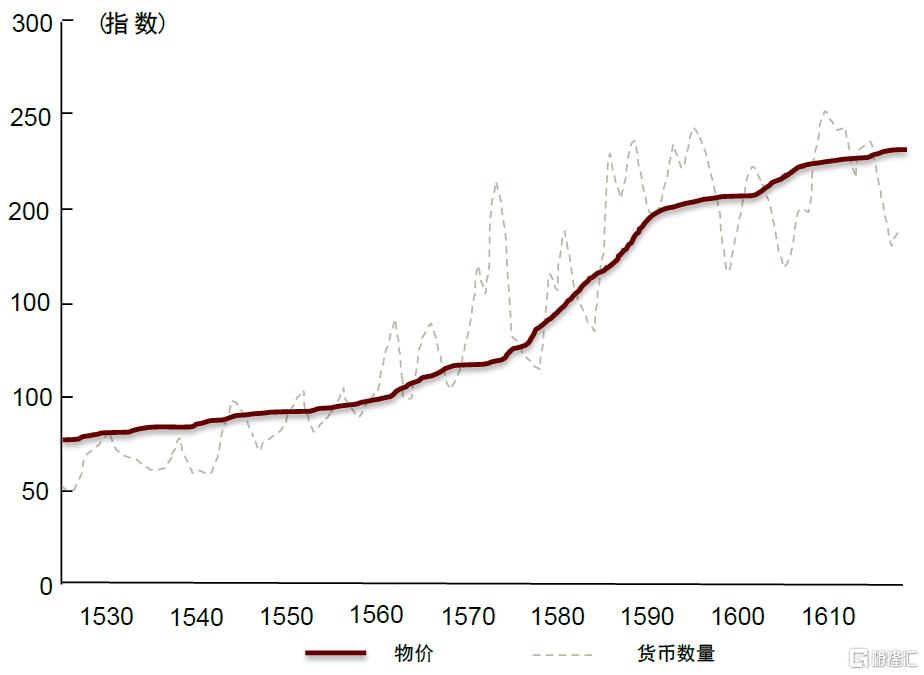

图表9:法国的货币和价格自16世纪同步上升

注:1560=100资料来源:Fisher, D. (1989). The price revolution: a monetary interpretation. The Journal of Economic History, 49(4), 883-902.,中金公司研究部

除了货币增长之外,人口增长和贸易增长也促进了英国的需求。从15世纪下半段开始,到17世纪,英国的人口增长了一倍有余,其中一个重要的原因是从美洲引入了土豆[11]。相比于小麦,土豆的产量更高,意味着相同的土地可以养活更多的人口。根据英国18世纪的农业调查,每英亩的土豆产量是小麦产量的近10倍,能量值是3.5倍[12]。在当时,养活一个普通家庭(2个成年人和3个儿童)需要种植0.5英亩的土豆,而如果种植小麦则需要1.5英亩。人口增长首先带来的是需求(儿童不是生产者,是消费者),后来才会带来供给(成人是劳动者,也是消费者)。

另一个需求因素是欧洲的对外贸易增长。从大航海时代(15世纪),欧洲开始对对外殖民扩张,海上霸主最早是葡萄牙、西班牙,然后是荷兰,再到英国。到19世纪初,英国成为了全球最大的殖民国。殖民扩张一方面给欧洲国家提供了低廉的原材料,另一方面也提供了广阔的市场。从1720年到1870年,英国进出口总额占GDP的比重从19.0%上升到43.6%,荷兰从82.0%上升到115.4%,法国从5.5%上升到23.6%[13]。特别是,英国对印度、中国的纺织品出口大幅增加。1600年,在英格兰女王伊丽莎白一世授予的皇家许可状下,东印度公司成立,垄断了英国与印度的贸易,成为英国殖民掠夺印度的机构。1793年至1813年间,好望角以东(主要出口到印度)的英国纺织品出口额从156英镑跃升至108,824英镑,增长了近700倍[14]。与中国方面,从十九世纪二十年代开始,英国对华的纺织品出口也开始从零不断上升[15]。1840年之后英国对华的出口进一步增加。

信息技术革命

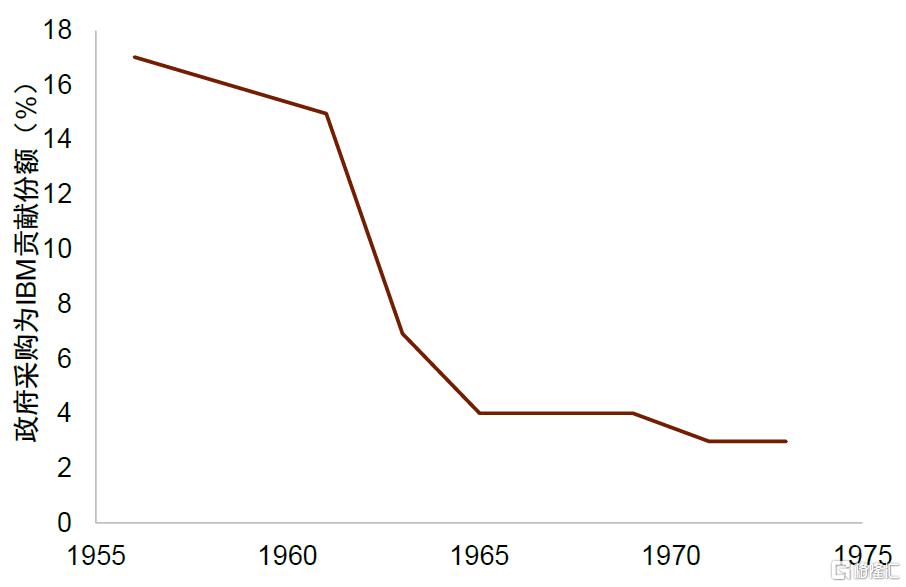

从微观层面来看,信息技术革命开始于二战之后,政府是早期大客户,不少创新企业早期的研发资金和客户需求主要来自于政府。以半导体行业为例,从20世纪50年代末到70年代初,美国国防部资助了近一半的半导体研发经费。同时,政府也是半导体行业最重要的早期客户(图表10)。1960年,美国半导体行业中50%的销售额来自国防(图表11)。

图表10:美国政府早期为IBM直接提供大量订单

资料来源:Federal policy and the development of semiconductors, computer hardware, and computer software: a policy model for climate change R&D? (David C. Mowery, May 2011),中金公司研究部

图表11:美国国防一度占其半导体行业总需求的50%

资料来源:The international transfer of semiconductor technology through U.S.-based firms (William F. Finan, December 1975),中金公司研究部

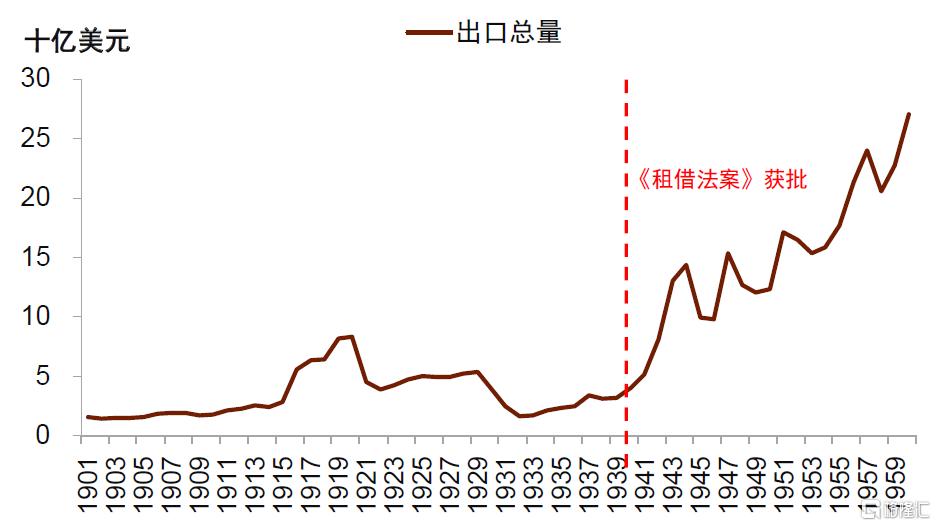

从宏观来看,自二战期间到1970年左右,美国财政扩张,既创造外需又提升内需,给科技创新带来了较强的需求。1939年后欧洲局势动荡,英国等参战国自己生产不足,随着黄金储备耗尽,逐渐无力偿付外需订单。针对欧洲盟国经济状况变差的情况,罗斯福政府通过了著名的《1941年租借法案》。在该法案下,美国政府可以将国内生产的装备、工业品和粮食等以“租借”的方式提供给盟国[16]。这意味着盟国可以近乎无偿的获得大量美国产品,而这些产品均由美国联邦政府向私人企业订购。换句话说,美国联邦财政事实上“托底”了盟国的外需。财政托底外需对于美国出口的刺激作用立竿见影,1941-1944年,美国出口总额相较1940年水平大幅提升(图表12)。1942-1945年,联邦政府基本赤字由1941年的不足100亿美元迅速扩大到450亿美元左右,基本赤字率由3%扩大至20%以上。

图表12:《租借法案》提升美国出口

资料来源:HSUS,中金公司研究部

图表13:1945年后美国财政赤字较1933年前系统性上升

资料来源:HSUS,中金公司研究部

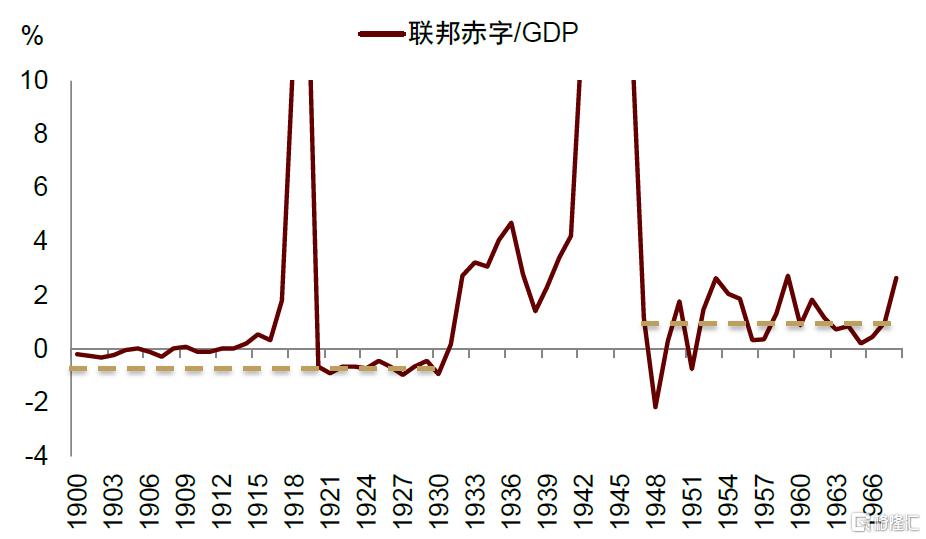

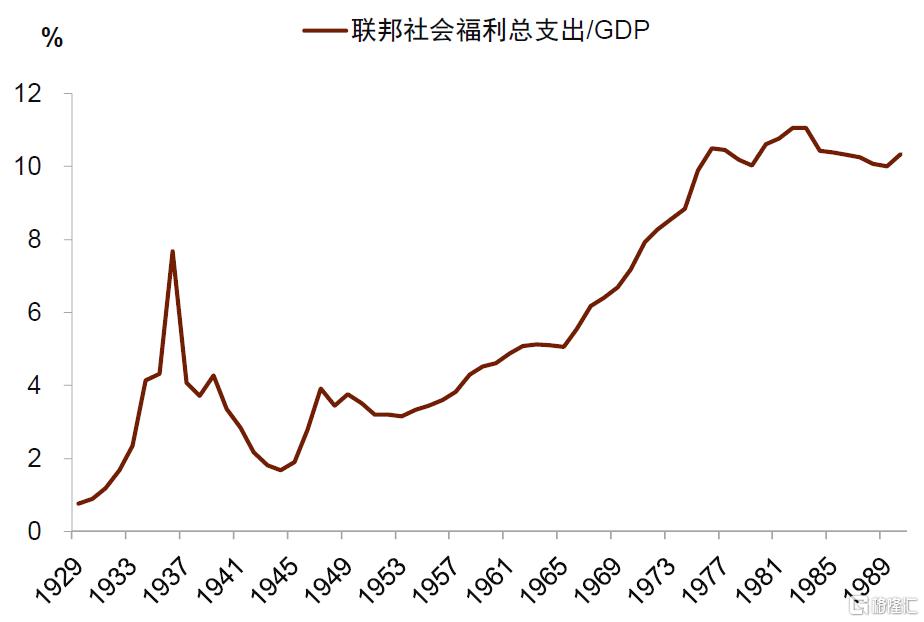

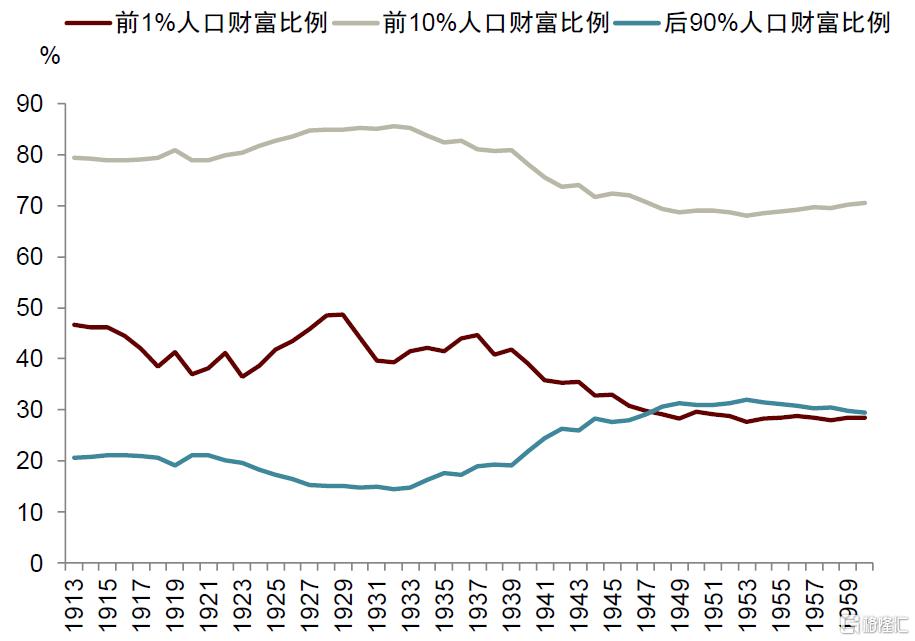

经历了大萧条和二战,美国的财政理念从平衡财政转变为功能财政,1950-1960年代财政赤字率较大萧条前系统性提升(图表13),支持了内需扩张。在结构上,财政对社会福利支出持续大幅增加,构建社会安全网托底内需。1964年,美国总统约翰逊提出了“伟大社会”构想,致力于消除贫困,提升教育、医疗、卫生水平[17]。在构建福利社会方面,美国财政在社会保障和居民收入保障方面持续加大投入,支撑居民消费信心。联邦政府社会福利支出占GDP比例从1945年1.9%持续上升至1955年的3.4%和1965年的5.1%(图表14)。通过二次分配,美国财富分配情况得到显著改善,后90%人口财富比例从20%提升至30%(图表15)。低收入人群往往边际消费意愿较高,这部分人的财富分配情况改善促进了消费需求的整体扩张。

图表14:战后美国社会福利支出大幅增加

资料来源:HSUS,中金公司研究部

图表15:战后美国财富分配改善

资料来源:HSUS,中金公司研究部

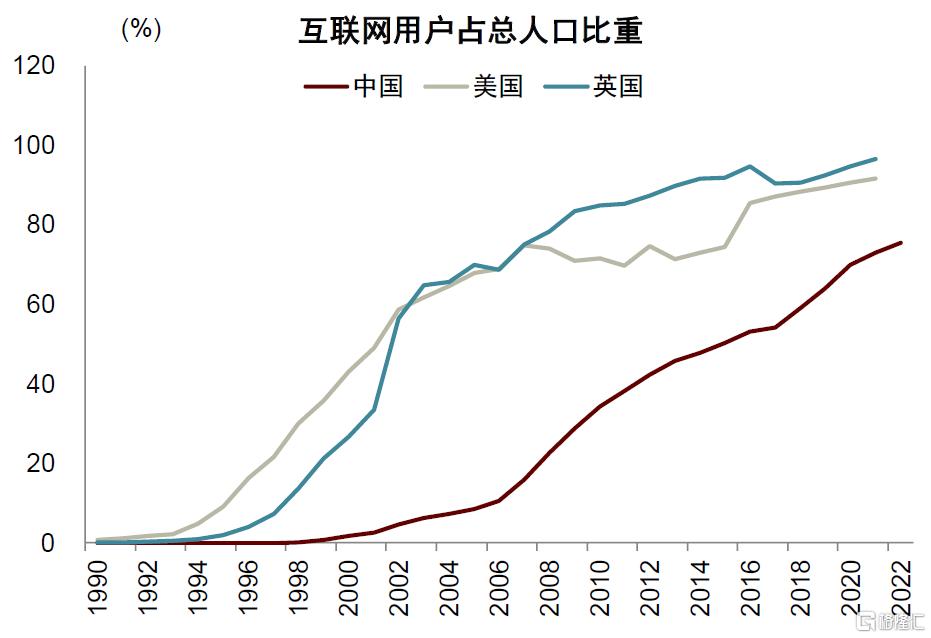

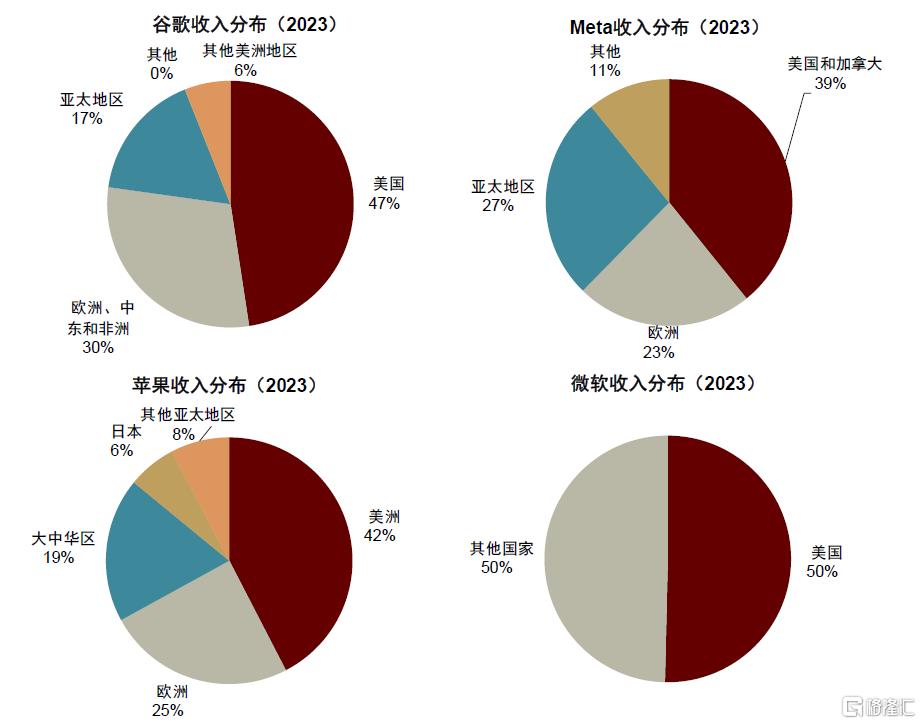

除了内需,全球化加速也支撑了信息技术革命。随着个人计算机的普及,互联网渗透率从20世纪90年代开始上升,全球相继进入数字化时代(图表16)。数字化时代的一个特点是具有网络效应,即用户越多,价值越大,从而产生头部效应。美国企业具有先行优势,建立起了网络效应,为全球提供服务。美国大型数字科技公司的需求不仅仅来自美国,而且来自全球(欧洲、亚洲等)。例如,谷歌在2023年53%的收入来自美国以外地区,Meta的61%收入来自美国和加拿大以外地区(图表17)。

图表16:互联网用户占总人口比重上升

资料来源:iFinD,中金公司研究部

图表17:美国大科技公司收入中一半以上来自外需

资料来源:iFinD,中金公司研究部

实际上,即使从微观研究来看,也有观点认为,美国90年代ICT投资的繁荣,主要不是因为计算机成本下降,更多是源于友好的总需求环境[18]。Gordon(2003)认为,计算机价格下降30%,需求可能上升60%、30%,也可能不变,甚至下降30%[19]。从消费角度看,计算机价格下降、互联网出现,使得用户有更新电脑的需求,但这类需求可能体现为结构性的需求,总需求并不一定扩张。从企业角度看,企业在ICT方面的投资增加,但并非所有的企业需求都增加。以零售业为例,新企业和老企业ICT投资(如条形码扫描)都增加了,但是只有新企业(如沃尔玛)的需求增长了,而老企业的业绩并未增加。为什么同样的ICT投资投入,却产生了不一样的效果?这说明除了ICT投入之外,还有其他因素会影响需求,如规模更大的企业,可以提供更多种类的商品可供选择,而且有规模效应。Gordon(2003)认为,从宏观上看,主要是友好的总需求环境促进了美国90年代ICT投资繁荣。90年代的股市繁荣为企业融资提供了条件;低通胀使得美联储保持低利率,宽松的货币政策环境降低了融资成本;全球化程度进一步上升,外需扩张也带来新的需求。

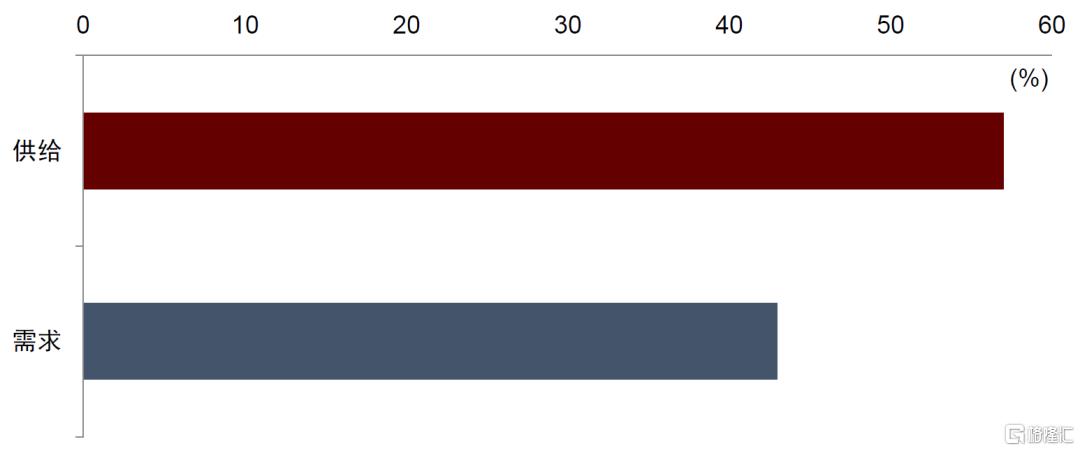

不少研究文献也认为需求是创新的来源。从引用最高的100篇与创新来源有关文献来看,有56%认为来源是供给,有44%认为是需求(图表18)。其中需求方面的因素包括新产品和市场营销、需求和用户偏好、服务系统创新、技术扩散和应用。

图表18:不少文献认为需求是创新的来源

资料来源:Di Stefano, G., Gambardella, A., & Verona, G. (2012). Technology push and demand pull perspectives in innovation studies: Current findings and future research directions. Research policy, 41(8), 1283-1295.,中金公司研究部

美国大财政助力科技创新

美国大财政重启,给其新一轮科技创新创造了较强的需求。通常情况下,财政具有逆周期特征,当经济复苏和失业率下降时,政府应该减少财政赤字。但自2016年以来,美国的财政政策呈现顺周期特征,失业率下降时,赤字率并没有随之下降(图表19)。2017年的特朗普政府推出《减税与就业法案》,2022年拜登政府的《通胀削减法案》与《科学与芯片法案》,从某种意义上讲,美国财政思维又从平衡财政重新转向了功能财政。疫情之后美国联邦政府进行了大规模的财政刺激,2020年、2021年的财政赤字率分别达到15%和12%。

图表19:美国从平衡财政重新转向功能财政

资料来源:Haver,中金公司研究部

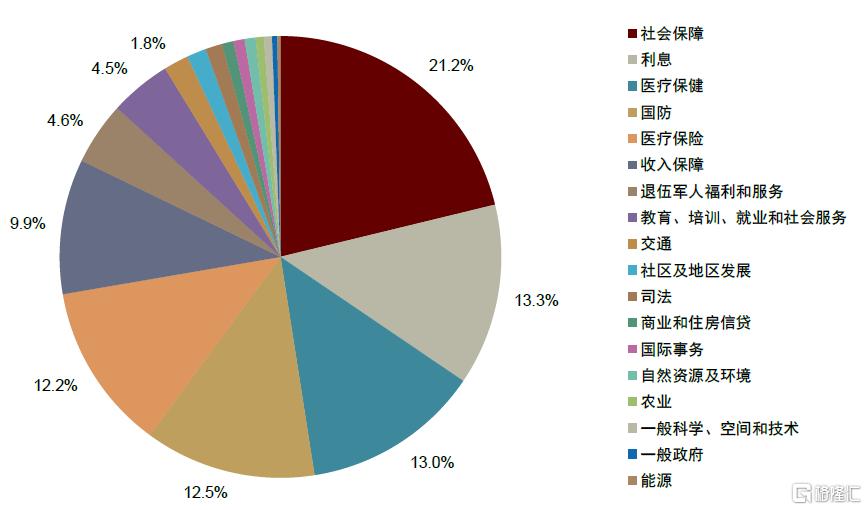

尽管2022年以来赤字率回落,但目前仍在6%左右,显著高于疫情前水平。而且,可以看到美国的财政支出主要集中于社会保障、医疗保障方面,对于居民部门的需求扩张有积极作用(图表20)。

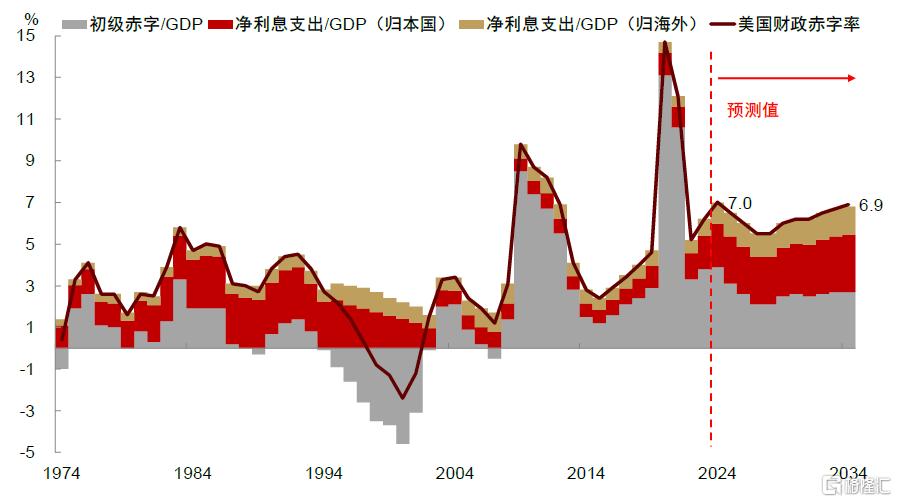

从资产负债表来看,财政扩张改善了私人部门资产负债表,有助于增强经济韧性。与信贷不同,财政扩张增加私人部门净资产,这些新增安全资产在加息周期中能给家庭带来利息收入,使其偿债压力下降。信贷扩张带来私人部门债务增长,当央行开始加息后,其债务偿还负担将上升。因此在加息周期的尾声阶段,私人部门往往面对较高的偿债压力。相比之下,财政扩张带来政府部门债务增长,由于政府的债务对应私人部门的资产,这相当于为私人部门提供了安全资产。当央行加息后,安全资产的利息上升,持有这些资产的居民和企业将从中获得更高的回报。这有助于减轻加息带来的偿债压力,也能降低私人部门债务违约风险,延长经济周期扩张的时间。根据CBO预测,到2034年美国的赤字率将上升到6.9%。中金研究的测算表明,美国政府对本国的净利息支出占GDP的比重从2024年的2.1%上升到2034年的2.7%,使得私人部门的财富进一步增加(图表21)。

图表20:美国财政支出分解(2023)

资料来源:CEIC,中金公司研究部

图表21:CBO预测未来10年美国财政赤字都比较高

资料来源:CBO,中金公司研究部

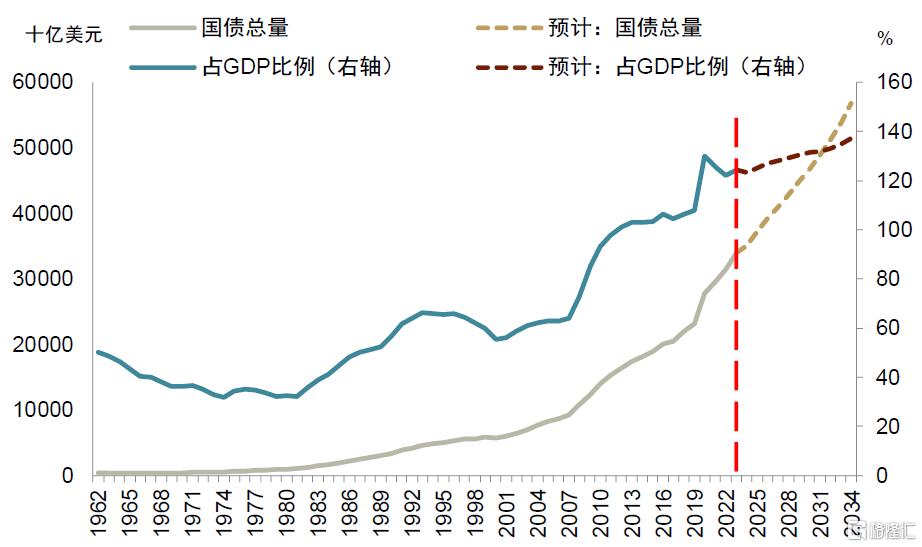

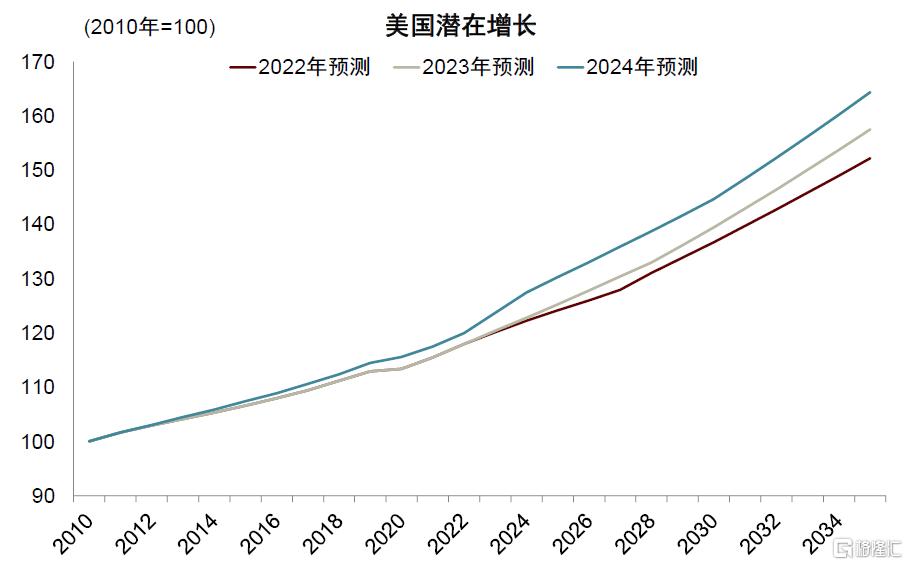

根据CBO预测,至2034年,美国联邦政府债务总规模将达到57万亿美元(包括政府信托基金、Federal Financing Bank等联邦附属机构持有的债务),与GDP比例达到137%(图表22)。从国际比较来看,美国的政府债务率低于日本、新加坡,高于英国、法国。根据IMF的《世界经济展望》数据,2023年,美国联邦政府债务与GDP的比例为122%,日本为252%,新加坡为158%,英国为101%,法国为111%。如果去掉政府机构持有的联邦政府债务,CBO预测美国联邦政府债务与GDP之比将从目前的100%上升到2034年的120%。相比于债务率水平,政府债务可持续性更要看名义利率(r)和名义GDP增速(g)之间的关系(参见《怎么理解财政空间大小?》)。如果名义利率低于经济增长,那么政府债务就不会爆发式增长,政府债务即可持续。2020年以来,美国财政扩张支持了经济韧性,IMF预测的美国潜在增长数据不断上调,这有助于增强其债务的可持续性(图表23)。

图表22:CBO预测10年后美国联邦政府债务可能达到GDP的137%

资料来源:CBO,中金公司研究部

图表23:IMF多次上调美国潜在增长预测

资料来源:CBO,中金公司研究部

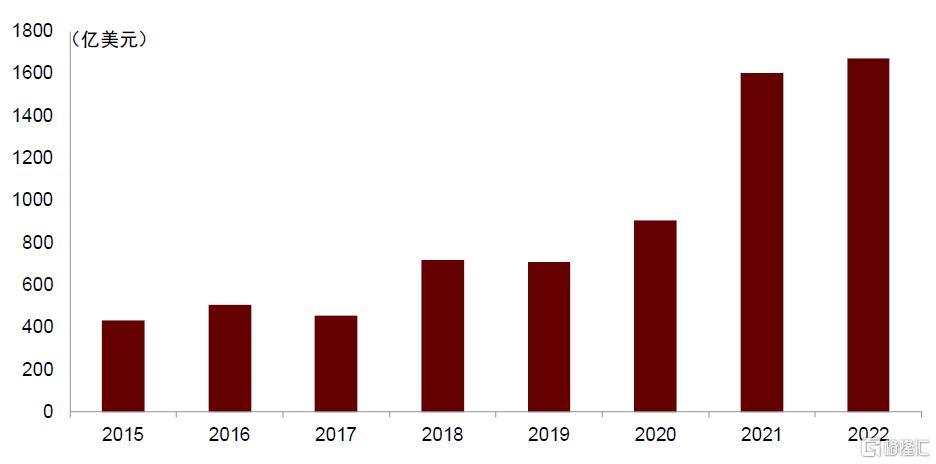

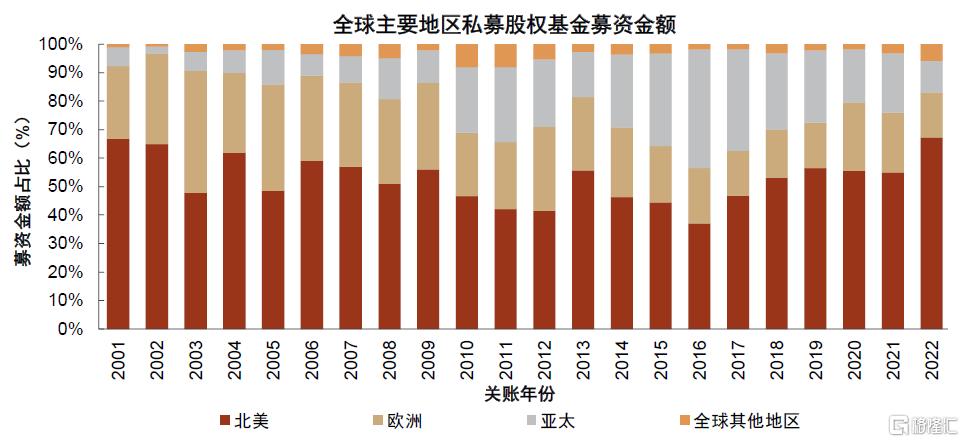

较强的总需求环境也为美国一级市场融资创造了条件。相比于二级市场,一级市场更加接近早期的创新项目,这些项目产生突破式创新的可能性更大,同时风险也更大。美国在2020年实施的宽松财政和货币政策推动了美国风投募资额在2020年至2022年间的进一步增长(图表24)。从私募股权基金募资额分布来看,北美地区的占比在2020年之后进一步上升,而亚太地区份额进一步下降(图表25)。

图表24:美国风投募资金额2021年快速上升

注:此处为PitchBook于2023年统计的中美各年度的VC募资金额。资料来源:PitchBook,中金研究院,中金公司研究部

图表25:美国私募基金募资规模在全球占比上升

资料来源:Preqin,中金公司研究部

从供给端来看,数据的生产难度可能影响AI科技发展的方向。虽然自OpenAI 2022年发布ChatGPT以来,大语言模型表现出了一定的潜力,但是大语言模型对外部高质量数据的依赖,也限制了其能力。大语言模型所使用的数据量已经从GB级别增长到TB(1TB=1024GB)级别。截至2024年3月,大语言模型使用的词元数量已达到40万亿级别[20]。而且,对于大语言模型训练,不仅需要一般的数据,高质量数据更不可或缺。

高质量的数据一般具有完整性、一致性、有效性、准确性、及时性,是更加结构化,有逻辑性的数据,如书籍、报告等。与之对比,一些文本数据相对结构松散,逻辑性不强,质量相对偏低,如没有经过严格筛选的社交媒体对话数据。高质量数据可以更好的模拟客观世界,使模型预测的分布更加接近真实世界的数据分布,从而提升模型的效果。而使用低质量的数据会产生“垃圾进,垃圾出”(garbage in,garbage out)的效果,对于模型能力没有提升,反而可能有害。目前,大语言模型所使用的高质量数据主要来自于维基百科、书籍、期刊、代码、以及互联网爬虫等,其本身难以产生训练所需要的数据。

有研究显示,用于大模型训练的高质量数据可能在不久的将来就被用尽。GPT-3.5训练所使用的词元数为3000亿,与高质量文本数据总量(9万亿)只相差一个数量级,而人工智能训练所使用的数据呈指数级上涨,使得可用的数据很快显现不足。比如,根据研究机构Epoch的Pablo Villalobos等人的测算,全球的高质量语料在2026年前将用尽,其他的相对低质量的数据在2030~2050年也将用尽,视觉文件在2030~2060年间可能用尽(图表26)。

因此,对于大语言模型来说,高质量数据可能成为其发展的一个瓶颈。相比于大模型,自动驾驶、机器人等技术创新能够自己生成数据,对外部数据的依赖较少,数据不容易成为瓶颈,可能在成为科技革命方面更有潜力。

图表26:高质量数据不足问题比较突出

资料来源:Villalobos, P., Sevilla, J., Heim, L., Besiroglu, T., Hobbhahn, M. and Ho, A., Will we run out of data? an analysis of the limits of scaling datasets in machine learning., 2022.,中金公司研究部

对于中国来说,规模经济优势支撑追赶式创新。从应用的角度来看,中国具有规模优势。在面向普通用户服务层面,中国人口数量多,AI产业化潜在需求广阔。在面向企业用户服务层面,中国的工业体系完整,可为产业AI化提供丰富的应用场景。发挥好中国的规模优势需要公共政策营造有利于创新的宏观环境,比如活跃资本市场、建立有效的数字经济治理机制和公共基础设施等。

但需要强调的是,科技创新与消费并非割裂,因为创新与生产终究是要满足消费,而消费又反过来引导创新。规模经济有利于发挥存量需求优势,但在内生需求疲弱的情况下,增量需求依赖于财政支撑。因此,财政扩张不仅仅有利于短期经济增长,对潜在增长意义深远,因为创新的持续性依赖于市场的广泛应用。需求的意义超越短期,财政扩张意义重大。

注:本文摘自中金研究于2024年8月27日已经发布的《需求引领科技革命》,分析师:张文朗 S0080520080009 ;黄亚东 S0080523070016 ;周彭 S0080521070001 ;吕毅韬 S0080124050005;范理S0080123120031