下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年上半年,全球经济增长动能不足,受地缘政治冲突、美联储高利率等多重不利因素的交织影响,香港资本市场虽然显现出一些回暖的迹象,但整体表现依然处于低迷状态。

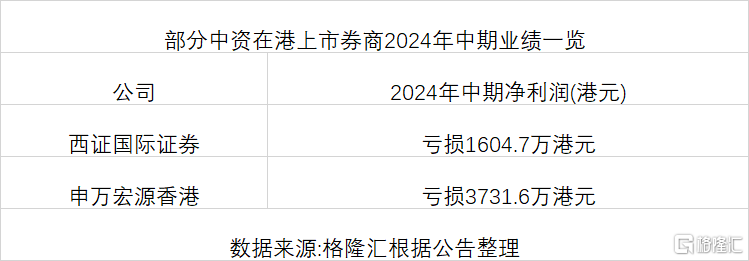

数据显示,恒生指数在上半年实现了3.9%的微涨,而恒生科技指数则下跌了5.6%。港股市场的平均每日成交金额同比下降了4.5%;同时,IPO集资额也同比下降了26.2%。在这样的背景下,部分中资券商在港经营环境显得尤为严峻,面临着持续盈利压力。如申万宏源香港、西证国际证券等今年上半年仍处于亏损状态。

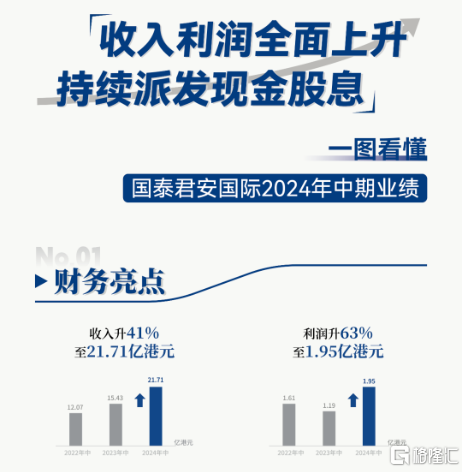

然而,国泰君安国际(1788.HK)却持续展现出了强劲高质量成长态势。公司近期发布的2024年中期业绩显示,上半年公司收入达到了21.71亿港元,同比大幅增加了40.69%;归母净利润更是实现了1.95亿港元的佳绩,同比大幅增长了63.24%。

在国际金融环境承压的背景下,国泰君安国际能够取得如此亮眼的成绩,实属不易。公司通过严格把控风险,始终以客户需求为出发点,大力提升综合性金融服务能力和产品多元化水平,为公司步入稳步高质量增长的轨道,利润的不断释放带来持续的驱动力。

此次财报中,公司还宣布将向股东派发2024年中期股息,每股0.012港元。继续保持高比率、现金派息的方式,彰显了公司对股东回报的持续承诺和稳健的经营实力和资产质量优异。

核心业务实现全面增长,持续兑现利润可期

聚焦公司四大业务板块来看,2024上半年,公司财富管理、机构投资者服务、企业融资服务以及投资管理四大核心业务板块收入的实现全面增长。

自2018年转型以来,公司在财富管理业务领域采取了稳健发展和市场创新的策略,从而获得了显著的竞争优势,其持续稳健的业绩增长便是这一优势的体现。上半年,该业务实现了9.77亿港元的收入,同比增9%。其中,客户托管资产规模稳中有升,美股佣金收益同比大增85%,证明了公司转型策略的正确性和强大的执行力。

行业视角看,随着投资者资产配置需求的不断攀升,财富管理行业在迎来前所未有的发展机遇的同时也面临剧烈竞争,而创新是企业获得竞争优势的关键。这在国泰君安国际公司身上得到充分体现。在复杂多变香港国际金融市场环境中,公司始终坚持以客户为中心的服务理念,以及不断创新的产品策略,使得公司在竞争激烈的财富管理市场中脱颖而出。例如在数智化转型方面,公司推出的一站式全球投资应用程序"君弘全球通"实现了服务的全面升级。该应用程序不仅持续上线便捷性新功能,还成功推出了全新理财频道,上架了近百只基金及优质债券,充分满足客户不同投资偏好和风险管理需求,带来更加便捷、高效的交易理财体验。

此外,上半年公司更是在香港市场率先推出了挂钩虚拟资产现货交易所买卖基金(ETF)的结构性票据,进一步丰富了公司的多元化产品服务。自今年3月起,公司旗下的三只公募基金--国泰君安大中华增长基金、国泰君安港元/美元货币市场基金均已列入CIES的合资格集体投资计划,扩大了产品的覆盖范围和客户群体,为全球市场的布局和发展奠定了坚实的基础。

机构投资者服务业务方面,上半年该业务收入同比大幅上升64%至8.63亿港元。拆解来看,该业务的显著增长主要得益于两大核心驱动因素。

首先,公司积极响应市场变化,大力推动金融产品业务的创新与拓展,通过不断丰富产品线、优化服务流程,有效提升了机构投资者的满意度与忠诚度,从而为业务收入的增长奠定了坚实的基础。其次,公司在资产配置策略上展现出了高度的灵活性与专业性。通过精准的市场分析与研判,公司逐步将资产配置的重点聚焦于那些能够提供合理收益的固定收益证券上。

上半年,公司投资管理分部收益同比大幅跃升509%至2.11亿港元。具体而言,公司通过积极部署优质资产配置,聚焦于那些具有优良评级及高流动性的固定收益证券,增强了投资组合的稳定性和抗风险能力,也能随时抓住市场波动带来的交易机会,同时为财富管理业务进一步提升产品多元化打下了基础。

企业融资服务分部业务方面,公司通过提供全周期企业融资服务,构建全产业链、全周期、差异化的融资服务生态,上半年该业务收益同比上升36%至1.2亿港元。公司上半年在债券发行承销领域取得了显著的成绩。据统计,公司共参与了113笔债券的发行承销,同比大幅增长82%,发行总规模约1,877亿港元,同比飙升170%,彰显了集团在债券市场上的强劲实力。

多维度透视公司优质资产质量属性

在当前全球金融市场环境日益复杂多变的背景下,资本市场对于优质资产的渴求显得愈发迫切。历经美联储持续两年的高利率政策后,证券行业无疑正处于其盈利周期的底部阶段。

8月23日,美联储主席鲍威尔在杰克逊霍尔央行会议上明确表示,政策调整的时机已经成熟,这一表态被市场广泛解读为美联储至今释放出的最明确的降息信号。一旦美联储开启降息周期,港股市场的流动性有望得到显著复苏,交易活跃度也将随之提升,从而为券商业绩带来更大的弹性空间。

从港股市场的角度来看,国际评级机构惠誉认为,头部中资券商凭借其规模优势、严格的风控机制以及更加多样化的收入来源,将继续在行业中表现出众。站在当前的市场环境下,什么样的企业具备优质资产属性以及明显"护城河"特征值得深入探讨,以国泰君安国际来看,或可以从如下几个方面来展开。

其一,经营战略视角,业务发展模式的优越性。

从业务发展的角度来看,国泰君安国际凭借其四大核心业务的明确聚焦,已成功构建了一个多元化的收入模式。展现了公司在业务布局上的深思熟虑,为其在复杂多变的市场环境中提供了稳定的收入来源和增长动力,抗风险能力得到极大的加强。

正如国泰君安国际主席兼执行董事阎峰博士表示,尽管当前市场充满了不确定性和挑战,但公司始终坚守"稳中求进、以进促稳、务实推进"的发展基调,大力提升综合性金融服务能力和产品多元化,按收益性质及按业务分部划分的各收益板块均实现全面增长,多元化综合性发展成果显著。

其二,股东回报视角,长期高分红的持续性。

国泰君安国际作为一家深具责任感与前瞻性的金融机构,始终将保障股东权益、提供稳定回报作为其核心战略之一,这一点在其长期坚持并执行的连续股息政策中得到了充分彰显。公司不仅致力于业务的稳健增长,更通过实际行动践行了对股东利益的承诺。

本次财报,公司进一步宣布了2024年中期股息派发计划,每股将派发0.012港元,继续维持其高比率、全现金派息的传统,这不仅体现了公司财务状况的稳健与现金流的充足,也再次印证了其对股东价值回报的高度重视。

回顾过往,国泰君安国际凭借长期以来的稳健业绩表现,为实施积极的股东回报政策奠定了坚实的财务基石。自上市以来,公司已累计向股东分配现金红利高达58.9亿港元,分红率高达58%,这一数字不仅彰显了公司在利润分配上的慷慨,也反映了其业务运营的高效与盈利能力的持续稳定。

从长远视角来看,国泰君安国际坚持的高比例分红政策,不仅有助于提升股息率,吸引更多寻求稳定收益的投资者,更深层次地,它强化了公司作为长期价值投资标的的市场定位,为股东创造了超越单纯股价波动的持续价值增长。

其三,财务稳健性视角,抵御风险的能力。

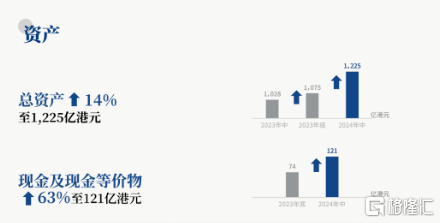

国泰君安国际在财报中表示,公司不遗余力地优化资产负债表结构,提升资产质量。上半年,公司流动资产占比合理,资金流动性储备充裕,现金及现金等价物结余上升;同时,公司资产结构健康,资产负债表大部分资产为客需业务驱动。

从财报具体数据来看,上半年,公司总资产为1,225亿港元,同比升14%;流动资产为1,147亿港元,较2023年年底上升28%。此外,公司现金及现金等价物为121亿港元,同比大幅增加63%。同时,公司净现金流入为47亿港元。充足的流动性无疑能为公司提供了强大的风险缓冲。

其四,成长确定性视角,持续增长的动力显著。

展望未来,如上所述美联储降息周期即将开启,这将进一步激活港股市场成交量、IPO等,迎来上升周期。此外,随着内地与香港地区资本市场的互联互通不断深化,促进了两地金融市场的融合和发展。市场预期「跨境理财通2.0」等互联互通新发展空间将给香港市场注入新的增长动力。国泰君安国际在业绩发布会上表示,公司正在积极筹备「跨境理财通2.0」并力争首批获得参与资质。

同时,香港政府积极推出促进本地经济发展的政策和措施,招商引资,市场预期IPO市场有望逐步重拾动力,同时,本地监管有望加速落地对虚拟资产的监管措施,有利多元化产品的推出。由此,带来更多增量市场空间。

国泰君安国际在财报中表示,下半年将继续保持稳健、务实的经营风格,积极把握市场机遇,提升核心业务能力,优化收入结构,确保公司高质量可持续发展。将坚持以满足客户需要为导向的业务发展方向,大力发展财富管理业务与机构业务,为客户提供更加丰富的产品和服务,打造全面领先的综合金融服务平台,实现稳健、可持续的增长。

根据中信证券研报,国际化是中资券商迈向世界一流的必经之路。伴随着中国制造产业链外迁、国内消费产业和互联网巨头的出海、中国与中东国家合作的持续拓展,中资券商将开启东盟、南亚和中东等区域布局的新征程。而企业出海催生出刚性的金融服务需求,如不少企业存在缺中长期资金等痛点。

券商研报统计数据显示,东南亚是拥有6.8亿人口的大市场,占比全球人口总数8.5%。从股票投资者渗透率看,东南亚人口红利尚未释放,各国股票投资者渗透率普遍只有中国内地市场5-10年前水平,互联网证券经纪业务正处于黄金发展期,中资券商已陆续在当地开展零售经纪业务,而东南亚庞大的海外华人群体为中国证券APP推广提供了文化语言基础。

国泰君安国际在财报中表示,下半年将充分利用区域联动作用,通过发挥新加坡、越南和澳门附属公司的个性化优势,为机构、企业和个人客户提供全面的综合性金融服务。这无疑也将进一步有助于打开增量市场空间。

结语:

国泰君安国际在2024年上半年的业绩表现无疑展现了公司在复杂多变市场环境下的强大韧性和持续增长能力。面对全球经济复苏缓慢以及美联储高利率等多重挑战,公司凭借其稳健的经营策略、多元化的业务布局以及出色的风险管理能力,不仅实现了收入与净利润的大幅增长,更难得的是,在财富管理、机构投资者服务等四大核心业务板块上全面发展,均取得亮眼成绩,凸显了公司高质量成长的坚实基础。

展望未来,随着美联储降息周期的开启,全球金融市场环境有望逐步回暖,国泰君安国际各项核心业务也将迎来更加广阔的发展空间。此外,公司可以进一步发挥中资券商的优势,抓住内地与香港资本市场互联互通的机遇,同时利用区域联动协同,特别是在东南亚市场,为机构、企业和个人客户提供全面的综合性金融服务,进一步打开增量市场空间。

综上所述,国泰君安国际有望在未来继续领跑香港及国际金融市场,实现更高质量、更高水平的发展。