下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:苏杭

作者:苏杭

出品:洞察IPO

8月上旬,华为推出鸿蒙智行享界S9,号称“鸿蒙智行家族最豪华舱内空间设计”。智能化方面,该车搭载小艺大模型,拥有“智能电子内外后视镜”等配置,引起市场关注。

当下的新能源车市场,智能化渗透从内部的智能座舱到外部的智能驾驶无处不在。

盖世汽车研究院相关统计数据显示,2024年1-7月,国内智能座舱整体渗透率已达到58.9%。

近日,智能座舱解决方案供应商博泰车联网科技(上海)股份有限公司(以下简称“博泰科技”)向港交所递交招股书,拟主板IPO上市,中金公司、国泰君安国际、招银国际、华泰国际、中信证券为其联席保荐人。

博泰车联网不止保荐人阵容豪华,股东更是囊括多地国资、各大车企等,但成立十余年至今仍未盈利,智能座舱渗透率提升后,规模化及提高毛利率依旧是摆在面前的难题。

三年亏损11亿

博泰科技是一家同时提供智能座舱和智能网联解决方案的供应商。截至2024年3月31日,已累计为超过40个汽车品牌的逾200款车型提供服务。合作品牌包括一汽、东风、北汽、吉利和上汽通用五菱等,车型包括岚图梦想家、哪吒U等。

产品及解决方案由车规级操作系统擎OS、车载智能硬件平台擎Core和云端平台擎Cloud提供支持。

擎OS作为骨干系统,可为车辆应用提供稳定性、安全性和性能优化,该系统能够实现高效的通信和数据处理;擎Core支持来自不同供应商的一系列SoC解决方案,为解决方案提供必要的计算能力;擎Cloud则可以支持在高并发和大容量需求下无缝的云端性能。

具体来看,博泰科技智能座舱解决方案主要包括核心组件、智能座舱域控制器及其他部件,如车载显示器(包括中央信息显示器以及副驾驶和后座娱乐显示器)、LCD仪表板、HUD、流媒体后视镜及IMS等。

对于用户来说,智能座舱可以提供语音控制、智能导航、链接智能设备;驾驶员状态评估、识别车内滞留儿童;车辆行驶信息显示、智能驾驶辅助系统驾驶状态显示;影音娱乐服务、多屏互动等功能。

博泰车联网与多家上游车规级芯片供应商合作,如高通、地平线、纵目科技等。

尤其是2023年成为首批在中国提供采用高通公司第四代骁龙8295芯片的智能座舱解决方案的公司之一后,获得了多家车企的定点。截至2024年3月31日,按搭载高通8295芯片的高端智能座舱解决方案的定点数量计算,博泰科技在中国智能座舱解决方案供应商中排名第二。

同时其为仅有的两家提供基于麒麟9610A处理器和鸿蒙操作系统的智能座舱解决方案的供应商之一,且为星闪联盟的重要成员。

此外,博泰车联网还提供智能网联解决方案,如T-Box车载通信集成,通过4G和5G移动通信模块将车辆连接至互联网,支持全球卫星导航系统、OTA更新和蓝牙密钥访问等功能。并通过实现车辆系统、座舱、TSP和互联网之间的无线路由器功能,使车主能够远程控制车辆。

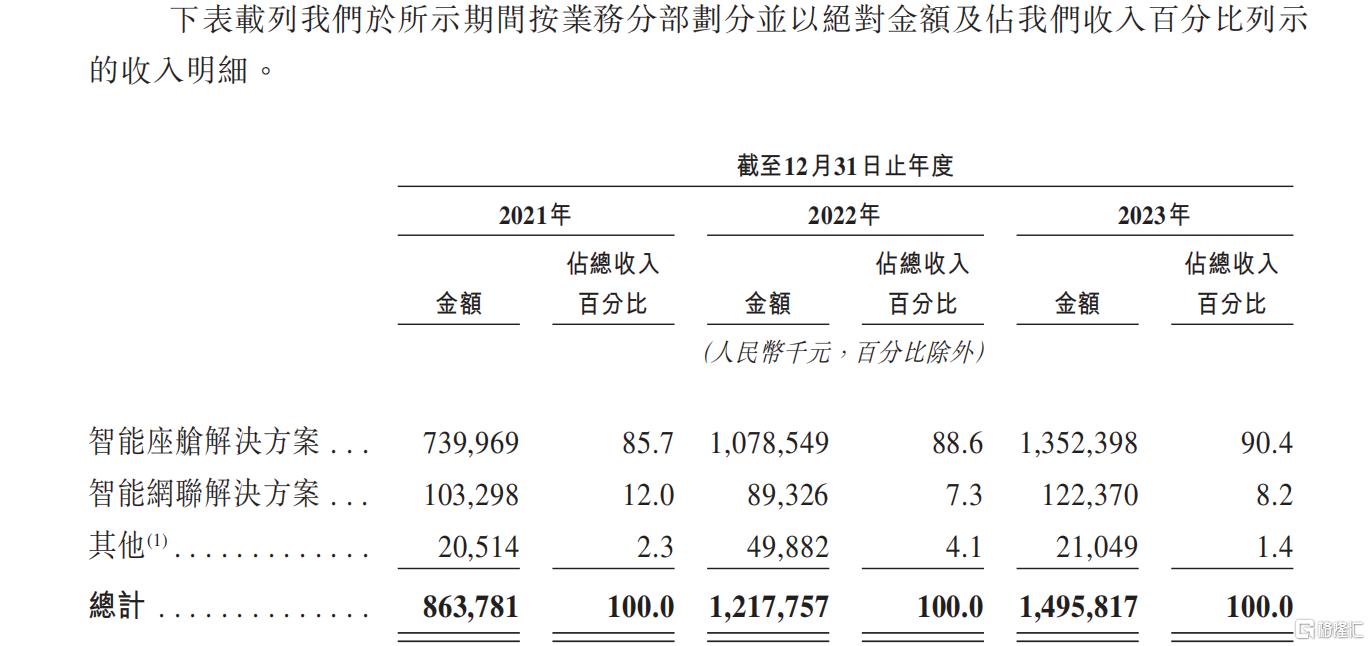

2021年-2023年(“报告期”),博泰科技分别实现营业收入8.64亿元、12.18亿元、14.96亿元,其中智能座舱解决方案的收入分别为7.40亿元、10.79亿元、13.52亿元,占总收入的比例由85.7%不断提升至90.4%。

目前,博泰车联网仍处于亏损之中,报告期各期净利润分别为-3.72亿元、-4.52亿元、-2.84亿元。

图片来源:博泰车联网招股书

图片来源:博泰车联网招股书

缩减开支从薪酬开始

博泰车联网亏损的原因包括毛利率较低、期间费用较高等多个方面。

2023年4月28日,第二十届上海国际汽车工业展览会上,博泰车联网副总裁赖伟林在接受专访时表示:“如果在2026年之前,智能驾驶企业还没有在商业化上实现盈亏之间的平衡,或许就将淘汰在浪潮之中。”

不知这位副总裁是否将博泰车联网也包括在其中。

近几年,公司的确有缩减期间费用的趋势。降成本从减员开始,截至2021年、2022年及2023年12月31日,公司全职员工总数分别为1597人、1753人及1695人,兼职员工总数分别为16人、21人及13人。

而尽管占收入的比例有所降低,但公司销售费用、行政费用的金额都在稳定增长,销售费用各期分别为8853.7万元、1.10亿元、1.17亿元,销售费用率分别为10.2%、9.0%、7.8%;行政费用分别为1.97亿元、2.50亿元、2.60亿元,占总收入的比例分别为22.8%、20.6%、17.4%。

尽管总额增长,但其中的人员成本却在2023年被有效控制,销售费用中的人员成本分别为5799.9万元、6623.8万元、6482.0万元,行政费用中的人员成本分别为1.12亿元、1.51亿元、1.51亿元。

金额被缩减的只有研发费用,报告期内分别为2.79亿元、2.77亿元、2.35亿元,研发费用率分别为32.3%、22.8%、15.7%。

研发人员的薪酬总额在2023年也是降幅最大的,2021年-2023年分别为2.47亿元、2.58亿元、2.06亿元。

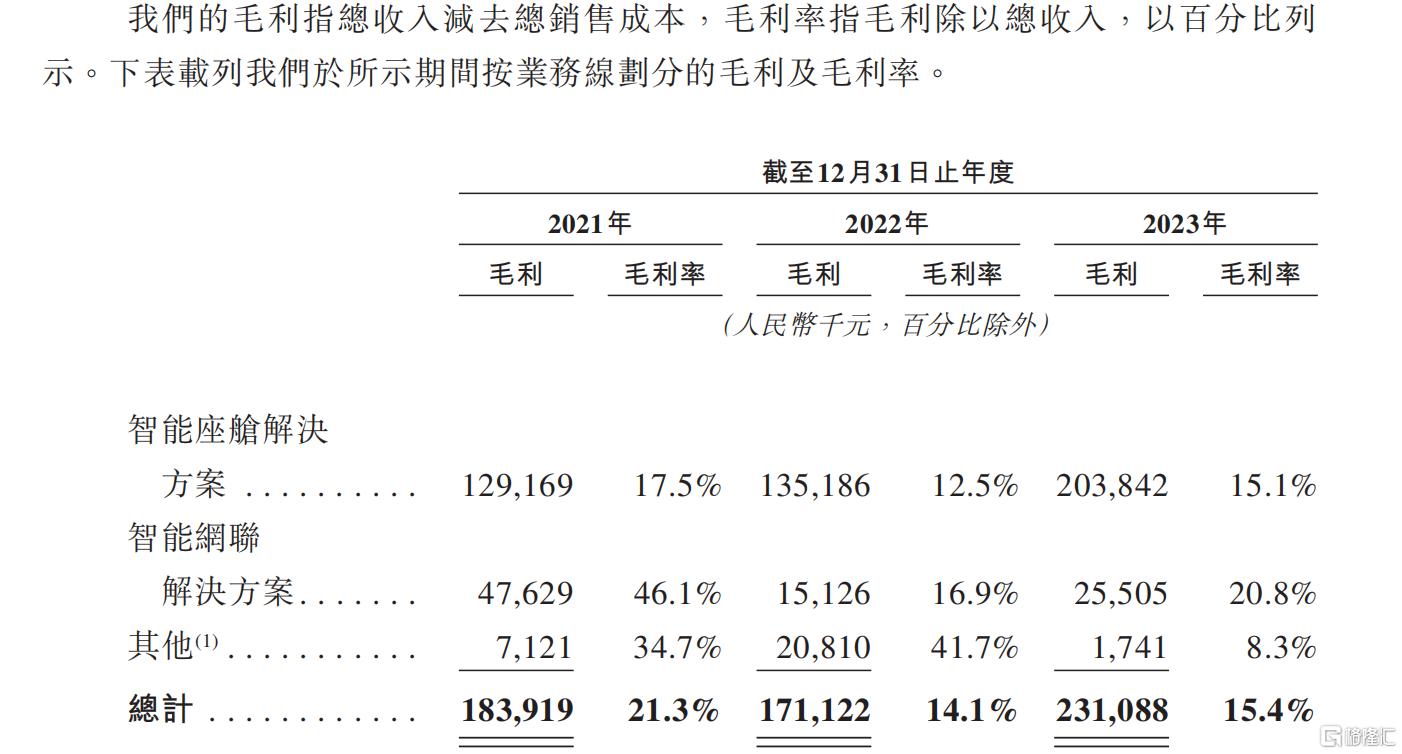

但实际上对博泰车联网难以盈利更具影响的是较低的毛利率,报告期内分別为21.3%、14.1%及15.4%。重要原因之一是以芯片为主的材料成本过高,材料成本是公司销售成本的最大组成部分。

博泰车联网为制造智能座舱采购的主要原材料及组件包括车规级芯片、集成电路及结构部件。

2021年、2022年及2023年,公司材料成本分别为4.61亿元、8.35亿元及9.03亿元,分别占总收入的53.3%、68.5%及60.4%。

细分到智能座舱解决方案,其毛利率各期则分别低至17.5%、12.5%、15.1%。

图片来源:博泰车联网招股书

图片来源:博泰车联网招股书

博泰车联网需要的或许是扩大规模从而摊平成本。

招股书显示,按软硬一体化智能座舱解决方案收入计,博泰车联网在2023年为中国第二大独立智能座舱解决方案供应商,但其市场占有率仅0.9%,与排名第一的德赛西威6.9%的市场份额相差甚远,紧随其后的第三至第五名市场份额则分别为0.9%、0.6%、0.5%,博泰车联网的排名极为不稳固。

据盖世汽车研究院统计,2023年智能座舱在30万元至50万元区间市场渗透率高达70%;50万元以上市场超过80%,10万元至20万元区间渗透率约为60%,10万元以下市场渗透率不足40%。

这也意味着,智能座舱与智能驾驶一样,各供应商想要进一步扩张市场占有率,低价市场将是主战场,对于公司的毛利率水平提升仍有不利。

此外,近几年频频有芯片厂商向Tier1转型。部分芯片厂已不满足于Tier2的角色,正寻求与主机厂的直接合作及深度绑定,在车型开发早期即介入,比如高通通过收购Veoneer,进一步寻求推出自动驾驶和座舱跨域融合计算平台;英伟达DRIVE Hyperion 8.1平台同时兼容自动驾驶和座舱。行业竞争也将进一步加大。

博泰车联网距离盈亏平衡,或许还有较长的路要走。

大股东兼为大客户

博泰车联网的历史最早可以追溯至2006年。

2006年10月,公司创始人、董事会主席、执行董事兼总经理应臻恺(又名应宜伦)成立上海博泰悦臻网络技术服务有限公司,主要从事智能网联的研发,目前为博泰车联网的子公司。

博泰车联网的前身上海博泰悦臻电子设备制造有限公司则稍晚时于2009年10月成立。

公司获得的首个车企定点是2018年开始的与东风集团的合作,合作专注于远程信息服务,双方于同年共同开发首款东风风神WindLink 3.0智能网联系统。

至今,双方仍保持着密切的合作关系。

2021年-2023年各年度博泰车联网来自前五大客户的总收入分别为7.47亿元、10.19亿元和9.66亿元,分别占总收入的86.5%、83.6%和64.6%。同期,其来自最大客户的收入分别为2.51亿元、4.04亿元和4.28亿元,分别占总收入的29.1%、33.2%和28.6%。

根据招股书中的描述,第一大客户为1991年成立的“A+H”上市的国资车企,且双方合作开始于2018年,因此该客户大概率为东风集团。

东风集团同时为博泰车联网的股东,2020年3月的B轮投资中,东风集团投资2亿元认购公司362.2560万股新增注册资本,目前其持有公司2.69%的股份。

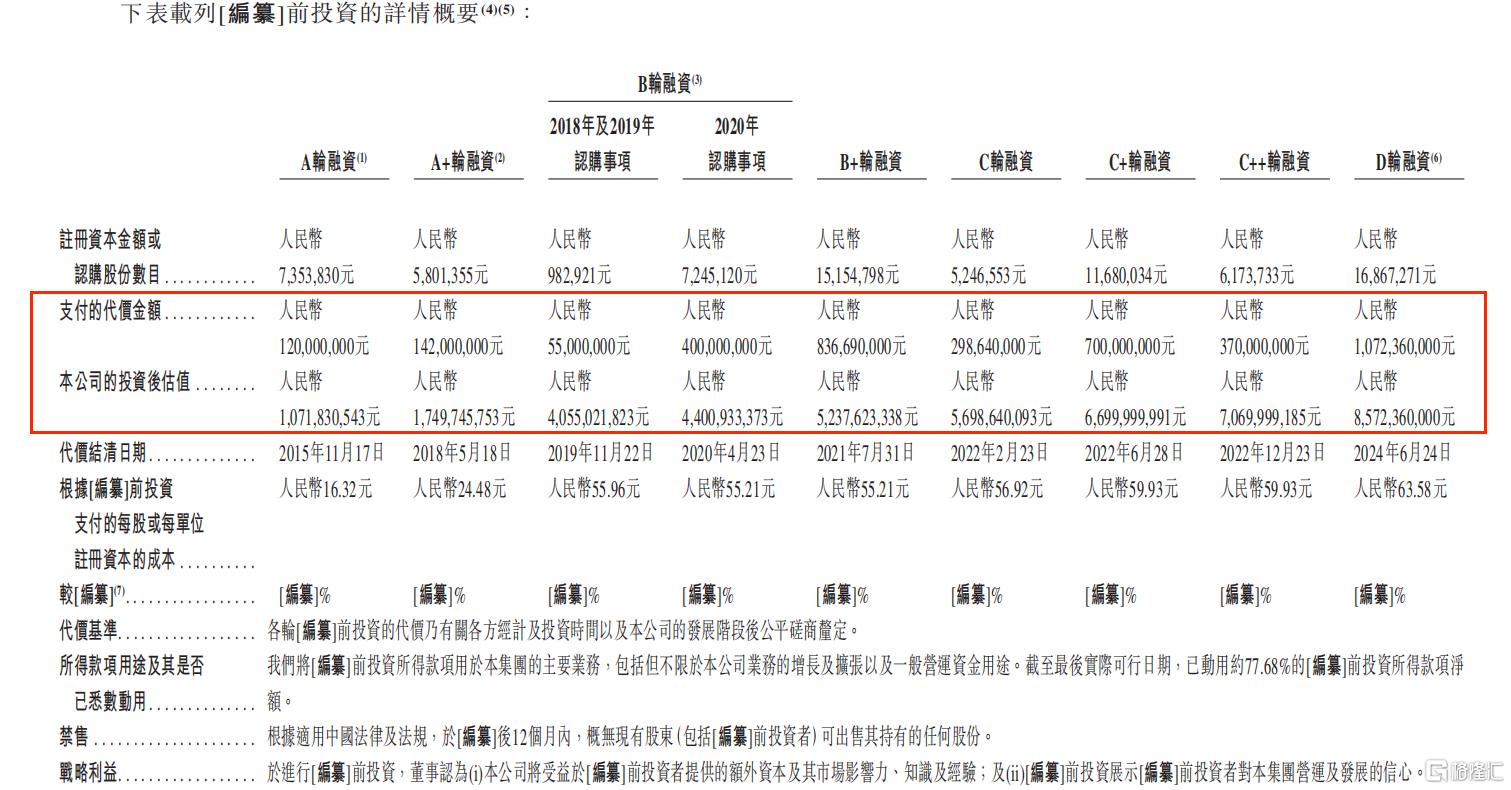

2015年至今,博泰车联网共进行过8轮融资,总融资金额约39.95亿元。2015年11月首轮融资时,其投后估值就达到了10.72亿元。

参投公司及机构包括小米科技、建信投资、海尔金控、一汽投资、金杜鹃资本、新昌国资委、安徽铁路基金、长春金控等。

最近一次的D轮融资发生在2024年1月至6月,新昌高投创业投资、安徽省铁基博泰股权投资、长春市股权投资基金、四川制造基金、四川区域协同基金及四川基金雇员等合计以5.72亿元对价认购博泰车联网新增的900.27万元注册资本,

其中四川制造基金、四川区域协同基金及四川基金雇员于2024年6月签署认购协议,款项结清日期为6月24日,仅仅在博泰车联网IPO申请于披露易网站公示的前4天。

该轮投资过后,博泰车联网的估值也来到了85.72亿元。

图片来源:博泰车联网招股书

图片来源:博泰车联网招股书

在港交所交投清淡的此时,博泰车联网能否顺利登陆港股,又能否维持如此高的估值,《洞察IPO》将继续关注。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!