下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:苏杭

作者:苏杭

出品:洞察IPO

癌症作为严重威胁人类健康的疾病,一直是各药企重点研究对象,也是创新频出的领域,近几年较为知名的成果如PD-1(程序性细胞死亡蛋白1)抑制剂、CAR-T细胞疗法(嵌合抗原受体T细胞免疫疗法)、CDK2/4/6抑制剂等。

近日,致力于利用新一代疗法创新肿瘤治疗的生物医药公司科望医药集团(以下简称“科望医药”)向港交所递交招股书,拟主板IPO上市,中信证券为其独家保荐人。

科望医药成立6年,目前尚无商业化产品,两年亏损16亿元,曾依靠融资获得17.9亿元,却依然面临缺钱难题。

致力于将“冷”肿瘤变“热”肿瘤,两年亏损16亿元

科望医药是一家处于临床阶段的生物医药公司,凭借对肿瘤微环境(TME)的深刻理解和开创性研究,致力于通过将“冷”肿瘤变为“热”肿瘤,彻底改变癌症治疗方法。

所谓“冷”肿瘤即对ICI(免疫检查点抑制剂,作用机制是通过抑制T细胞表面的负性免疫调节分子的功能,增强T细胞的抗肿瘤免疫应答,进而产生抗肿瘤的免疫效应,例如CTLA 4抑制剂、PD-L1抑制剂等)的反应较弱,这类肿瘤的特征是缺乏浸润的T细胞,或者现有的T细胞因TME中存在各种抑制因子而在功能上受到抑制。许多患者在最初接受ICI治疗后,也会因T细胞在抑制性TME中耗竭而产生耐药性,从而限制反应持续时间和总体治疗效果。

研究认为目前只有八种癌症是“热”肿瘤,而70%至90%的实体瘤对现有的抗PD-(L)1疗法没有反应。

科望医药认为,越来越多的证据表明,TME的状况是导致ICI疗效有限的一个主要因素。因此将战略重点放在消除TME中的抑制因子,诱导产生跨肿瘤类型的更高免疫反应,从而实现更强大的抗肿瘤活性。

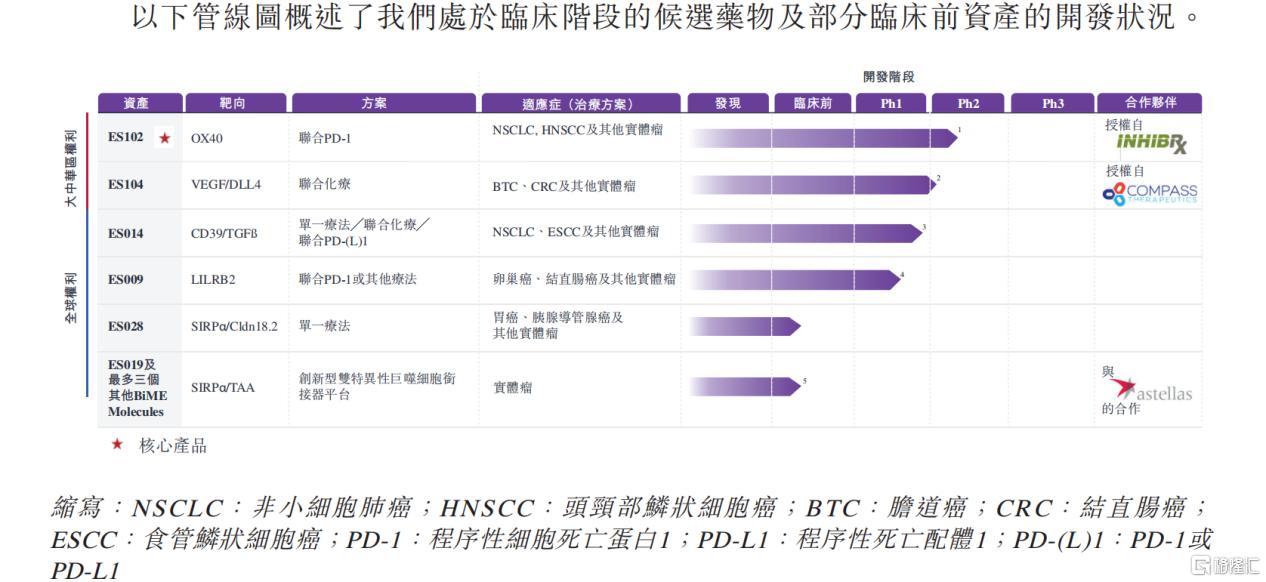

目前,科望医药创新管线包括六个主要资产,其中四项处于临床阶段,两项处于临床前阶段。

图片来源:科望医药招股书

图片来源:科望医药招股书

其中进展最快,同样也是核心产品的ES102是临床上先进的六价OX40激活剂抗体(OX40又称CD134,是一种有效的共刺激受体,主要在活化的T细胞上表达;OX40激活剂可进一步增强OX40信号,从而增加T细胞对肿瘤的浸润,增强T细胞介导的抗肿瘤免疫应答),专用于治疗对ICI反应不佳的癌症患者,在临床试验中显示出良好的安全性和抗肿瘤活性,包括对PD-1检查点抑制剂耐药的非小细胞肺癌及食管鳞状细胞癌患者。

自2018年从Inhibrx Inc.(目前已被赛诺菲收购)授权引进ES102以来,科望医药已在中国完成了两项针对晚期实体瘤患者的1期临床试验(作为单药和与PD-1检查点抑制剂联合使用)。

目前,科望医药仍无产品商业化。2022年、2023年,科望医药仅分别产生其他收入8097.9万元、4444.9万元,同期分别产生净亏损7.71亿元、8.53亿元。

亏损主要来自研发费用的投入,2022年、2023年分别为3.51亿元、1.08亿元,以及此前发行的可转换可赎回优先股公允价值亏损,分别为3.94亿元、7.30亿元。

最新一轮估值43亿元,礼来亚洲基金为单一最大股东集团

科望医药拥有强大的创始人配置。

公司共同创始人兼首席科学官卢宏韬拥有克利夫兰州立大学调节生物学博士学位,曾就职于拜耳公司,从事自身免疫性炎症疾病和肿瘤学的靶点鉴定和验证。后担任葛兰素史克中国的神经免疫学发现绩效部门(NI-DPU)创始负责人和高级总监。

其后参与创建了专注于开发及商业化肿瘤、自体免疫性及抗感染疾病的创新疗法的跨国生物制药公司再鼎医药(9688.HK;ZLAB.NQ),任科学研究执行副总裁。目前再鼎医药中国大陆及港澳台地区共获批5款商业化产品,2023年及2024年一季度营收分别为2.67亿美元、8714.9万美元,但仍然亏损,净利润分别为-3.35亿美元、-5347.1万美元。

2017年,离开再鼎医药的卢宏韬一直想建立实验团队,从事全新肿瘤免疫靶点的开发。刚刚加入礼来基金任风险合伙人的纪晓辉则一直在寻找有价值的项目,二人一拍即合,并找来抗体和治疗蛋白领域的权威专家、心血管疾病药物依洛优单抗(Repatha)的主要发明人沈文彦,共同成立了科望医药。

2017年7月,科望医药于开曼群岛注册成立。2017年9月、2018年3月,科望上海、科望苏州先后成立,是在中国大陆从事业务的主要实体。

自成立以来,科望医药已进行四轮融资,所筹总额约为2.52亿美元,约合人民币17.90亿元。2021年2月最后一轮融资过后,科望医药估值约5.99亿美元,约合人民币43.25亿元。

图片来源:科望医药招股书

图片来源:科望医药招股书

投资者阵容星光熠熠,包括LAV USD、上海礼轶、高瓴投资、大湾区基金、汇鼎投资、腾讯、鼎晖投资等。

礼来亚洲基金通过LAV USD等完成了对科望医药的A轮投资,并全程参与了A+轮、B轮、C轮融资。

目前,LAV USD直接及间接拥有已发行股份总数约22.93%,为单一最大股东集团。三位创始人纪晓辉、卢宏韬、沈文彦分别持股10.18%、8.96%、1.77%。

曾放弃自建生产基地,现金告急

生物制药公司的发展从来不只拼技术。

2018年3月科望苏州的成立,更大意义旨在促进科望医药在苏州建立首个生产基地。

2019年12月,科望苏州工艺开发及中试生产基地在苏州工业园奠基;2021年3月,基地正式落成。

然而2022年9月,科望苏州将抗体生产设施转让予药明生物全资子公司无锡苏州。相关资产原计划用于中试规模生产候选药物,以满足实验室及临床阶段的需求。

签订资产转让协议的同时,科望苏州与无锡苏州签订一项战略合作伙伴协议,科望苏州同意在固定期限内就协定的项目范围聘请无锡苏州作为其CDMO服务的独家供应商,无锡苏州则同意在该期限内以优惠条件向科望苏州提供相关服务。

科望医药表示,上述交易使公司能够通过将处置抗体生产设施获得的资金重新分配至候选药物的研发中,从而盘活其与固定资产有关的资本并优化成本结构,同时深化与行业公认的CDMO的合作。

医学界对自建工厂和委托CDMO生产究竟哪个更好一直争论不休,但促使科望医药放弃的原因,在生物医药行业资本寒冬之际,舍弃非核心业务,减少相关资本开支是市场上的主流观点。

尽管此前每轮融资额度都很高,但2021年至今,科望医药已近三年未再获外部投资。

截至2022年、2023年末及截至2024年4月30日,科望医药现金及现金等价物分别为分别为3.39亿元、2.70亿元及2.55亿元;三个月以上定期存款分别为2.11亿元、2.23亿元、3.19亿元。

2022年、2023年,科望医药经营活动所用现金流量净额分别为2.27亿元、1.12亿元,现金及现金等价物减少净额分别为5.12亿元、7257.2万元。若非2023年开始的“节衣缩食”,现有现金甚至或许无法支撑科望医药一年的消耗。

科望医药自身的造血能力也无法在短期内提升。

招股书显示,科望医药主要的几条路线,OX40激活剂、VEGF/DLL4 bsAb、CD39/TGFß bsAb、LILRB2抗体到2035年中国市场规模预计分别将达到167亿元、138亿元、105亿元、65亿元。

管线及靶点较强的创新性为科望医药带来了广阔的前景,OX40激活剂、VEGF/DLL4 bsAb市场于2028年-2035年复合年增长率分别为89.4%、122.8%。CD39/TGFß bsAb、LILRB2抗体中国市场于2029年-2035年复合年增长率分别为94.1%、78.6%;全球市场预计2035年规模分别将达到105亿美元、66亿美元,于2029年-2035年复合年增长率分别为87.9%、71.4%。

但预计各市场首个产品最早也将于2028年-2029年在中国或全球批准。

而近几年,医药行业一级市场融资持续低迷。A股市场IPO进度缓慢,且上半年,A股市场申万医药生物行业493家上市药企中,92%股价下跌,仅42家上涨。

失去外部输血,又无商业化产品、短期不具备自身造血能力,冲击港股似乎已经是当下的最优解。

然而,港股市场的上市公司同样面临流动性不足、融资难问题,中证港股创新药指数4月19日创下历史新低,截至8月2日年内下跌23.25%。

卢宏韬创建的再鼎医药2020年9月28日登陆港股主板,股价自2021年下半年起一路下跌,于2024年4月19日达到了历史最低点10.56港元/股(前复权),8月2日收报14.48港元/股,港股市值仅剩144亿元。美股2017年9月20日上市后在较长时间内波动上涨,但同样于2021年下半年开始走低,股价于4月18日(当地时间)达到历史最低值13.48美元/股(前复权),8月1日(当地时间)收报18.44美元/股,目前市值约18亿美元。

不过,仍值得期待的是,2023年12月28日,科望医药宣布与日本制药巨头安斯泰来制药集团就全新的BiME(双抗巨噬细胞衔接器)平台及候选药物ES019和另一分子项目达成合作开发及授权许可协议。

双方将合作完成两个项目的开发,另外科望还可授予安斯泰来额外两款产品的合作开发权益。

科望医药将从安斯泰来获得总额3700万美元的首付款和行权费。此外还将获得安斯泰来支付的额外的研发经费以推进项目开发。

在安斯泰来行使所有权益之后,科望医药将有资格获得总额超过17亿美元的潜在开发、注册及商业化里程碑付款,以及获得许可产品全球净销售额的个位数至两位数百分比的特许权使用费。

科望医药能否顺利登陆港股,又能否顺利解决资金危机,《洞察IPO》将持续关注。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!