下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

※ 重点说明:本号的所有文章仅限于交流分享,不构成任何操作建议。菜头的文字充满了情绪、主观判断和偏见,请大家多独立思考,不要盲目跟风。

* 菜头只负责找好公司,胖瘦你自个儿定!(不荐股,不代客理财,除专栏分享日记外无任何收费群,请悉知)

极端行情下,有大量的好公司,都跌到了非常不错的价格了。

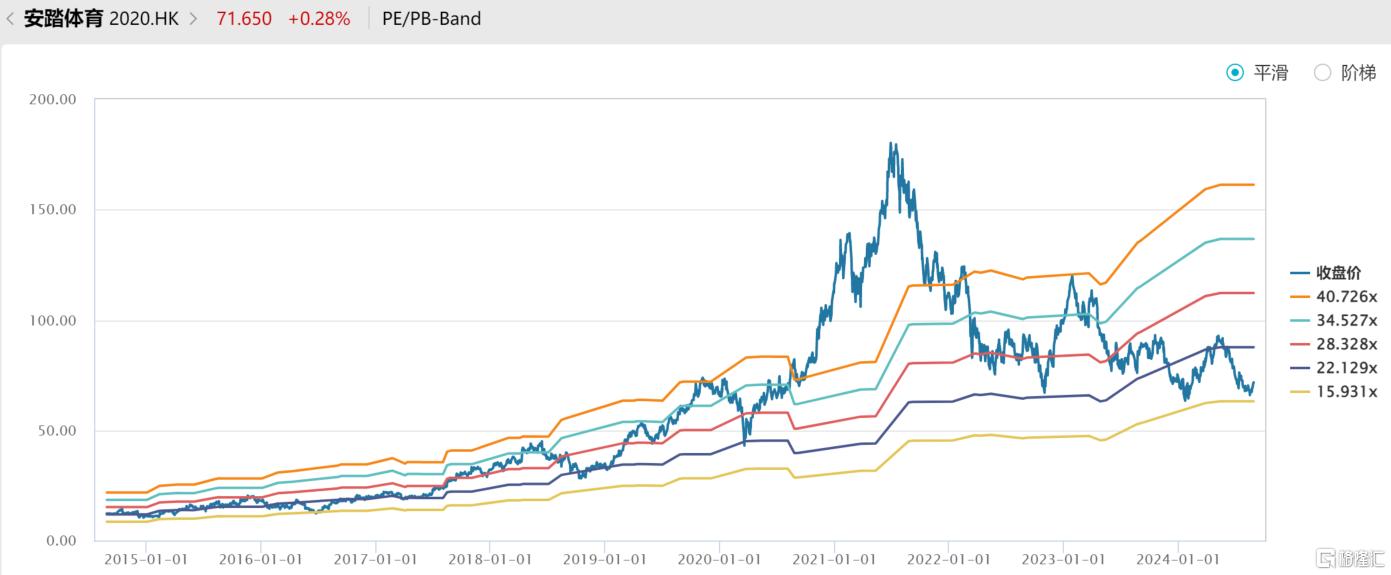

比如珀莱雅,比如安踏体育,估值都处于历史低位,如果不是大行情不好,这些可能公司很难跌到当前的市盈率。

考虑到读者群体里面关注B股的人还是不太多,因此菜头接下来会将专栏里面的长安B股替换成港股安踏体育。当然,如果有钱,当前的股价,我认为就是不错的建仓机会。

安踏的发展,代表了中国品牌在全球崛起的缩影。

公司通过内生增长和外延并购两条路,成为一家从事生产到销售的全产业链体育用品综合集团公司。

目前拥有的全球化品牌包括“安踏”、“FILA”、“DESCENTE”及“KOLON SPORT”等。

最近10年,安踏的营收和利润稳定增长,营收从2014年89亿增长到2023年的600多亿,利润从2014年的17亿增长到2023年的百亿以上,几乎维持了同步增长。

疫情之后,安踏净资产收益率有所下滑,但目前处于恢复状态。

安踏最近10年的平均市盈率接近30倍,按照2024年的业绩预期,以当前的股价计算,公司到年底的滚动市盈率只有最近10年平均市盈率的一半左右。

看好安踏的小伙伴,当前的价格,我认为也是可以分阶段建仓买入的。

安踏是一家现金流很好的公司,赚的是真钱,最近几年分红率有所下滑,但是留存资本的收益率是不错的。

公司处于成长阶段,适当降低分红率,没有什么问题。

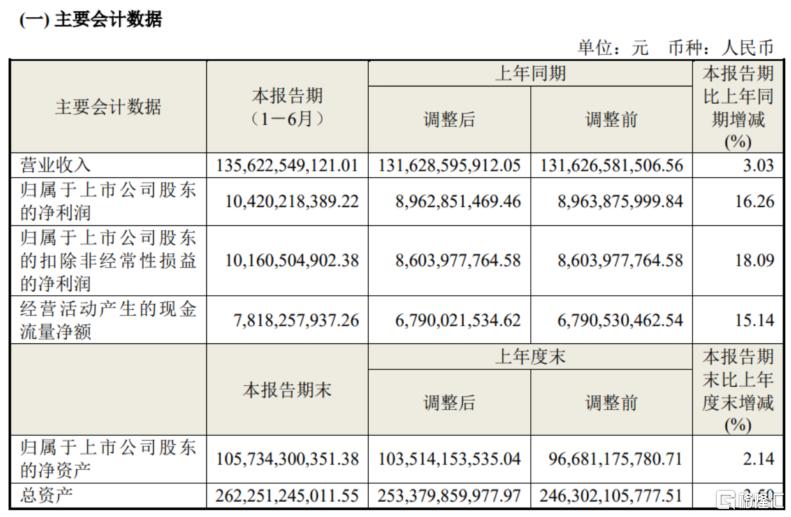

海尔智家半年报:营业收入1356.23亿元,较2023年同期增长3.03%;实现归属于母公司股东的净利润104.2亿元,较2023年同期增长16.3%;实现扣除非经常性损益后归属于母公司普通股股东的净利润101.61亿元,较2023年同期增长18.1%。

非常稳健且是预料之中的一份不错的中期业绩。

海尔上半年毛利润达到了30.6%,同比提升了0.2个百分点,应该和铜价等金属材料的回落有关。

经营活动产生的现金流量净额为78.18亿元,较2023年同期增加人民币10.28亿元,公司解释主要系本期经营利润增加及运营效率提升所致。

利润含金量没有问题。

和美的一样,一家让人放心的老牌公司,挺好。

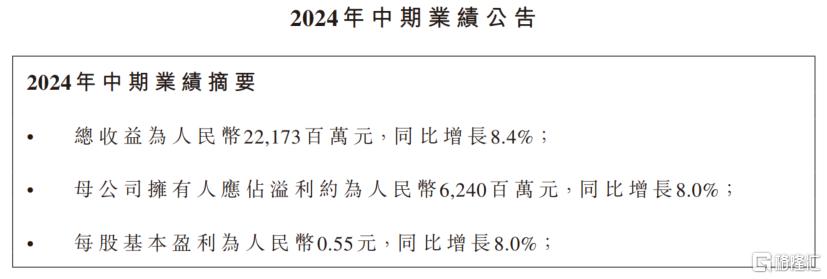

农夫山泉半年报:今年上半年总收益为221.73亿元,同比增长8.4%;母公司拥有人应占溢利约为62.4亿元,同比增长8.0%。

二季度价格战,营收和利润确实出问题了。

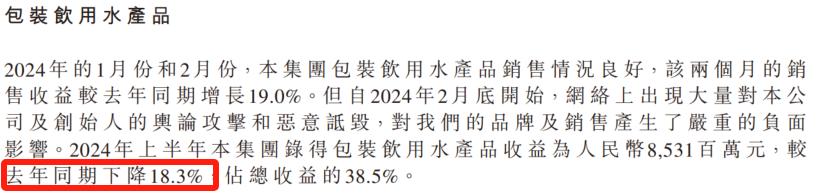

包装水同比下降18.3%,考虑到前两个月的增长,农夫山泉二季度包装水板块的真实下降幅度更大。

但是按照A股整体估值来对比,公司目前股价依然谈不上多有性价比。

公司解释下降原因是网络恶意公司,这个菜头只认同一半;后面农夫山泉顺势推出价格战,才是短期利润下降的主因。

上半年茶饮品同比增长接近60%,也印证了不可能舆论只影响一个单品,这有些说不过去。

总的来讲,农夫山泉依然还是一家不错的公司,财务健康,茶饮品作为新的利润增长点,心智模式已经形成,领先同行一个段位。

只是价格战发展(打)到这个分上,略微超过菜头预期,对公司短期利润,尤其是三四季度的利润影响会持续下去,2024年全年业绩出现负增长的概率较大。

鉴于此,菜头会下调农夫山泉的理想买点,至于那200股观察仓,就不管了,这个价格短期也不会继续加仓了。

招行、白酒、海控、煤炭……剩余的公司,明天再分析。

全文完。

声明:本文为个人的投资日记分享,文章仅限于学习和交流使用。菜头不对因为本文影响所做的投资决策负任何责任,股市有风险,投资需谨慎。

点此进入→ 购买付费专栏 (每周深度总结,调仓日记和操作记录,以及优选近百家行业龙头公司的持续跟踪)

*超低费率 股票(场内基金)开户点击左下角 “ 阅读原文 ”(由具有投顾执业资格的券商工作人员为您服务)