下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨方文

出品丨牛刀财经(niudaocaijing)

国内SaaS领域正在转型期,行业的波动也引发了一些反常的现象。

比如近期有声音提到,“未来10年,金蝶很有可能反超用友”。众所周知,国内SaaS软件领域“北用友,南金蝶”,二者总部分位于南北两个特大城市,形成南北对峙之势。

但就像是“北乔峰,南慕容”一样,虽南北而立,但实力并非完全画等号。

之所以会有金蝶可能反超用友的声音,主要是用友过去一年进行组织转型,加之百亿的研发投入导致业务处于转型的阵痛,影响了2023年的业绩,造成了行业第二梯队今年上半年和用友差距拉小,甚至是有声音直接判断,金蝶可能超过用友。

下面就好好拆解下,讲讲企业服务里面的门道。

1、营收差异近1倍,不在一个梯队

确实,如果想要超过,今年上半年是机会,也几乎是唯一的机会。

我们来看一下用友今年上半年的数据。

财报数据显示,今年上半年实现营业总收入38.1亿元,同比增长12.9%,保持稳健增长。其中,云服务业务实现收入28.5亿元,同比增长21.3%,占营业收入的74.8%,收入占比持续提升。

之所以会出现金蝶超过用友的说法,是因为金蝶今年上半年的28.7亿元,看似是和用友十分接近。有声音认为用友上半年亏损7.94亿元,接近去年全年的亏损额,认为用友业绩在变差。

实际上,我们回到开头的话题,讲讲行业内的门道。

首先用友的营收2023年是98亿元接近百亿,而金蝶的营收为56.8亿元,用友几乎比金蝶多出来一倍,这两个家企业的体量不在一个梯度,如果说用友是国产SaaS的龙头,第一梯队,那么国产SaaS第一梯队可能就只有用友一家,金蝶可能得排在第二梯队了。

另外,为什么上半年两家的营收差异似乎并不大,那么我们看看两家的三四季度业绩便明白。

用友2023年1-2季度的营收为33.7亿元,3-4季度的营收为64.3亿元,所以对于用友来说,3-4季度也就是后半年才是营收的大头。

反观金蝶,2023年上半年营收25.7亿元,3-4季度营收31.1亿元,全年营收比较平均。

所以这么一看就能看出来二者为何2024年上半年营收差别看似不大,因为重头戏在后头。

看到这里相比大家也明白了,为何用友上半年亏损接近去年全年。实际上,今年上半年用友的归属于上市公司股东的扣非净利润为亏损7.9亿元,去年同期为9.4亿元,亏损收窄1.5亿元。

亏损收窄是好的趋势,同时,懂行的也发现了一些“蛛丝马迹”,用友的客户中央国企的营收占高,上半年大型企业客户业务实现收入23.9亿元,占总营收的比例达超过60%,这意味着后半年的回款更多,整体的营收情况会更加健康。

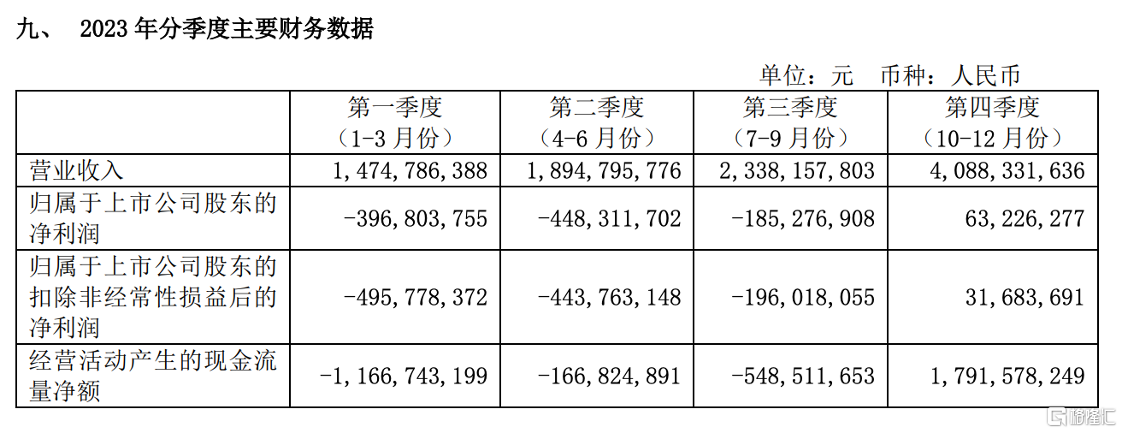

以2023年为例,一二季度的营收分别为14.7亿元和18.9亿元,而三四季度的营收为23.4亿元和40.9亿元,对于用友来说三四季度回款是大头。

另外,用友和金蝶的营收结构也不尽相同。用友云服务占整体收入的75%,软件占比25%,这样算下来用友的云服务收入就超过了金蝶上半年营收的总和。

2、大客户争夺激烈,但结果很明显

如果说过去两年国产SaaS最直接的影响是什么,那便是国产替代,而国产替代中对于SaaS企业来说必须抢的高地就是大客户、大企业。

大客户的服务数量和能力,有时候在企业服务领域里说明了一切。

我们来看用友和金蝶两家企业的差异,发现依然存在量级的落差。

首先是大中小企业的营收占比不同。

用友大型客户及政府的营收占整体的72%,而金蝶只占整体营收的28%,用友中小微占整体营收的28%,而金蝶中小微占整体营收的69%。

今年上半年,金蝶星瀚在大客户方面确实取得了一定的成绩,财报数据显示金蝶云苍穹和金蝶云星瀚合计录得云服务收入5.46亿元,同比增长38.9%,但实际上,我们知道企业或者产品在早期的时候增速上会取得优势,但体量上实际上不足6亿元还处于非常微小的阶段。

而过去半年,用友在超大企业方面获得新的突破,新签了大型央企和行业头部企业,包括中信集团、中国华电、中国移动、东风集团以及中通快运、爱慕股份、承德露露、爱眼集团等企业,累计签约40家。数据显示,用友是国内升级替换国际厂商ERP系统最多的厂商。

显然,在大客户这个维度来看,用友保持着领先的地位。

实际上,数据显示二者的行业地位本身也不相同。

用友财报中提到,IDC数据显示,用友持续领跑中国企业云服务市场,在中国aPaaS市场占有率第一、中国企业应用SaaS市场占有率第一,并在中国超大型及大型企业应用SaaS市场连续多年稳居市场占有率第一。

而金蝶的财报中提到自身的优势则是成长型企业应用软件市场和中小市场。

大客户是企业服务市场竞争的制高点,而二者的策略不同,也体现出对于大客户这一制高点必胜的决心不一样。

3、百亿研发建立起来的壁垒

半年报中,用友的几个数据指标非常值得关注。

首先是用友上半年毛利率为52.5%,第二季度单季为54.0%,毛利率持续回升,这表明用友的基础产品打磨已经完善,产品进入到后期回报期。

简单来说,企业服务产品具有一定的边际效应,前期的重投入可以更好做出更加适合客户的产品,产品打磨完成后产品收益的边际效益才会开始突显。

续费率方面,报告期内YonBIP收入同比增长42.1%,续费率为101.1%;YonSuite收入同比增长116.1%,续费率持续提升至92.4%。

最直接的表现是,用友的产品口碑传导到产业端,今年上半年新增8.18万家云服务付费客户,去年这一数字为5.95万。新增客户暴涨表明用友的行业化战略赢得市场的认可。以及,今年上半年新签一批央国企等标杆企业,为接下来的复制和推广蓄好力。

用友创办到现在,已经有着36年的品牌沉淀,在技术和产品上,也有着服务超大型客户的能力,更加符合大型企业对信息安全、服务保证等方面的要求,这几乎是业界独有的能力和壁垒。

据粗略统计,过去几年用友累计砸下超百亿,其中2023年的研发投入占营收比高达32.8%,今年8月,用友BIP与企业服务大模型YonGPT再升级,在同类厂商中属于领先水平。

用友打造的可以实现“一套系统伴随企业成长” 的产品体系,即:一家企业从成长型企业发展到大型企业、巨型企业,用友可以做到在企业成长中,确保企业应用、体验和数据不变,实现企业应用“无感”切换,保障业务连续性与稳定性,这一点也是金蝶的产品体系所不具备的。

最重要的是,服务大客户的能力不是一蹴而就,我们可以发现,用友的自信来自在36年的时间里陪着客户一起成长,在这个过程中沉淀下了非常丰富的行业Know-how经验和领先实践积累,这也是为何用友能够持续获得客户信任,能打造一系列标杆用户的原因。

目前,用友已与74家中央企业达成集团级企业软件合作,同时,打造了一大批以产业链长为代表的行业客户标杆,为获得更多市场认可和信任打下良好基础。

当然,数智化时代,用友要想赢得市场更多的认可,还要对产品持续迭代与打磨。

总结

随着SaaS新周期的到来,未来十年SaaS产业的格局已经雏形初见,而懂得客户、舍得研发投入、打磨产品、深耕行业的企业,也会在这次大潮中成为最直接的受益者。

两极分化会更加明显,市场留给后来者的时间不多了。