下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

保险业作为风险分散的重要机制,其核心在于对未知风险的警惕、发现和管理。

然而,随着市场的不断创新,一些偏离保险原理的“奇葩”保险产品不断涌现,如“吃货险”、“夜猫子险”等等,特别值得关注的是“药转保”现象的出现,它不仅违背了保险的基本原理,更引发了监管层的严格审查,无一例外地遭到了监管部门的严厉打击。

1、宸汐健康“百欣关爱”项目惹争议

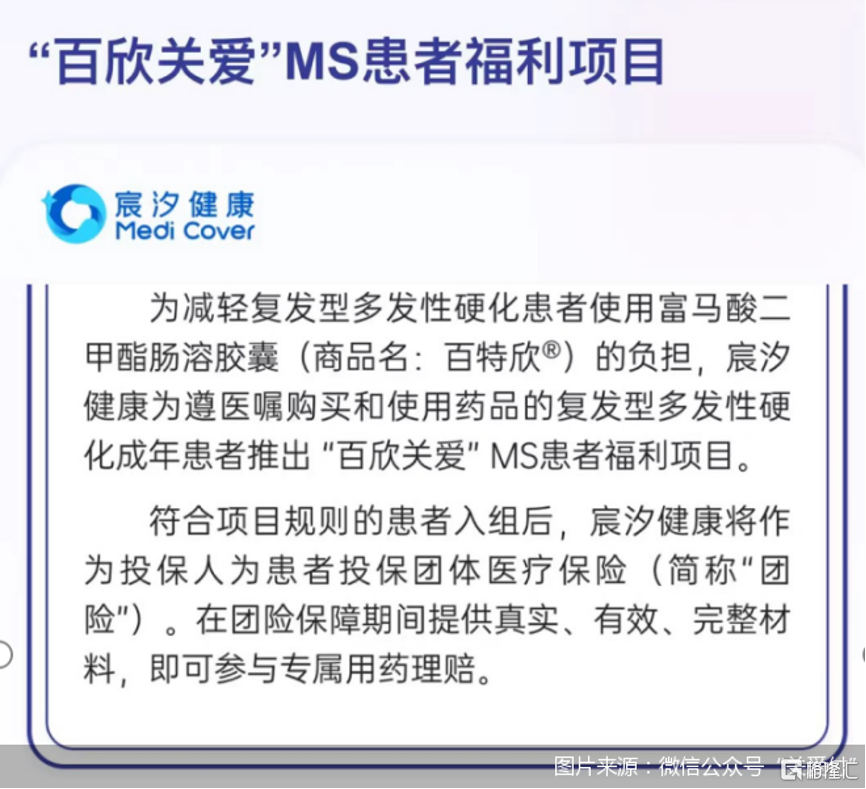

北京商报记者调查发现,上海宸汐科技集团有限公司(以下简称“宸汐健康”)运营的“百欣关爱”项目,为多发性硬化症患者提供药品福利,宣称通过购买团险获得药品理赔。

然而,业内人士分析,如果保险公司承保确定将发生的医药支出,那么这份保险本质上已不再是保险,而是变相的药品优惠券或返利券。

“药买了半年,才发现有一个相见恨晚的福利项目,这一项目入组就能获得药品报销理赔,不用花一分钱。” 一名多发性硬化症患者向北京商报记者分享了一个名为“百欣关爱”的患者福利项目。

北京商报记者通过点击“申请入组”实测发现,“百欣关爱”的入组材料包括:患者本人有效身份证件正反面照片、患者姓名及手机号、由专业医疗机构开具的诊断证明/处方/出院小结/病历单(任选其一)。

此外,宸汐健康“百欣关爱”项目的宣传海报显示,患者购买“百特欣®”后,按照医保报销后自付比例计算保险理赔款,每盒药自付比例大于40%,可获得400元理赔金;自付比例在20%—40%(不含)获得250元理赔金;自付比例在0—20%(不含)理赔金120元。根据每年理赔上限13盒计算,患者最高可获得5200元的理赔款。

根据官方微信介绍,宸汐健康是一家聚焦于医药险领域的健康科技公司,成立于2021年11月,由国药控股股份有限公司携曜金资本(原国药中金)投资孵化。

上述“百欣关爱”项目介绍,符合项目规则的患者入组后,宸汐健康将作为投保人为患者投保团体医疗保险。在团险保障期间提供真实、有效、完整材料,即可参与专属用药理赔。

然而,当进一步了解承保险企信息时,客服人员却对承保的保险公司三缄其口,只是强调这一项目是和第三方机构在做的,其实就是一个理赔的项目,患者只要购买了符合要求的药品就可以理赔。

2、“药转保”乱象遭监管棒喝

近期,金融监管总局向各地金融监管局和财险公司下发了《关于开展短期健康险业务自查的通知》(以下简称《通知》),要求各财险公司应立即停止经营不符合保险原理、失去保险或然性的短期健康险业务,并对相关责任人员追责处理。

《通知》明确指出,一些财险公司在“保险+医药”的合作过程中,通过团体补充医疗保险承保了确定将发生的、损失程度确定的既往病医药支出,使财险公司实质成为有关机构给患者发放购药补贴、促销药品并获得销售提成的通道方,违规行为更加隐蔽。保险成为了药品销售的促销通道,变成了处方药的优惠券?实质上这种行为违反了保险的或然性原则。

有业内人士称,宸汐健康推出的“百欣关爱”MS患者福利项目,疑似近期保险业监管严查的“药转保”新变种。

所谓“药转保”,是内业的通用说法。

根据监管此前通报,个别险企用特定药品团体医疗保险方式承保客户因已确诊疾病发生的后期药品治疗费用,异化了保险业务,使保险或然事件成为必然事件。

近两年监管持续纠偏,但“药转保”并没有从此销声匿迹,而是在蛰伏之后出现了更为隐蔽的变种。可以看出,“百欣关爱”项目模式踩中了《通知》中的关键信息或并非巧合。

律师认为该项目属于类“药转保”业务,很明显是承保确定发生的保险事故,不符合保险基本原理。首都经贸大学农村保险研究所副所长李文中同样认为,该项目针对已患病人群,购买保险后可以通过保险来报销药费,承保的基本是确定事件,不是风险,因此其不符合保险的基本原理,本质上还是一种“药转保”。

3、“福利”背后的利益算盘

“天下攘攘,皆为利往”。

市场法则下,企业唯有实现盈利方能实现可持续发展。那么,从入组到专属用药理赔不需要出一分钱的宸汐健康“百欣关爱”项目,背后的运转逻辑几何?

“通过为患者免费投保,表面看是通过保险支付了患者部分药费,实质依然是通过补贴方式实现产品快速放量。”律师分析表示,即相当于是把这一药品打折了,给了患者一定的折扣或者现金补贴,但直接给现金补贴可能并不合规,所以就转换了个方式让患者去买保险,然后保险可以报销一部分,随即在买保险阶段,即支付保费环节,并不需要患者出钱,让消费者感觉到有“慈善方”或者是药厂帮其支付了保费。

有保险科技公司相关负责人表示,健康科技公司等相当于是操控“傀儡”的一方,相关业务的背后实际上是他们营销的一种手段和策略,保险公司在这一过程中向现金流妥协,便一拍即合了。

这一模式能让部分患者低价获得药品、药企增加销售额、保费规模提升。这无疑是借助于保险的手段进行了一场“促销”,并且,这一“促销”并不符合真正的药品营销行为,只是借用了保险的手段而已。

4、前车之鉴:药联健康

如果真如多位业内人士推测,在“百欣关爱”项目中,承保团体补充医疗保险的险企已然违规,那么,背后的“操盘手”宸汐健康也并非可以“稳坐钓鱼船”。

通过公开宣传信息,宸汐健康将自身定位为“医药险融合的创新引领者”。如此创新背后,项目如果崩盘,该公司很难完全抽身,药联健康便是前车之鉴。

了解到,药联健康是“药转保”模式最早的试水者之一。在2019年至2021年前后,药联健康曾与珠峰财险、当时的天安财险等多家保险机构签约,开展药品保险等领域合作。然而,随着监管政策的收紧,药联健康陷入了药店、险企两端的官司“围攻”,背后的上海聚音信息科技有限公司最终被宣告破产重整。

如今,宸汐健康或也涉嫌操作着类似业务,甚至在监管多次发文严打保险公司不符合保险射幸原理的业务情况下,依旧联合保险公司“顶风作案”。

通过宸汐健康旗下“关爱付”平台发现,除了“百欣关爱”,宸汐健康运营的类似项目还有针对眼底病患者的“瑞享视优”项目、针对遗传性血管性水肿患者的“泽优新生”项目等,数量超过5个。

5、“旁门左道”如何归正

当违反市场规律,出现打破基本原则的短视之举,对于健康科技公司、承保机构而言,无异于自断前程。

在业内人士看来,《通知》此次要求财险公司开展自查工作,肯定会使保险公司从相关业务中逐步退出。放眼行业来看,“药转保”业务占据着一些健康科技公司的主要收入,如果停止会对其造成很大影响。

整体而言,不论是健康科技公司还是保险公司,应注重自身长远发展,而非贪图短期保费规模和利益,坚决避免类似的“伪创新”。下一步,需要健康科技公司与保险公司把控产品开发与设计的科学底线,建议拓展更多健康相关可落地的场景,发挥保险真正保障的作用,让更多先进且合规的疗法、药品落地,而不是直接将业务延伸到本来应由药厂直接进行销售的业务,造成市场紊乱。

8月1日,国务院办公厅印发《关于健全基本医疗保险参保长效机制的指导意见》,其中提到,医保部门会同有关部门推动基本医保与商业保险协同发展,加强多层次医疗保障衔接。

在业内人士看来,在政策倡导医保和商保携手共同提升大众生活与健康水平的背景下,不论是保险公司、健康科技公司,还是医药公司,必须坐在一起,探讨如何推动“保险+医药”的创新。

这一创新应把握住更有针对性、更深层次、更保障性这三大方向,能够给客户带来更高阶层的价值创新,而不是简单的“流通”层面创新。

此外,也有业内人士指出,保险与医疗的融合一定是建立在大数法则的坚实土壤之中,依托保险精算的严谨性,为用户提供坚实的保障,而非单纯罗列或推销一系列产品。因此,产品开发应当符合保险原理、保险公司应当科学合理厘定保险产品费率,这是保险业创新的底线。

对于保险公司来说,要把精力放在回归保险保障方面上,一定要从保障的角度,去做深度的产品开发,开发符合保险原理的产品,而不是在市场上通过一些套用保险原理的行为去做所谓保障型的产品。

因为这一业务意味着保险公司不需要开展风险减量工作了,并且不要浪费保险本身的资源,包括系统资源、人力资源,而是要真正做自己本身的主业,不能主攻“旁门左道”,不然虽然看上去让公司的保费虚增了,实际上使得保险保障沦为了其他行业如药企的一种营销手段。