下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

二季度中国市场曾迎来一波修复反弹、尤其是港股,恒生指数四月底的一个月内涨幅接近 20%,市场一度期待是否存在海外长线价值型资金回流。但这一反弹未能持续,5月下旬市场再度走弱,回吐了大部分涨幅。纵观二季度,MSCI中国上涨6%,恒指涨幅8%,A股上证综指下跌4%。EPFR与北向资金显示海外资金依然流出,其中北向资金二季度流出297亿元人民币,更多刻画长线价值型资金的EPFR海外主动资金流向则流出43亿美元(约304亿元人民币)。

回过头看,正如我们在《本轮反弹的动力与空间》等多篇报告的分析,此前上涨更多是受交易型资金如对冲基金驱动,最终恒指也在接近我们提示的第一阶段目标 19,000-20,000 点后回调。那么,除了上文提到的整理资金流向,头部知名的海外资管机构对中资股的持仓情况有何变化?我们通过汇总二季度主要海外机构披露的持仓信息,分析梳理如下。

整体持仓:市场反弹推动持仓规模增加,但幅度小于市场涨幅表明仍可能存在减持

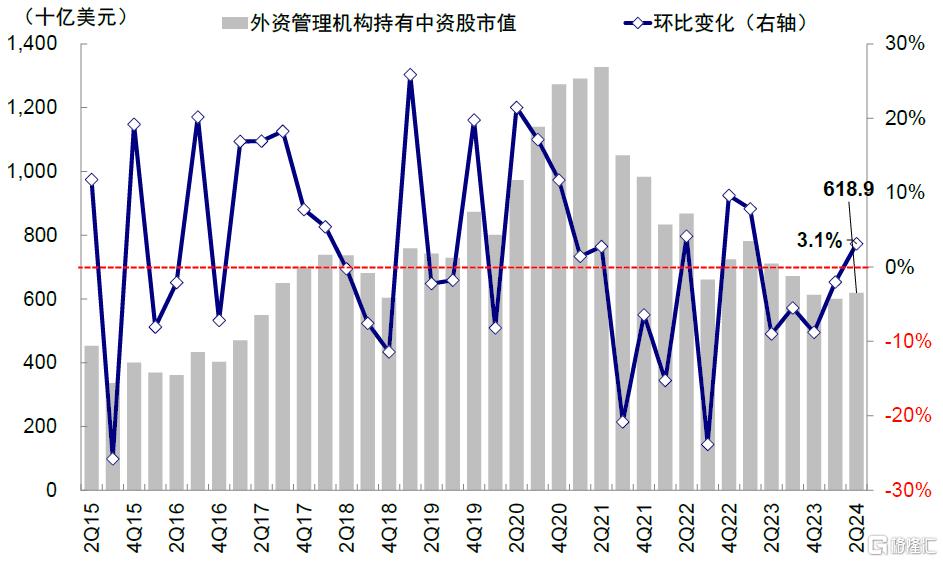

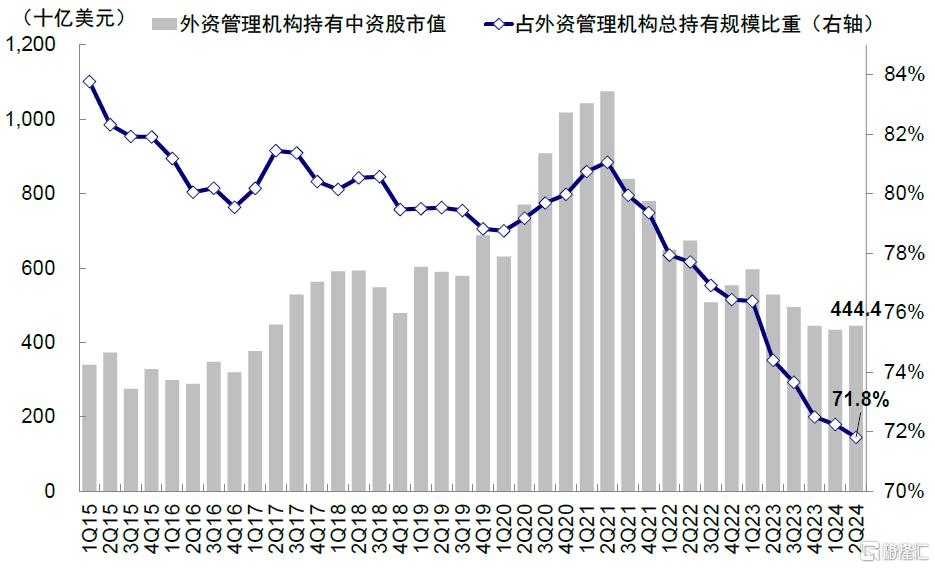

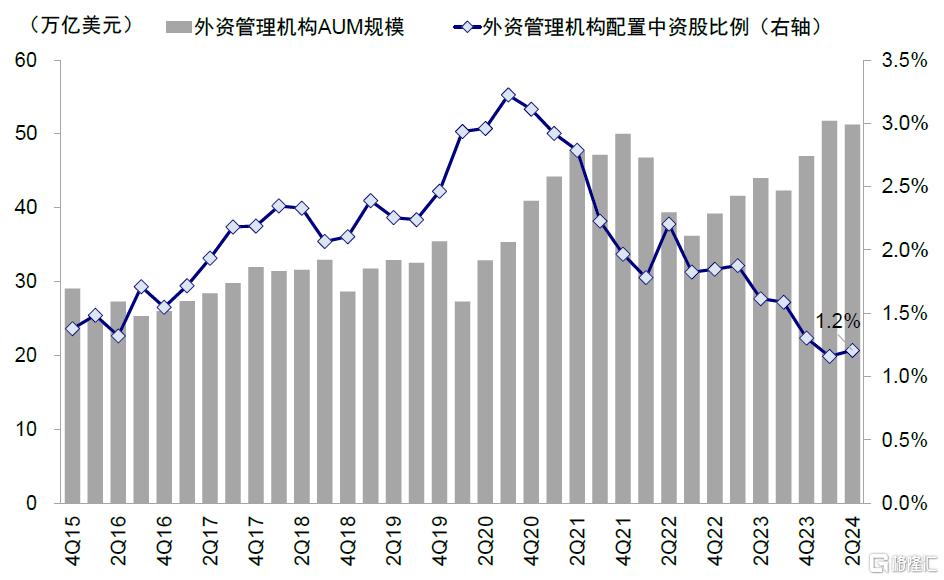

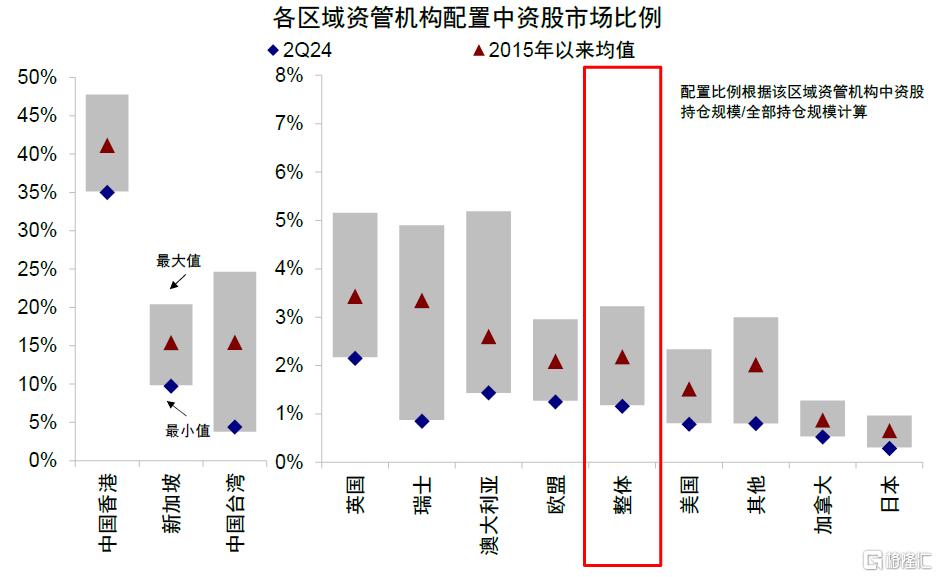

二季度持仓规模增加,但升幅小于市场涨幅。1)二季度海外资管机构(主动+被动)持有中资股市值6,189亿美元(具体口径细节参考《外资系列研究:外资持股分析》),较一季度小幅增加187亿美元(+3.1%),小于同期MSCI中国指数5.8%的涨幅,因此存在一定减持行为;2)聚焦主动型机构,持有中资股市值提升2.5%至4,444亿美元(vs. 一季度4,336亿美元),升幅小于整体也进一步证明了这一点;3)中资股占海外资管机构的资产比例为1.2%,持平于一季度,仍处于2016年以来最低。

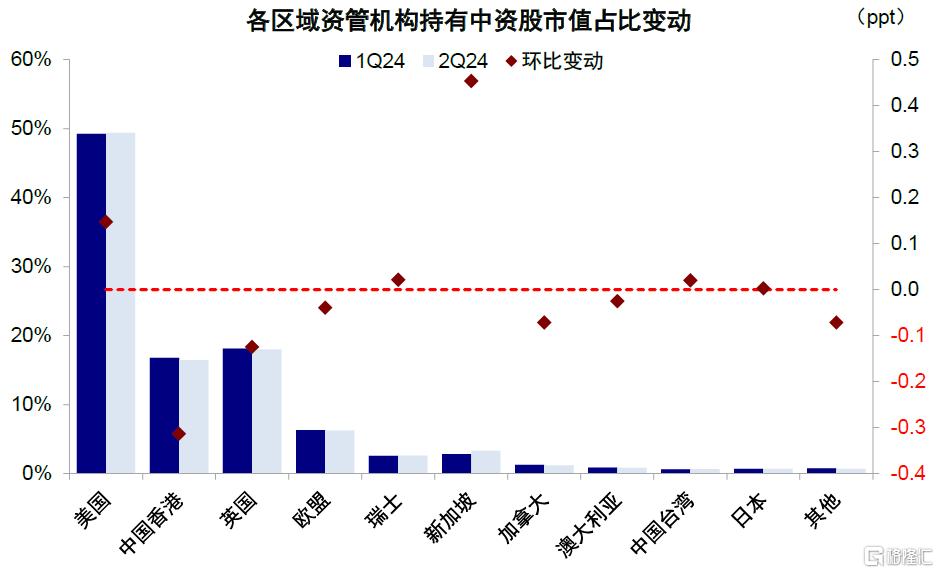

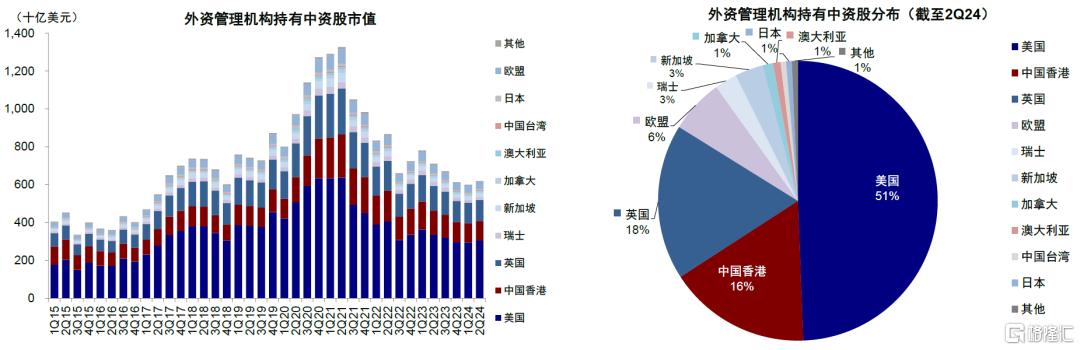

分区域看,美国、中国香港与英国机构可能存在减持,但新加坡机构增持。相比一季度,美国资管机构持有中资股规模升至3,057亿美元,较一季度2,956亿美元升3.4%,中国香港(剔除中资机构)机构持仓市值上升1.2%至1,019亿美元,英国持仓市值提升2.4%至1,113亿美元,均低于市场涨幅,因此上述地区机构可能仍存在减持行为。相比之下,新加坡与中国台湾机构持仓规模二季度分别环比提升19.7%与6.4%,大幅高于市场整体涨幅,除了受益于部分行业与个股相对表现外,可能存在一定增持。

图表1:二季度外资管理机构持有中资股规模约为6,189亿美元,环比整体提升3.1%

资料来源:FactSet,中金公司研究部

图表2:二季度外资主动型管理机构持有中资股规模提升至4,444亿美元,环比提升2.5%

资料来源:FactSet,中金公司研究部

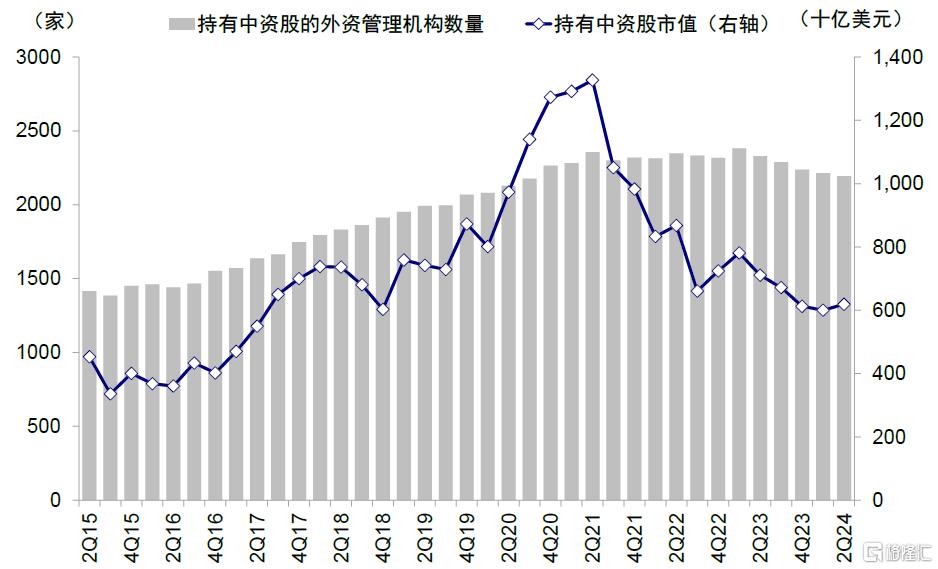

图表3:二季度配置中资股市场的外资管理机构共2,193家,相比今年一季度的2,213家略有减少

资料来源:FactSet,中金公司研究部

图表4:二季度外资管理机构配置中资股比例1.2%,较一季度基本持平

资料来源:FactSet,中金公司研究部

图表5:二季度新加坡与美国资管机构持仓占外资总持仓比例较一季度有所抬升,但中国香港回落明显

资料来源:FactSet,中金公司研究部

图表6:二季度美国、加拿大与日本等国的资管机构配置中资股比例已基本接近或者位于2015年以来新低

资料来源:FactSet,中金公司研究部

图表7:截至2Q24,主要国家和地区中美国、英国和中国香港的外资资管机构持有中资股规模较高,分别为51%、18%和16%

资料来源:FactSet,中金公司研究部

图表8:二季度前20大外资管理机构(母公司)持有中资股规模占全部外资中资股持仓的61.9%

资料来源:FactSet,中金公司研究部

持仓结构:增持中概,减持A股港股;增持必需品零售、汽车与零部件,减持生物制药、商业服务与原材料

聚焦前20大主动资管机构(中资股持股占比62%),二季度中资股持仓3,828亿美元,较一季度3,667亿美元增加4.4%,好于上文中提到的整体。进一步分析其持仓行为,我们有以下发现:

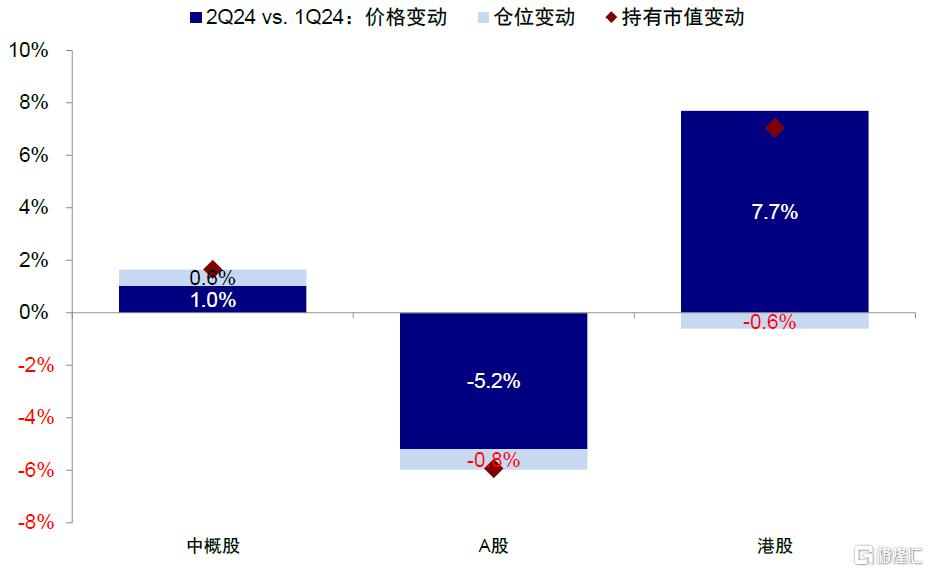

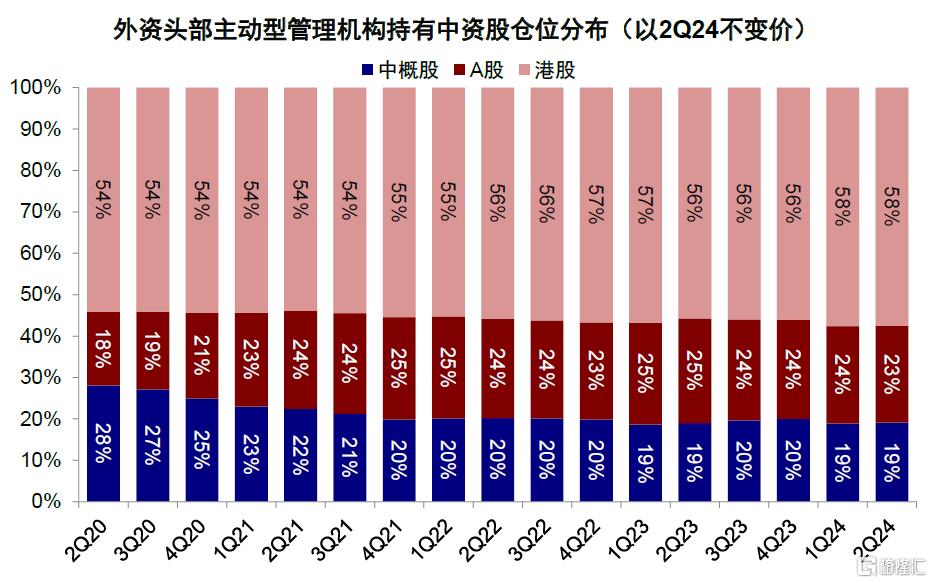

► 跨市场:减持A股与港股,但增持中概。上述机构二季度持有港股与中概股市值环比增加7.1%与1.7%,但持有A股市值环比下滑5.9%。剔除价格因素后(2Q24不变价×持股数变动),我们估算上述头部机构A股与港股持仓环比下降0.8%与0.6%,但中概股持仓环比增加0.6%。同样以二季度不变价计算,在上述机构的中资股持仓中,二季度中概股占比从一季度的18.9%小幅升0.2个百分点至19.1%,A股与港股占比分别小幅下滑0.1个百分点至23.4%和57.5%。

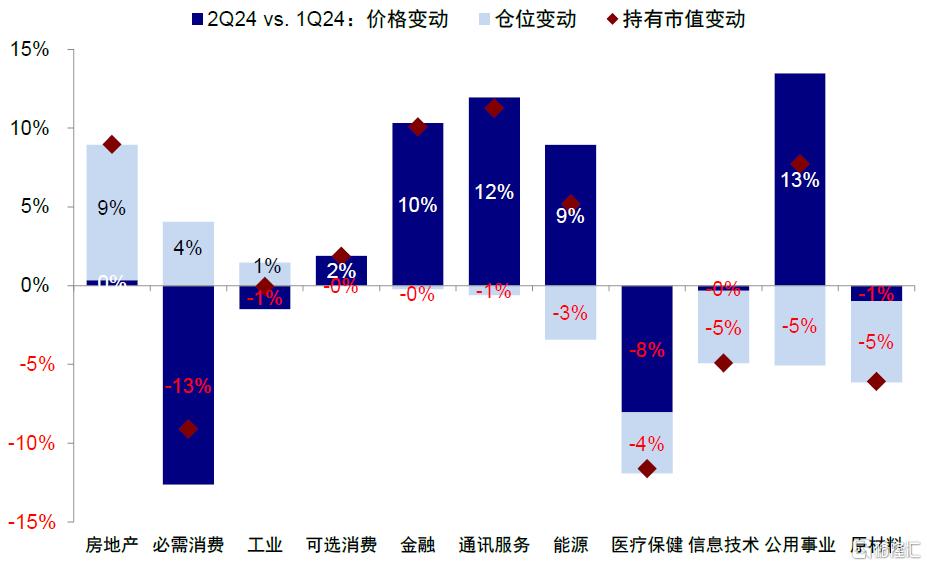

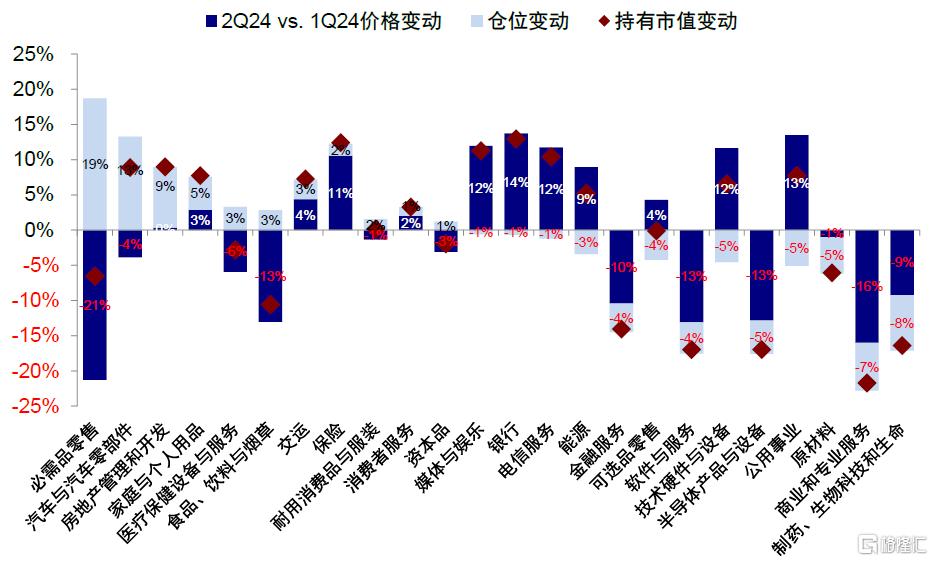

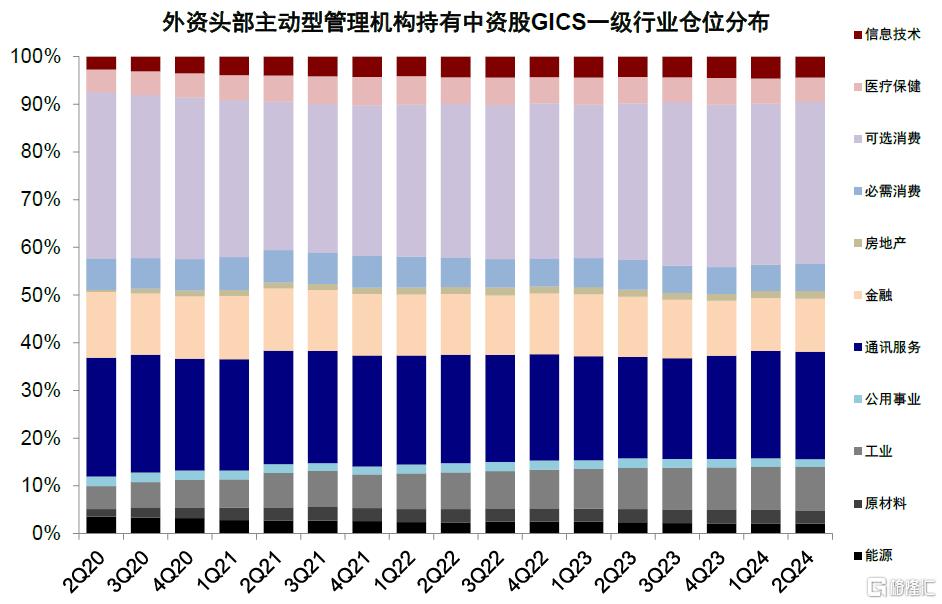

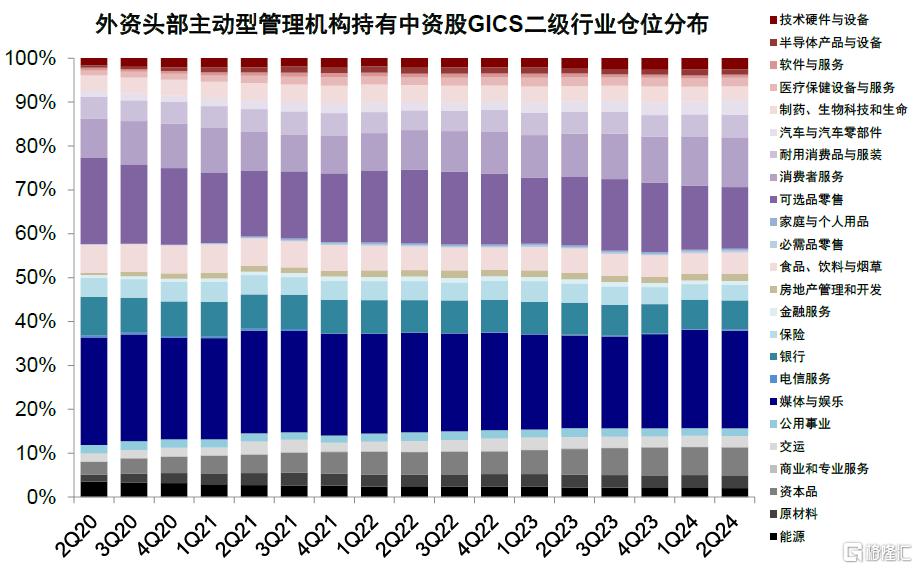

► 行业偏好:减持生物制药、商业服务与原材料;增持必需品零售、汽车与零部件。剔除价格因素,我们估算头部资管机构二季度减持生物制药(-8%)、商业及专业服务(主要为环保、办公服务等相关,-7%)、原材料(-6%)、公用事业(-6%)以及半导体产品与设备(-6%);增持必需品零售(+19%)、汽车与零部件(+13%)、房地产管理与开发(+9%)以及家庭与个人用品(+5%)等。从配置水平看,外资持有媒体与娱乐(20.4%)、可选品零售(13.9%)、消费者服务(12.0%)和资本品(6.7%)占比最高;相比而言,电信服务(0.2%)、商业和专业服务(0.2%)以及家庭及个人用品(0.4%)占比最低。

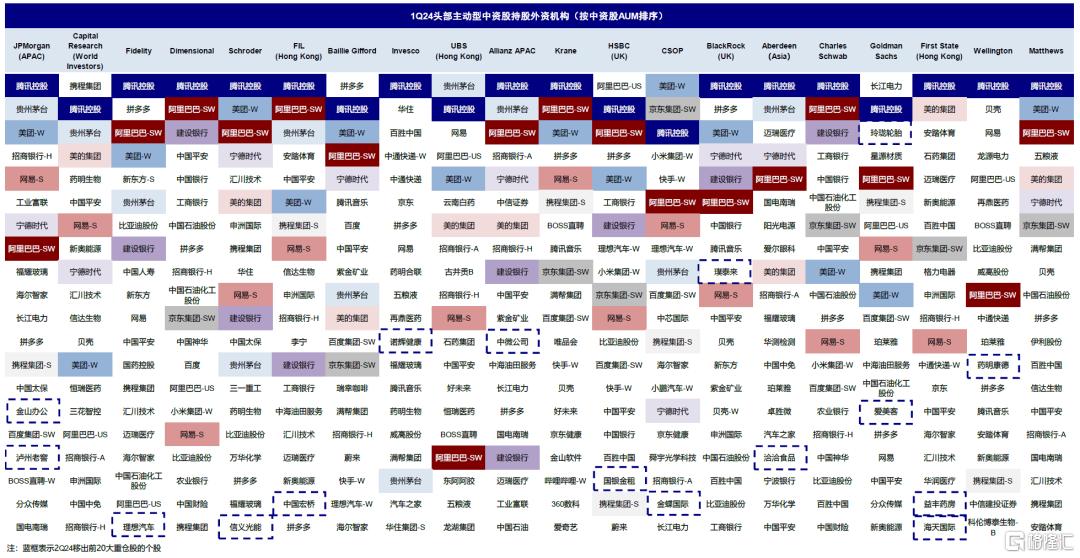

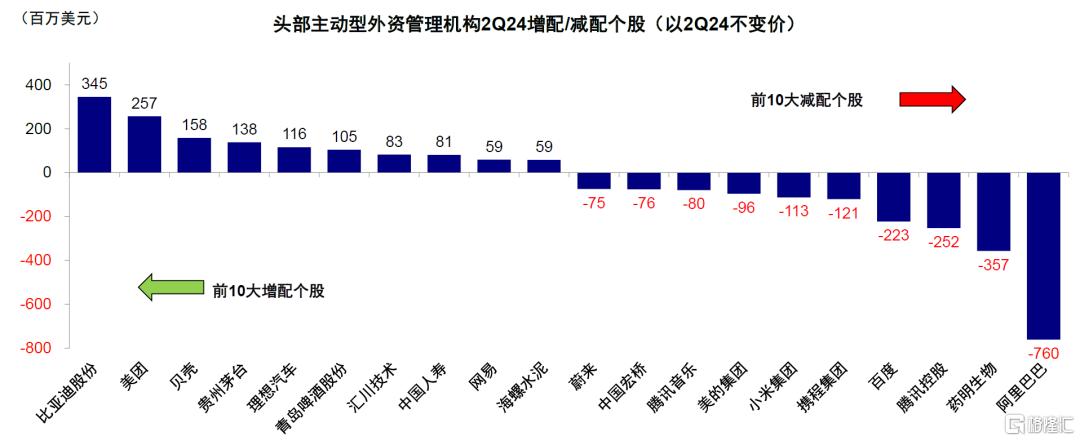

► 重仓个股:前20大重仓股中有18只新上榜;比亚迪、美团等增持靠前,阿里与药明生物等减持最多。二季度上述龙头资管机构前20大重仓中资股合计共有123支,较1Q24增加两支。具体看,有18支标的新进入到上述机构前20大重仓,分别为立讯精密、中际旭创、时代电气、青岛啤酒、比亚迪、翰森制药、海信家电、腾胜博药-B、中国铁塔、比亚迪电子、商汤-W、圣邦股份、中信股份、宏发股份、中国再保险、新奥股份以及扬子江等。相反,有16支一季度曾在前20大重仓股行列的标的本次并未进入,分别为金山办公、泸州老窖、理想汽车、信义光能、中国宏桥、诺辉健康、中微公司、国银金租、金蝶国际、璞泰来、洽洽食品、玲珑轮胎、爱美客、益丰药房、海天国际以及药明康德。个股上,以2Q24不变价角度测算,外资二季度对于比亚迪股份、美团、贝壳等增持最多;但阿里巴巴、药明生物以及腾讯控股等减持较多。

图表9:二季度外资头部主动机构对A股整体持仓规模环比减少5.2%,但对港股增加7.7%,中概也增加1.0%

资料来源:FactSet,中金公司研究部

图表10:配置比例上,二季度港股和A股分别占外资持有整体中资股的58%和23%

资料来源:FactSet,中金公司研究部

图表11:二季度外资主要增持房地产与必需消费等,但减仓原材料与公用事业等

资料来源:FactSet,中金公司研究部

图表12:细分行业上,主要减持生物制药、商业与专业服务以及原材料等,但加仓必需品零售与汽车零部件等

资料来源:FactSet,中金公司研究部

图表13:二季度外资在可选消费和通讯服务板块的配置比例较高

资料来源:FactSet,中金公司研究部

图表14:进一步细分来看,媒体与娱乐、电商零售、消费者服务和食品饮料配置比例最高

资料来源:FactSet,中金公司研究部

图表15:2Q24头部主动型外资管理机构中资股重仓股情况

资料来源:FactSet,中金公司研究部

图表16:1Q24头部主动型外资管理机构中资股重仓股情况

资料来源:FactSet,中金公司研究部

图表17:剔除股价因素变动后头部主动型外资管理机构2Q24增配/减配个股

资料来源:FactSet,中金公司研究部

前景展望:部分有利条件为港股提供下行保护,但持续外资回流与反弹仍需政策发力

虽然难免受到外围扰动,但港股近期表现好于A股,体现出了更大的弹性,也是我们一直提示的观点(《港股的“独立行情”与结构机会》、《港股具有更大弹性》)。我们认为相比A股,港股的优势在于:1)盈利结构更有优势,表现较好的互联网板块恰好也是港股权重较大板块,而A股占比较大的中游制造行业在当前供过于求和价格压力下普遍承压。我们自上而下预测港股全年盈利增速有望实现3-4%,好于A股的1-2%,虽然整体幅度有限,但结构上优势更为突出。2)估值出清较为充分,作为港股“核心资产”的互联网经过三年调整也已经较为充分,以阿里巴巴和腾讯为例,当前二者分别位于历史PE的22%和2%,跌破历史25分位以下;3)外资仓位与筹码回调的较为充分。根据EPFR数据,各种类型的海外基金对中资股的持股比例已经从2021年初15%的高点降至当前5%左右。

此外在美联储降息即将启动的背景下,港股也有望体现出更大的弹性。但我们仍然强调,对于不论是港股还是A股的中国市场而言,美联储降息的意义在于提供内部政策的操作空间,这才是决定A股和港股市场走势的核心,而非美联储降息本身。以2019年降息周期为例,A股和港股大幅反弹恰恰是2019年初鲍威尔表示停止加息的1-3月,而非正式降息的7-9月。究其原因,在2019年初鲍威尔表示停止加息时,中国也决定降准,内外部形成共振。相反,4月后政策重提“货币政策总闸门”与美联储宽松反向,因此即便美联储7-9月正式降息,A股和港股也整体维持震荡格局,海外资金在此期间也同样流出。因此,不难看出,未来美联储降息为国内政策进一步宽松提供了窗口,如果届时宽松力度可以强于美联储,则可能对市场提供更大提振,尤其是港股;反之若同样宽松但力度持平甚至偏弱,则可能不改变整体震荡结构市格局。出于这一考虑,基于对当前环境和现实约束的判断,对于中国市场,我们认为美联储降息的影响可能小于美国大选。

配置策略上,我们依然提示港股弹性大于A股。短期降息交易下,受益于分母端逻辑的成长板块可能有更高弹性,如半导体、汽车(含新能源)、媒体娱乐、软件、生物科技等。但整体上,在看到更大力度的财政支持前,宽幅区间震荡的结构性行情依然是主线。我们仍延续之前在下半年展望中的配置逻辑,推荐结构性行情下的三个方向:整体回报下行(稳定回报的高分红和高回购,即充裕现金流的“现金牛”;短期分红内部可能出现港股本地分红、低波分红和周期分红的分化)、局部加杠杆(行业具有一定景气度,或受益政策支持的科技成长),局部涨价(天然垄断板块,公用事业)。

注:本文摘自中金2024年8月26日已经发布的《全球头部机构二季度如何配置中资股?》,分析师:刘刚S0080512030003 SFC CE Ref:AVH867、张巍瀚S0080524010002 SFC CE Ref:BSV497