下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年上半年财政一般公共预算收入时序进度偏慢,低于过去五年均值,带动财政支出进度亦偏慢,主要受系列减税措施、增长动能放缓、金融增加值核算调整等因素影响。从过去五年看,公共预算收入完成度接近100%,若下半年进度(占全年预算比重)与过去五年同期相仿,完成全年预算收入目标,或仍有大几千亿元的缺口,考虑到上半年税收征管强度和非税收入已经上升,缺口有可能从挖潜(如余额限额差与上缴利润等)而来。

正文

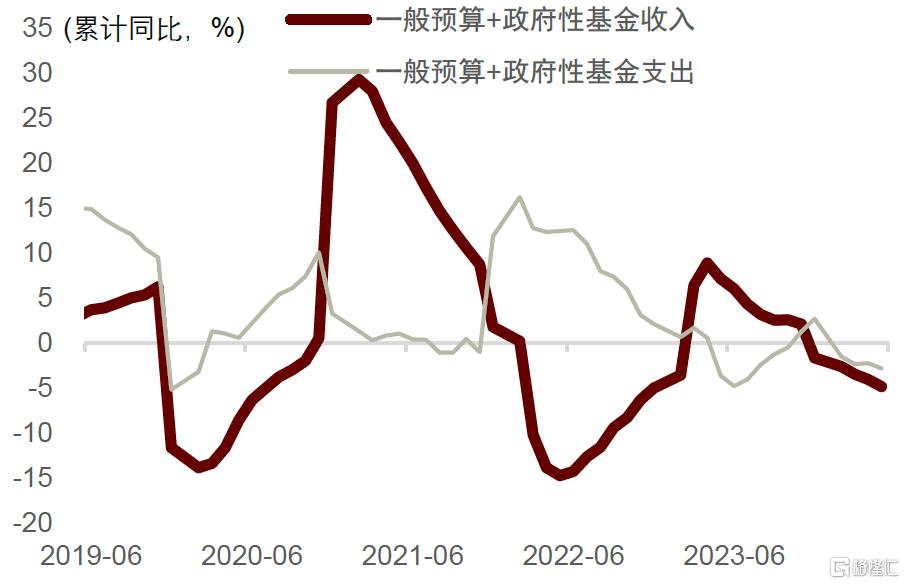

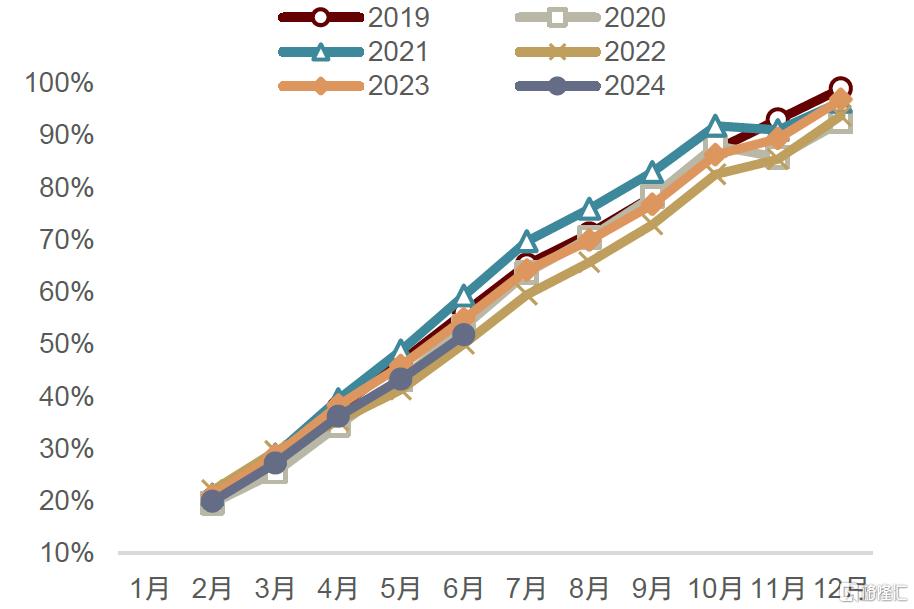

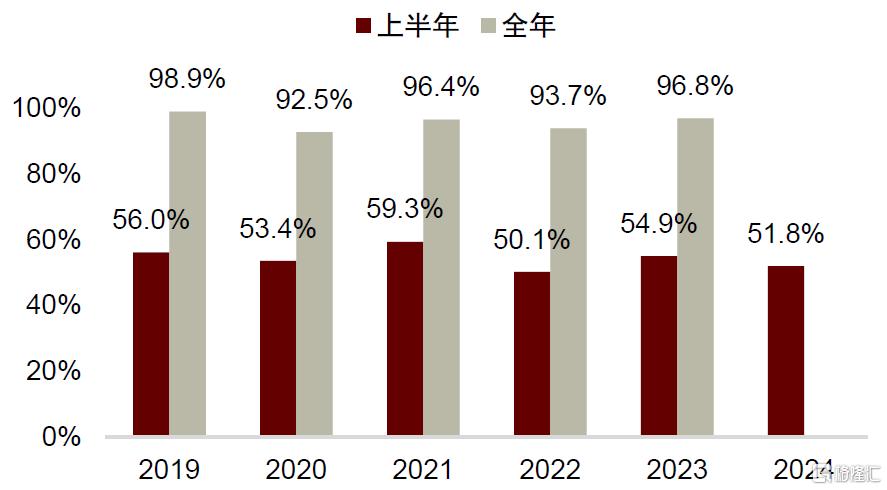

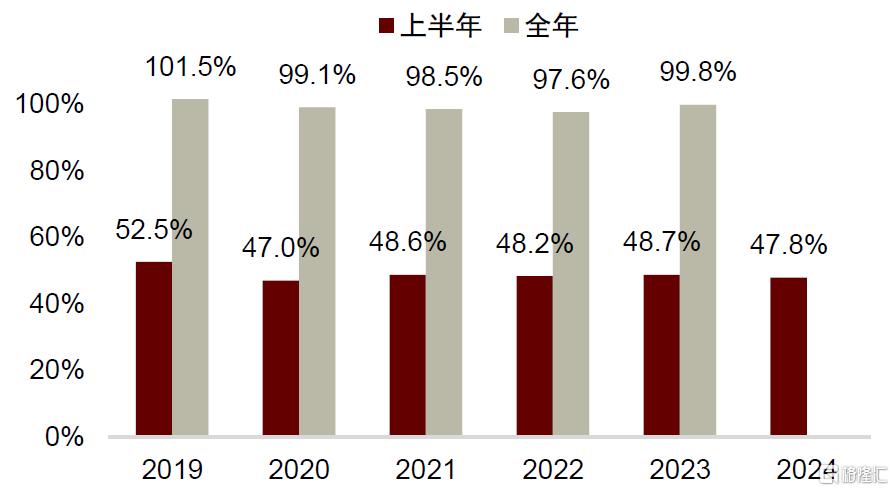

财政收入进度偏慢。2024年上半年,财政收入不及预期,第一本账公共财政收入同比下滑2.8%,时序进度在历史偏低水平,占财政预算收入比重仅有51.8%,低于过去五年均值的54.7%,仅高于2022年大规模留抵退税和华东疫情时的时序进度(50.1%)(图表1-2)。以收定支之下,上半年财政支出时序进度同样偏慢,占全年预算支出的比重仅有47.8%,低于过去五年平均的49.0%。此外,在土地收入疲软之下,第二本账政府性基金收入的时序进度同样较为缓慢,仅占全年预算收入的28.1%,再创新低。

图表1:2024年上半年,财政收支增速放缓

资料来源:Wind,中金公司研究部

图表2:一般公共预算收入时序进度偏慢

资料来源:Wind,中金公司研究部

我们认为一般公共预算收入完成进度偏慢主要受三方面影响:

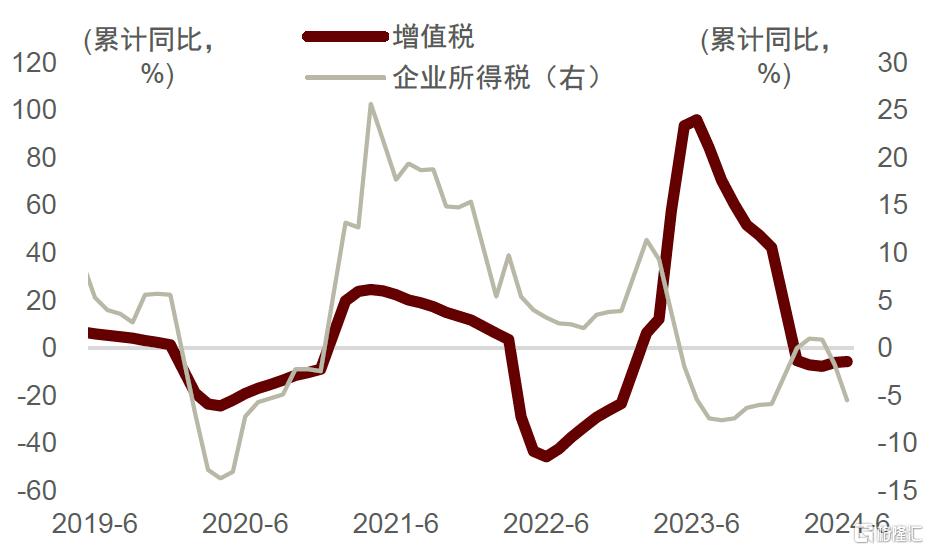

► 首先是受2023年年中出台的系列减税措施影响。2023年年中财政部、税务总局出台一系列税收优惠政策,涵盖增值税21项、企业所得税9项、个人所得税8项、其他税费8项,减税政策令今年上半年企业所得税、增值税等税收收入下降。加上去年上半年还未减税带来高基数,以及2022年8月财政部出台制造业中小微企业缓缴税费政策,税费缓缴期限届满后将自动延长4个月,缓税在2023年上半年入库进一步抬高了今年上半年的基数,导致上半年企业所得税和增值税同比分别下滑5.5%和5.6%。(图表5)。

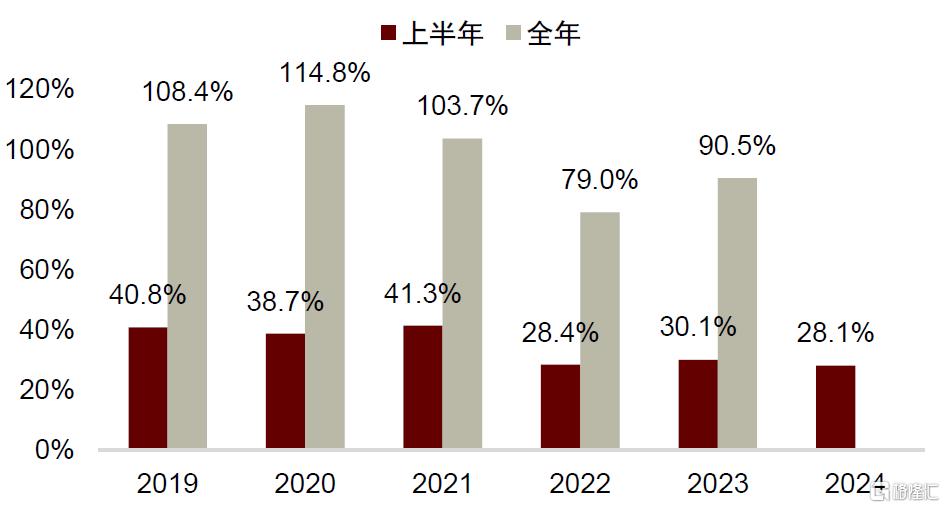

图表3:一般公共预算收入完成进度

资料来源:Wind,中金公司研究部

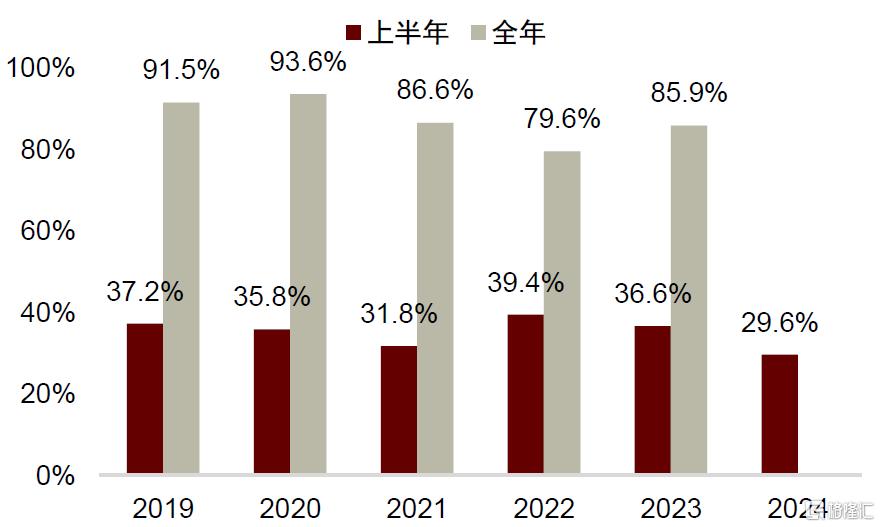

图表4:一般公共预算支出完成进度

资料来源:Wind,中金公司研究部

图表5:政府性基金收入完成进度

资料来源:Wind,中金公司研究部

图表6:政府性基金支出完成进度

资料来源:Wind,中金公司研究部

图表7:增值税与企业所得税放缓

资料来源:Wind,中金公司研究部

► 其次,经济增长放缓对财政收入增长带来了压力。2024年上半年,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,公共财政收入同比增长1.5%,低于前五个月同口径同比增速2.0%,也低于疫情前四年同期复合增速2.5%,这反映出经济增长和私人部门收入利润偏弱。

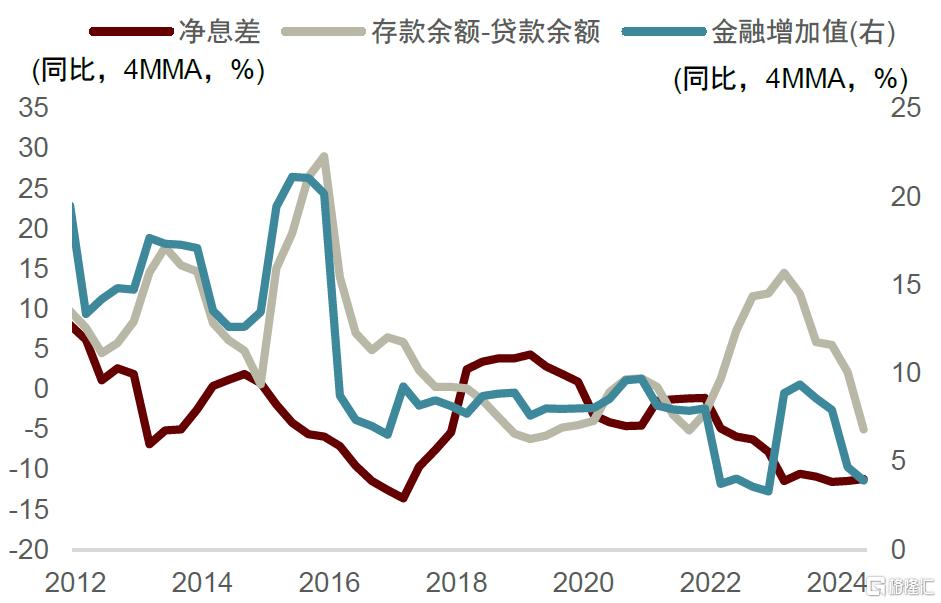

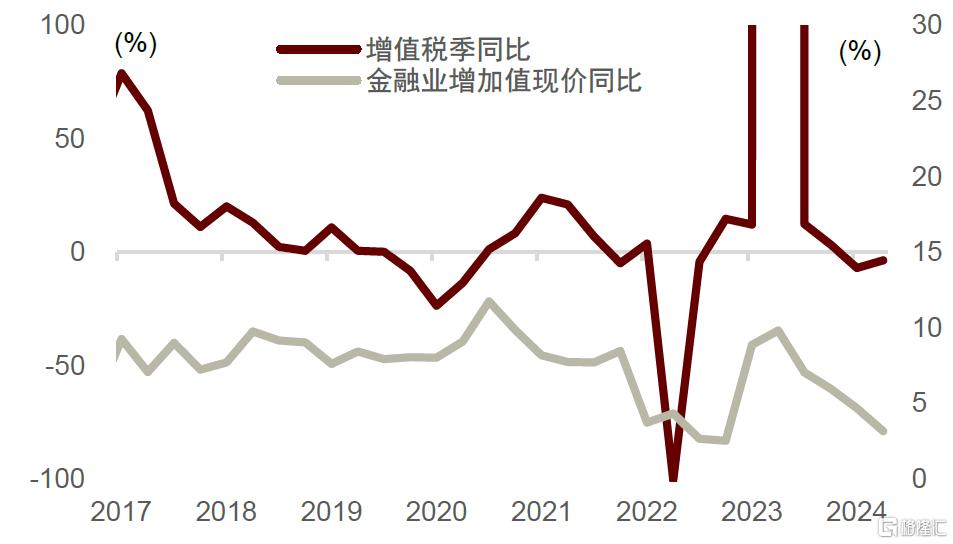

► 上述两个因素已有所预期,但金融业增加值核算调整对增值税的影响或有所忽视。以往的金融业增加值季度核算中,不仅考虑利润,还考虑规模(如银行业的存贷款余额、证券业的证券交易额、保险业的保费收入)。以银行业为例,2008年第二次经济普查对金融业间接测算法引入了参考利率,以反映存贷款的风险和期限结构

银行业季度增加值=(贷款利率-参考利率)×贷款额+(参考利率-存款利率)×存款额

=(贷款利率×贷款额-存款利率×存款额) +参考利率×(存款额-贷款额)

银行业增加值分为两部分:前者是银行利润,后者是风险调整项(存款越高,则风险越低,增加值质量更高)。去年四季度货币政策执行报告提示弱化对信贷增量的过分关注,今年一季度货政报告强调对信贷要避免片面追求规模、重质轻量,一季度央行与统计局调整金融业增加值核算,去掉存贷款余额增速差,仅参考银行利润,金融业增加值在存贷款余额差的拖累下大幅走低,从去年上半年的9.3%回落到今年上半年的3.9%(图表8)。而金融业增加值是金融业增值税的税基,增值税也随之下降(图表9)。根据我们的测算,以2021年为基期,增值税今年上半年复合增速较去年上半年下滑了3ppt,其中金融业增值税或拖累了0.5ppt。

图表8:今年核算方法调整后,金融业增加值放缓

资料来源:Wind,中金公司研究部

图表9:金融业增加回落,拖累增值税放缓

资料来源:Wind,中金公司研究部

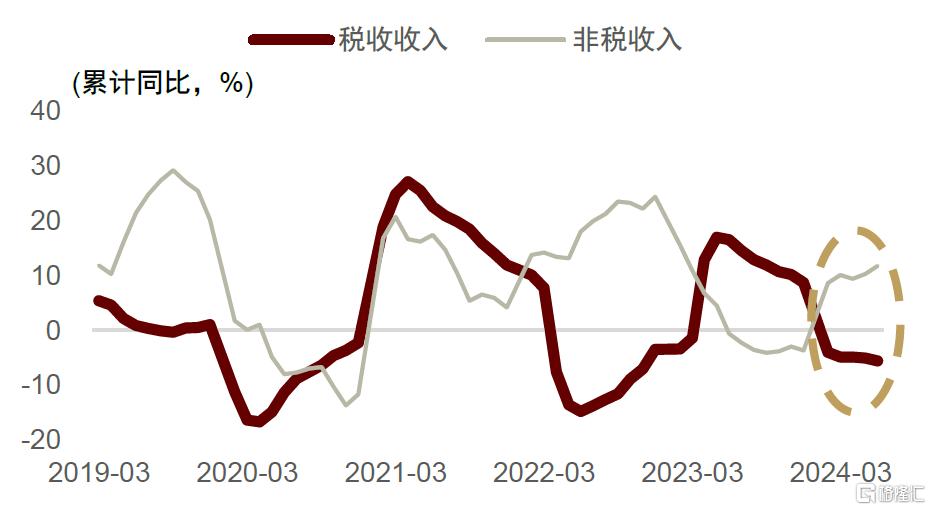

从过去五年看,第一本账的一般公共预算收入全年平均完成度在99.9%,基本完成目标。在以收定支的情况下,财政预算收入的完成度也会影响地方三保和利息偿付等地方刚性支出的资金保障。如果今年一般公共预算收入完成度达到过去五年均值,下半年财政收入进度与过去五年平均相同(占全年预算额的比重在45.2%),全年财政收入还有6613亿元的缺口,考虑到上半年非税收入已经上升,缺口弥补或需要通过挖潜或其他方式来实现。按照以往经验,挖潜可从一般债余额与限额之差(目前在6800亿元)、国有机构上缴利润(特定国有金融机构和专营机构利润上缴1.65万亿元)等方式。第二本账政府性基金预算收入过去两年的完成度在80-90%,如果下半年收入在全年季节性占比与过去五年相仿,全年预算收入完成度或不及80%,考虑到两本账的以收定支,第一本账的预算收入完成度诉求或更强。

图表10:今年非税收入与税收收入分化

资料来源:Wind,中金公司研究部

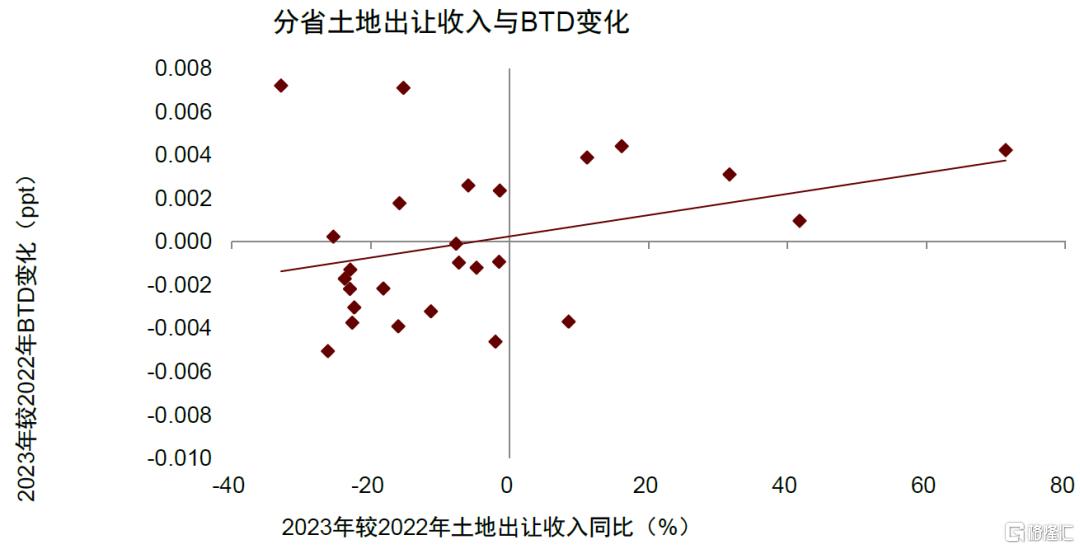

图表11:BTD与土地出让收入正相关

注:BTD(Book-Tax Differences),即会计-税收差异=(税前会计利润-(所得税费用-递延所得税费用)/名义所得税率)/期末总资产。BTD下降,表示所得税避税程度下降。 资料来源:Wind,中金公司研究部

注:本文来自中金公司2024年8月26日已经发布的《从时序进度预估财政加力程度》,报告分析师:黄文静、薛皓月、吕毅韬、段玉柱、周彭、郑宇驰、张文朗